В данной статье рассмотрены концептуальные основы формирования накопительной пенсионной системы. Проведен анализ деятельности накопительных пенсионных фондов, выделена инвестиционная деятельность. Выявлены основные проблемы пенсионной системы и необходимость ее модернизации, предложены пути совершенствования.

Пенсионное обеспечение в Республике Казахстан занимает ведущее место в системе социальной защиты населения, и затрагивает интересы более 1,7 миллионов пенсионеров и более восьми миллионов участников накопительной пенсионной системы страны. Роль пенсионного обеспечения в экономике каждого государства постоянно возрастает, при этом накопительные пенсионные фонды представляют собой важные социально-экономические институты. Пенсионные фонды распоряжаются долгосрочными финансовыми ресурсами и являются наиболее активными институциональными инвесторами в экономике.

Особенностью пенсионной системы Казахстана является сочетание солидарного и накопительного механизма. Развитие накопительной пенсионной системы страны осложняется серьезными проблемами в части неразвитости фондового рынка и неустойчивости динамики экономического развития страны. Эффективное решение стоящих проблем на основе использования мирового опыта пенсионных реформ возможно только при тщательном изучении пенсионной системы нашей страны. Это определяет актуальность проведения научных исследований и предложения новых направлений по совершенствованию системы пенсионного обеспечения, адекватной происшедшим и предстоящим изменениям в экономических отношениях.

Казахстанская реформа системы пенсионного обеспечения, проведенная 15 лет назад, была обусловлена требованиями рыночной экономики и стремлением заложить основы благосостояния населения. Основой для преобразования пенсионной системы страны стала чилийская модель пенсионного обеспечения. Основным стимулом реформы было стремление государства к минимизации своего участия в расходах на пенсионное обеспечение населения. В соответствии с этой реформой с 1 января 1998 года все работающие граждане в обязательном порядке отчисляли 10% своих доходов в накопительный пенсионный фонд на свои индивидуальные пенсионные счета. При этом граждане имели право производить также и добровольные пенсионные отчисления [1, с.35].

На сегодняшний день оценка пенсионной системы показывает, что проведенная реформа практически не выполнила поставленных задач: по долгосрочному снижению нагрузки на бюджет, развитию фондового рынка, финансированию инфраструктурных объектов энергетики и промышленного сектора экономики, коммуникаций и т.д. Сегодня стоит вопрос более глубокого всестороннего анализа пенсионной системы и концептуальных изменений.

В результате проведенной пенсионной реформы, в Казахстане на данный момент сформирована и функционирует многоуровневая пенсионная система состоящая из базового, солидарного и накопительного (обязательного) и добровольного уровней. Накоплен практический опыт внедрения и функционирования накопительной системы, Обеспечен неуклонный рост размеров пенсионных выплат. На основе устойчивого социально-экономического развития увеличено финансирование пенсионной программы.

Рассмотрим текущее состояние накопительной пенсионной системы представлено в таблице 1.

По вышеприведенным данным, количество вкладчиков накопительных пенсионных фондов на 1 января 2014 года составило 10, 046 млн. человек, значительно увеличившись - на 19, 28% по сравнению с данным показателем 1 января 2013 года. Пенсионные накопления вкладчиков составили 3 733,4 млрд. тенге, также увеличившись по сравнению с предыдущим годом.

Роль пенсионных накоплений в ВВП страны, сравнительно низкая, составляет 10,8%. При этом, в США, Канаде, Великобритании, Австралии роль пенсионных накоплений вкладчиков составляет более 40%.

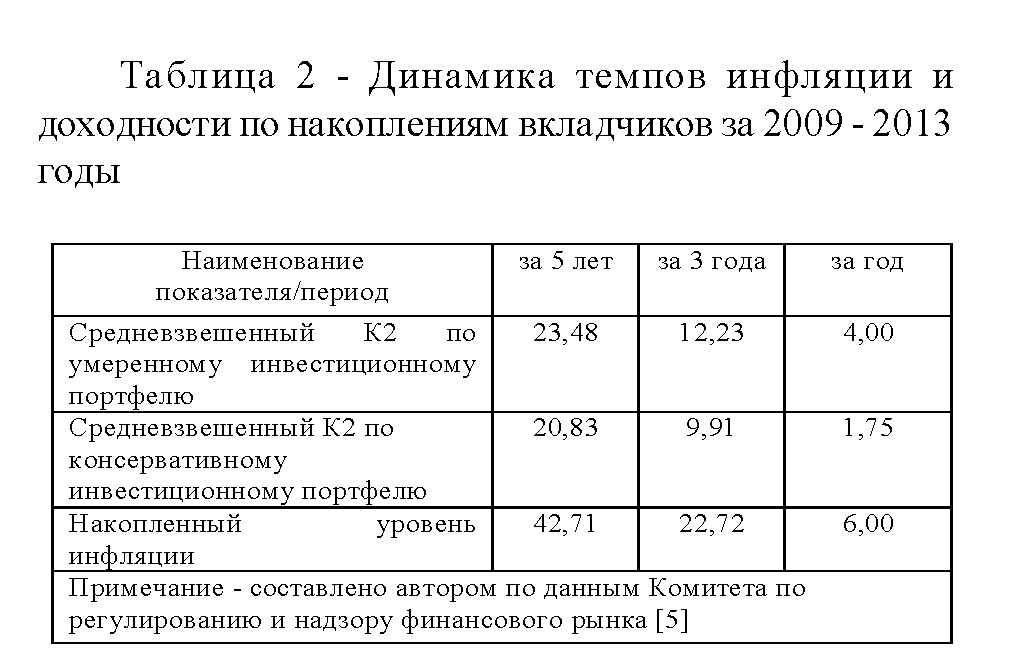

Также можно отметить, что чистый инвестиционный доход составляет всего 20,3% от пенсионных накоплений вкладчиков и данный показатель снизился по сравнению с предыдущим годом на 0,7%. Показатели роста чистого инвестиционного дохода вкладчиков намного ниже темпов роста инфляции (табл. 2).

По данным таблицы видно, что накопленный уровень инфляции за 5 лет превышает почти в 2 раза доходность и по умеренному, и по консервативному инвестиционным портфелям. Основной причиной этого можно выделить неразвитость рынка ценных бумаг, в результате чего вкладывать пенсионные накопления было особенно некуда. В то время как в странах Латинской Америки, таких как Чили, Бразилия, Аргентина, в первые годы функционирования накопительных пенсионных систем, пенсионные активы вкладчиков инвестировались в инфраструктурные проекты строительство аэропортов, железных и автомобильных дорог, морских портов, стоимость которых окупалось в течение 10-15 лет. Надо отметить, что низкая доходность наблюдается долгое время, причем первые вопросы появились уже в 2002-2003 годах. В 1999-2001 годах накопительная модель демонстрировала хорошие результаты, и это преподносилось как проявление того, что накопительная модель способна демонстрировать успех в первые годы. На самом деле эти годы являются периодом бурного роста экономики после практически 8летнего спада. Однако в последующем рост замедлялся, а доходность фондов ушла ниже уровня инфляции.

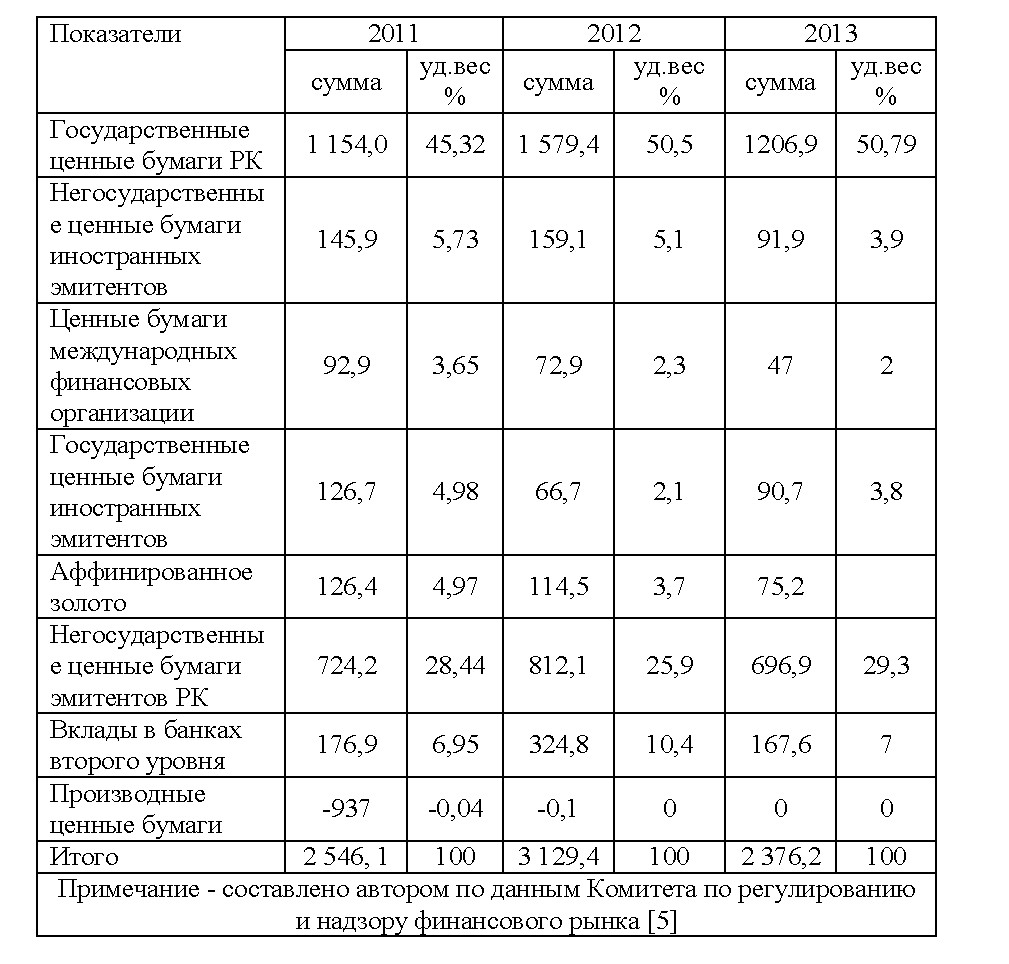

Другой причиной низкой доходности совокупного инвестиционного портфеля послужило вложение пенсионных активов преимущественно в государственные ценные бумаги (табл. 3).

Таблица 3 - Динамика совокупного инвестиционного портфеля за 2011-2013 годы (млрд. тг)

Из таблицы видно, что величина пенсионных активов за 2013 год уменьшился на 24,07 % и составил на 1 января 2014 года 2 376,2 млрд. тг. Основную долю в совокупном инвестиционном портфеле пенсионных активов занимают государственные ценные бумаги Республики Казахстан - 50, 79% инвестиционного портфеля на 1 января 2014 года. В динамике абсолютная величина данного показателя уменьшилась, а удельный вес увеличился, на 1 января 2013 года составлял 50,5%, на 1 января 2012 года - 45,32%. Государство, учитывая ситуацию на молодом развивающемся рынке и последствия мирового финансового кризиса, пыталось максимально ограничить сферу вложения пенсионных активов, оградив от чрезмерных рисков.

На втором месте в инвестиционном портфеле занимают негосударственные ценные бумаги эмитентов РК - 29,3% на 1 января 2014 года, в динамике также растет - в 2012 и 2011 годах - 25,9% и 28,44% от совокупного портфеля. Доля остальных финансовых инструментов составляет 19,91%. Нужно отметить, что резко (за год) снизился удельный вес вкладов в банках второго уровня до с 10,4% до 7,0%.

Сложившуюся ситуацию можно рассматривать с двух сторон. Рост вкладов только в одном направлении - государственных ценных бумаг РК - говорит об акценте инвестиционной политики пенсионных фондов на консервативный сценарий, ставку на надежность инструментов. С другой стороны, ощутима и поддержка негосударственного сектора, которая по объему занимает второе место.

С изменением макроэкономических условий за время существования пенсионной системы, с обострившимися проблемами в системе пенсионного обеспечения, а также сворачиванием ее солидарной компоненты, назрела необходимость модернизации пенсионной системы страны.

Основными целями модернизации пенсионной системы являются: обеспечение соответствия пенсионных выплат граждан ранее получаемым доходам и растущему уровню жизни в стране; обеспечение финансовой устойчивости пенсионной системы (постоянное соответствие текущих доходов и резервов, формируемых за счет пенсионных взносов, а также бюджетных средств и прочих поступлений расходам по выплате пенсий) [2, с.14].

В начале 2013 года было принято решение о создании Единого накопительного пенсионного фонда на основе Государственного накопительного пенсионного фонда. 26 июля 2013 года Постановлением Правления Национального Банка РК были утверждены правила передачи пенсионных активов и обязательств накопительных пенсионных фондов по договорам о пенсионном обеспечении в Единый накопительный пенсионный фонд. Можно отметить, что в силу недостаточности сфер вложения пенсионных накоплений доходность в основном не изменится. Но здесь основным приоритетом представляется их надежность, гарантии сохранности пенсионных накоплений.

Консолидация ресурсов открывает, как правило, дополнительные возможности для более эффективного их использования. В инвестиционной деятельности ЕНПФ ожидается взвешенная политика, в силу его неаффилированности с эмитентами, чтобы предотвратить покупку некачественных финансовых инструментов, по которым был допущен дефолт.

Новая пенсионная система может быть гибкой в части управления, повысится доходность, снизятся расходы на содержание пенсионной системы. Для государства и экономики будут плюсы, если пенсионные активы фонда будут вложены посредством долгосрочных инвестиций в инфраструктурные и другие физически осязаемые объекты. В мире существует много стран с действующей эффективной моделью пенсионного обеспечения, опыт которых можно использовать для совершенствования пенсионной системы. Согласно недавним исследованиям Европейской комиссии Великобритания - единственная страна Западной Европы, чья пенсионная система в нынешнем виде с точки зрения бюджета будет платежеспособной и в последующие десятилетия. Причина этого заключается главным образом в том, что в британской пенсионной системе всегда заметно присутствовал накопительный элемент. На государственную распределительную систему никогда не возлагалась задача полностью обеспечивать пенсионера, поощрялась практика дополнительных мер, когда люди в активные годы откладывали средства чтобы поддерживать себя в старости.

Также одной из инициатив государства явилось унифицирование пенсионного возраста, увеличив время выхода женщин на пенсию. Стремление повысить пенсионный возраст до 67 или 70 лет присутствует почти во всех странах Европы - Франции, Германии, Италии, Великобритании, что естественно вызывает понятное негодование, сильное сопротивление населения [3, с.245].

На наш взгляд, в связи с созданием ЕНПФ следует пересмотреть правила индексаций пенсионных выплат. В истории есть пример, когда изменение правил индексации пенсий позволило сбалансировать пенсионную систему. Правительство М. Тэтчер отказалось от индексации пенсий по заработной плате в пользу индексации по инфляции, что уменьшило расходы на пенсионное обеспечение в Великобритании.

При изменении правил индексации пенсий необходимо соблюдать два базовых условия: пенсии должны сохранять свою покупательную способность; расходы на пенсионное обеспечение должны сокращаться в процентах к ВВП в период экономического роста. Кроме того, необходимо учитывать увеличение ожидаемого срока дожития при назначении пенсии. Замедление индексации пенсий представляется самым эффективным способом добиться сбалансированности пенсионной системы: мера начинает действовать немедленно (в отличие, например, от повышения пенсионного возраста).

Также можно применить стратегию "деятельное долголетие": стимулирование добровольного более позднего выхода на пенсию. Людям, которые достигли возраста, дающего право на получение трудовой пенсии по казахстанским стандартам, предлагается добровольно, по их желанию, отложить момент начала получения пенсии, чтобы позднее получать повышенную пенсию. Размер пенсии будет зависеть от того, на сколько лет граждане отложат ее получение. В эту программу можно вступить в любой момент по достижении пенсионного возраста, даже после того, как человек некоторое время получал свою пенсию. Продолжительность участия в программе составит от 1 года до 5 лет. Выйти из нее можно также в любой момент, а затем снова вернуться, при этом годы, на которые откладывается получение пенсии, суммируются.

Отметим, что коэффициент увеличения означает реальное увеличение пенсии (то есть учитываются инфляция и рост заработной платы в течение периода, на который откладывается получение пенсии). Таким образом, тот, кто принял участие в программе на 5 лет, будет получать пенсию в два раза больше, чем человек с аналогичными пенсионными правами (на момент достижения пенсионного возраста), не отказавшийся от своевременного получения пенсии [4, с.67].

Также, на наш взгляд, в связи с тем, что доходность по государственным ценным бумагам не перекрывает текущего уровня инфляции, необходимо увеличить количество государственных ценных бумаг, индексированных к уровню инфляции, таких как МЕИКАМ, МЕУЖКАМ.

Пенсионная система должна быть не просто важнейшим структурным элементом финансовой системы страны, она должна быть встроена в систему макроэкономического кругооборота национальной экономики посредством формирования условий функционирования всей финансовой системы, удовлетворяющей потребностям реального сектора экономики в финансовых ресурсах и представляющей качественные услуги в условиях свободной рыночной конкуренции.

Список литературы:

- Алимухамбетов Н. О дальнейшем концептуальном развитии накопительной пенсионной системы // Рынок ценных бумаг Казахстана. Астана, - 2011. - №7(207), С. 33-36.

- Мурзахметова Г. Уроки преодоления: НПС Республики Казахстан после финансового кризиса // Труд в Казахстане. - 2010, - № 7. - С. 1420.

- Акашев А.М. Социальное обеспечение: учебник / А.М. Акашев. - Алматы: Экономика, 2011. - 342 с.

- Назаров В. Пенсионная реформа // Вестник ЕНУ им. Л.Н. Гумилева. Серия экономическая. - Астана, 2010. - № 1- С.67-77.

- Официальный сайт Комитета по надзору и регулированию финансового рынка РК - www.afn.kz