Банковский сектор играет важную роль в экономическом развитии страны. Финансовая роль определяется возможностью наладить канал бесперебойного перемещения временно свободных средств в реальный сектор Национальной экономики, который нуждается в существенных капиталовложениях для модернизации основных фондов, а также с целью преодоления кризисных явлений и выхода на траекторию устойчивого экономического роста.

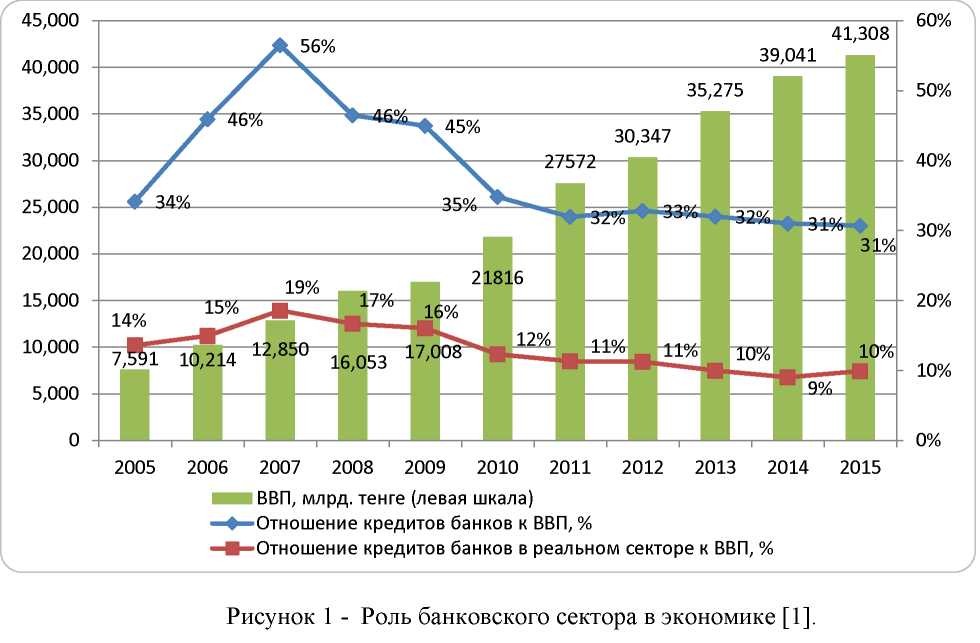

Говоря о роли банковского сектора в экономике страны, необходимо отметить снижение доли кредитов банков в ВВП республики. По итогам 2015 года данный показатель ниже значения докризисного 2005 г. Данное снижение связано со многими внешними и внутренними факторами, к которым можно отнести девальвационные процессы, дефицит фондирования, увеличение неработающих кредитов, внешние обязательства и другие экономические и политические факторы.

К качественным показателям снижения доли кредитного портфеля можно отнести слабую диверсификацию и несбалансированное кредитование экономики.

Роль банковского сектора в экономике и участие кредитной системы в формировании ВВП представлена на рисунке 1.

В качестве источника финансирования инвестиций в основной капитал участие банковского кредитования крайне низко и составляет порядка 5-6%.Сам объем ежегодных инвестиций возрастает, в 2015 году он составил 7 трлн. тенге. Преимущественно, предприятия используют собственные средства, доля которых в общем объеме инвестиций также возросла до 58% по итогам 2015 г. При этом, удельный вес ежегодных государственных субсидий колеблется на одном уровне – около 18-22%.

Преобладающим сегментом финансовой системы РК является банковский сектор, состоящий из 35 банков второго уровня являющихся банковскими конгломератами. По состоянию на 1 января 2016 года на долю 5 банков, входящих в состав банковских конгломератов (за исключением ДБ АО «Сбербанк») приходится около 59,2% от совокупных активов банковского сектора и 63,4% от совокупного ссудного портфеля с долей неработающих кредитов в 69,2%. Ссудные портфели топ-5 банков в реальном секторе экономике за период с 2012 по 2014 гг. (таблица 1).

Таблица 1 - Активы и ссудный портфель 5 банков

|

№ |

Банк |

Активы, в млн. тенге |

Ссудный портфель, в тыс. тенге |

Доля рынка по ссудному портфелю, % |

|

1 |

АО «Казкоммерцбанк» |

5 051,8 |

3 972,1 |

25,5 |

|

2 |

АО «Народный Банк Казахстана» |

4 053,8 |

2 279,3 |

14,7 |

|

3 |

АО «Цеснабанк» |

1 939,2 |

1 536,1 |

9,9 ¯ |

|

4 |

ДБ АО «Сбербанк» |

1 596,6 |

1 093,9 |

7 |

|

5 |

АО «Банк ЦентрКредит» |

1 440,5 |

984,5 |

6,3 |

|

Итого |

14 082,0 |

9 865,9 |

63,4 |

Средняя доля реального сектора в совокупном кредитном портфеле банков составляет порядка 32%. При этом средняя доля топ-5 банков составляет 21%, чтоуказывает на концентрированность и зависимость реального сектора от финансовой стабильности данных системообразующих банков.

Наиболее диверсифицированным портфелем по итогам 2014 г. является ссудный портфель АО «Казкоммерцбанк», где соотношение производственного сектора к непроизводственному практически равномерное. Аналогичную динамику демонстрируют АО «Цеснабанк» и ДБ АО «Сбербанк». Доля ссудного портфеля АО «Народный Банк Казахстана» в реальном секторе по итогам 3 кварталов 2014 г. составляет порядка 23%, что объясняет высокие показатели доходности банка. И наконец, роль АО «Банк ЦентрКредит» в развитии производственных активов сводится в среднем к 30% от общего ссудного портфеля, который незначительно сократился по итогам 2014 г. за счет сокращения объема неработающих кредитов [2].

Объем кредитов экономике, выданных банками, за период с 2005 по 2015 гг. составляет 75,7 трлн. тенге. После нескольких лет сокращения общего объема ссуд, вызванного кризисом ипотечного кредитования, начиная с 2011 года, отмечалась положительная динамика роста банковских займов. Кризис перепроизводства нефти, наблюдаемый с 2015 года, вносит свои корректировки, которые, непосредственно, скажутся на сокращении объемов кредитования в ближайшей среднесрочной перспективе.

Кредитный портфель по выданным ссудам выделяется возрастающей концентрацией непроизводственного сектора, характеризующегося высокой долей оборачиваемости, преимущественно, сфер торговли и услуг, и приносящий более быстрый и высокий доход, но не участвующий в создании конечного продукта и не увеличивающий реальный ВВП. Доля кредитования реального сектора сократилась с 42,8% в 2005 году до 32,1% в 2015, в основном, вследствие сокращения заимствований в отрасли строительства после ипотечного кризиса. В данном анализе реальный сектор охватывает промышленность, сельское хозяйство, строительство, а также мы включили сферу услуг, обслуживающих

Важным, но негативным параметром является краткосрочное фондирование реального сектора, что является недостаточным для поддержания полного операционного цикла производства и чревато замедлением или остановкой производства. Банковский сектор нацелен на быструю окупаемость вложений.

Объем выданных ссуд в промышленном секторе имеет циклическую тенденцию, при этом структура портфеля выданных ссуд в обрабатывающей промышленности изменялась в разные годы разнонаправленно, что связано с существенными изменениями отраслевой структуры вследствие реализации различных экономических реформ.

Анализ структуры использования кредитных средств с 2005 года указывает на тот факт, что более половины заимствований уходит на пополнение оборотных средств, что в лучшем случае свидетельствует о расширении бизнеса, в худшем о рефинансировании существующих проблемных кредитов. Доля заимствований на приобретение основных средств с 6% в 2005 году сократилась до 3% в 2015 году. Исходя из проведенных отраслевых обзоров, в ряде промышленных секторов износ основных средств достаточно высок, в связи с этим мы предполагаем, что обновление либо проводится несвоевременно, либо за счет собственных средств предприятий.

Несмотря на многочисленные государственные программы, направленные на развитие малого и среднего предпринимательства, можно констатировать тот факт, что роль субъектов малого предпринимательства в генерации ВВП остается незначительной (порядка 3% за последние 5 лет). Экономика Казахстана продолжает развиваться благодаря крупным отечественным и иностранным нефте- и горнодобывающим компаниям (рисунок 2).

Участие банковского сектора в финансировании субъектов малого предпринимательства является крайне низким. Высокая концентрация кредитных рисков в данном сегменте связана с неустойчивым финансовым положением субъектов малого бизнеса в силу их слабой способности генерировать прибыль.

Если в случае среднего и крупного бизнеса переориентация банков из реального сектора в непроизводственный началась относительно недавно, то в кредитном портфеле субъектов малого предпринимательства концентрация непроизводственного сектора традиционно преобладает на уровне 65%.

На сегодняшний день вопросами развития малого предпринимательства занимается АО «Фонд развития предпринимательства «Даму», который с конца 2007 года осуществляет функции оператора по обусловленному размещению средств Стабилизационной программы Правительства РК.С 2010 года фонд «Даму» является финансовым агентом субсидирования ставок вознаграждения по кредитам предпринимателей и гарантирования кредитов предпринимателей перед банками, а также выполняет функции оператора программ по обучению и консультированию в рамках государственной программы «Дорожная карта бизнеса 2020».И наконец, с 2015 года фонду поручена реализация и мониторинг финансовой поддержки в рамках Единой программы поддержки и развития бизнеса «Дорожная карта бизнеса 2020» (таблица 2).

Таблица 2 - Кредитование через Фонд «Даму» и банки второго уровня по программе поддержке проектов обрабатывающей промышленности, млн. тенге

|

№ |

Сектора обрабатывающей промышленности |

2014 год |

2015 год |

|

1 |

Пищевая |

38 703 |

44 501 |

|

2 |

Легкая |

2 412 |

1 591 |

|

3 |

Деревообрабатывающая |

1 985 |

2 781 |

|

4 |

Химическая |

35 462 |

40 640 |

|

5 |

Металлургия |

13 214 |

14 630 |

|

6 |

Машиностроение |

2 239 |

2 924 |

|

7 |

Мебельная промышленность |

4 020 |

4 211 |

|

8 |

Прочие |

3 188 |

3 655 |

|

Итого |

102 362 |

116 599 |

Таким образом, кредитование субъектов малого предпринимательства по сектору обрабатывающей промышленности осуществляется практически за счет государственных средств. 100 млрд. тенге из Национального фонда, выделяемых ежегодно, реализуются по номинальной ставке в 6%, при этом банкам запрещено взимать комиссию за организацию и выдачу кредита, но прочие условия кредитования устанавливаются банком-участником самостоятельно. Таким образом, на предпринимателя все-таки ложится дополнительная финансовая нагрузка в виде конечной маржи БВУ.

Также необходимо отметить, что порядка 26-28% от общего объема выданных через АО «Фонд развития предпринимательства «Даму» и БВУ ссуд, было направлено на рефинансирование, что косвенно указывает на высокую закредитованность предприятий и неспособность выработки денежных потоков для пополнения оборотных средств, в связи с чем, кредитные риски по проектам рефинансирования значительно выше. Либо, возможен такой вариант, когда банки предлагают выдать кредитные ресурсы по собственной программе с целью извлечения прибыли на комиссии, а потом спустя какое- то время рефинансируют заём по данной госпрограмме. Но основной проблемой реализации программы остается контроль целевого использования государственных средств.

Литература

- Сайфуллин Р.С. Экономический анализ. М.: ИНФАРМ, 2005.

- Колесников В.А. Экономический анализ субъекта хозяйствования: Справочное пособие МН.: Высшая Школа, 2007.

- Федотова М.А. Финансовая устойчивость сообщества в условиях инфляции. М.: Издательство «Перспектива», 2010.