В статье рассмотрены состояние и тенденции развития взаимной торговли стран ЕАЭС, а также динамика создания общих рынков товаров и услуг. Дан анализ взаимной торговли государств — членов ЕАЭС на 2015-2016 гг. Отражены направления, события и решения, задающие векторы интеграционных процессов в Евразийском экономическом союзе. Приведены актуальные данные и анализ макроэкономического развития, динамика взаимной торговли. Детально рассматриваются объемы внутрисоюзной и внешней торговли государств — членов ЕАЭС, объем экспорта и импорта из ЕАЭС в третьи страны, товарная структура экспорта и импорта в ЕАЭС, основные направления экспорта и импорта из ЕАЭС, товарная структура внутрисоюзной торговли, условия ведения внешней торговли; позиции государств — членов ЕАЭС за последние годы. Отмечено, что согласно данным Doing Business-2017 Республика Казахстан и Республика Беларусь входят в число стран, лидирующих в Центральной Азии и Европе по количеству реформ в сфере регулирования бизнеса. Подчеркнуто, что у Республики Казахстан отмечается улучшение условий внешней торговли, а именно — снижение издержек в рамках экспортных операций в результате отмены требования двух документов, которые ранее были необходимы для таможенной очистки.

Взаимная торговля между государствами — членами ЕАЭС с 2013 г. демонстрирует отрицательную динамику. В особенности сложная ситуация отмечена по итогам 2015 г. Объем взаимной торговли в стоимостном выражении по сравнению с 2014 г. сократился на 25,5 %. В 2016 г. падение объемов взаимных поставок существенно замедлилось, и по итогам 2016 г. сокращение составило 6,7 %.

Следует отметить, что происходящие изменения во взаимной торговле можно объяснить влиянием ряда таких факторов, как ценовой фактор, состояние мировой экономики и торговли, применение экономических санкций в отношении России, макроэкономическая ситуация в ЕАЭС и т.д.

Следуя за изменениями на мировом рынке, средняя цена на нефть, поставляемая на рынок ЕАЭС, в 2016 г. снизилась до 29 долларов США за баррель. В 2015 г. ее среднее значение составляло 34 доллара, в 2014 г. — 46 долларов. Несмотря на отрицательную динамику результаты взаимной торговли между государствами — членами ЕАЭС оказались лучше итогов внешней торговли с третьими странами. Объем внешней торговли со странами вне ЕАЭС сократился в 2015 г. на 33,6 %, в том числе экспорт — на 32,7 %, в 2016 г. — на 12 % и 17,5 % соответственно. Ценовой фактор оказывал более сильное влияние на снижение внешнеторгового оборота ЕАЭС ввиду преобладающей доли энергетических товаров в структуре экспорта за пределы Союза (64,6 % — в 2015 г., 58,9 % — в 2016 г.) [1].

Таким образом, по-прежнему объем экспорта в третьи страны существенно превышает объемы взаимной торговли. По итогам года внешний экспорт превысил объем всей внутрисоюзной торговли в 7,3 раза.

Таблица 1

Объемы внутрисоюзной и внешней торговли государств — членов ЕАЭС (2015–2016 гг.)

|

Показатель |

2015 г., $ млрд |

2016 г., $ млрд |

Динамика, 2016/2015 гг., % |

|

Объем внутрисоюзной торговли |

45,6 |

42,5 |

-6,7 |

|

Объем внешней торговли |

|||

|

Экспорт из ЕАЭС |

373,8 |

308,4 |

-17,5 |

|

Импорт в ЕАЭС |

205,5 |

201,3 |

-2,0 |

|

Оборот внешней торговли ЕАЭС |

579,4 |

509,8 |

-12,0 |

Примечание. Составлено и рассчитано на основе источника [1].

Каждая страна имеет право на выбор и взаимовыгодное сотрудничество с другими государствами во всех сферах экономики и политики.

Основные направления во внешнеэкономической деятельности:

- укрепление государственности и независимости РК;

- курс на модернизацию политики;

- обеспечение общественной и политической стабильности, без которой не может быть развития;

- интеграция со странами СНГ и мировым сообществом [2; 173].

Ключевое влияние динамики мировой цены на нефть на снижение стоимостных показателей в 2016 г. оказала существенная доля энергоресурсов в структуре торговли государств — членов ЕАЭС (22,8 % во взаимной торговле и 58,9 % при экспорте в третьи страны) [3].

Сильное влияние оказывает ценовой фактор на снижение внешнеторгового оборота ЕАЭС в силу преобладающей доли в ней сегмента энергетических товаров. Однако это не свидетельствует о том, что товарная структура экспорта улучшилась в сторону увеличения доли в ней готовой продукции. Основой причиной сокращения доли энергетического сырья выступает ценовой фактор.

Начиная с 2016 г. заметна тенденция улучшения ценовых условий осуществления внешнеторговой деятельности как с третьими странами, так и между государствами — членами ЕАЭС. Эта тенденция характерна и для динамики мировой торговли, объем которой увеличился по сравнению с 2015 г. лишь на 1,2 %, что, в свою очередь, является одним из наиболее низких показателей за последние 30 лет.

Сохранение режима санкций в отношении ключевого с точки зрения объемов экспорта и импорта участника ЕАЭС — России, а также продление режима российских контрмер оказывают сдерживающее воздействие на внешнеторговый оборот ЕАЭС. Вместе с тем данный фактор имеет положительное влияние на динамику взаимной торговли продукцией, вошедшей в перечень ответных ограничений.

По предварительным данным ВВП Республики Беларусь и России в 2016 г. сократился. В связи с меньшей долей в совокупном ВВП Союза положительные динамики ВВП Республики Армении, Республики Казахстан и Кыргызской Республики не смогли оказать существенного положительного влияния на объем торговли.

Промышленное производство в Беларуси снизилось по сравнению с 2015 г. на 0,4 %, в Казахстане — на 1,1 %. Положительное влияние оказал прирост промышленного производства в Армении (+6,7 %), Кыргызстане (+4,9 %) и России (+1,1 %). При этом в большинстве государств — членов ЕАЭС зарегистрированы рост производства сельскохозяйственной продукции и увеличение грузооборота [4].

В таблице 2 показано положительное сальдо внешнеторгового баланса ЕАЭС. Все ключевые показатели внешней торговли — объем экспорта, импорта, оборот внешней торговли, сальдо внешней торговли — снизились в 2016 г. по сравнению с 2015 г.

Таблица 2

Объемы экспорта и импорта в ЕАЭС из/в третьи страны за 2015–2016 гг.

|

Показатель |

Значение, $ млрд |

Прирост 2016/2015 гг., % |

|

|

2015 г. |

2016 г. |

||

|

Объем экспорта из ЕАЭС в третьи страны |

373.8 |

308.4 |

-17.5 |

|

Объем импорта в ЕАЭС из третьих стран |

205.5 |

201.3 |

-2.0 |

|

Оборот внешней торговли ЕАЭС |

579.4 |

509.8 |

-12.0 |

|

Сальдо внешней торговли ЕАЭС |

168.3 |

107.1 |

-36.4 |

Примечание. Составлено и рассчитано на основе источника [1].

На рисунке 1 показано преобладание в экспорте ЕАЭС несырьевых товаров. В 2011-2013 гг. более половины товарного экспорта ЕАЭС (в стоимостном выражении) приходилось на сырье, в 2014 г. соотношение изменилось в пользу несырьевых товаров. Вплоть до 2015 г. доля несырьевого экспорта в общем объеме экспорта ЕАЭС неуклонно возрастала, в 2016 г. значимых изменений по сравнению с 2015-м не отмечается. По итогам 2016 г. 56,9 % стоимостного объема экспорта ЕАЭС обеспечивали несырьевые товары и 43,1 % — сырьевые.

Таким образом, можно отметить, что доля неэнергетических товаров в структуре несырьевого экспорта ЕАЭС сокращалась до 2014 г., а с 2015 г. наблюдается возрастание уверенными темпами. Так, структуру несырьевого неэнергетического экспорта ЕАЭС традиционно составляют товары низкого уровня передела.

На рисунке 2 рассматривается тенденция изменения импорта ЕАЭС. Так, несмотря на сокращение объемов импорта в 2016 г., по сравнению с 2015 г., крупнейшей статьей импорта ЕАЭС являются машины, оборудование и транспортные средства. Вторая по значимости группа — продукция химической промышленности (18,5 %). Доля продовольственных товаров и сельскохозяйственного сырья сократилась на 0,9 процентного пункта — до 13,2 %.

Однако в 2016 г. в географической структуре импорта ЕАЭС произошел сдвиг: страны АТЭС вышли на лидирующие позиции (42.3 %), оттеснив страны ЕС на второе место (40.8 %), а в географической структуре экспорта сохранилось лидерство стран ЕС (50.3 %). За странами ЕС следуют страны АТЭС (24.4 %).

Из данных таблицы 3 можно отметить, что статистически главным направлением экспорта товаров из ЕАЭС являются Нидерланды: на долю этой страны в 2016 г. приходилось 10,9 % общего объема экспорта из ЕАЭС в третьи страны. Вместе с тем, учитывая специфику внешнеторговых поставок и то, что Нидерланды являются крупнейшим транспортно-транзитным хабом для основных статей экспорта — энергоресурсов, фактически в лидеры по странам выходит Китай. Китай уступает Нидерландам всего 0,2 %, при этом его доля возросла на 1,3 %. Также в географической структуре экспорта ЕАЭС значимы доли Германии, Италии и Турции.

Таблица 3

Основные направления экспорта из ЕАЭС в 2016 г.

|

Страна |

Экспорт из ЕАЭС в страну в 2016 г. |

Доля страны в общем объеме экспорта из ЕАЭС в 2016 г. |

||

|

Объем, $ млрд |

Прирост к 2015 г., % |

Доля, % |

Прирост к 2015 г., процентные пункты |

|

|

Нидерланды |

33.5 |

-28.8 |

10.9 |

-1.7 |

|

Китай |

32.9 |

-6.2 |

10.7 |

+1.3 |

|

Германия |

22.6 |

-16.0 |

7.3 |

+0.1 |

|

Италия |

19.5 |

-36.2 |

6.3 |

-1.9 |

|

Турция |

14.7 |

-29.2 |

4.8 |

-0.8 |

|

Все страны |

308.4 |

-17.5 |

100.0 |

0.0 |

Примечание. Составлено на основе источников [1].

В таблице 4 рассмотрены основные направления импорта в ЕАЭС в 2016 г. Показано, что главным поставщиком товаров на рынок ЕАЭС является Китай: доля этой страны в общем объеме импорта ЕАЭС в 2016 г. достигла 22,7 % (на 1,4 процентного пункта выше уровня 2015 г.). Другим крупным поставщиком является Германия, доля этой страны в общем объеме импорта в ЕАЭС в 2016 г. составила 11,2 % (сокращение на 0,6 процентного пункта по сравнению с 2015 г.). Традиционно значимы доли США, Франции и Италии.

Таблица 4

Основные направления импорта в ЕАЭС в 2016 г.

|

Страна |

Импорт в ЕАЭС из страны в 2016 г. |

Доля страны в общем объеме импорта в ЕАЭС в 2016 г. |

||

|

Объем, $ млрд |

Прирост к 2015 г., % |

Доля, % |

Прирост к 2015 г., процентные пункты |

|

|

Китай |

45.7 |

4.3 |

22.7 |

+1.4 |

|

Германия |

22.5 |

-6.8 |

11.2 |

-0.6 |

|

США |

12.9 |

-4.8 |

6.4 |

-0.2 |

|

Франция |

9.5 |

35.2 |

4.7 |

+1.3 |

|

Италия |

9.4 |

-8.7 |

4.7 |

-0.3 |

|

Все страны |

201.3 |

-2.0 |

100.0 |

0.0 |

Примечание. Составлено на основе источника [1].

В таблице 5 дается общая характеристика взаимной торговли ЕАЭС. Так, доля внутрисоюзной торговли в суммарном объеме экспорта ЕАЭС составила 12,1 % в 2016 г., что на 1,2 процентного пункта выше уровня 2015 г. Рост доли внутрисоюзной торговли в общем объеме экспорта обусловлен тем, что сокращение объема экспорта из ЕАЭС в третьи страны в 2016 г. по сравнению с 2015 г. (17,5 %) было более интенсивным, чем сокращение объема внутрисоюзной торговли (6,7 %).

Таблица 5

Доля внутрисоюзной торговли в общем объеме экспорта государств — членов ЕАЭС

|

Показатель |

2015 г. |

2016 г. |

|

Внутриотраслевая торговля (внутрисоюзный экспорт), $ млрд |

45.6 |

42.5 |

|

Экспорт из ЕАЭС в третьи страны, $ млрд |

373.8 |

308.4 ' |

|

Доля внутрисоюзной торговли в общем объеме экспорта ЕАЭС, % |

10.9 |

12.1 |

Примечание. Составлено на основе источника [2].

Таким образом, можно сделать вывод о том, что в товарной структуре взаимной торговли государств — членов ЕАЭС, рассчитанной как суммарный экспорт государств — членов ЕАЭС в государства — члены ЕАЭС, преобладают минеральные продукты (27,1 %), как и в структуре экспорта из ЕАЭС в третьи страны.

Следует отметить, что минеральные продукты являются основой экспорта государств — членов ЕАЭС как внутри Союза, так и за его пределы. Вместе с тем стоимостной объем внутрисоюзного экспорта этой группы товаров в 2016 г. по сравнению с 2015 г. сократился (на 24 %), что привело к заметному снижению доли этой группы товаров в общем объеме внутрисоюзного экспорта (на 6,2 процентного пункта).

По-прежнему значимую долю в товарной структуре внутрисоюзной торговли ЕАЭС имеют машины и оборудование (17,5 %), продовольственные товары и сельскохозяйственное сырье (16,1 %), продукция химической промышленности (12,4 %), а также металлы и изделия из них (11,3 %).

Самую высокую долю внутриотраслевой торговли в общем объеме торговли с другими государствами — членами ЕАЭС по итогам 2016 г. показала Российская Федерация, низкую долю — Кыргызстан (см. табл. 6).

Таблица 6

Доля внутрисоюзной торговли в общем объеме экспорта государств — членов ЕАЭС

|

Государство — член ЕАЭС |

Доля внутриотраслевой торговли в общем объеме взаимной торговли ЕАЭС в 2016 г., % |

|

Республика Армения |

9,4 |

|

Республика Беларусь |

27,7 |

|

Республика Казахстан |

20,7 |

|

Кыргызская Республика |

5J |

|

Российская Федерация |

36,7 |

Примечание. Составлено на основе источника [2].

Доля внутриотраслевой торговли во взаимной торговле государств — членов ЕАЭС оценивалась с помощью индекса Грубеля-Ллойда по данным статистики внутрисоюзного экспорта и импорта государств — членов ЕАЭС за 2016 г. на уровне четырех знаков ТН ВЭД ЕАЭС.

Серия «Экономика». № 2(90)/2018

183

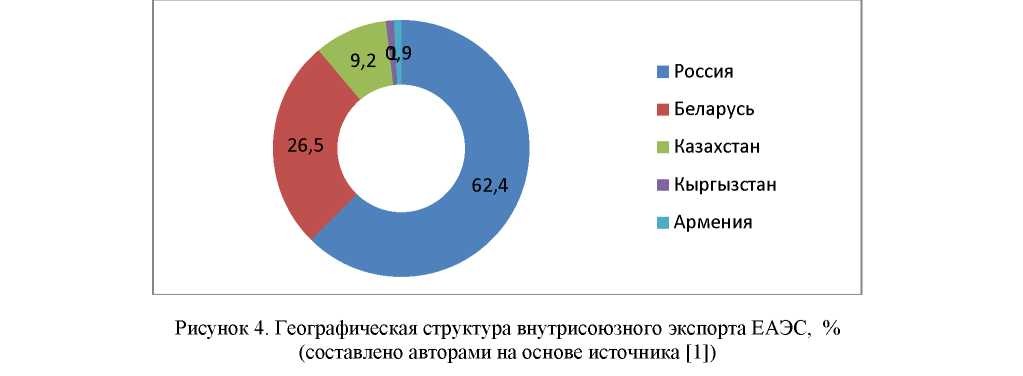

Из рисунка 4 видно, что почти 90 % суммарного объема внутрисоюзного экспорта в ЕАЭС приходится на Российскую Федерацию (62,4 %) и Республику Беларусь (26,5 %). Отсюда видно, что торговля с государствами — членами ЕАЭС является приоритетной для Беларуси (имея вес лишь 4 % в общей экономике Союза, Беларусь обеспечивает больше четверти внутрисоюзного экспорта).

Для повышения степени участия в мировой торговой системе и стимулирования экономического роста государства — члены ЕАЭС активно совершенствуют механизмы внешней торговли. В свою очередь, это позитивно отражается на позициях государств — членов ЕАЭС в международных рейтингах ведения бизнеса. По информации Doing Business 2016 присоединение в 2015 г. Республики Армения к Евразийскому экономическому союзу позволило сократить временные затраты и стоимость таможенных процедур в торговле с Российской Федерацией. По данным Doing Business 2017 присоединение к ЕАЭС позволило Кыргызской Республике сократить на 10 часов время, затрачиваемое на экспортную операцию, и на $85 — издержки в рамках экспортных операций.

Согласно данным Doing Business 2017 Республика Казахстан и Республика Беларусь входят в число стран, лидирующих в Центральной Азии и Европе по количеству реформ в сфере регулирования бизнеса: в 2015–2016 гг. Республикой Казахстан было проведено семь реформ, а Республикой Беларусь — четыре реформы. Кроме того, у Республики Казахстан было отмечено улучшение условий внешней торговли, а именно — снижение издержек в рамках экспортных операций в результате отмены требования двух документов, которые ранее были необходимы для таможенной очистки.

В 2017 г. условия ведения внешней торговли как элемент рейтинга Doing Business улучшились у Республики Казахстан, Кыргызской Республики и Российской Федерации, ухудшились — у Республики Армения и Республики Беларусь (см. табл. 7) [5].

Таблица 7

Условия ведения внешней торговли: позиции государств — членов ЕАЭС в рейтинге Doing Business

Примечание. Проанализировано авторами.

|

Государство — член ЕАЭС |

Оценка по условиям ведения внешней торговли (из 100) |

Позиция в Doing Business по условиям ведения внешней торговли |

||

|

2016 г. |

2017 г. |

2016 г. |

2017 г. |

|

|

Республика Армения |

96.23 |

86.45 |

29 |

48 |

|

Республика Беларусь |

94.88 |

93.71 |

25 |

30 |

|

Республика Казахстан |

60.39 |

63.19 |

1 22 |

119 |

|

Кыргызская Республика |

72.25 |

74.91 |

83 |

79 |

Данные WEF Global Competitiveness Index 2016–2017 (см. табл. 8) свидетельствуют о том, что государства — члены ЕАЭС работают над повышением качества железнодорожной и портовой инфраструктуры. Улучшаются также показатели, характеризующие таможенно-тарифное регулирование. Вместе с тем у большинства государств — членов ЕАЭС снижается общий уровень качества инфраструктуры и возрастает активность применения нетарифных барьеров во внешней торговле.

Таблица 8

Элементы WEF Global Competitiveness Index 2016–2017, характеризующие условия ведения внешней торговли государств — членов ЕАЭС: оценка и место в рейтинге10

|

Элемент индекса |

Республика Армения |

Республика Беларусь |

Республика Казахстан |

Кыргызская Республика |

Российская Федерация |

|

Общий уровень качества инфраструктуры |

4.3 (58) |

н/д |

4.0 (73) |

3.0 (117) |

4.0 (74) |

|

Уровень качества автомобильных дорог |

3.8 (81) |

н/д |

3.0 (108) |

2.5 (131) |

2.8 (123) |

|

Уровень качества ж/д инфраструктуры |

2.7 (66) |

н/д |

4.3 (26) |

2.4 (81) |

4.4 (25) |

|

Уровень качества портовой инфраструктуры |

2.4 (122) |

н/д |

3.1 (107) |

1.5 (135) |

4.4 (72) |

|

Уровень качества авиатранспортной инфраструктуры |

4.4 (67) |

н/д |

4.0 (90) |

2.9 (126) |

4.4 (65) |

|

Применение нетарифных барьеров во внешней торговле |

4.7 (36) |

н/д |

4.4 (67) |

3.9 (107) |

3.9 (111) |

|

Уровень ставок таможенного тарифа, % |

4.6 (64) |

н/д |

5.8 (75) |

5.6 (72) |

5.8 (73) |

|

Бремя таможенных процедур |

3.6 (95) |

н/д |

4.3(59) |

3.6 (93) |

3.8 (83) |

|

Доля импорта в ВВП, % |

45.4 (62) |

н/д |

24.1(122) |

75.5(21) |

21.2(128) |

Примечание. Проанализировано авторами.

В целом же экономики стран, входящих в ЕАЭС, сразу отреагировали на благоприятное для них изменение ценовой конъюнктуры на мировых рынках углеводородов с начала 2017 г., что привело к быстрому росту объемов внешней и взаимной торговли. При этом Россия как крупнейшая экономика ЕАЭС нарастила не только экспортные поставки нефти и газа, но и металлов, удобрений, древесины и целлюлозно-бумажных изделий, продовольствия, и, что самое примечательное, продукции машиностроения. И хотя на топливно-энергетические товары по-прежнему приходится 2/3 российского экспорта, его структура постепенно меняется в пользу несырьевых товаров и продукции высокого передела.

Однако для существенного изменения структуры экспорта потребуется время, в течение которого роль топливно-энергетических ресурсов для внешней и взаимной торговли ЕАЭС по-прежнему будет очень значительной. На наш взгляд, есть один очень важный момент — нам нужно переходить к региональным экономическим стратегиям. Уверены, что в первую очередь успех ЕАЭС будет базироваться на развитии приграничной, региональной торговли. К сожалению, в приграничных переговорах местные власти не имеют полномочий.

Таким образом, взаимный (внутрисоюзный) товарооборот в ЕАЭС по-прежнему формируется в основном за счет двухсторонней торговли между Россией и Белоруссией, а также Россией и Казахстаном. Оставшаяся часть товарооборота приходится на торговлю с небольшими по размеру экономиками ЕАЭС — Арменией и Киргизией, а также двухстороннюю торговлю между Казахстаном и Белоруссией. Негативную роль играет также то обстоятельство, что структуры экономик РФ и Казахстана, ориентированных на экспорт углеводородов, схожи, а реализуемые обеими странами программы экономического развития (импортозамещение в РФ и форсированная индустриализация в Казахстане) ведут к росту собственного производства и сокращению потребности в импорте. В результате падение товарооборота между Россией и Казахстаном оказалось значительно выше, чем в среднем по ЕАЭС.

В настоящее время рост взаимной торговли в ЕАЭС можно ожидать по мере восстановления покупательной способности населения и предприятий, которая, к сожалению, в первую очередь зависит от уровня мировых цен на ресурсы.

Список литературы

- Комитет по статистике Министерства национальной экономики Республики Казахстан [Электронный ресурс]. — Режим доступа: http//www.stat.gov.kz.

- Кирдасинова К. А. Особенности управления внешнеэкономической деятельностью / К. А. Кирдасинова, Ш.Ш. Турмуханбетова, Ш. Михайи // Вестн. Караганд. ун-та. Сер. Экономика. — 2017. — № 2(86). — С. 171–178.

- Доклад «О состоянии взаимной торговли между государствами – членами Евразийского экономического союза в 2015 – 2016 годах» [Электронный ресурс]. — Режим доступа: http://www.eurasiancommission.org.

- Доклад «Евразийская экономическая интеграция – 2017» [Электронный ресурс]. — Режим доступа: http://www.eurasiancommission.org.

- Global Competitiveness Report 2016–2017 [Электронный ресурс]. — Режим доступа: http://www.doingbusiness.ru.