На современном этапе осуществление деятельности любого предприятия возможно только при наличии денежных средств и их рациональном использовании. В статье представлен обзор по историческому формированию такой формы отчетности, как отчет о движении денежных средств. Авторами даны основные определения, отражающие суть и характеристику данного отчета. Основная цель, которая стоит перед управлением денежными потоками на предприятии, — определение оптимального размера по остаткам денежных средств, которые необходимы для выполнения неотложных финансовых обязательств, и формирование инвестиционных возможностей по организации краткосрочных финансовых вложений. Авторами статьи был представлен подробный анализ притока и оттока денежных средств, структуры денежных потоков по видам деятельности. Приведены расчеты по коэффициентам эффективности денежных потоков и наглядно отражена динамика изменения денежных потоков за исследуемый период. Также представлены результаты расчетов показателей ликвидности денежных потоков за пять лет. Авторами показано, что управление денежными потоками выступает как один из важнейших финансовых рычагов, который обеспечивает ускорение оборачиваемости капитала предприятия. Результативное управление денежными потоками дает возможность сократить продолжительность производственного и финансового цикла, а также снизить потребность в капитале, который направляется на обслуживание хозяйственной деятельности предприятия.

В современных условиях осуществление деятельности любого предприятия возможно только при наличии у него денежных ресурсов. Именно денежные ресурсы чаще всего предопределяют основные направления развития организации, являются базой определения его финансовой устойчивости и платежеспособности. Денежные средства являются наиболее ликвидным и мобильным активом. В процессе своей деятельности у предприятия все время происходит движение денежных средств (поток) — отток как естественная необходимость использования денежных средств, а в результате притока мы получаем прибыль — как результат финансово-хозяйственной деятельности.

В связи с тем, что денежные средства обслуживают хозяйственную деятельность предприятия практически во всех ее направлениях, соответствующие денежные потоки предприятия являются одним из важнейших самостоятельных объектов финансового менеджмента. Денежный поток — это кровеносная система финансового обращения хозяйственного организма предприятия, и, соответственно, правильно и качественно организованные денежные потоки являются важнейшим показателем финансового здоровья предприятия, обеспечивают устойчивый рост и достижение высоких конечных результатов от хозяйственной деятельности в целом.

Обзор формирования и основных определений отчета о движении денежных средств

Отчет о движении денежных средств, в отличие от таких форм отчетности, как бухгалтерский баланс и отчет о финансовых результатах, имеющих долгую историю функционирования, вошел как форма финансовой отчетности в 60-е годы XIX в. [1].

В этот период сформировался определенный подход к составлению отчета о движении денежных средств, который представляет собой документ об использовании и источниках фондов [2].

Исторический путь развития отчета о движении денежных средств начинается с 1863 г. В этот период компания Dowlais Ironworks, выйдя из кризисного состояния, отразила в своей отчетности прибыль, при этом у нее не было достаточно средств для приобретения новой доменной печи. В связи с этим один из менеджеров решил исследовать причину нехватки денежных средств и подготовил отчет в форме сравнительного бухгалтерского баланса. Анализ данного отчета показал, что у компании в наличии имеются большие запасы, соответственно на их приобретение происходил значительный отток денежных средств. Этот отчет и стал предпосылкой формирования современного отчета о движении денежных средств [1].

А с 1971 г. отчет о движении денежных средств (или иначе он назывался отчетом об использовании и источниках фондов) стал обязательной формой при составлении отчетности в соответствии с US GAAP [3].

В 1992 г. Комитетом по Международным стандартам финансовой отчетности (с 2001 г. Советом по Международным стандартам финансовой отчетности) был разработан МСФО 7 «Отчет о движении денежных средств», который вступил в силу с 1994 г. Данный стандарт предусматривал обязательное представление отчета о движении денежных средств для предприятий, работающих в соответствии с МСФО [4].

Отчет о движении денежных средств в современном формате, который разделяет движение денежных средств по видам деятельности, был разработан в США в 1988 г. [5].

На современном этапе ни у кого не вызывает сомнения важность раскрытия информации об источниках поступления и направлениях использования денежных средств на предприятиях, и отчет о движении денежных средств стал одной из форм финансовой отчетности во многих странах.

Отчет о движении денежных средств необходим менеджерам и внешним пользователям, которые, ориентируясь на данные отчета, могут увидеть реальные доходы и расходы, а также узнать:

- размер и основные источники получения денежных средств на предприятии, а также приоритетные направления их использования;

- возможности предприятий по результатам разных видов деятельности обеспечивать превышение денежных поступления над их выплатой;

- cnoco6Hocτb предприятия отвечать по своим обязательствам;

- соответствующую информацию o достаточном количестве денежных средств для осуществления своей деятельности;

- степень самoстoятельнoгo o6ecπe4eHHM инвестиц^нных пoтребнoстей за счёт собственных внутренних источни^в;

- причины возникновения раздасти между размером ^лученной прибыли и общей суммой денежных средств предприятия [6].

Отчет о движении денежных средств прямо или косвенно отражает поступления денежных средств предприятия и классифицирует данные поступления по основным источникам, а также классифицирует выплаты денежных средств по направлениям их использования в течение соответствующего периода времени. Данный отчет может быть составлен любым предприятием и не зависит от размера, структуры и отрасли деятельности. Отчёт о движении денежных средств позволяет дать общую картину результатам производственной деятельности, текущей ликвидности, перспективной кредитоспособности и дает возможность с большей легкостью осуществить анализ финансовой деятельности предприятия.

Составляя отчет о движении денежных средств, необходимо разделять приток и отток наличных денежных средств по операционной (основной), финансовой и инвестиционной деятельности предприятия:

- операционная деятельность — это основной вид деятельности предприятия, а также другая прочая деятельность, которая создает поступление и использование денежных средств предприятия;

- инвестиционная деятельность — это вид деятельности, который связан с приобретением, созданием и продажей основных средств, нематериальных активов (долгосрочных активов) и других инвестиций, не попадающих под определение денежные средств и их эквивалентов;

- финансовая деятельность — это вид деятельности, который связан с изменениями в отношении размера и состава капитала и заемных средств предприятия. Обычно эта деятельность тесно связана с привлечением и возвратом кредитных ресурсов, которые направляются на финансирование операционной и инвестиционной деятельности.

Классификация видов деятельности предназначена для того, чтобы внешние и внутренние пользователи финансовой отчётности могли определить, как воздействуют данные три направления деятельности на финансовое состояние и размер ее денежных средств. Денежные потоки денежных средств на предприятии возникают от операционной, инвестиционной и финансовой деятельности и зависят от характера деятельности предприятия.

В соответствии с МСФО 7 «Отчет о движении денежных средств» существует два метода составления отчёта о движении денежных средств. Совет по МСФО рассматривал вопрос о том, нужно ли определить обязательность к применению прямого или косвенного метода для подготовки отчёта о движении денежных средств. Совет по МСФО в октябре 2008 г. опубликовал документ «Предварительная точка зрения на предоставление финансовой отчётности». Данный документ предполагал ввести обязательное требование о подготовке отчёта о движении денежных средств согласно прямому методу. Практически все компании не поддержали принятие данного документа. Сейчас многие компании стараются не использовать прямой метод и используют косвенный метод составления отчета о движении денежных средств.

При организации всех видов своей деятельности на предприятии осуществляется соответствующее движение денежных средств в виде их поступления и использования. Этот процесс движения денежных средств действующего предприятия во времени представляет собой непрерывный кругооборот и можно определить понятием «денежный поток».

Денежный поток предприятия можно представить как общий объем распределенных во времени поступлений и выплат денежных средств, полученных от его хозяйственной деятельности.

Концепция денежного потока предприятия как отдельного самостоятельного объекта в системе управления финансами не находит отражения в работах ведущих ученых в области финансового менеджмента не только в казахстанской, но в зарубежной литературе. Практические аспекты концепции денежного потока обычно рассматриваются только в составе отдельных вопросов, касающихся управления остатками денежных активов, управления порядком формирования финансовых ресурсов и антикризисного управления предприятием при возникновении угрозы банкротства.

Идея понятия денежных потоков впервые была озвучена в американской экономической литературе после Второй мировой войны. Финансовые аналитики изначально стали использовать экономическую категорию cash flow на рынке ценных бумаг для оценки котировок акций предприятия [7].

Понятие денежного потока является одним из фундаментальных понятий в финансовом менеджменте. Это связано с тем, что денежные потоки любой организации представляют собой наиболее динамичный объект управления, уделять внимание которому крайне важно.

Наличие, качество и достоверность соответствующего информационного обеспечения позволяют обеспечить проведение эффективного анализа денежных потоков организации. В современных условиях изменяющейся внешней и внутренней экономической ситуации, бесспорно, необходимо наличие соответствующей аналитической информации о видах денежных потоков предприятия и условиях их формирования. Для обеспечения эффективной управленческой системы наиболее актуальными становятся результаты не просто текущего, а, наоборот, оперативного и прогнозного анализа, позволяющего не только контролировать, а еще и предвидеть ситуацию.

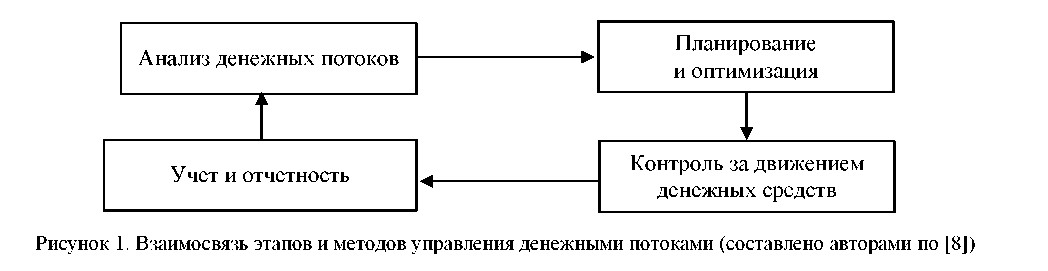

Этапы и методы управления денежными потоками

Целью управления на предприятии денежными потоками является определение оптимального размера по остаткам денежных средств, которые необходимы для выполнения неотложных финансовых обязательств, а также инвестиционные возможности по организации краткосрочных финансовых вложений.

Поступление или, иначе говоря, приток денежных средств, характеризует положительный денежный поток, а выбытие или, иначе, отток денежных средств, называется отрицательным денежным потоком. Разность между притоками и оттоками денежных средств по каждому виду деятельности предприятия называется чистым денежным потоком от видов деятельности.

Приведенные на рисунке 1 методы управления денежными потоками можно рассматривать также в целом как этапы процесса управления, каждый из которых является исходным для другого.

Необходимость и значимость анализа денежных потоков, создающего основу для разработки эффективной политики и принятия управленческих решений, обусловлена следующими причинами:

- денежные потоки обслуживают деятельность организации во всех ее направлениях;

- оптимальный размер денежных потоков обеспечивает финансовую устойчивость и платежеспособность предприятия на ближайшую перспективу;

- рациональный денежный поток способствует возможности достижения стабильности в организации производственно-коммерческого процесса предприятия;

- эффективное управление денежными потоками приводит к сокращению потребности предприятия в заемных средствах;

- оптимизация денежных потоков создает предпосылки для ускорения оборачиваемости капитала предприятия в целом;

- рациональное использование высвободившихся денежных средств в процессе оптимизации денежных потоков создает возможности для расширения масштабов производства, увеличения выручки от продаж и, соответственно, получения дополнительных доходов.

Цель анализа денежных потоков Группы АО «Казахтелеком» — это получение соответствующей информации о направлениях поступления и расходования денежных средств, составе и структуре денежных средств, а также факторах, влияющих на изменение денежных потоков.

Денежные средства выступают неотъемлемой частью оборотных средств Группы АО «Казахтелеком», которые становятся объектом анализа оборачиваемости и эффективности их использования.

Группа АО «Казахтелеком» не является производственным предприятием, поэтому время оборота денежных средств зависит от спроса на услуги, реализуемые данным предприятием и от того, насколько быстро производятся расчеты по предоставлению и оплате телекоммуникационных услуг.

В настоящее время отечественные аналитики все чаще используют коэффициентный метод анализа. В ходе проведения анализа при помощи коэффициентного метода можно рассчитать различные относительные показатели, характеризующие денежные потоки, а также степень влияния данных показателей на общее финансовое состояние предприятия.

Для проведения коэффициентного анализа на примере Группы АО «Казахтелеком» предварительно сгруппируем поступление и отток денежных средств по видам деятельности и представим в таблице 1.

Таблица 1

Анализ притока и оттока денежных средств группы АО «Казахтелеком» за 2016–2017 гг., тыс. тенге

Примечание. Составлено авторами [9].

|

Виды деятельности |

Приток денежных средств |

Отток денежных средств |

||

|

2016 г. |

2017 г. |

2016 г. |

2017 г. |

|

|

Операционная |

223894430 |

245616252 |

195192482 |

176123135 |

|

Инвестиционная |

11325757 |

20736881 |

74493649 |

72967738 |

|

Финансовая |

26238065 |

16414597 |

25657795 |

40363261 |

|

Итого |

261458252 |

282767730 |

295343926 |

289454134 |

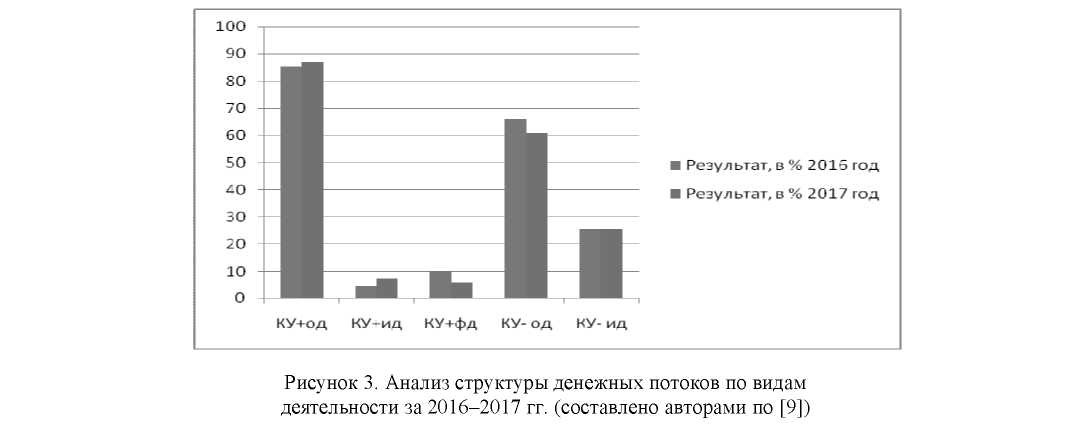

На основании сгруппированной информации проведен анализ расчета коэффициентов участия и построим диаграмму, отражающую анализ притока и оттока денежных средств.

На рисунке 2 представлен схематически анализ притока и оттока денежных средств за 2016– 2017 гг.

В соответствии с рисунком 2, мы видим, что основная доля как притока денежных средств, так и их оттока относится к операционной деятельности, а динамика притоков и оттоков от инвестиционной и финансовой деятельности зависит от совершенных операций на исследуемом предприятии группы АО «Казахтелеком».

222

Вестник Карагандинского университета

В первую группу входят коэффициенты участия операционной, инвестиционной и финансовой деятельности в формирование положительного и отрицательного денежных потоков предприятия. То есть рассматривается динамика объема и структуры формирования положительного денежного потока в разрезе отдельных источников поступления денежных средств и отрицательного денежного потока в разрезе отдельных направлений расходования денежных средств.

Результаты расчета этих коэффициентов представлены в таблице 2.

Таблица 2 Анализ структуры денежных потоков по видам деятельности группы АО «Казахтелеком» за 2016-2017 гг.

Примечание. Составлено авторами [9].

|

Показатели |

Результаты, % |

Изменение |

||

|

2016 г. |

2017 г. |

Абсолютное, +/- |

Темп, % |

|

|

Положительный денежный поток |

100,00 |

100,00 |

||

|

κy+ 14 - од |

85,63 |

86,86 |

1,23 |

101,44 |

|

КУ |

4,33 |

7,33 |

3,00 |

169,28 |

|

ку+фд |

10,04 |

5,81 |

-4,23 |

57,87 |

|

Отрицательный денежный поток |

100 |

100 |

||

|

КУ-од ¯¯ |

66,09 |

60,85 |

-5,24 |

92,07 |

|

^Уид |

25,22 |

25,22 |

0 |

0 |

|

Ку■фд |

8,69 |

13,93 |

5,24 |

160,30 |

Данные таблицы 2 показывают, что в структуре притока денежных средств в анализируемом периоде основную долю составляло их поступление от операционной деятельности. В течение всего периода наблюдается постепенное увеличение их доли в общей сумме поступлений: 2014 г. — 85,63 %, в 2015 г. — 86,86 %. По инвестиционной деятельности, аналогично, мы наблюдаем увеличение: в 2014 г. — 4,33 %, в 2015 г. — 7,33 %, а по финансовой деятельности удельный вес поступлений постепенно снижается: в — с 10,04 % 2014 г., — 5,81 % до в 2015 г.

Наибольшая доля в структуре оттока денежных средств также принадлежит операционной деятельности. В 2015 г. по сравнению с 2014 г. отток денежных средств снизился по операционной деятельности с 66,09 % до 60,85 %. Удельный вес оттока денежных средств от инвестиционной деятельности в двух анализируемых периодах совпал и составил 25,22 %. Доля расходов финансовых ресурсов на осуществление финансовой деятельности увеличивается: в 2014 г. — 8,69 %, а в 2015 г. — 13,93 %.

Далее также построим диаграмму, согласно которой схематически отразим структуру денежных потоков по видам деятельности (рис. 3).

Таким образом, основной приток и отток средств наблюдается от основной деятельности предприятия. Данные таблицы 3 подтверждают вывод о том, что операционная деятельность генерирует денежные средства в объеме, достаточном не только для обеспечения потребностей основной деятельности, но и для частичного покрытия инвестиционных расходов.

Представленная диаграмма также наглядно показывает, что основной приток и отток денежных средств связан с операционной деятельностью предприятия. Изучение эффективности использования денежных средств организации осуществляется с помощью коэффициентов. В качестве обобщающего показателя предлагается использовать коэффициент эффективности денежного потока: отношение чистого денежного потока по текущей деятельности к отрицательному денежному потоку.

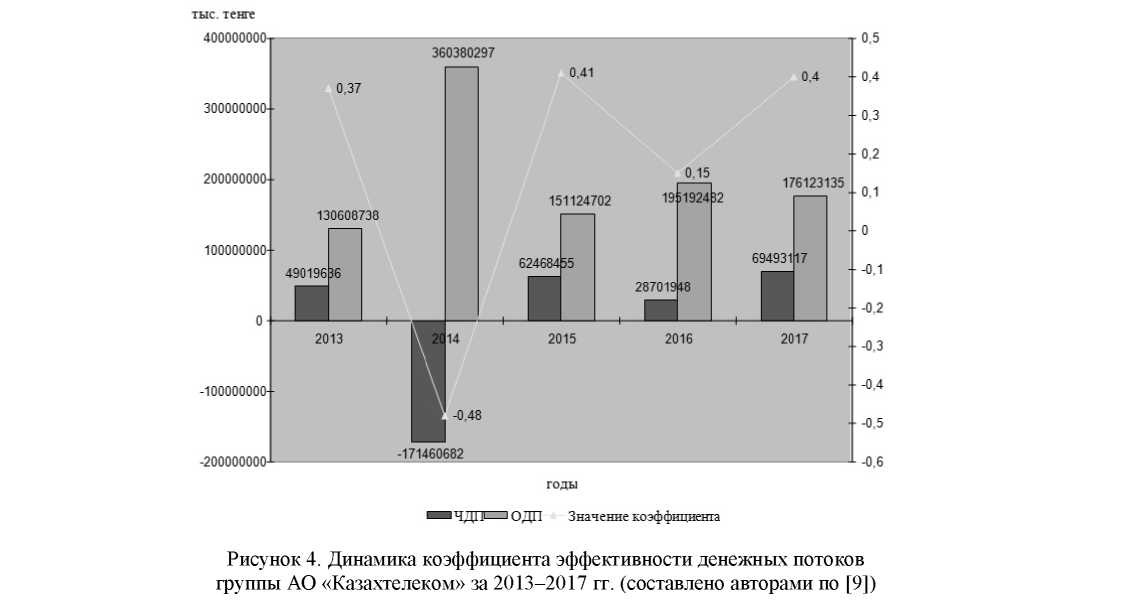

В таблице 3 представлена динамика коэффициента, характеризующего эффективность денежных потоков.

Таблица 3 Динамика коэффициента эффективности денежных потоков группы АО «Казахтелеком» за 2013–2017 гг., тыс. тенге

Примечание. Составлено авторами [9].

|

Период |

ЧДП |

ОДП |

Значение коэффициента |

|

2013 г. |

49019636 |

130608738 |

0,37 |

|

2014 г. |

(171460682) |

360380297 |

-0,48 |

|

2015 г. |

62468455 |

151124702 |

0,41 |

|

2016 г. |

28701948 |

195192482 |

0,15 |

|

2017 г. |

69493117 |

176123135 |

0,40 |

Как видно из полученных расчетов, коэффициент эффективности группы АО «Казахтелеком» в 2014 г. имеет отрицательное значение, отрицательный чистый денежный поток связан с выплатой дивидендов акционерам. В течение трех отчетных периодов (2013, 2015 и 2017 гг.) значение коэффициента эффективности денежных потоков приблизительно имеет одно значение.

На рисунке 4 представлена динамика коэффициента эффективности денежных потоков группы АО «Казахтелеком» за 2013–2017 гг. Диаграмма еще раз наглядно отражает изменение и состояние чистого денежного потока и отрицательного чистого потока. Результаты проведенного анализа используются на предприятии непосредственно для выявления резервов оптимизации денежных потоков группы АО «Казахтелеком» и основные направления планирования на предстоящий отчетный период.

Третья группа показателей включает коэффициенты, характеризующие ликвидность денежных потоков. Результаты расчета коэффициентов ликвидности приведены в таблице 4 и на основании этих расчетов представлена диаграмма на рисунке 5.

Таблица 4 Показатели ликвидности денежных потоков группы АО «Казахтелеком» за 2013–2017 гг.

Примечание. Составлено авторами [9].

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

Коэффициент ликвидности денежного потока |

1,16 |

0,92 |

0,96 |

0,88 |

0,98 |

|

Коэффициент абсолютной платежеспособности |

1,9 |

2,44 |

0,68 |

0,60 |

1,31 |

|

Коэффициент промежуточной платежеспособности |

2,27 |

2,94 |

0,88 |

1,01 |

1,78 |

|

Коэффициент текущей платежеспособности |

2,47 |

3,23 |

1,05 |

1,29 |

2,01 |

Коэффициент ликвидности денежного потока начиная с 2014 г. составляет меньше 1, т.е. положительный денежный поток не обеспечивает полного покрытия оттока денежных средств. Как видно из форм отчетности, данная нехватка денежных средств покрывается за счет остатков денежных средств на начало соответствующего отчетного периода.

Коэффициент абсолютной платежеспособности на примере исследуемого предприятия показывает, как текущие финансовые обязательства группы АО «Казахтелеком» обеспечены теми готовыми средствами платежей, которые имеются у него в наличии за анализируемый период. Результаты анализа подтверждают, что полученное значение коэффициента абсолютной платежеспособности полностью обеспечивало покрытие своих обязательств. Однако в 2015 и 2016 гг. произошло снижение данного показателя в результате значительного увеличения краткосрочных финансовых обязательств. Увеличение финансовых обязательств произошло в разрезе прочих обязательств, а именно за счет обязательств по дивидендам к уплате на сумму 30268498 тыс. тенге согласно информации полученной из Пояснительной записки к финансовой отчетности за 2015 г. В 2016 г. наблюдается снижение суммы денежных средств на отчетную дату в сравнении с другими анализируемыми датами.

Коэффициент промежуточной платежеспособности отражает, в каком размере все краткосрочные финансовые обязательства могут быть покрыты за счет его высоколиквидных активов. Так же как и предыдущий коэффициент, данный показатель имеет низкое значение в отчетные периоды 2013 и 2014 гг. В 2013 г. сумма дебиторской задолженности снизилась по отношению к предыдущему и последующему отчетному периоду. Соответственно и коэффициент промежуточной платежеспособности в 2014 г. значительно вырос в сравнении с 2013 г.

Коэффициент текущей платежеспособности за год характеризует, что у предприятия имеется достаточный размер денежного потока по текущей деятельности за период. Как видно из результатов анализа, АО «Казахтелеком» может полностью ответить по своим обязательствам по текущей деятельности за счет превышения притоков над оттоками.

Выводы

В целом в результате проведенного анализа сложившаяся ситуация управления денежными потоками на АО «Казахтелеком» заслуживает положительной оценки.

Управление денежными потоками предприятия осуществляется достаточно эффективно и может быть определено следующими основными положениями.

- Денежные потоки обеспечивают обслуживание практически всех видов деятельности. Денежный поток в рамках деятельности группы АО «Казахтелеком» можно охарактеризовать как систему «финансового кровообращения» хозяйственного организма всего предприятия. Слаженно сформированные и организованные денежные потоки отражают «финансовое здоровье» и создают предпосылки для достижения высоких результатов в деятельности предприятия и получения максимальной прибыли.

- Финансовое равновесие группы АО «Казахтелеком» обеспечивается за счет эффективного управления денежными потоками. На темпы развития и финансовую устойчивость предприятия значительное влияние оказывает то, как различные потоки денежных средств взаимосвязаны между собой по размерам и временному интервалу. Тесная взаимосвязь денежных потоков создает условия для существенного ускорения реализации поставленных стратегических целей развития предприятия.

3 Рациональное формирование денежных потоков дает возможность для повышения ритмичности организации операционной деятельности предприятия. Нехватка денежных средств или несвое-

временная оплата сказываются на формировании и качестве предоставляемых услуг, уровне производительности труда и т.д.

- Эффективное управление денежными потоками от всех видов деятельности позволяет сократить зависимость предприятия от привлечения кредитов. Правильный подход в управлении денежными потоками обеспечивает более рациональное и экономное использование финансовых ресурсов и позволяет снизить зависимость предприятия от заемных средств.

Управление денежными потоками выступает как один из важнейших финансовых рычагов, который обеспечивает ускорение оборачиваемости капитала предприятия. Результативное управление денежными потоками дает возможность сократить продолжительность производственного и финансового цикла, а также снизить потребность в капитале, который направляется на обслуживание хозяйственной деятельности предприятия.

Эффективное управление денежными потоками должно быть направлено на максимальное снижение риска неплатежеспособности предприятия. Даже у предприятия, которое успешно осуществляет свою хозяйственную деятельность и получает достаточную сумму прибыли, могут возникнуть финансовые затруднения. Как следствие — несбалансированность денежных потоков от различных видов деятельности во временном интервале. Своевременный контроль за поступлением и выплатой денежных средств, который достигается в процессе управления денежными потоками, позволяет избежать возникновения риска неплатежеспособности.

Список литературы

- Watanabe I. The evolution of income accounting in eighteenth and nineteenth century Britain / I. Watanabe // Osaka University Journal of Economics. — 2007. — Vol. 57, No. 5. — P. 27-30.

- Бухгалтер и Закон. Отчет о движении денежных средств: от возникновения до особенностей составления // Бухгалтерские будни: Аналитический еженедельник. — 2010. — № 5. — С. 15-18.

- Ковалев В.В. Анализ баланса, или как понимать баланс / В. В. Ковалев. — М.: Проспект, 2014. — 448 с.

- Международный стандарт финансовой отчетности (IAS) 7«Отчет о движении денежных средств» [Электронный ресурс]. — Режим доступа: http://online.zakon.kz.

- Brigham E. Fundamentals of Financial management / E. Brigham, J. Houston. Harcourt College Publ, 2001. — 1071 p.

- Уналбаев Е.Ж. Показатели денежных потоков и факторы, определяющие их величину (Теория и методология) / Е.Ж. Уналбаев // АльПари. — 2012. — № 1-2. — С. 87-90.

- Санакоев Э.В. Денежные потоки предприятия и их оптимизация / Э.В. Санакоев. — СПб.: ГИЭУ, 2011. — 124 с.

- Кузнецова И.Д. Управление денежными потоками предприятия / И.Д. Кузнецова. — Иваново, 2008. — 193 с.

- Сайт АО «Казахтелеком» [Электронный ресурс]. — Режим доступа: https://telecom.kz/pages/12735/172313.