В условиях усиления конкурентной борьбы и расширения потенциала угроз кредитной безопасности возникает необходимость решения проблем в банковской сфере. Среди всех рисков банковской системы Республики Казахстан большую долю занимают кредитные риски. Это связано с тем, что банковская система характеризуется высокой кредитной активностью, около 60% их основной деятельности принадлежат кредитам. Следовательно, банки подвергаются риску невозврата выданных кредитов, который может быть связан с политической, экономической ситуацией в стране, то есть с действием макроэкономических факторов. В условиях мирового финансового кризиса кредитные риски в структуре банковских кризисов оказываютопределяющее влияние на результаты деятельности банков. Поэтому определения макроэкономических факторов, проявляющихся в условиях глобализации и нарастания кризисных явлений, позволит улучшить оценку кредитных рисков, которым подвергаются банки второго уровня.

По сути, банк, из Большого экономического словаря Борисова, означает (итал. banco скамья) денежно-кредитный институт, осуществляющий разнообразные виды операций с деньгами и ценными бумагами и оказывающий финансовые услуги правительству, предприятиям, гражданам и друг другу [1]. К функциям банков относятся выпуск, хранение, предоставление в кредит, покупка и продажа, обмен денег и ценных бумаг. Поэтому финансовые учреждения и банки нуждаются в определенных критериях для принятия решений и оценки решений, принятых в быстро растущих финансовых рынках. Среди этих критериев хеджирование риска является наиболее важным. С точки зрения банков, риск означает убыток, вместо достижения успеха (прибыли). Поэтому успешное управление риском является важным инструментом, который увеличивает прибыльность банка.

Наиболее существенным риском, которому подвергаются банки, является кредитный риск. Кредитный риск предполагает возможные финансовые потери для банка из-за неспособности заемщиков выполнить вовремя и/или полностью их обязательства, которые они взяли на себя в рамках своих контрактов с банком. Если взглянуть в Большой экономический словарь, то там дается полное определение кредитного риска. «Кредитный риск («риск» от латинского слова "Rescum" риск в море) риск неуплаты заемщиком основного долга включая проценты, причитающихся кредитору. Кредитный риск возникает из-за неплатежеспособности покупателя, которая может возникнуть вследствие факторов политического характера. Защита от Кредитного риска обеспечивается путем лимитирования кредитов, диверсификации кредитных вложений, получения обеспечения по выдаваемым кредитам, анализа платежеспособности заемщика» [1].

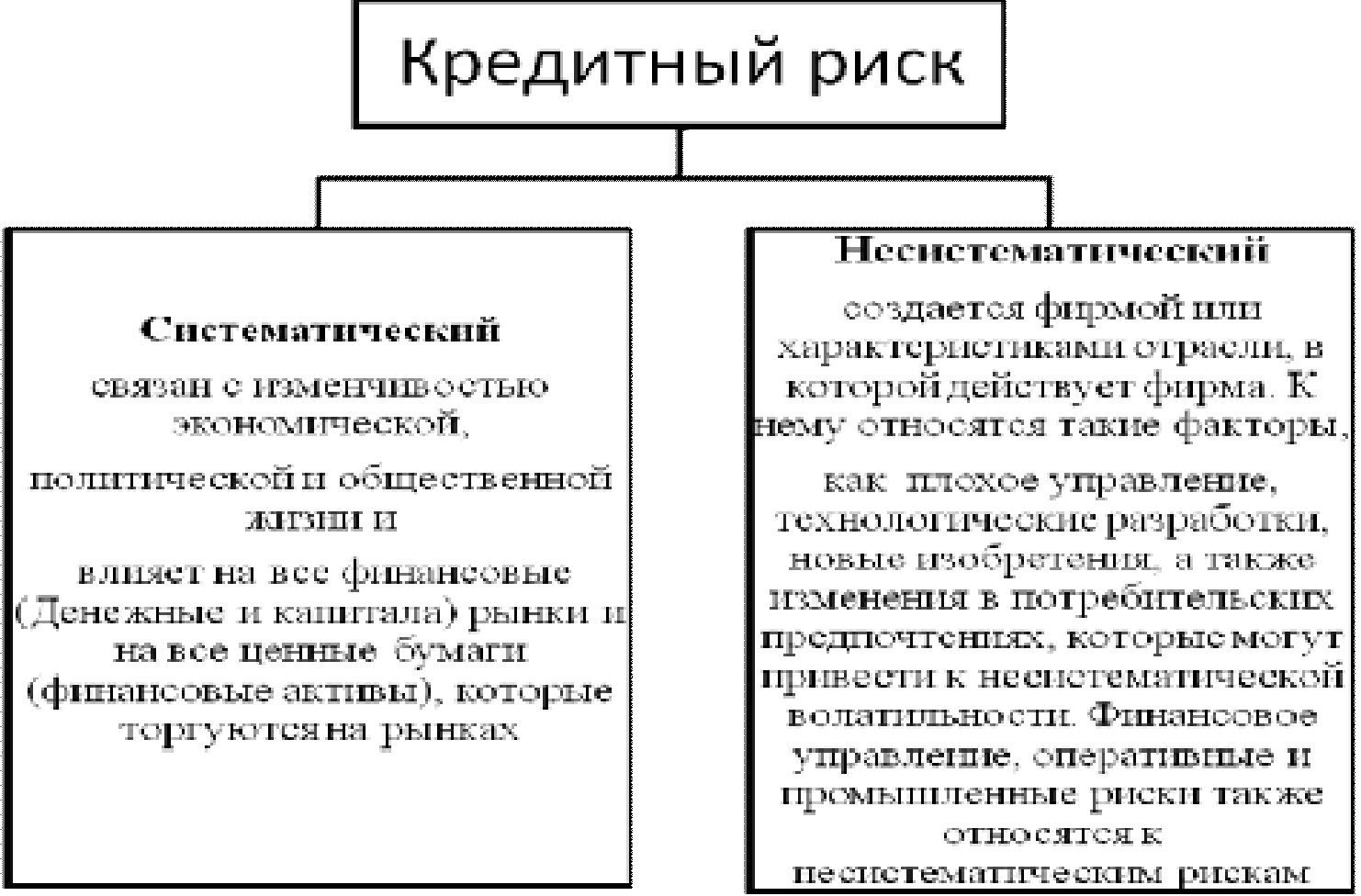

Если рассматривать классификации кредитного риска, то в зависимости от места их возникновения и степени воздействия на них внешней среды могут быть разделены на внешние (систематические) и внутренние (несистематические) риски.

Рис. 1. Классификация кредитных рисков Примечание составлен автором на основе источника [2]

Систематические риски могут быть классифицированы:

- рыночный риск;

- политический риск;

- инфляционный риск;

- риск изменения процентных ставок;

- операционный риск;

- риск изменения валютного курса.

Поскольку систематический кредитный риск в основном связан с общеэкономическими событиями, резонно ожидать значимую корреляцию между систематическим кредитным риском и макроэкономическими факторами. Способность макроэкономических факторов объяснить систематический кредитный риск также варьируется в зависимости от отраслей и секторов в разных странах и секторах поразному.

Макроэкономические показатели, такие как темпы роста ВВП, процентная ставка, уровень инфляции, уровень безработицы, валютные курсы, ставки государственных и частных расходов и экономии, а также денежные магнитуды (величины) являются основными факторами, которые могли бы объяснить систематический кредитный риск.

Причины возникновения кредитного риска можно разделить на две большие группы: внешние и внутренние.

К внешним причинам можно отнести все события, происходящие в жизни общества (экономический, политический риски и форс-мажорные обстоятельства, негативные тенденции, возникающие в экономике страны, нестабильная ситуация рыночной конъюнктуры), и предпринимательский риск, представляющий собой все возможные события, непосредственно связанные с операционной деятельностью заемщика, которые могут привести к невозможности выполнения им своих взятых на себя обязательств перед банком. Следует заметить, что первая группа рисков оказывает влияние на предпринимательский риск, кредитный риск, а также всю деятельность банка, даже не связанную с кредитным процессом. Также на возникновение рисковых ситуаций может повлиять кризис, который возникает как во внутренней, так и во внешней торговле, а также в строительной и финансовой сферах. В принципе, на возникновение рисков могут повлиять любые изменения в любой отрасли страны.

К внутренним причинам проявления кредитного риска можно отнести качество работы кредитного отдела и качество принятия решений руководством банка. Банк в процессе управления кредитным риском в первую очередь принимает во внимание именно эти два фактора.

В Большой Энциклопедии Нефти Газа дается следующее определение макроэкономических факторов: «Макроэкономические факторы это основная деятельность (снижение, рост); международная торговля, тарифные барьеры; изменения в налогообложении; зависимость от иностранных рынков; колебания курсов валют; система внешнего контроля; изменения государственной политики; влияние процентных ставок на стабильность компании; экономические факторы, влияющие на ликвидность потребителя; изменения индексов ценных бумаг или развитие рынка собственности» [3].

Главным фактором среди всех макроэкономических факторов по исследованиям считается общее состояние экономики, также важную роль играет месторасположение банка в котором он действует. Помимо этого, среди них выделяются факторы, обусловленные уровнем инфляции, а также бюджетным дефицитом, который покрывается в основном за счет внешних и внутренних заимствований. Таким образом, макроэкономические факторы влияют на систематический риск, поскольку систематический кредитный риск в основном связан с общеэкономическими событиями.

В то время, как большая часть переменных кредитных рисков и доходность в банках зависит от различий между банками, макроэкономические переменные оказывают сильное влияние на риск и доходность каждого банка. В частности, доля процентных платежей в доходах корпоративных и домашних секторах, рост реального кредита и цены на собственность наиболее тесно связаны с рисками и доходностью банков.

|

Факторы |

|

|

Внешние, макроэкономические |

Внутренние, микроэкономические |

|

Общее состояние экономики страны. Уровень инфляции, темпы роста ВВП, дефицит бюджета и др. Активность денежно-кредитной политики ЦБ, применяемые им инструменты и методы. Региональные особенности функционирования банка. Уровень конкуренции на кредитном рынке. Уровень цен на банковские продукты и услуги. Спрос на кредит со стороны клиентов. |

Кредитный потенциал банка. Степень рискованности и прибыльности отдельных видов ссуд. Стабильность депозитной базы. Спектр выполняемых операций и услуг. Обеспечение ссуд. Профессиональная подготовленность, квалификация и опыт персонала банка. Состав клиентуры банка. Качество кредитного портфеля. Качество кредитной политики банка. Ценовая политика банка. Ограниченность информационного потока при кредитовании. |

Источник: [4]

Существуют несколько эмпирических исследований, которые анализируют влияние макроэкономических и специфических факторов банковского сектора по кредитному риску или необслуживаемых кредитов. Также важную роль занимает анализ кредитного риска, который может сигнализировать признаки тревог, что финансовый сектор становится все более уязвимой к шокам. Это поможет регулирующим органам принять меры по предотвращению возможного кризиса. Согласно Хаффернану (2005), анализ кредитного риска имеет важное значение, поскольку банкротства многих банков связаны с огромным отношением необслуживаемых кредитов к общей сумме кредитов.

В зарубежных источниках было показано, что кредитный риск словенского банковского кредитного портфеля зависит особенно от экономической среды (занятость и безработица), от долгосрочных процентных ставок и от значения индекса фондовой биржи. Исследовав банковские системы трех стран Балтии (Эстонии, Латвии и Литвы), Каттай (Kattai) и Файнштейн с Новиковым (Fainsteiт & Novikov) пришли к одному заключению. Их результаты подчеркивают важность экономического роста и процентных ставок как самых влиятельных факторов устойчивости банковской системы. В своих исследованиях Салас и Саурина также с Джакюбайком (Jakubik) испанского и чешского банковского сектора указывают на рост ВВП и изменения процентных ставок как основных макроэкономических факторов, влияющих на кредитный риск.

Аналогично, Бохачева (Bohachova) пришла к выводу о том, что бизнес-цикл играет важную роль в развитии кредитного риска: в странах ОЭСР (Организация Экономического Сотрудничества и Развития), банки, как правило, занимают более высокие показатели достаточности капитала во время пиков бизнес-цикл. В странах, не являющихся членами ОЭСР, периоды высшего экономического роста связаны с более низкими коэффициентами капитала (проциклическое поведение). Таким образом, банки аккумулируют риски быстрее в экономически хороших временах, но некоторые из этих рисков осуществляются как ухудшение качества активов во время последующих спадов. Нкузу (Nkuzu) также анализировал этот вопрос с выборкой из 26 стран с развитой экономикой за периоды с 1998 по 2009 с использованием регрессионной панели (данные, собранные в разные моменты времени) одного уравнения и авторегрессионной векторной модели панели, далее он подтвердил неблагоприятную связь между макроэкономическими изменениями и необслуживаемыми кредитами.

В зарубежных статьях помимо исследований, приведенных выше, приводится анализ связи между макроэкономикой и банковской кредитного риска на основе изучений пяти стран имеющих общие характеристики: Греция, Ирландия, Португалия, Испания и Италия (ГИПИИ, GIPSI). Используя динамические панельные подходы к этой группе стран за период 19972011, они пришли к выводу, что банковский кредитный риск в значительной степени зависит от макроэкономической среды: кредитный риск возрастает с ростом ВВП и с уменьшением индексов цен акций. Повышение реального обменного курса также влияет на кредитный риск.

С точки зрения политических последствий, это означает, что структурные меры и программы, которые могут быть реализованы в целях содействия внешней конкурентоспособности, то есть способствуют повышению производительности, сокращению внешнего и государственного долга и поддержанию роста занятости населения, что имеет основополагающее значение для стабилизации экономик в этих странах.

В литературе мы находим важное различие между родами факторов, которые могут повлиять на риск банковского кредита: факторы, влияющие на систематический и несистематический кредитные риски.

Факторами, влияющими на систематический кредитный риск, как мы упоминали ранее, являются:

- макроэкономические факторы: как уровень занятости, рост валового внутреннего продукта, фондовый индекс, уровень инфляции и обменного курса;

- изменения в экономической политике: как изменения в денежнокредитной и налоговой политике, изменения экономического законодательства, а также ограничения на импорт и стимулирование экспорта;

- политические изменения или изменения целей ведущих политических партий.

Все эти переменные могут иметь существенное влияние на вероятность заемщиков выплачивать свои долги, но так как изменения в экономической политике и политических изменений, трудно изучить, в литературе в основном сосредоточены на макроэкономических факторах.

Экономические кризисы в той или

иной степени влияют на финансовый сектор, начинаясь в реальном секторе. По произошедшей в 2009 г. финансовой рецессией на Западе мы стали свидетелями того, как кризис безнадежных долгов ослабил их банковскую систему, и это повлекло за собой развитие мирового экономического кризиса. Кроме этого, в результате снижения мировых цен и девальвации валют стран – основных торговых партнеров Казахстана существенно ухудшились параметры реального эффективного обменного курса тенге, выросли масштабы замедления экономической активности, существенно сократился приток иностранной валюты от экспортных операций, снизились инвестиции и потребительский спрос. Неплатежей по кредитам становилось больше, а ликвидность банковской системы меньше, что привело к замедлению кредитования реального сектора.

Факторы, которые определяют существенное возрастание риска кредитного портфеля в нестабильных и негативных условиях это макроэкономические факторы, относящиеся к мировой экономике (цена на нефть и основные экспортные товары и пр.), стране (курс тенге, рубля, ВВП и пр.), регионам присутствия банка, отраслям экономики (число убыточных предприятий, выпуск продукции, сальдированный финансовый результат и др.). И именно макроэкономические факторы определяют в наибольшей степени наблюдающийся рост проблемных долгов.

По отчетам НБ РК [5] о финансовой стабильности, помимо прироста ВВП, влияющими на банковский сектор макроэкономическими факторами являются:

- Колебания курса национальной валюты (также курс рубля);

- Чистый экспорт;

- Уровень потребностей домохозяйств;

- Прирост инвестиций в основной капитал (совокупность затрат, направленных на создание и воспроизводство основных средств);

- Зависимость от иностранных рынков.

Но, возможно, существуют и другие макроэкономические факторы, которые влияют на банковский сектор Казахстана, что следует изучать в будущем.

ЛИТЕРАТУРА

- Борисов А.Б. Большой экономический словарь. М.: Книжный мир, 2003.

- http: // www.eeg.uminho.pt/economia/nipe “Macroeconomic determinants of the credit risk in the banking system: The case of the GIPSI” Vííttorr Cassttrro/.

- http: // www.ngpedia.ru/ id559920p1.html «Большая Энциклопедия Нефти Газа»

- http: // www.askins.ru/index.php/princip//

- Отчет о финансовой стабильности НБ РК, 2009-2014.

- http:// eos. ibi. spb. ru/ umk/ 7_8/ 5/ 5_ R1_ T9. html интернет ресурс.