Мировая практика управления бизнесом и финансами в последнее время все чаще ориентируется на такую экономическую категорию, как стоимость экономического субъекта (бизнеса). Сегодня нам трудно представить функционирование бизнеса без его полноценной и регулярной оценки. Этому и способствовало развитие финансового рынка и рынка недвижимости.

В настоящее время стоимость коммерческого банка становится важнейшим показателем, позволяющим наиболее адекватно измерить результативность и эффективность его деятельности. Переход отечественной банковской системы на Международные стандарты финансовой отчетности, принятие Национальным Банком целого комплекса нормативных документов по регулированию деятельности кредитнофинансовых институтов предъявляют еще более жесткие требования к методике и процедуре оценки стоимости банков. Экономический кризис и участившиеся рыночные аномалии на финансовых рынках предопределяют поиск принципиально иных, адекватных сложившейся обстановке подходов к оценке стоимости банков [1].

Цель данной разработки комплексной модели – с учетом специфики оценки стоимости бизнеса в банковской сфере представить основные этапы процесса оценки коммерческого банка.

Оценку следует начинать с информационно-аналитического исследования кредитной организации. Это позволит корректно выбрать метод оценки стоимости.

Прежде всего, происходит сбор общей информации об оцениваемом банке. Составляется карточка банка, которая включает регистрационные данные, информацию об имеющихся лицензиях и разрешениях, вхождении в Систему страхования вкладов и другую подобную информацию. Затем требуется проанализировать сведения о владельцах банка. Составляется и исследуется список официальных владельцев (фактически реестр акционеров). При этом для оценки стоимости, в отличие от оценки кредитоспособности, существенным является полный список официальных акционеров (участников), а не только основных и значимых акционеров [2].

В рамках нового подхода оценивания стоимости коммерческого банка проведем оценку рыночной стоимости банка с помощью метода реальных опционов. Прежде чем говорить о реальных опционах, объясним данное понятие. Реальный опцион, согласно мнению Головиной, это коллопцион, дающий право принимать какоелибо управленческое решение в компании.

Как правило, стоимость реального опциона колл рассчитывается с помощью модели Блэка-Шоулза. В оценке бизнеса и инвестиционных проектов метод реальных опционов имеет ряд преимуществ по сравнению с другими методами доходного подхода, поскольку позволяет учитывать динамику развития компании и учитывать ожидания инвесторов. Поэтому оценка стоимости компании всегда получается выше, нежели с применением традиционных методов оценивания. С применением метода доходного подхода, оценки могут получиться заниженными в том случае, если компания работает в условиях неопределенности.

Важнейшая особенность метода заключается в его способности оценивать целесообразность выбранных менеджментом стратегий и всех возможностей предприятия в быстро меняющихся экономических условиях, что способствует получению более объективных результатов оценки бизнеса.

Согласно опционной модели, стоимость бизнеса представляется как стоимость колл-опциона, составленного из активов и обязательств компании. Динамическая модель Блэка Шоулза особенно актуальна для оценки стоимости компаний, активы и обязательства которых сравнимы по величине и постоянно меняются в течение времени. В этой связи опционный метод на основе модели Блэка Шоулза может быть использован и для оценки коммерческих банков, поскольку именно в данном секторе активы и обязательства бизнеса близки по своему значению в силу особенностей ведения бизнеса, в основном за счет привлеченных средств [3].

Рыночная стоимость коммерческого банка с использованием модели Блэка Шоулза выражается следующим образом (формула 1):

C = S * N(d1) – X * e-rt* N(d2) (1)

где: C – стоимость коммерческого банка; S – активы банка;

Х – обязательства банка;

r – безрисковая ставка доходности;

t – дюрация долга (средневзвешенный срок погашения долга по всем обязательствам коммерческого банка или средневзве-

шенный период оборачиваемости задолженности банка по привлеченным средствам);

N(d) – функция нормального распределения.

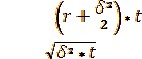

d определяется по формуле (9):

,

,  (2)

(2)

где: σ – среднеквадратическое отклонение стоимости акций на организованном рынке; σ2 – дисперсия.

Безрисковую ставку r в рамках модели Блэка Шоулза, на наш взгляд, целесообразно рассчитывать на основе доходности государственных ценных бумаг. На основе данных о доходности по средневзвешенной цене в 2015 г. безрисковая ставка составила 6,2%.

Дюрация долга t представляет собой показатель, который в значительной степени влияет на определение совокупной стоимости банка.

Возможны три варианта определения показателя дюрации:

- рассчитать дюрацию как оборачиваемость задолженности в днях;

- рассчитать дюрацию как средневзвешенную величину в зависимости от сроков погашения обязательств и их доли в совокупном объеме обязательств;

- принять дюрацию равной единице. Использование последнего варианта возможно в случае, когда затруднительно рассчитать значение дюрации. В наших расчетах дюрацию примем равной единице, поскольку ее расчет представляется затруднительным вследствие отсутствия информации, предоставленной коммерческим банком.

Показатель волатильности σ является одним из важнейших элементов модели и рассчитывается как стандартное отклонение стоимости акций на организованном рынке. Подобная методика применима только к единичным банкам, акции которых обращаются на фондовом рынке. Необходимо отметить, что принятие относительно низкого значения волатильности лучше, чем завышение показателя, основанное на необъективных трендах.

Акции оцениваемого банка обращаются на фондовом рынке, поэтому показатель (стандартное отклонение) будет рассчитан на основе дисперсии. Для расчета стандартного отклонения стоимости акций были собраны данные о котировке акций АТФ Банка на бирже KASE за 2015 год [4].

Расчет стандартного отклонения изменения цены акций представлен в таблице 1.

Таблица 1. Расчет стандартного отклонения для относительного приращения цены акции АО «АТФ Банк» на 2015 год

|

Дата |

Стоимость акции, тг |

Относительные изменения цены акции (X) |

X – X ср |

(X – X ср)2 |

|

01.01.2015 |

1582,62 |

|||

|

01.02.2015 |

1586,31 |

0,002326 |

-0,006262 |

0,000039 |

|

01.03.2015 |

1594,78 |

0,005311 |

-0,003277 |

0,000011 |

|

01.04.2015 |

1579,98 |

-0,009367 |

-0,017955 |

0,000322 |

|

01.05.2015 |

1538,51 |

-0,026955 |

-0,035543 |

0,001263 |

|

01.06.2015 |

1558,06 |

0,012548 |

0,003960 |

0,000016 |

|

01.07.2015 |

1576,72 |

0,011835 |

0,003247 |

0,000011 |

|

01.08.2015 |

1594,85 |

0,011368 |

0,002780 |

0,000008 |

|

01.09.2015 |

1600,57 |

0,003574 |

-0,005014 |

0,000025 |

|

01.10.2015 |

1617,58 |

0,010516 |

0,001928 |

0,000004 |

|

01.11.2015 |

1625,98 |

0,005166 |

-0,003422 |

0,000012 |

|

01.12.2015 |

1744,89 |

0,068148 |

0,059560 |

0,003547 |

|

Ср = 0,008588 |

σ2 = 0,000478 |

|||

|

σ = 0,021862 |

Показатели S и X – величина активов и обязательств АТФ Банка. На 2015 год величина активов составила 1 096 088 633 тыс. тенге, величина обязательств

1 006 800 786 тыс. тенге.

Представим оценку стоимости АТФ Банка с использованием опционной модели Блэка – Шоулза в таблице 2.

Таблица 2. Расчет стоимости АО «АТФ Банк» на 2015 год с помощью модели БлэкаШоулза

|

Параметр |

Значение |

|

|

S |

Активы, тыс. тенге |

1 096 088 633 |

|

X |

Обязательства, тыс. тенге |

1 006 800 786 |

|

t |

Дюрация долга, лет |

1 |

|

r |

Безрисковая ставка доходности |

0,062 |

|

σ |

Стандартное отклонение |

0,021862 |

|

σ2 |

Дисперсия относительного приращения цены акции |

0,000478 |

|

d1 |

d1 = {(ln(S/X)+(r+σ2/2)*t} / √(σ2*t) |

6,733569 |

|

d2 |

d2 = d1 – √(σ2*t) |

6,711707 |

|

N(d1) |

Функция нормального распределения |

1 |

|

N(d2) |

Функция нормального распределения |

1 |

|

C |

Стоимость банка, тыс. тенге |

149 813 808 |

Стоимость АТФ Банка, рассчитанная с помощью модели Блэка-Шоулза, равна

149 813 808 тыс. тенге. Полученный результат превышает балансовую стоимость. Как уже было сказано выше, рассчитанная оценка стоимости по модели реальных опционов выше, поскольку модель позволяет

учитывать гибкости и переменчивости бизнеса – при повышении риска увеличивается и стоимость банка. На этом основании можно утверждать, что оценка стоимости коммерческого банка с помощью модели Блэка Шоулза может быть проведена менеджерами с целью принятия различных

управленческих решений, однако при этом необходимо сравнивать оценки, полученные опционным методом и оценки по традиционным методам.

В заключение данной оценки можно сказать, что АТФ Банк принимает необходимые управленческие решения и производит актуальные корректировки в своей операционной деятельности, эффективно реагируя на изменения ситуации в экономической и банковской среде, а также полностью сохраняя свою ориентированность на партнерские отношения с клиентами банка.

В более отдаленном будущем ожидается, что на фоне благоприятных внешнеэкономических тенденций, более уверенного роста экономики и стабилизации макроэкономической ситуации перспективы роста кредитования и депозитного портфеля БВУ улучшатся. В данных условиях АТФ Банк будет придерживаться среднесрочной стратегии, основными направлениями которой являются:

- увеличение доли кредитования в приоритетном для экономики Казахстана сегменте малого и среднего бизнеса;

- сохранение своих традиционно сильных позиций в корпоративном сегменте;

- улучшение качества кредитного портфеля и повышения возвратности проблемных займов;

- совершенствование системы управления рисками для эффективного долгосрочного развития банка в период высокой конкуренции на рынке банковских услуг и нестабильной ситуации в мировой экономике.

Данные мероприятия направлены на увеличение эффективности внутренних процессов, развитие системы мотивации сотрудников, совершенствование информационных технологий, создание и улучшение условий банковских продуктов, повышение качества банковского обслуживания, активное использование кросс продаж, оптимизация и развитие точек продаж, рост рекламной активности.

Основной ориентир АТФ Банка на будущее – адекватное продвижение современных бизнес направлений, поступательный рост в сегментах розницы и малого и среднего бизнеса, системное повышение качества всего спектра предоставляемых услуг и постоянное повышение уровня сервиса. В корпоративном секторе продолжить работать над доходностью и качеством портфеля. Среди важнейших направлений стратегической работы банка и дальнейшая реализация политики по возврату проблемных кредитов.

Рост банковского бизнеса будет сопровождаться соответствующим увеличением уровня достаточности капитала согласно требованиям финансового регулятора, а также эффективным управлением рисков, что положительно повлияет на качество портфеля и доходность банка.

В результате концентрации усилий в вышеперечисленных направлениях АТФ Банк намерен повысить чистые операционные доходы, за счет увеличения процентной маржи, роста комиссионных доходов, повышения операционной эффективности, и добиться стабильного уровня прибыльности.

В целях активизации деятельности в этих стратегических направлениях АТФ Банк намерен максимально эффективно использовать имеющиеся преимущества, в виде разветвленной филиальной сети, большой клиентской базы, узнаваемости бренда, квалифицированного персонала, достаточного набора финансовых продуктов, которые будут усилены реализацией необходимых мероприятий.

Таким образом, предлагаемый алгоритм процесса оценки коммерческого банка разработан в соответствии с национальными стандартами оценки, учитывает банковскую специфику, основан на использовании традиционных и современных методов и моделей оценки и применим для оценки различных типов банков.

Для оценки банка по данной модели был выбран АО «АТФ Банк». АТФ Банк – это полноправный казахстанский банк с богатым международным опытом, лучшими европейскими стандартами. 20-летняя история Банка и богатый опыт сотрудничества, как с казахстанскими, так и с зарубежными структурами, позволили Банку зарекомендовать себя, как надежного и авторитетного игрока на рынке банковских услуг.

ЛИТЕРАТУРА

- Никонова И.А., Шамгунов Р.Н. Стратегия и стоимость коммерческого банка – М.: Альпина Бизнес Букс, 2007.

- Долгов М.А. Процесс оценки стоимости коммерческого банка и его особенности // Вестник ВГУ, Серия: Экономика и управление, 2014. – №2.

- Головина Г.П. Применение опционной модели Блэк-Шоулза для оценки стоимости коммерческого банка // Экономические науки, 2010. – №7.

- Официальный сайт Казахстанской Фондовой Биржи (KASE) // http: // www. kase. kz