В любом казахстанском банке необходимы качественные преобразования его управленческой деятельности. Самой главной и острой проблемой, которую необходимо решить в условиях модернизации экономики страны является низкая роль банков в кредитовании реального сектора экономики. Также на поверхности лежит ряд других недостатков кредитнобанковской системы, которые заметны в любом коммерческом банке и снижают эффективность его работы. Таким образом, современные проблемы в банке вызваны действием факторов как объективного, так и субъективного характера.

Данные обстоятельства нужно учитывать при решении главной задачи преобразования системы управления в банке – выработки новой стратегии институционального развития кредитной сферы. Главной задачей в рамках этой мысли выступает переориентация мотивационных установок деятельности коммерческого банка на активное участие в воспроизводственном процессе, что будет способствовать обеспечению сбалансированного экономического роста. В более масштабных позициях это будет выражаться в повышении эффективности функционирования кредитнобанковской системы в целом, а также входящих в нее банков [1].

В условиях сегодняшней ситуации на казахстанском банковском рынке эффективного управления ресурсами и операционной деятельностью банка недостаточно для стабильного развития самого банка и обеспечения его конкурентных преимуществ в модернизируемой экономике. В этой связи необходимо перейти на более высокий уровень развития, а также постоянного совершенствования. Здесь на первый план выступает организация четкой стратегии, регламентированности и адаптивности бизнес-процессов, четко продуманная организационная структура и качественно слаженная и эффективная система менеджмента банка. Все эти факторы являются главным обеспечением лидирующих позиций на рынке капиталов в новой экономике Казахстана.

Все элементы управления в банке тесно взаимосвязаны и переплетаются между собой в процессе управленческой деятельности. Так, при оптимизации бизнеспроцессов и их описании одновременно приходится обращать внимание на организационную структуру и документооборот в банке. Для успешной работы банка элементы системы управления необходимо декомпозировать до уровня персонала, спроецировать до бизнес-процессов и проектов, что облегчит задачу их реализации [2].

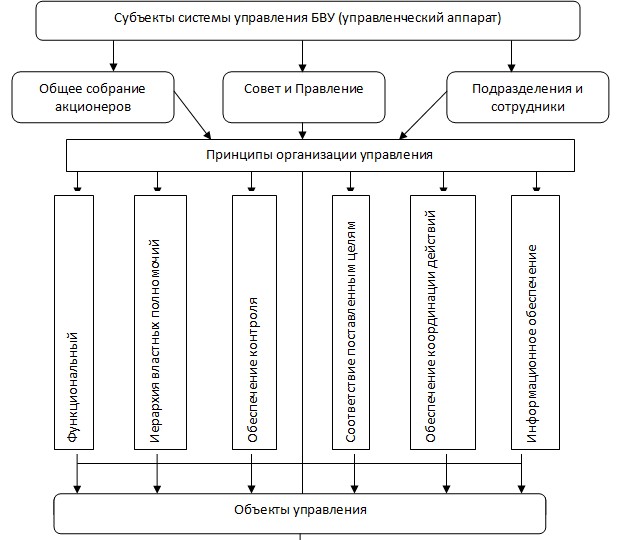

Таким образом, можно говорить о единой схеме управления банком (бизнесархитектуре) и о технологии ее разработки (формализации управления). Все сказанное выразим через модель управления банком, представленную на рисунке 1.

Анализ системы управления банком сводится к анализу всех элементов системы, представленной в схеме. Для руководства банком и осуществления операций формируются определенные управленческие структуры. Все они делятся по иерархии и по степени самостоятельности и объему полномочий на 3 уровня – управляющие (высшее звено), линейные менеджеры (руководители филиалов и подразделений) и лица, наделенные надзорными и ревизионными функциями.

К основным субъектам управления относятся собственно управленческие органы, подразделения и исполнителименеджеры, осуществляющие возложенные на них функции с помощью методов управленческого воздействия.

Для качественной оценки системы управления банком необходимо ответить на ряд вопросов.

Рис. 1. Схема модели управления банком [составлено автором]

Во-первых, необходимо оценить обеспечивает ли определенное уставом кредитной организации распределение полномочий общего собрания участников, совета директоров и исполнительных органов разграничение общего руководства и руководства текущей деятельностью кредитной организации?

Во-вторых, определены ли в Уставе кредитной организации и положении о совете директоров основные вопросы компетенции совета директоров, требования, предъявляемые к членам совета директоров, а также требования к порядку осуществления ими своих полномочий?

В-третьих, Утвержден ли внутренний документ, определяющий стратегию развития кредитной организации? Так как видение сотрудниками и руководством банка конечной цели и стратегических установок работы банка – немаловажный фактор успеха.

В-четвертых, Оформлена ли документально стратегия в области управления банковскими рисками, а также утверждены ли внутренние документы, определяющие существующую в кредитной организации систему управления банковскими рисками? В-пятых, Предусматривает ли утвержденная советом директоров политика в области предотвращения конфликтов интересов комплекс мер, препятствующих ухудшению качества активов кредитной организации (в том числе критерии "подозрительности" сделок).

При ответе на первый и второй вопросы, необходимо обратиться к уставу кредитной организации. Каждое звено в банке, каждая ветвь его организационной структуры должна четко осознавать свои функциональные полномочия. Только при достаточном обеспечении этого пункта возможна качественная, четкая и слаженная работа каждого подразделения и каждого работника в целом. Цели и задачи каждого подразделения на высшем уровне власти должны регламентироваться уставом.

Общее собрание акционеров, являясь высшим органом Банка, осуществляет ключевую роль в вопросах корпоративного управления деятельностью Банка и является площадкой для реализации акционерами права на управление деятельностью Банка. Совет директоров и Правление обеспечивают предоставление Общему собранию акционеров полноценных, качественных сведений, материалов и рекомендаций для принятия акционерами решений по вопросам, относящихся к компетенции Общего собрания акционеров [3].

К исключительной компетенции Общего собрания акционеров относятся следующие вопросы:

- Внесение изменений и дополнений в Устав;

- Утверждение кодекса корпоративного управления;

- Добровольная реорганизация или ликвидация банка;

- Решения об условиях и порядке выпуска акций и других ценных бумаг;

- Управление составом и полномочиями Совета директоров;

- Определение аудиторской организации, осуществляющей аудит банка;

- Утверждение финансовой отчетности и распределение прибыли.

Совет директоров есть представительный орган акционеров, заботится о соблюдении интересов собственников банка, как гласит основная цель финансового менеджмента «повышение благосостояния собственников компании» [4]. Кроме того Совет директоров ставит перед собой задачу заботиться не только об акционерах, но и о клиентах банка. Таким образом, Совет занимается обеспечением прибыли на вложенный капитал, определением стратегических направлений развития банка, формированием органов управления в банке, а также контролирует все инвестиционные и другие операции банка.

Совет директоров утверждает организационную структуру Банка, методику оценки эффективности работы Правления Банка, периодически рассматривает отчеты Правления, осуществляет оценку работы Правления за каждый отчетный период [3].

Помимо установления и регламентации функций выше перечисленных органов в исследуемом банке, в уставе АО «БТА Банк» предполагается определение функций комитетов совета директоров с четким определением прав и обязанностей каждого комитета.

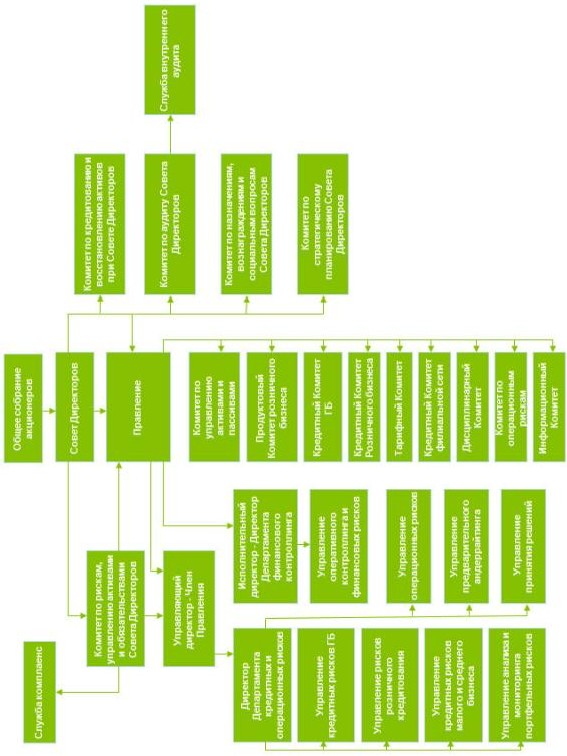

Рис. 2. Структура системы риск менеджмента в АО «БТА Банк» [5]

При анализе стратегических установок банка мы видим, что исследуемый банк активно развивает свою стратегию, которая выражается в том, что БТА стремится стать крупнейшим частным банком в СНГ. Кроме того, Банк намерен эффективно использовать динамично растущие внешнеторговые потоки Казахстана и других стран СНГ с целью расширения своего присутствия в странах – крупнейших торговых партнерах СНГ, в том числе в Турции, Китае и других странах.

Отвечая на четвертый вопрос заявленных нами критериев оценки внутренних факторов корпоративного управления в банке, мы можем сказать, что банк планомерно работает в направлении эффективного управления рисками. Еще в 2007 году Председатель Правления АО "БТА Банк" Роман Солодченко подписал Договор на оказание консультационных услуг для БТА в области управления рисками с компанией ABN AMRO Bank N.P. На сегодняшний же день в банке создана система внутреннего контроля и управления рисками, статья 12 Кодекса корпоративного управления посвящена этим вопросам. Так как современная ситуация на рынке диктует требования к качественному подходу в управлении рисковыми ситуациями и соблюдении контрольной функции менеджмента, необходимость четкого определения уставом банка компетенций данных отделов не вызывает сомнений. Полная схема управления рисками в банке представлена на рис. 2.

Мы видим обширную разветвленную систему координации и предотвращения рисков, которая на данный момент времени разработана в исследуемом нами банке.

Структура системы управления рисками АО «БТА Банк», как один из основных компонентов корпоративного управления, направлена на минимизацию влияния любого риска на финансовое положение Общества и его способность выполнить собственные обязательства. АО «БТА Банк» осуществляет мониторинг и контролирует свои риски в соответствии с основными этическими принципами, политиками и лимитами, установленными Советом директоров. Совет директоров определяет среднесрочную и долгосрочную стратегии Общества и осуществляет надзор за операциями Общества. Правление, Комитет по рискам, управлению активами и обязательствами Совета Директоров и другие органы, ответственные за управление рисками, своевременно представляют отчеты о деятельности Общества, информацию о рисках и финансовом состоянии Общества для рассмотрения и утверждения Советом директоров. Делегирование ответственности и обязанностей между контролирующими и исполнительными органами АО «БТА Банк» основано на принципах корпоративного управления с целью мониторинга и контроля над следующими рисками, связанными с банковской деятельностью:

- Кредитный риск;

- Страновой риск;

- Рыночный риск, включая валютный, процентный и ценовый риски;

- Риск потери ликвидности;

- Операционный риск;

- Комплаенс-риск;

- Правовой риск;

- Риск потери деловой репутации.

Система внутреннего контроля определяется как совокупность политик, процессов и процедур, норм поведения и действий, способствующих эффективной и рациональной деятельности, позволяющей Банку соответствующим образом реагировать на существенные риски в процессе достижения целей Банка.

Система внутреннего контроля включает следующие взаимосвязанные компоненты:

- контрольную среду;

- оценку рисков;

- процедуры внутреннего контроля;

- систему информационного обеспечения и обмена информацией;

- мониторинг и оценку эффективности системы внутреннего контроля (Рис. 3).

Рис. 3. Система внутреннего контроля в АО «БТА Банк» [5]

Пятый вопрос нашего исследования имеет положительный ответ. В исследуемом банке вопросы конфликта интересов регламентированы и рассматриваются в статье 11 кодекса корпоративного управления АО «БТА Банк». Управление конфликтами интересов является неотъемлемой частью корпоративного управления, имеющего своей целью предупреждение, локализацию и урегулирование конфликтов интересов в случае их возникновения.

Банк следует нижеследующим принципам, направленным на управление данным процессом:

- законность:

- приоритет интересов Банка, законных прав и интересов его клиентов:

- профессионализм:

- независимость:

- добросовестность:

- конфиденциальность:

- информационная открытость:

- эффективный внутренний контроль:

- личная заинтересованность работников:

- личная заинтересованность членов Совета директоров:

- конфликты с клиентами:

- взаимоотношения с государственными служащими и другими представителями государственных органов:

Таким образом, проанализировав структуру органов управления, мы видим, что существует комплекс объективных причин, обусловливающих сложность управления коммерческим банком. В качестве основных причин можно выделить:

- комплексность и сложность организационной структуры коммерческого банка;

- большое количество задействованных внешних и внутренних взаимосвязей и взаимозависимостей;

- противоречивые интересы формальных и неформальных групп участников деятельности коммерческого банка;

- недостаточный уровень квалификации персонала;

- отсутствие системного подхода к управлению.

ЛИТЕРАТУРА

- Пещанская И.В. Организация деятельности коммерческого банка. М., 2001.

- Гуляев К.А., Коротецкий И.В. Инструменты оценки качества корпоративного управления в банках // Акционерное общество: вопросы корпоративного управления №7(38), июль 2007 г.

- Кодекс корпоративного управления АО «БТА Банк»

- Сапарова Б.С. Финансовый менеджмент. Учебное пособие. – Алматы, 2008.

- http://bta.kz/