Потрясения мировых финансовых систем сделали очевидной необходимость допуска на финансовые рынки только финансово устойчивых кредитных организаций. Поэтому проблема оценки эффективности деятельности коммерческого банка и принятия мер по ее повышению требует подробного изучения и выработки научной концепции.

Коммерческие банки западных стран уделяют большое внимание анализу своей деятельности. В банковском бизнесе получила распространение концепция «высокорентабельной банковской деятельности» (high-profitability banking), основные принципы которой: максимизация доходов, минимизация расходов, эффективный банковский менеджмент

Таким образом, эффективность деятельности коммерческого банка это не только результаты его деятельности, но и эффективная система управления, построенная на формировании научно обоснованной стратегии деятельности банка (системы целей деятельности банка, ранжированных по значимости и ценности) и контроле над процессом ее реализации.

В современной научной литературе существует множество трактовок понятия «эффективность», но все они в итоге ведут к двум общим определениям:

- эффективность есть соотношение затрат ресурсов и результатов, полученных от их использования;

- эффективность есть социальноэкономическая категория, показывающая влияние способов организации труда участников процесса на уровень достигнутых ими результатов.

Оценку эффективности банковской деятельности чаще всего приводят, используя первое положение, согласно которому эффективность банка или банковской системы рассчитывается исходя из близости значений показателей деятельности каждого банка (например, издержек, прибыли и т.д.) к некой, заранее определенной границе эффективности.

Понятию «эффективность» в английском языке соответствуют несколько терминов, которые в финансовой литературе трактуются следующим образом: effectiveness – способность достигать ранее определенные цели (независимо от того, какой ценой это было сделано); efficiency – оптимальное соотношение затраченных ресурсов и полученных результатов (независимо от того, была ли достигнута поставленная цель); effectuality – сочетание effectiveness и efficiency. Понятию «эффективность» также соответствует термин performance, обозначающий общее состояние организации, включая финансовые и нефинансовые параметры, достигнутый уровень развития

за.

Задачи анализа основываются на це-

и перспективы.

В современном коммерческом банке финансовый анализ и анализ финансового состояния, как его составляющая, представляет собой не просто элемент финансового управления, а его основу, поскольку финансовая деятельность, как известно, является преобладающей в банке. С помощью анализа, как функции управления, и таких функций как аудит и контроль осуществляется внутреннее регулирование деятельности банка.

Анализ финансового состояния в коммерческом банке изучает и оценивает не только эффективность деятельности самого банка, но и экономическую эффективность управления им.

Кроме осуществления обобщающей оценки экономической эффективности деятельности банка, анализ финансового состояния представляет собой инструмент прогнозирования и финансового моделирования деятельности банка, метод изучения и оценки ее альтернативных или новых направлений и метод оценки стоимости кредитного учреждения.

Объектом анализа выступает коммерческая деятельность банка. Субъектом анализа могут выступать коммерческие банки, контрагенты банка, включая национальный банк, налоговый комитет, аудиторские фирмы, местные и центральные органы власти, реальные и потенциальные клиенты банка.

Национальный Банк РК в процессе анализа выявляет степень соблюдения коммерческим банком установленных экономических нормативов ликвидности. На основе проведенного анализа НБРК определяет направления в кредитно-денежной политике страны и проводит государственное регулирование деятельности коммерческих банков [1].

Сущность анализа финансового состояния во многом определяется его объектами, которые в коммерческом банке отражают содержание финансовой деятельности кредитного учреждения.

Задачи анализа эффективности деятельности коммерческого банка определяются целью проведения такого рода аналилях потенциальных пользователей информации, которых можно разделить на две категории:

- внутренние (клиенты, вкладчики, кредиторы банка, акционеры, органы управления банком, банковский персонал);

- внешние (Центральный банк, органы банковского надзора, потенциальные вкладчики).

Анализ деятельности коммерческого банка основан на:

- использовании системы показателей, характеризующих деятельность банка;

- изучении факторов изменения этих показателей;

- сравнении полученных показателей со средними показателями по группе однородных банков.

Преломляя вышеизложенное на понятие «эффективность деятельности коммерческого банка», можно говорить также о его многоаспектности и многозначности. Поэтому в качестве критериев эффективности банка можно рассматривать как сами финансовые результаты его деятельности (доход и прибыть), так и результативность (рентабельность), а также всю совокупность показателей финансового состояния (устойчивость, ликвидность, платежеспособность) достигнутых банком с учетом их ценностной или целевой значимости как для самого банка, так и для социальноэкономической среды его деятельности. Совокупность критериев необходимо рассматривать как систему, как комплексную характеристику, отражающую соответствие результатов деятельности коммерческого банка поставленным целям на каждом временном отрезке его функционирования, и в данном аспекте, только достижение всех, а не нескольких, критериев позволит говорить об эффективности его деятельности.

Системный подход к анализу эффективности деятельности коммерческого банка должен включать сбалансированную систему показателей, учитывающих все существенные аспекты его деятельности. Сбалансированная система показателей позволит проводить всесторонний анализ взаимосвязей внутри банка, своевременно отслеживать как позитивные, так и негативные изменения в различных сферах управления и влиять на них. Главное отличие сбалансированной системы показателей эффективности от произвольного набора показателей заключается в том, что все показатели, входящие в сбалансированную систему, во-первых, ориентированы на стратегические цели и задачи банка и, вовторых, взаимосвязаны и сгруппированы по определенным признакам [2].

Основным методическим подходом при оценке эффективности деятельности банка является анализ деятельности на основе балансовых обобщений, среди которых выделяют: капитальное уравнение баланса, уравнение динамического бухгалтерского баланса, модифицированное балансовое уравнение, основное балансовое уравнение. На основе подхода выбирается модель анализа.

Эффективность деятельности коммерческого банка определяется: анализом структуры и динамики актива и пассива баланса банка, анализом ликвидности баланса банка, анализом текущей ликвидности банка, анализом риска банковской деятельности, анализом рентабельности банка.

Анализ структуры пассива баланса банка Для того, чтобы понять, как системе банков удается произвести денежную массу, в несколько раз превышающую их общие денежные возможности, нужно представить, как работает банк.

Баланс банка – сводная таблица, дающая преставление о финансовом положении характере структуре и размерах операций банка на соответствующую дату [3].

Баланс состоит из двух частей: активы и пассивы. В пассиве находятся собственные средства и обязательства банка. В активе значатся наличные средства. Первоначально они возникают как эквивалент проданных акций, т.е. обязательств самого банка. В значительной своей части эти «наличные» воплощаются затем в собственность банка – необходимые материальные блага. Наличность увеличивается вновь, когда банк начинает функционировать как депозитное учреждение, т.е. принимать вклады. Особое значение в балансовойструктуре принадлежит обязательным резервам.Они устанавливаются законом для всех учреждений, принимающих вклады и выдающих ссуды.

Эффективным инструментом управления собственного капитала выступает политика в области дивидендов по выпущенным акциям. Повышение дивидендов влечет за собой повышение цены на акцию и возможность продажи дополнительных акций и, как результат, рост собственного капитала банка.

Другой задачей банка является умение использовать собственные ресурсы, увеличивая при этом доходность и ликвидность банковских операций.

Анализ структуры актива баланса банка Актив и пассив тесно взаимосвязаны друг с другом. Если возрастает стоимость ресурсов, то банковская маржа сокращается и прибыль снижается.

При формировании ресурсов должны соблюдаться следующие принципы:

- не направлять все ресурсы в однотипные операции или ограниченному числу заемщиков;

- ограничивать долгосрочное кредитование тогда, когда большая часть привлеченных средств носит в основном краткосрочный характер. Таким образом, следует соблюдать золотое банковское правило: «Деньги, хранящиеся на краткосрочных вкладах нельзя давать взаймы на длительное время»;

- использовать значительную часть краткосрочных вкладов для вложений, так как у банков всегда остается определенный запас денежных средств для ежегодных выплат [4].

Таким образом, если анализ пассива - это анализ ресурсов банка, то анализ актива это анализ направлений использования этих ресурсов: на какие цели, в каком объеме, на какой срок и кому предоставлены.

По состоянию на 1 января 2014 года банковский сектор Республики Казахстан представлен 38 банками второго уровня, из которых 17 банков с иностранным участием, в том числе 14 дочерних банков (Таблица 1).

Таблица 1. Структура банковского сектора РК

|

Структура банковского сектора |

01.01.13 |

01.01.14 |

|

Количество банков второго уровня, в т.ч.: |

38 |

38 |

|

-банки со 100% участием государства в уставном капитале |

1 |

1 |

|

банки второго уровня с иностранным участием |

19 |

17 |

|

дочерние банки второго уровня |

16 |

14 |

|

Количество филиалов банков второго уровня |

362 |

378 |

По состоянию на 1 января 2014 года, активы банков второго уровня РК составили 15 461,7 млрд. тенге, увеличившись, по сравнению с 1 января 2013 года, на 1 581,8 млрд. тенге или на 11,4% за счет увеличения статей: наличные деньги, аффинированные драгметаллы и корреспондентские счета на 474,3 млрд. тенге, или на 32,1%, банковские займы и операции «обратное РЕПО» на 1 723,9 млрд. тенге, или на 14,8%, прочие активы на 482,0 млн. тенге, или на 22,5%.

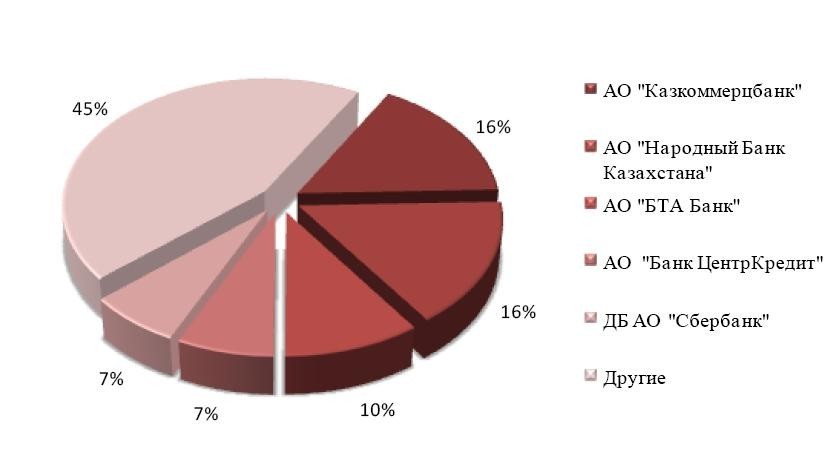

В «золотую» пятерку крупнейших казахстанских банков по активам попрежнему входят: АО «Казкоммерцбанк», АО «Народный Банк Казахстана», АО «БТА Банк», АО «Банкцентркредит» и АО ДБ «Сбербанк». На текущую дату АО ДБ «Сбербанк» опередил АО «АТФ Банк», который был в лидирующих позициях последние годы. Существенных изменений не понес ни один из перечисленных выше банков (Рис. 1).

Рис. 1. ТОП-10 структура банков по размеру активов по состоянию на 01.01.2014 г.

Собственный капитал по балансу банковского сектора РК, по сравнению с началом текущего года, увеличился на 72,3 млрд. тенге, составив на отчетную дату 2 077,6 млрд. тенге (Рис. 2).

Рис. 2. Структура собственного капитала банковского сектора РК

В структуре собственного капитала по балансу банковского сектора основную долю занимает уставный капитал.

По состоянию на 1 января 2014 года размер регуляторного собственного капитала банковского сектора составил 2 347,4 млрд. тенге. Тогда как на начало года данный показатель составлял 2 072,3 млрд. тенге.

Коэффициенты достаточности капитала на отчетную дату составили к1-1 – 11,0%; к1-2 – 13,5%; к2 – 18,7%. При этом, на начало года коэффициенты достаточности капитала составляли к1-1 11,6%; к1-2 – 13,6%; к2 – 18,1%.

Лидером среди крупнейших кредитных организаций по размеру прибыли является АО «Народный Банк Казахстана» (84 905,7 млн. тенге), что обусловлено, прежде всего, государственной поддержкой банка в лице АО «ФНБ «СамрукКазына». 2-е и 3-е места заняли АО «Казкоммерцбанк» и АО «KASPI BANK» с результатами 45 623,5 и 32 562,8 млн. тенге соответственно (Таблица 2).

Таблица 2. Топ-10 банков по доходности на 01.01.2014

|

№ |

Наименование банка |

Превышение текущих расходов над текущими доходами после уплаты подоходного налога |

|

1 |

АО «Народный Банк Казахстана» |

84905,7 |

|

2 |

АО «КазкоммерцБанк» |

45623,5 |

|

3 |

АО «Kaspi Bank» |

32562,8 |

|

4 |

АО «БТА Банк» |

26939,2 |

|

5 |

ДБ АО «Сбербанк» |

21569,3 |

|

6 |

АО «Цеснабанк» |

16394,9 |

|

7 |

АО «Евразийский Банк» |

12694,3 |

|

8 |

ДБ АО «Банк Хоум Кредит» |

12310,4 |

|

9 |

АО «Ситибанк Казахстан» |

8447,9 |

|

10 |

АО «Жилстройсбербанк Казахстана» |

5997,1 |

|

Всего |

267445,0 |

В целом, банковская система Казахстана действительно переживает в настоящий момент не самое лучшее время. Это и диспропорции развития, и воздействие последствий мирового экономического кризиса. Проблема низкого уровня капитализации и плохого уровня резервирования в настоящее время действительно присутствует, усложнен доступ банков к оптовым рынкам капитала, однако при всем этом казахстанские банки не испытывают дефицита ликвидности.

Анализ деятельности коммерческого банка включает:

- оценку состояния и результатов деятельности банка на момент проведенияанализа;

- сравнение состояния и результатов деятельности банка за выбранный период;

- сравнение результатов деятельности банка с результатами деятельности других банков;

- обобщение результатов анализа и подготовку рекомендаций для принятия управленческих решений, направленных на улучшение деятельности банка.

При оценке состояния и результатов деятельности банка необходимо:

- анализ структуры активных и пассивных операций;

- определить значения показателей, характеризующих достаточность капитала и ликвидность баланса банка, и выполнение нормативов, установленных ККНФР и ФО;

- провести анализ прибыльности деятельности банка.

Анализ структуры активных и пассивных операций может быть качественным и количественным. При качественном анализе активных операций определяются направления использования средств банка. При количественном анализе активных операций определяются относительные веса направлений использования средств банка, по которым можно оценить их значимость в активных операциях.

Проанализируем структуру активов банка за несколько лет. Используем для этого данные балансов за последние три года банка АО «Каспийбанк», отраженные в таблице 3.

Из таблицы 3 видно, что в период с 2011 по 2013 год валюта баланса повысилась. Но в последний отчетный год резкое увеличение высоколиквидных активов сыграло большую роль в незначительном увеличении показателя активов по сравнению с 2011 годом.

Таблица 3. Структура активов АО «Каспи банк» в 2011 2013 годы в млн. тенге

|

Активы |

01.01.2012 |

01.01.2013 |

01.01.2014 |

|||

|

Млн. тенге |

Доля, % |

Млн. тенге |

Доля, % |

Млн. тенге |

Доля,% |

|

|

Денежные средства и их эквиваленты |

55859 |

12,9 |

80047 |

13,7 |

105027 |

12,7 |

|

Обязательные резервы |

9019 |

2,1 |

7406 |

1,27 |

9388 |

1,14 |

|

Займы клиентам |

324196 |

75,3 |

434832 |

74,6 |

641907 |

77,9 |

|

Основные средства |

16700 |

3,87 |

19317 |

3,31 |

22827 |

2,77 |

|

Прочие активы |

1941 |

0,45 |

2319 |

0,39 |

3820 |

0,46 |

|

Всего активов |

430765 |

100 |

582654 |

100 |

823982 |

100 |

Прибыльность банка является источником поддержания его платежеспособности и обеспечения дальнейшего роста на фоне быстро меняющихся экономических условий. Более того, стабильность банковской системы, обеспеченная устойчивыми показателями рентабельности, оказывает непосредственное влияние на развитие экономики в целом. Таким образом, целью данного анализа служит выявление основных факторов, которые будут способствовать дальнейшему росту прибыльности казахстанских банков.

По итогам 2013г. чистый доход банковского сектора без учета группы банков, прошедших реструктуризацию обязательств, составил 235 млрд. тг., что на 25,4% больше результата, аккумулированного на аналогичную дату предыдущего года. При этом чистые процентные доходы по состоянию на 1 января 2014 г. составили 609,4 млрд. тг., однако данный результат частично нивелируется чистым непроцентным убытком в размере 323,4 млрд. тг.

Понятие эффективности финансовой деятельности коммерческого банка многоаспектно, и в качестве критериев эффективности можно рассматривать как сами финансовые результаты его деятельности, так и результативность, а также всю совокупность показателей финансового состояния достигнутых банком с учетом их ценностной или целевой значимости, как для самого банка, так и для социально-экономической среды его деятельности. Поэтому эффективность финансовой деятельности коммерческого банка это не только результаты его деятельности, но и система управления, построенная на формировании научно обоснованной стратегии деятельности банка и контроле над ее реализацией.

В Казахстане одним из подходов к оценке эффективности финансовой деятельности коммерческого банка является комплексный системный подход к исследованию банковского бизнеса с позиции соответствия достигнутых результатов деятельности банка его стратегическим целям и задачам.

Решению задачи оценки эффективности банковской деятельности наиболее соответствует концепция представления баланса банка как единого портфеля активов и пассивов, сбалансированного по объемам, срокам и стоимости отдельных активных и пассивных групп денежных ресурсов.

ЛИТЕРАТУРА

- Закон Республики Казахстан «О валютном регулировании» от 25.01.1997 г. (с учетом изменений и дополнений).

- Указ Президента Республики Казахстан, имеющий силу Закона, «О банках и банковской деятельности в Республике Казахстан» от 31.08.1995 г.

- Деньги Кредит Банки /под ред. Сейткасымова Г.С. – А.: «Экономика», 1999.

- Гарбузов А.К. Финансово-кредитный словарь, том II. М.: «Финансы и статистика», 1986.