В начале 2006 года президент Республики Казахстан Н.А. Назарбаев поставил перед правительством стратегическую задачу – в ближайшие десять лет вывести Казахстан в число 50-ти наиболее конкурентоспособных стран мира, что предполагает смену модели экономического развития республики.

Сегодняшнее развитие банковской системы Казахстана подошло к той стадии, когда элементы корпоративного управления становятся необходимыми, жизненно важными для собственника Банка, для управляющих директоров. Мнения руководителей казахстанских Банков, инвесторов, представителей МВФ и власти подтверждают, что проблемы корпоративного управления для Республики Казахстан и республик Средней Азии крайне актуальны. Сегодня казахстанские Банки достигли большого прогресса. И сейчас очень важно поддерживать их развитие.

Уровень корпоративного управления является одним из процессов, который непосредственно определяет статус нашей республики в мировом сообществе, так как определяет управление Банком на уровне их интеграции. С 2002 года в области корпоративного управления в Казахстане наблюдается высокий темп развития. Можно сказать, накоплен определенный опыт по управлению и развитию корпорациями в рыночных условиях на основе международной практики, разработан комплекс программных документов, позволяющих, воплотить в реальность стратегические направления по развитию корпоративного сектора. Актуальность данной темы заключается в том, что в современных условиях развитие корпоративного управления стало одним из решающих факторов социальноэкономического развития Казахстана (1, с. 22).

Перед банковской системой страны стоит несколько вызовов, на которые необходимо ответить достойно. Имелись в виду:

- процесс глобализации, с которым связаны важные и тревожные новые тенденции в казахстанском банковском секторе;

- потребность освободиться от ошибок прошлого, которых было сделано немало;

- необходимость внедрения в кредитных организациях современных принципов управления. Достойные ответы на указанные вызовы времени должны «работать» на решение ключевой для всякой банковской системы задачи – в максимально возможной мере способствовать экономическому и социальному развитию страны.

Основной целью эффективного корпоративного управления в банковском секторе республики является повышение доверия потенциальных инвесторов к механизмам привлечения инвестиций и на этой основе повышение капитализации казахстанской экономики в целом.

В настоящее время, в быстро изменяющемся мире, где глобализация и другие аспекты экономики перестают быть необычными, корпоративное управление начинает составлять основу успешности современных Банков и экономики в целом. Актуальным становится создание эффективной системы корпоративного управления, достижение прозрачности работающих структур и как результат изменение условий для инвестиционной деятельности, с последующим ее повышением. Неограниченные возможности корпоратизации обусловили появление множества интегрированных образований, активно использующих новые свойства и преимущества корпоративных структур. Процесс решения проблем корпоративного управления уже сейчас выходит на первый план и становится определяющим при вхождении развивающихся стран в мировую экономику, в условиях продолжающихся глобализационных изменений (2, с. 16).

Ведь для компаний из развивающихся стран корпоративное управление особенно важно, так как международные инвесторы особенно опасаются за честность и деловые качества их менеджмента. Как показывают исследования, капитализация компаний с хорошим корпоративным управлением существенно выше средней по рынку. Особенно велика эта разница для арабских стран, стран Латинской Америки (кроме Чили), Турции, России, Малайзии, Индонезии.

Что же касается Казахстана, то институт корпоративного управления является для нас новым.

Важность корпоративного управления в Казахстане официально была признана впервые Ассоциацией финансистов. В Казахстане основными внутренними инвесторами являются финансовые институты. Именно они нуждаются в дополнительной к требованиям законов защите инвестированных капиталов. Решив начать с себя, Ассоциация финансистов создала в 2004 г рабочую группу по разработке модельного Кодекса корпоративного управления. Такой кодекс появился 2005 г. Позднее появились требования наличия Кодекса корпоративного управления и для того, чтобы попасть в листинг Казахстанской фондовой биржи.

Так как многие казахстанские компании приняли решение о выходе на IPO (размещении своих ценных бумаг) на других биржах, то и для них наличие системы корпоративного управления стало важным, т.к. требования по наличию корпоративного управления имеются практически на всех мировых торговых площадках.

История корпоративного управления в Казахстане является систематическим прогрессом на пути к наилучшей практике корпоративного управления. С момента обретения независимости Республика Казахстан унаследовала деловую и корпоративную инфраструктуру, оставшуюся от прежнего Советского Союза (2, с. 48).

Во время экономической трансформации страны, с принятием закона «О хозяйственных товариществах и акционерных обществах» в 1991 году, в законодательство были введены понятия об акционерных обществах и хозяйственных товариществах. Закон включал в себя основные положения по регулированию деятельности компаний в переходный период государственного становления.

Первый специализированный закон «Об акционерных обществах» был принят в 1998 году. В новом законе закреплено четкое определение акционерного общества и установлены иные положения по регулированию деятельности АО, включая совершенствование корпоративной терминологии, положения по правам и обязанностям органов АО и т. д.

В последующем, в 2003 году, был принят новый закон «Об акционерных обществах», цель которого заключалась в побуждении мелких акционерных обществ к перерегистрации в товарищества с ограниченной ответственностью и упразднении двух разных типов АО (открытого и закрытого).

Летом 2005 года был внесен ряд поправок в закон Республики Казахстан «Об акционерных обществах» 2003 года и закон «О рынке ценных бумаг». Основной блок данных поправок был посвящен вопросам, требующих от акционерных обществ наличия независимых директоров в составе совета директоров и принятия Кодекса корпоративного управления компаниями, включенными в листинг Казахстанской фондовой биржи.

Принятие Кодекса корпоративного управления, ведение бизнеса по его установленным стандартам является одним из важнейших приоритетов в стратегии развития компании.

Для того, чтобы казахстанские банки могли привлекать ресурсы международного фондового рынка, им необходимо реформироваться.

Примером тому может служить проведенные реформы в ДБ АО «Сбербанк».

Основополагающим документом, определяющим приоритетные принципы и стандарты, используемые в управлении ДБ АО «Сбербанк», во взаимоотношениях между Советом директоров и Правлением Банка, акционерами и должностными лицами Банка, а также порядок функционирования и принятие решений органами Банка является Кодекс корпоративного управления ДБ АО «Сбербанк» (3, с. 21).

Важными в процессе функционирования системы корпоративного управления являются принципы корпоративного управления, к которым Банк относит: равенство, подотчетность, управляемость, открытость, прозрачность, эффективность, ответственность, подконтрольность.

В Кодексе корпоративного управления ДБ АО «Сбербанк» выработал механизмы для предупреждения и урегулирования корпоративных конфликтов, носящих конфиденциальный или служебный характер. Банк обязуется принимать все зависящие от него меры по урегулированию возникшего корпоративного конфликта. Это имеет большое значение для эффективной работы Банка.

Хотя постоянное совершенствование организационной системы управления и приведение ее к международным стандартам являются одним из важнейших приоритетов в деятельности Банка, все же существует много нерешенных проблем в данной сфере.

Организационные структуры ряда западных банков, подтверждают, что изменения организационных структур банков происходит вслед за изменениями их стратегий и целей (3, с. 37).

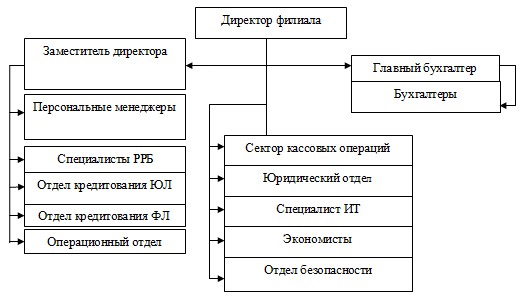

Органами управления ДБ АО «Сбербанк» являются: высший орган (общее собрание акционеров), орган управления (совет директоров), исполнительный орган (правление). Организационная структура филиала является линейной и до преобразования имеет следующий вид (рис. 1).

Структура АО «Сбербанк» в 2007 году работала не совсем эффективно. Низкая эффективность выражалась в дублировании функций, дублировании подчинения, чрезмерном количестве подчиненных у руководителей и структурных подразделений и размытыми зонами ответственности. Например, количество прямых подчиненных у некоторых руководителей (включая председателя правления) доходило до 40 человек. Двойное, а иногда тройное подчинение, не только затрудняло постановку задач, но и являлось источником нездоро-

вой политики внутри организации. Низкая эффективность особенно была заметна на уровне филиалов. Директора филиалов часто говорили о низкой координации на уровне головного банка, медленном принятии решений и бюрократии. Поэтому одной из основных задач стала реорганизация структуры управления банком.

Рис. 1. Организационно управленческая структура филиала ДБ АО "Сбербанк" в г. УстьКаменогорск

Примечание – Источник www.sberbank.kz

Для проведения реорганизации структуры управления банком рассмотрим типы моделей данных корпоративного управления.

Модель данных корпоративного управления представляет собой ER-модель (Entity – relationship model — модель «сущность-связь»), описывающую на нескольких уровнях набор взаимосвязанных сущностей, которые сгруппированы по функциональным областям и отражают потребности бизнеса в аналитическом анализе и отчетности.

Общая модель данных корпоративного управления разрабатывается последовательно и состоит из:

- концептуальной модели данных;

- логической модели данных;

- физической модели данных.

Концептуальная модель Концептуальная модель управления представляет собой описание главных (основных) сущностей и отношений между ними. Концептуальная модель является отражением предметных областей, в рамках которых планируется построение корпоративного управления.

Логическая модель

Логическая модель расширяет концептуальную путем определения для сущностей их атрибутов, описаний и ограничений, уточняет состав сущностей и взаимосвязи между ними.

Физическая модель

Физическая модель данных описывает реализацию объектов логической модели на уровне объектов конкретной базы данных.

Сравнение моделей различных уровней

В таблице 1 представлен сравнительный анализ моделей различных уровней.

Согласно концепции, все основные аспекты корпоративного бытия существенно меняются. Корпорация организует разработку новых видов продукции по принципу процесса вместо, например, принципа узкой задачи, такой, как прогнозирование доли рынка для конкретного нового продукта. Производственные цели вместо того, чтобы следовать задачам прибыльности и интересам акционеров, увязываются с удовлетворением клиентов. Это позволяет выделить производство конкретного вида продукции в отдельный процесс – технологическую цепочку.

Проектируя структуру банка, необходимо основываться на стратегических планах, то есть когда стратегия определяет структуру. Поэтому выбор структуры банка – это решение, относящееся к стратегическому управлению, которая также должна соответствовать международным корпоративным стандартам, принятым в мировом сообществе.

Таблица 1. Сравнительный анализ моделей различных уровней

|

Объекты модели |

Концептуальная модель |

Логическая модель |

Физическая модель |

|

Предметная область (Subject Area) |

X |

||

|

Сущности (Entitys) |

X |

X |

|

|

Взаимосвязи между сущностями (Entity Relationships) |

X |

X |

|

|

Атрибуты (Attributes) |

X |

||

|

Первичные ключи (Primary Keys) |

X |

X |

|

|

Внешние ключи (Foreign Keys) |

X |

X |

|

|

Наименование таблиц (Table Names) |

X |

||

|

Наименование колонок (Column Names) |

X |

||

|

Типы данных (Column Data Types) |

Таким образом, анализ организационных структур ряда западных банков подтверждает, что изменения организационных структур банков происходит вслед за изменениями их стратегий и целей. Тенденция западных банков к расширению, созданию холдингов предусматривает перестройку системы управления коммерческим банком, и прежде всего, изменение организационной структуры, взаимосвязей между отдельными звеньями системы банковского управления.

ЛИТЕРАТУРА

- Кубаев К.Е. Проблемы развития корпоративного управления в Республике Казахстан. // Банки Казахстана. – 2007. № 2. – С. 17-24.

- Яновская О.Я., Никифорова Н.В. Корпоративное управление: учебник // Министерство образования и науки Республики Казахстан. – Алматы: Экономика, 2005. – 319 с.

- Кодекс Корпоративного Управления ДБ АО «Сбербанк» от 27.05.09 г.