Наиболее сложной и важной методической задачей управления страховыми рисками является классификация рисков объекта управления и субъекта управления. На наш взгляд, необходимо установить, что и / или кто является объектом управления и субъектом управления.

Объект управления – это социальноэкономическая система (организация), воспринимающая воздействие как акт согласования деятельности людей, в соответствие с целью существования, функционирования и развития.

Другими словами, объект управления это то, на что направлено властное воздействие субъекта управления. Им могут быть физические и юридические лица, а также социально-экономические системы и процессы [1, с. 85].

Субъект управления это источник воздействия, звено системы управления, персонифицирующее влияние, часть социально-экономической системы, осуществляющая воздействие на систему в целом.

Под субъектом управления понимается физическое или юридическое лицо, от которого исходит властное воздействие. Властные полномочия субъекта управления, его экономическое и моральноэтические рычаги воздействия лежат в процессе управления.

В качестве объекта управления могут рассматриваться риски страхователей; риски акционеров и инвесторов.

Субъектом управления является любая страховая (перестраховочная) компания. Рисками субъекта управления являются действия менеджеров.

В связи с этим, возникает необходимость в описании и структурировании множество рисков объекта управления и субъекта управления [2].

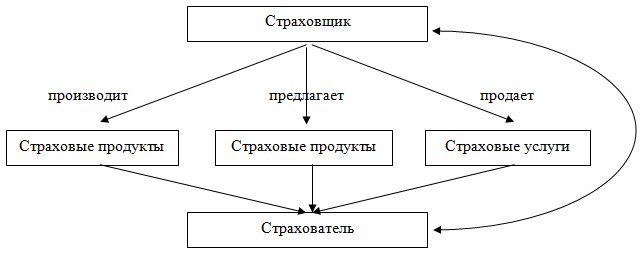

Риски страхователей. Согласно Юлдашеву Р.Т. и Шаплыко Д.В., при анализе данной группы рисков следует обратить внимание на структуру отношений страховой компании со страхователем [3], представлено на рисунке 1.

Рис. 1. Структура отношений страховщика и страхователя

Примечание – cоставлено автором

Страховая услуга является специфическим товаром страхового рынка, который представляет собой страховую защиту имущественных интересов страхователя от ущербов, являющихся следствием страховых случаев.

Купля-продажа страховых услуг есть суть рыночных отношений между страховыми компаниями и страхователями, в то же время как производство потребление страхового продукта характеризует экономические отношения, а совершение страховой сделки, фиксируемое подписанием страхового договора, характеризуют правовые отношения страховщика и страхователя.

Для анализа риска данного вида огромное значение имеет мотивация принятия решения потенциальным страхователем.

Как показывают исследования, она основывается на следующих экономических и психологических предпосылках [4]:

- страхователь всегда стремится максимально удовлетворить свои страховые интересы при минимальных финансовых затратах; прежде, чем принять решение о заключении договора страхования, страхователь изучает все альтернативы для удовлетворения своих страховых интересов;

- страхователь всегда стремится действовать рационально;

- не найдя идеальной альтернативы, страхователь всегда идет на компромисс, находя оптимальный баланс между своими желаниями и возможностями их удовлетворения, с учетом лимита денежных средств, которыми он располагает для удовлетворения своих страховых интересов.

Собственные риски страховой компании. Риски инвесторов и акционеров. Инвестор, принимающий решение о целесообразности вложения своего капитала в страховой бизнес, стоит перед проблемой оценки рациональности (полезности) этого решения. Основой для принятия такого решения служат оценки доходности и рискованности страхования как вида бизнеса. Этот вид риска объекта логично назвать риском выбора страхования в качестве своего бизнеса.

Очевидно, что выявление всех возможных для субъекта – инвестора альтернатива представляет сложную информационно-аналитическую проблему, решение которой может быть осуществлено командой экспертов, которую условно назовем «консалтинговой фирмой» [2, с. 89].

Здесь потенциальный страховик сталкивается с потенциальным риском инвестора, главным из факторов которого является неудачный выбор консалтинговой фирмы.

Следующей проблемой, встающей перед инвестором, является проблема выбора способа инвестирования средств в страховой сфере бизнеса. Альтернативами здесь являются покупка акций одной их существующих компаний, покупка действующей страховой компании или создание новой компании.

После принятия и реализации решения о вложении средств инвестор становится акционером компании. Поскольку акционеры принимают решения, то они сталкиваются с рисками, присущими этим решениям.

Главным из этих рисков является риск создания общим собранием акционеров управленческой структуры. Этот риск можно назвать риском потери контроля над средствами вследствие отсутствия контроля над системой управления страховой компанией.

Известно, что основным средством предотвращения этого риска является приобретение субъектом контрольного пакета акций, дающего право занять ведущие позиции в совете директоров. Другим организационным средством минимизации этого риска является избрание ревизионной комиссии (ревизора) и утверждение аудиторов.

Порядок деятельности правления страховой компании определяется уставом, а также утвержденным советом директоров внутренним документом – Положением или регламентом. Кроме того, с генеральным директором и каждым членом правления заключается договор, определяющий их функции, права и обязанности, исходя из требований действующего законодательства. Совет директоров, делегируя в рамках этих договоров полномочия по принятию решения об использовании средств акционеров, принимает, вместе с тем, на себя риски непрофессиональности менеджмента, которые трансформируется и в соответствующие риски акционеров.

Важным для акционеров является решение совета директоров о формировании исполнительного органа, призванного осуществлять руководство текущей деятельностью акционерной страховой компании. Присущий этому решению риск формирования недостаточно компетентного органа управления является тем риском, в минимизации которого весьма заинтересованы все акционеры.

Отметим, в связи с этим проблема минимизации риска некомпетентности правления связана, прежде всего, с возможностью оценки уровня компетентности. Поскольку к исключительной компетенции совета директоров отнесено определение приоритетных направлений общества, то имеет место риск ошибки в выборе приоритетных направлений.

Таким образом, структура рисков акционеров страховой компании определяется структурой факторов риска, принимаемых в процессе управления их капиталами органами, которым акционеры делегировали полномочия на основании утвержденного ими устава страховой компании, и заключенных этими органами договоров с менеджерами страховой компании.

Риски менеджеров страховой компании. Уровень профессионализма менеджеров страховой компании определяется тремя основополагающими факторами:

Умением доказывать лицам и органам, которым он подотчетен, целесообразность и рациональность существенных для развития страховой компании решений, принятых менеджером лично или возглавляемым им коллегиальным органом.

Целесообразность означает направленность решений на достижение стратегических целей страховой компании.

Рациональность означает отсутствие на момент принятия решения варианта действий лучшего, чем выбранный.

- Умением добиться от руководителей подчиненных подразделений и членов коллегиальных органов приятия решений представления обоснованных, с точки зрения целесообразности и рациональности, предложений по решениям, связанным с управлением деятельностью страховой компании.

- Убежденностью в том, что умения, отмеченные выше, базируются на субъективных (научных) основах и реализуются чрез эффективную систему управления.

Базовым элементом трех перечисленных факторов профессионализма являются знания методов обоснования рациональности решений и умения их практического применения. Поэтому условием профессионального выживания и роста руководителя (менеджера) страховой компании является осознание необходимости их выполнения путем привлечения специалистов по применению методов исследования операций для решения проблемы создания и обеспечения функционирования эффективной системы управления страховой компанией.

В силу приведенных аргументов операционной компонентной основного риска менеджмента – риска утраты профессионализма, объявленного при занятии должности менеджера страховой компании, является отсутствие или недостаточное применение научного подхода к решению задач организационного управления.

Чтобы перейти к анализу рисков менеджмента страховой компании, необходимо выяснить его структуру. Любая реальная система управления страховой компании является многоуровневой иерархической системой, в которой промежуточные уровни, с одной стороны, являются элементом органа управления, с другой стороны – элементом объекта управления.

Именно поэтому страховая компания создает систему управления рисками, в соответствии со своими представлениями о ее адекватности, требованиями национального законодательства и применимыми международными практиками.

Система управления рисками представляет собой систему управления, посредством которой страховая компания может контролировать риски на всех трех уровнях.

Высший уровень управления коллегиальный уровень. На этот уровень возлагается общая ответственность за управление рисками. Этот орган принимает решение о рисках по конкретным сделкам и утверждает процедуры, передающие часть полномочий по принятию таких решений на низшие уровни системы. Высшие уровни иерархии органов управления страховой компании (общее собрание акционеров и совет директоров) не относятся к категории органов управления менеджерского уровня. Средний уровень управления рисками – специальные подразделения, контролирующие исполнение прочими центрами, отделами, управлениями установленных процедур.

Низший уровень управления рисками подразделения, совершающие сделки, предусмотренные их внутренними лицензиями и в рамках установленных процедур. На низшем уровне иерархии управления страховой компании находятся исполнители, которые выполняют конкретные операции.

В рамках страховой компании существуют два вида ответственности: ответственность за действия и ответственность за руководство. Только четкие определенные и документально зафиксированные полномочия в сфере деятельности позволяют осуществлять передачу ответственности.

При такой организационной структуре управления страховой компанией каждый сотрудник органа управления, независимо от уровня иерархии, отвечает только за то, что он сделал или упустил в рамках своих полномочий.

Сотрудник несет ответственность за действия. Это означает, что именно он, и только он, а не его начальник, несет ответственность за все свои действия и упущения. Начальник отвечает за руководство, т.е. он несет ответственность за выполнение всех обязательств по отношению к своим сотрудникам.

За ошибки сотрудника начальник отвечает лишь в тех случаях, когда он не выполнил своих обязанностей руководителя, иными словами.

Во-первых, если он выбирал своих сотрудников недостаточно тщательно, или не указывал на то, что данный сотрудник не соответствует своей должности;

Во-вторых, не дал новому сотруднику соответствующих инструкций и информации;

В-третьих, тщательно не контролировал деятельность своих сотрудников;

В-четвертых, своевременно не поправлял сотрудников.

Четкое разделение этих двух ответственностей – ответственности за действия и ответственности руководство – является важным фактором при определении, кто отвечает за ошибки.

Сотрудники со своей стороны выполняют следующий комплекс обязанностей.

- Они обязаны в рамках своей компетенции принимать решения и действовать самостоятельно, т.е. они не имеют права делегировать (передавать) свои задачи коллегам или другим сотрудникам.

- Во всех случаях, когда решение конкретного вопроса выходит за пределы компетенции работника, он обязан своевременно сообщить об этом своему начальнику.

- Сотрудник обязан советоваться со своими начальником по всем вопросам, по которым он считает необходимым делать это. В рамках этой обязанности он должен откровенно высказывать свое мнение независимо от оттого, совпадает ли оно с мнением руководителя, а при необходимости критиковать последнее.

- Сотрудник обязан продумывать возможности улучшения организации и интенсификации труда в своей деятельности, вносить соответствующие предложения. При этом в рамках своей компетенции ему надлежит внедрять рационализаторские предложения самостоятельно, предварительно проинформировав о них своего руководителя.

- Сотрудник должен постоянно информировать руководителя о результатах своей деятельности, чтобы тот всегда был в курсе деятельности своих подчиненных.

- Сотрудник обязан также координировать свою деятельность с работой других сотрудников или отделов того же уровня.

- Сотруднику надлежит постоянно свою квалификацию.

Более далекой перспективой дальнейшего совершенствования страхового менеджмента в нашей стране является переход к европейской практике страхового регулирования деятельности менеджеров страховых компаний.

Установлены требования, предъявляемые к руководству компанией, которые должны действовать, прежде всего, в интересах страхователей [5].

Директивы ЕС предъявляют требования к наличию честного, надежного и квалифицированного управления страховой компанией.

ЛИТЕРАТУРА

- Чернова Г.В., Кудрявцев А.А. Управление рисками: учеб. пособие. – М.: «Проспект», 2008. – 160 с.

- Цветкова Л.И. Управление страховыми рисками: дис… канд. экон. наук. М., 2001.

- Юлдашев Р.Т., Шаплыко Д.В. Клиентская база страховой компании: свойства и инструменты формирования. // «Страховое дело», 2000. №2.

- http://sovstrax.ru/o-straxovanii/ straxovojrynok/ vnutrennyaya

- Директивы ЕС по личному и неличному страхованию (92/49 ЕЕС и 92/96/ЕЕС)