Аннотация

Данная статья представляет обзор текущего состояния нефтегазовой отрасли в Казахстане, представляя общую картину и основных компаний. Являясь одним из основных источников благосостояния страны, рынок нефтегазовой отрасли оставался неизменным в течении продолжительного времени. Исходя из обзора, разработаны предположения касательно развития рынка, в том числе интеграция в более крупные компании, поглощения, реструктуризации и денационализации рынка.

К моменту обретения независимости Казахстана, были подтверждены порядка 5,472 млрд тонн геологических запасов нефти покатегории А+В+С1, в которых доля извлекаемых превышала 2,168 млрд т. Предварительно оцененныезапасы (категории С2) зарегистрированы на уровне 1,547 млрд т, в том числеизвлекаемые - 560 млн. Разведанные запасы растворенногогаза превышали 1,18 трлн кубометров, включая 483 млрдизвлекаемых. Геологические запасы свободного газа - 1,682трлн м3, предварительно оцененные - более 33 млрд.

Основные ресурсно-индустриальные центры нефтегазовой промышленности сосредоточены в Западных регионахКазахстана в Атырауской, Мангисгауской, Актюбинской, Западно-Казахстанской области, а также в южной часгии центре страны - в Тургайском бассейне Карагандинскойи Кзылординской областей.

из

В 1991 году было добыто25 млн т нефти и конденсата, а также 7,9 млрд кубометровголубого топлива. К этому времени в нефтегазовой отраслидействовали шесть добывающих производственныхобъединений, была развернута разработка крупных и гигантскихместорождений Эмбинской группы, Узеня, Жанажола, Кумколя, Тенгиза, Карачаганака.[1]

Тенгиз Карашыгынак данные 2008 года

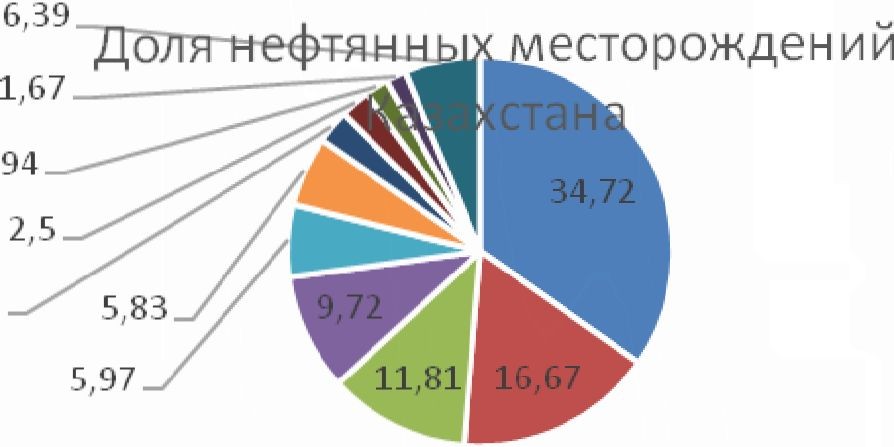

На сегодня ситуация по долям нефтяных месторождений по запасам претерпела изменения в связи с началом освоения Кашаганского месторождения, являющегося одним из крупнейшим в Казахстане и расположенное в 80 км от г. Атырау. Доля кашаганской нефти около 25% запасов сырья на Каспии. По данным геологов, резервы казахстанского месторождения составляют 4,8 млрд тонн, по информации оператора проекта - 6 млрд тонн.

Оператором является компания NCOC (North Caspian Operating Company) действует от лица семи участников консорциума: АО «КазМунайГаз» (16,88%), AgipCaspian Sea B.V. (16,81%),Total EP Kazakhstan (16,81%), ExxonMobiI Kazakhstan Inc. (16,81%), Shell Kazakhstan Development B.V. (16,81%), CNPC(8,33%), Inpex(7,56%).

После Кашагана по объемам запасов находится месторождение Тенгиз, которое находится в 160 км к юго-востоку от Атырау.

По информации компании «Тенгизшевройл», общий разведанный запас прогнозируется в объеме 3,1 млрд тонн, или 26 млрд баррелей. Извлекаемые запасы оцениваются от 750 млн до 1,1 млрд тонн.

Разработку, добычу, сбыт нефти и сопутствующих продуктов ведет совместное предприятие «Тенгизшевройл», в котором участвуют Chevron Overseas (50%), Exxon Mobil (25%), HK «КазМунайГаз» (20%), и LukArco (5%). Месторождение обеспечивает порядка 30% нефтедобычи от общереспубликанского уровня.Добыча нефти на Тенгизе в 2010 году составила 26млн тонн. В 2015 году ТШО достиг показателя по добыче в 27,16 млн тонн, а в 2018 году 28,6 млн. тонн.

Третье место по запасам занимает месторождение Карачаганак вблизи города Аксай. Запасы оцениваются в 1,2 млрд тонн нефти и 1,35 трлн кубометров газа.

Оператором является «Карачаганак Петролеум Оперейтинг Б. В.», в состав которого входят: «Эни СпА» -29,25%, «Шелл» - 29,25%, «Шеврон» - 18%, «ЛУКОЙЛ» -13,5% и «КазМунайГаз» -10%.

В настоящее время по данным Комитета статистики Министерства национальной экономики основными регионами добычи сырой нефти распределились по 5 областям западного региона Казахстана, лидером среди которых является Атырауская область.

По итогам 2018 года в Казахстане, по данным Комитета статистики МНЭ PK, добыто 55,6 млрд. куб. м. газа, из них 32,9 млрд. куб. м. составил попутный нефтяной газ, и еще 22,7 млрд. куб. м - природный газ (естественный) в газообразном состоянии. Рост по сравнению с 2017 годом составил 5 %. Основная доля добычи «голубого топлива» обеспечивается за счет крупных месторождений - Карачаганака (49%), Тенгиза (31%), Кашагана (14%). Порядка 30% добываемого газа направляется на внутренние нужды, 30% на экспорт, оставшиеся объемы закачиваются обратно в пласт для поддержания пластового давления и повышения извлечения жидких углеводородов[4].

За 2018 год добыто 90,4 млн. тонн нефти и газового конденсата, что является исторически рекордным объемом для страны (на 4,8 % больше, чем в 2017 году).

По состоянию на начало 2015 г. в Казахстане было зарегистрировано 133 нефтедобывающие компании, обладающие правом недропользования, в число которых входят: иностранные и казахстанские компании, дочерние структуры международных корпораций, небольшие независимые компании, частные компании и публичные компании, котирующиеся на биржах, а также государственные компании, участвующие в целом ряде консорциумов и совместных предприятий. Однако деятельность в данном секторе характеризуется высокой степенью концентрации: одна треть в совокупном объеме добычи нефти в Казахстане приходится на долю только одной компании - ТОО «Тенгизшевройл» (ТШО), при этом порядка 72 % совокупного объема нефти по стране добывается пятью крупнейшими недропользователями. [2]

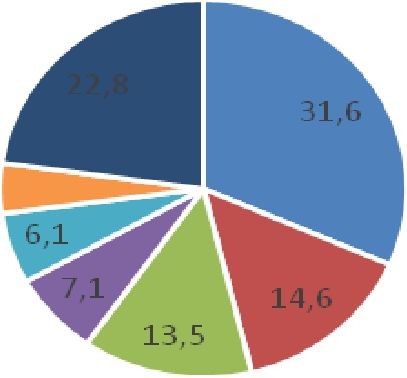

На сегодня, добычу нефти в стране осуществляет порядка 90 недропользователей, при этом больше половины объема добычи обеспечено тремя компаниями - «Тенгизшевройл», «NCOC» (морское месторождение Кашаган) и «Карачаганак Петролеум Оперейтинг Б.В.».

Наибольший объем обеспечило месторождение Тенгиз - 28,6 млн тонн, далее Кашаган- 13,2 млн тонн и Карачаганак- 12,1 млн тонн.

Доля добычи нефти

Тенгизшевройл

NCOC

Карачаганак Петролеум On ер ей тин г Б.В.

В 2018 году после тройки лидеров больше всех нефти - 6,35 млн. тонн - добыло АО «Мангистаумунайгаз», разрабатывающее 15 месторождений нефти и газа, крупнейшими из которых являются Каламкас и Жетыбай. Данный показатель сопоставим с 2017 годом - 6,35 млн. тонн.

АО «Озенмунайгаз» добыло порядка 5,6 млн тонн нефти, что не значительно больше по сравнению с 2017 годом (5,5 млн тонн). Как известно, АО «Озенмунайгаз» входит в состав АО «Разведка Добыча «КазМунайГаз» (РД КМГ), которое по итогам января 2019 года завершило программу обратного выкупа привилегированных акций с делистингом на Казахстанской фондовой бирже и запустило процесс ликвидации в рамках реструктуризации нацхолдинга «КазМунайГаз».[3]

АО «CNPC-Актобемунайгаз» по итогам 2018 года обеспечили добычу порядка 4 млн тонн нефти. В 2017 году показатель по добыче нефти в компании равнялся 5 млн тонн, также как и в 2016 году.

На текущий момент нефтяной рынок страны представлен из более 200 месторождений, преимущественно сосредоточенных на западе Казахстана. Ежегодная добыча составила порядка 78-80 млн. тонн нефти[4].

В целом, добыча сырой нефти за 4 месяца 2019 года в натуральном выражении составила 25,3 млн тонн — на 0,2% меньше, чем в 2018-м. Почти 62% добычи пришлось на Атыраускую область.

Среди иностранных компаний присутствующих на рынке Казахстана можно отметить Российские нефтяные компании Лукойл и Роснефть. Лукойл получает нефть на Тенгизском (2,5%), Карашыганакском (15%), Каракудукском (62,5%), Арманском и других месторождениях. Роснефть владеет 50% на Курмангазинском месторождении.

В 1992 году между Республикой Казахстан и компаниями Agip (Италия) и BritishGas (Англия) было подписано соглашение о разработке месторождения Карачаганак.

В целомприсутствие европейских компаний на рынке Казахстана следующее:

- итальянская Eni (Agip - коммерческий бренд компании), (Карашыганак, Кашаган),

- французская Total (Кашаган),

- немецкаякоуаЮиІсһБһеІІ (Кашаган),

- английская British Gas (Карашыганак),

- испанская Repsol YPF (Южный Жамбай),

- румынская Petrom (Тасбулат, Актас, Туркменой),

- датская Maersk Oil (Дунга)

В сентябре 1997 года компания CNPC (China National Petroleum Corporation) приобрела более 60 % акций АО «Актобемунайгаз», одной из крупнейших нефтедобывающих компаний Казахстана. В 2001 году эта же компания приобрела 50% акций Buzachi Operating Ltd (Северное Вузами), а в 2006 - PetroKazakhstan. В общей сложности на долю этих компаний (к ним относитсяеще и «Казахойл-Актобе», которой тоже владеют китайские инвесторы) приходится 97% добываемой в Актюбинской области нефти.

Помимо этого, китайская компания CITIC приобрела 50% Каражанбасмунай (Каражанбас).

Начало сотрудничества Казахстана с американскими нефтяными компаниями можно считать с момента заключения соглашения с компанией Шеврон (Chevron) сроком на 40 лет в 1993 году.

На сегодня Шеврон ведет добычу нефти на Тенгизе, Кашагане, Карашыганаке. Вполне успешно работают на рынке и другие американские компании такие как Exxon Mobil (Тенгиз, Кашаган), Conoco Phillips (Кашаган).

Япония также крайне заинтересована в казахстанской нефти японская компания Impex (Международная нефтяная компания с 50% участием Японской национальной нефтяной корпорации) владела 8,3% в концерне «Аджип КСО», а на сегодня компания занимается месторождением Кашаган.

На рынке также присутствуют и другие азиатские компании:

- индийская Mittal Investments (Каракудук, Северное Бузачи, Жамбай Южный, Сатпаев),

- индийская ONGC Videsh Ltd (Сатпаев),

- туркменская Казахтуркмунай (Сазтюбе, Елемес).

В целом рассматривая рынок Казахстана с точки зрения структуры и субъектов рынка можно отметить несколько особенностей:

Рынок достаточно интернационален и открыт к участию международных компаний в освоении нефетегазовых запасов;

Рынок достаточно регламентирован и имеет явные признаки государственного регулирования, что на данном этапе развития достаточно оправдано;

Лидеры рынка характеризуются участием в проектах по освоению месторождений и размерами данных месторождений, что исключает кардинальных изменений на рынке и соответственно дестабилизации экономики Казахстана;

Рынок сформировался таким образом, что между лидерами отрасли и другими компаниями имеется большой разрыв показателей, что, по сути,формирует два рынка, рынок - консорциумов и совместных производств; рынок - частных компаний имеющие 100% участия в разработке тех или иных месторождений.

Исходя из этого, можно предположить, что развитие рынка возможно только по двум направлениям;

1. интеграция небольших компаний в более крупные, для защиты собственных интересов и повышения доходности, при чем возможно рассматривать и процессы поглощения, что также ведет к развитию рынка и защиты интересов Казахстана;

2. реструктуризация и денационализация, что позволит войти частному капиталу и ускорить текущую тенденцию к открытости рынка и формированию новых субъектов рынка способных на самостоятельное развитие и формирование новых взаимоотношений.

Список литературы:

- Андарова Р.К. Нефтегазовый сектор экономики — главный приоритет, обеспечивающий экономический рост в Республике Казахстан //Вестник КарГУ - 2012. - С. 17-23

- Национальный энергетический Доклад 2015 ОЮЛ «KAZENERGY»

- Национальный энергетический Доклад 2019 ОЮЛ «KAZENERGY»

- Джумаева А.К., Ескелдина Ә.Ә. Повышение эффективности функционирования нефтегазового сектора в условиях модернизации экономики// Вестник Атырауского государственного университета - Атырау, №3 (46), 2017. - С. 163-165

- Отчет по анализу отрасли. АО «Казахский институт нефти и газа»

- www.stat.gov.kz