Аннотация

В статье в результате рассмотрения и критического осмысления точек зрения ученых-специалистов авторами обобщены накопленные предложения и сформулирован ряд основополагающих определений финансовых инноваций.

В статье предложена классификация финансовых инноваций, предложена модель расчета продолжительности функционирования инноваций на рынке на основе определения времени ее жизненного цикла.

ВВЕДЕНИЕ

Инновации имеют важнейшее значение для прогресса человечества. Изобретение новых технологий всегда было в центре внимания человеческой деятельности, за счет них обеспечивалось решение задач повышения производительности труда и улучшения условий жизни. Сегодня технологии заслуживают особого внимания. Прорывы в цифровых технологиях, генетике и молекулярной биологии раздвигают границы возможного применения технологий в целях человеческого благосостояния. Появляются новые возможности в деятельности по улучшению состояния здоровья и питания населения, расширению знаний, стимулированию экономического роста.

В условиях глобализации экономической жизни развитые страны, где наука играет роль главного экономико-воспроизводящего фактора, обеспечивают свое развитие за счет совершенствования существующих технологий на основе использования принципиально новых научных достижений. Международный технологический и научный обмен, трансферт интеллектуального потенциала - неотъемлемый признак глобализирующейся экономики.

Финансовые инновации - новые финансовые продукты, технологии и институты - в последние годы оказывают все большее влияние на экономическую деятельность во всем мире.

ПРАКТИЧЕСКАЯ (ЭКСПЕРИМЕНТАЛЬНАЯ) ЧАСТЬ

В общей системе инноваций можно выделить финансовую инновацию, т.е. инновацию, которая функционирует в финансовой сфере. Финансовая инновация, так же как и любая другая инновация, делится на кризисную инновацию и инновацию развития; на новый финансовый продукт и новую финансовую операцию.

Как самостоятельная экономическая категория финансовая инновация имеет следующие отличительные особенности [1, С.33]:

- Обязательность продажи нового финансового продукта на рынке финансовых инноваций.

- Обязательность реализации финансовой операции на рынке или внутри хозяйствующего субъекта.

- Функциональная зависимость финансовой инновации от времени.

- Особенность самого финансового продукта, которая выражается, во- первых, в наличии единичного и массового спроса, во-вторых, в функционировании лимитированного и нелимитированного продукта, в-третьих, в существовании продукта в форме имущества и в форме имущественных прав.

Обязательность продажи нового финансового продукта или операции означает, что если продукт или операция не реализованы, то они не являются новыми. Их просто нет.

Зависимость финансовой инновации от времени означает, что каждая инновация имеет свой жизненный цикл.

Экономическая сущность финансовой инновации выражается в следующем.

Финансовая инновация — это реализованный в форме нового финансового продукта или операции конечный результат инновационной деятельности в финансовой сфере.

Содержание финансовой инновации составляют новые финансовые продукты и новые финансовые операции.

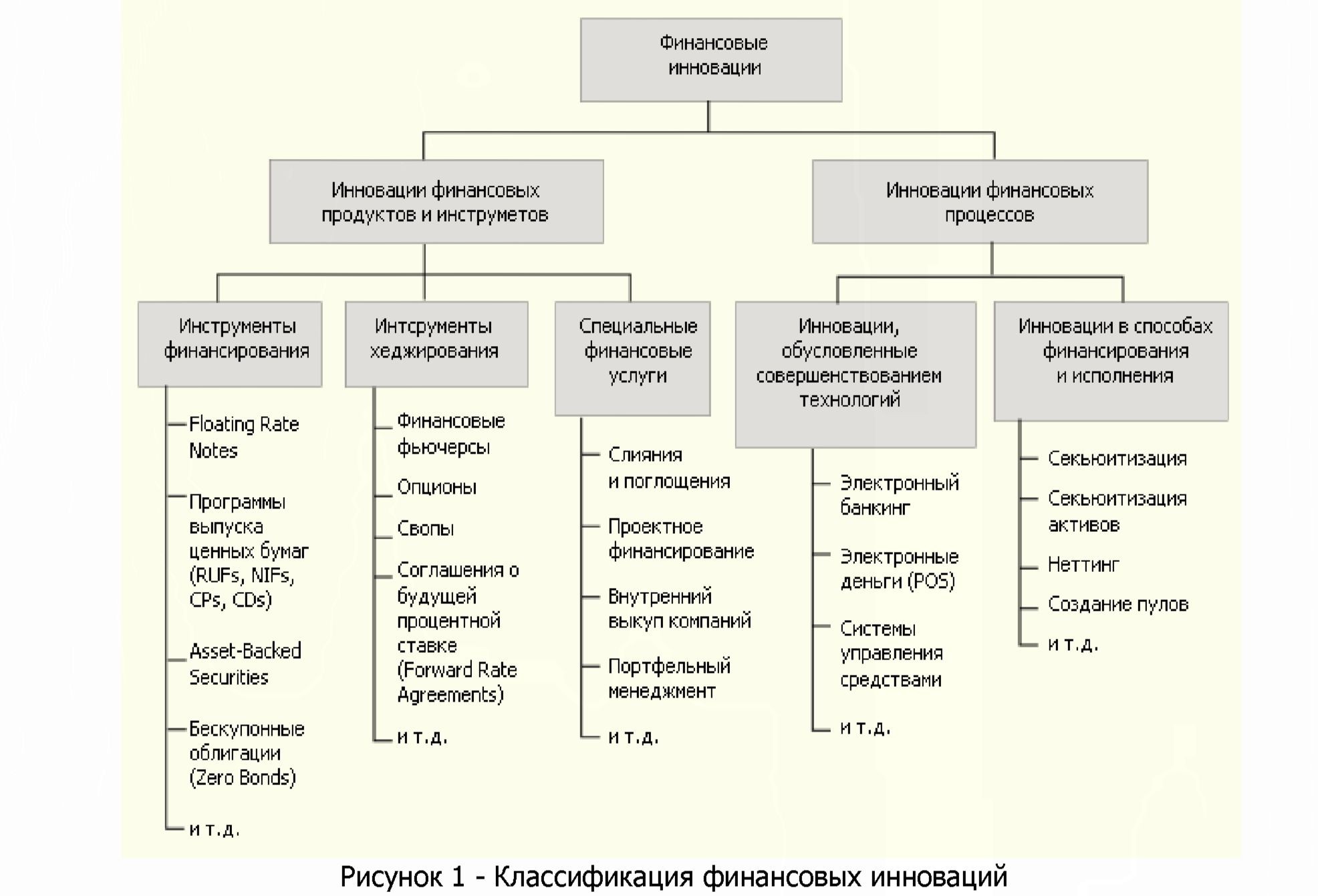

Классификация инноваций показана на рисунке 1. Традиционно на мировых финансовых рынках принято различать несколько типов финансовых инноваций.

Очевидно, что внедрение всех из перечисленных на схеме технологий финансирования требует изменения (модернизации) казахстанского законодательства и тем самым активной позиции государства.

Финансовый продукт представляет собой материальную часть оформленной услуги финансового института. Финансовый продукт имеет вид вещи (т. е. осязаемую форму), предназначенную для продажи на финансовом рынке. К финансовому продукту относятся ценные фондовые бумаги, монеты из драгоценных металлов, пластиковая расчетная или кредитная карта, договор банковского счета, пенсионный полис, объект недвижимости и т. п.

Новый финансовый продукт бывает:

1) массовый;

2) единичный.

Единичный финансовый продукт — это индивидуальный продукт. Как вещь он имеет характерные, только ему присущие особенности, которые выделяют его среди других продуктов. Другими словами, единичный финансовый продукт есть разновидность какого-либо финансового актива или продукта. Например, конкретная монета из конкретного драгоценного металла, янтарь, конкретная недвижимость, акция эмитента — конкретного хозяйствующего субъекта, облигация эмитента — конкретного хозяйствующего субъекта.

Единичный финансовый продукт имеет четко определенный круг своих покупателей. Поэтому он выпускается в расчете на конкретных потребителей (нумизматов, тезавраторов, инвесторов).

Массовый финансовый продукт — это продукт без резко выраженной индивидуальности. У него нет особых характерных черт. Массовый финансовый продукт различается только по видам продукта или финансового актива. Он включает в себя облигации государственного внутреннего займа всех видов, банковский депозитный счет, пенсионный полис, страховое свидетельство, опционный контракт, фьючерс и др. Массовый финансовый продукт выпускается в расчете на инвесторов и обычных граждан.

Новый финансовый продукт бывает:

1) лимитированный;

2) нелимитированный.

Лимитированный финансовый продукт — это продукт, объем или количество выпуска которого строго квотируется. Этот объем устанавливается при выпуске продукта. Размер объема (количества) выпуска продукта определяется многими факторами: размером уставного капитала хозяйствующего субъекта, спросом покупателей, наличием единицы самого продукта (объекты недвижимости) и т.п.

К лимитируемым финансовым продуктам относятся акции, облигации, виды кредитных соглашений, объекты недвижимости и некоторые другие продукты.

Нелимитированный финансовый продукт представляет собой продукт, объем (количество) выпуска которого не ограничено никакими квотами. Этот продукт выпускается в расчете на возможного потенциального покупателя. Численность покупателей есть величина неопределенная. Поэтому объем выпуска нелимитируемого финансового продукта не ограничивается никакими нормами и условиями, кроме фактора покупательского спроса.

К нелимитируемым финансовым продуктам относятся: монеты из драгоценных металлов, пластиковые карты, банковские счета, страховые свидетельства, пенсионный полис и др.

Новый финансовый продукт также может быть в форме:

1) имущества;

2) имущественного права.

Имущество — это вещь, то есть это материальный объект права собственности. Например, деньги, мерные слитки золота; монеты, драгоценные камни, ценные бумаги, земельный участок и др.

Имущественное право означает право владеть, распоряжаться и пользоваться определенным имуществом. К финансовому продукту в форме имущественных прав относятся документы: договор банковского счета, кредитное соглашение, пенсионный полис и т. п.

Финансовая операция (лат. operatic — действие) означает процедуру действий, направленную на решение определенной задачи по управлению финансами. К финансовым операциям относятся формы контроля и учета движения денежных средств и ценных бумаг (заменители денег), методы планирования финансовых показателей, методология составления финансовых планов разных видов (баланс доходов и расходов, план денежных потоков, бюджетирование, оперативные финансовые планы и др.), приемы финансового анализа, формы организации финансовой работы в хозяйствующем субъекте, интерактивное и другое аналогичное инвестирование капитала, мэрджер и другие действия, связанные с попыткой захвата хозяйствующего субъекта (например, действия "инвесторов-стервятников"), действия по захвату новых финансовых рынков.

Финансовые операции как действия имеют неосязаемую форму, т. е. их нельзя потрогать как вещь и поэтому нельзя продать по фиксированной цене. Чтобы быть проданной, финансовая операция должна быть материализована в форму вещи. Формой материализации финансовой операции являются инструкции, правила, методические указания, формулы, графики, т. е. какой-то определенный документ. Этот документ уже является финансовым продуктом, а значит, и объектом купли-продажи на финансовом рынке.

Инновация означает в буквальном смысле что-то новое. Это новое в качестве продукта проявляет себя только в процессе продажи его на финансовом рынке или при реализации внутри хозяйствующего субъекта.

Спрос, предъявляемый покупателем на финансовый продукт или операцию, определяет степень новизны этих видов нововведений.

Если новый продукт, появившийся на финансовом рынке, пользуется спросом и продается, значит, имеются потребители этого продукта. Уровень спроса на

новый продукт определяет уровень его полезности, а значит, и степень его новизны.

Любое новое явление связано с категорией "время". Категория "время" есть категория жизни в целом и жизни любого экономического, технического, биологического и другого явления. Время является важным стимулом развития рынка и фактором победы в конкурентной борьбе. Опередить время — значит, опередить конкурентов. Тот хозяйствующий субъект, который первым вышел со своей финансовой инновацией и захватил свой сегмент ("нишу") рынка, быстро создает себе имидж и конкуренту с ним очень трудно бороться.

Продолжительность функционирования инновации на рынке определяется временем ее жизненного цикла. При продолжительности во времени любое новое явление становится массовым, традиционным, т.е. обычным явлением. Финансовая инновация есть функция времени.

M=f(t),

где И — финансовая инновация;

t — время, т. е. продолжительность жизненного цикла финансовой инновации;

f— знак функции [2, С. 37].

ЗАКЛЮЧЕНИЕ

Таким образом, понятие "финансовая инновация" действует только в рамках времени, которые установлены начальной и конечной точкой жизненного цикла данной финансовой инновации. В связи с этим не может считаться финансовой инновацией финансовый продукт или операция, которые являются новыми только для данного финансового учреждения, но которые уже давно реализованы в других финансовых учреждениях.

К финансовым инновациям не могут относиться также незначительные изменения, которые носят частный порядок и не меняют содержания и сущности финансового продукта или операции. Например, изменение процентных ставок по банковским счетам, сроков банковских депозитов и др.

Таким образом, финансовая инновация по своему содержанию включает в себя:

- новый финансовый продукт, впервые появившийся только на российском финансовом рынке, т. е. только в одном финансовом учреждении;

- новый для Казахстана зарубежный финансовый продукт, т. е. новый финансовый продукт, появившийся на российском финансовом рынке, но уже давно реализуемый за рубежом на финансовых рынках других стран в соответствии с их конкретными условиями и нормативно-законодательными актами (юрисдикцией);

- новые финансовые операции.

Список литературы:

- Рыночная экономика Казахстана: проблемы становления и развития. В двух томах. Под ред. М.Б. Кежегузина. Том 1. — Алматы, 2011. - С. 116-117.

- Норт Д. Институты, институциональные изменения и функционирование экономики. M.: Фонд экономической книги «Начала», 2007.