Аннотация

В статье уточнена необходимость и роль анализа финансового состояния банков для обеспечения устойчивости и надежности банковской системы, так как среди задач, возникающих в процессе анализа самой распространенной и в то же время самой сложной является оценка финансовых результатов банка.

В статье приведены методика проведения экономико-статистического анализа текущего финансового состояния банка, как одного из направлений современного аудита банковской деятельности, целью которого является установление достоверности элементов и показателей финансовой отчетности, правильности расчетов с бюджетом и внебюджетными фондами. В статье приводится механизм применения экономико-статистического методы анализа в комплексе с целью объективной оценки закономерностей в различных сферах экономики.

ВВЕДЕНИЕ

Проведение анализа текущего финансового состояния банка является одним из направлений современного аудита банковской деятельности, целью которого является установление достоверности элементов и показателей финансовой отчетности, правильности расчетов с бюджетом и внебюджетными фондами. Однако, на этом работа аудитора не завершается: он должен заглянуть глубже в дела проверяемого предприятия. Определить его финансовые прорывы, «недомогания и болезни» и назначить «подобающее лечение».

К числу средств такого более глубокого анализа финансового состояния коммерческих банков, наряду с множеством методов финансового анализа (горизонтальный, вертикальный, трендовый анализ, метод финансовых коэффициентов, сравнительный анализ, факторный анализ), относится и богатый арсенал экономико-статистических методов.

В литературе описано большое количество разнообразных экономикостатистических методов и моделей, используемых в финансовой и банковской статистике. Так, к основным методам, используемым в статистическом анализе деятельности банков относятся, прежде всего, структурный, структурнодинамический, графический, индексный, балансовый методы.

ПРАКТИЧЕСКАЯ (ЭКСПЕРИМЕНТАЛЬНАЯ) ЧАСТЬ.

Суть статистического метода заключается не в рассмотрении отдельных фактов, а в рассмотрении совокупности всех имеющихся фактов, группировки их на более или менее однородные совокупности и выявлении закономерностей, как по всей совокупности, так и по отдельным группам единиц совокупностей. Это связано с тем, что статистика изучает с количественной стороны качественное содержание массовых общественных явлений.

К числу современных статистических методов относятся методы многомерной группировки. Также получили свое развитие методы рейтинговой оценки.

Для статистического анализа финансовых организаций существуют следующие основные методы:

- индексный метод;

- метод, основанный на расчете коэффициентов;

- корреляционно-регрессионный метод.

В рамках финансовой и банковской статистики отмечается использование на стадии статистического анализа следующих методов:

- метод обобщающих показателей: абсолютные, относительные, средние величины и показатели вариации;

- статистические таблицы;

- графический метод;

- индексный метод;

- корреляционный, регрессионный и дисперсионный методы анализа;

- балансовый.

Широкое использование в статистике финансов получили такие методы как группировки, классификации, метод обобщающих показателей, выборочного наблюдения, статистические приемы обработки динамических рядов, индексный, корреляционно-регрессионный, метод анализа, балансовый метод. Более подробно в статистическом анализе банковской деятельности рассматриваются следующие методы:

- балансовый метод;

- методы анализа с использованием системы показателей оборачиваемости, возвратности кредита, рентабельности банковской деятельности.

Применяемые в экономико-статистическом анализе методы подразделяются на две группы методов: традиционные статистические и статистикоматематические.

К числу традиционных статистических методов относят:

- Метод параллельных рядов.

- Метод группировок.

- Индексный метод.

Метод параллельных рядов используется для проведения качественного экономического анализа наличия связи при достаточно многочисленной совокупности наблюдений. Позволяя установить тенденции сопряженного изменения ряда, этот метод, однако, не позволяет определить тесноту связи.

Метод группировок предполагает наличие достаточного количества интервалов и элементов в каждой группе. C помощью метода группировок осуществляется разбиение совокупности на однородные группы, классы, установление связи и ее направление. Однако, как и метод параллельных рядов, метод группировок не определяет тесноту связи.

Индексный метод требует выполнения следующих условий: 1) количественной определенности факторов; 2) функциональная зависимость результативного показателя от факторов. C применением данного метода определяется динамика факторов и результативного признака, оценивается степень достижения цели и ожидаемых результатов, а также определяется влияние факторов на динамику результативного показателя.

Группа статистико-математических методов связана с необходимостью выявления закономерности изменений в динамике, установления общих тенденций, прогнозирования. Среди методов этой группы наибольшее распространение в практике получили следующие методы:

- Корреляционно-регрессионный анализ.

- Дисперсионный анализ.

- Факторный анализ.

Существуют классификация методов анализа, которая разделяет их первоначально на две группы: неформализованные и формализованные методы анализа. Первые основаны на описании аналитических процедур на логическом уровне и включают методы экспертных оценок, сценариев, психологические, морфологические, сравнения, построения таблиц показателей, построения систем аналитических таблиц и т.п. В основе второй группы методов лежат достаточно строгие формализованные аналитические зависимости. В свою очередь они разбиваются на следующие подгруппы:

- элементарные методы микроэкономического анализа (балансовый, цепных подстановок и арифметических разниц, выявления изолированного влияния факторов, дифференциальный, интегральный, логарифмический и процентных чисел);

- традиционные методы экономической статистики (средних величин, группировки, элементарные методы обработки рядов динамики, индексный метод);

- математико-статистические методы изучения связей (корреляционные, регрессионный, дисперсионный, кластерный анализ, методы современного факторного анализа, методы обработки пространственно-временных совокупностей);

- методы теории принятия решений (ситуационного анализа и прогнозирования, имитационное моделирование, построения дерева решений, линейное программирование, анализ чувствительности);

- методы финансовых вычислений (дисконтирование и наращивание, методы оценки денежных потоков).

В зависимости от задач статистического исследования и его стадий применяются специфические методы, образующие статистическую методологию и обусловленные спецификой предмета статистики, а именно:

- Метод массовых наблюдений;

- Метод группировок;

- Методы анализа с помощью обобщающих показателей.

При выборе методов, которые могут быть использованы в решении тех или иных задач анализа, рекомендуется определенная последовательность действий. Профессором С.Д. Ильенковой предлагается следующая последовательность действий, которая была принята нами во внимание при проведении настоящего исследования:

- постановка цели;

- уточнение круга решаемых задач;

- формулировка ожидаемых результатов;

- обоснование изучаемых показателей, их сущности, методики расчета и взаимосвязей;

- решение проблемы сбора и обработки информации.

В анализе финансового состояния коммерческих банков могут быть использованы методы, которые не применяются в других разделах статистики, в частности рейтинговые методы и нейросетевые модели. Что касается методов многомерной группировки, в частности кластерного анализа, то они исторически относятся к методам статистического анализа. [1, С.33-52]

Таким образом, необходимо включить в арсенал анализа финансового состояния банков не только традиционные методы финансового анализа с использованием коэффициентов и показателей ликвидности, эффективности, устойчивости и развития банков, но и следующие экономико-статистические методы и модели:

- метод многомерной группировки;

- рейтинговый метод;

- корреляционно-регрессионный метод и построенные на их основе модели однофакторного и многофакторного анализа;

- нейросетевые модели, основанные на расчете иерархической системы показателей.

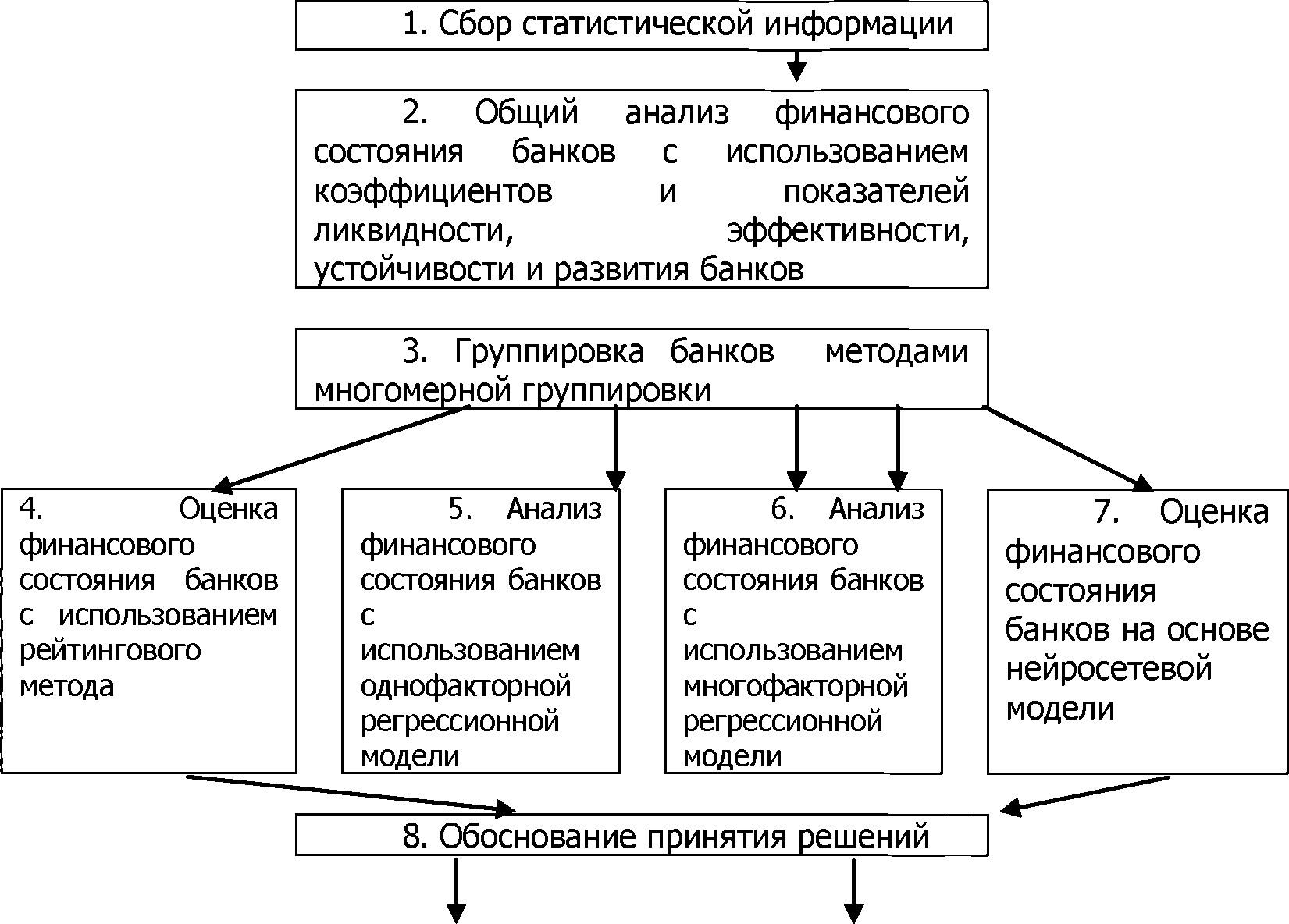

Методика экономико-статистического анализа финансового состояния банков может быть описана общей схемой последовательности действий при проведении такого анализа (в соответствии с рисунком 1).

Вопрос сбора статистической информации (1-й шаг алгоритма) рассмотрен в предыдущем подразделе работы при рассмотрении системы показателей оценки финансового состояния коммерческих банков. Обоснование принятия решений (8-й шаг) является завершающим этапом анализа в данной схеме, выполняемым человеком на основе полученных результатов на предыдущих шагах схемы. Кратко рассмотрим содержание остальных этапов схемы и применяемых при этом экономико-статистических методов.

Шаг 2. Общий анализ финансового состояния банков с использованием коэффициентов и показателей ликвидности, эффективности, устойчивости и развития банков

Общий анализ финансовой деятельности банков с использованием коэффициентов и показателей ликвидности, эффективности, устойчивости и развития банков включает в себя расчет оценочных и нормативных показателей, необходимых для анализа банковской деятельности, а также описываются полученные расчетные данные и готовится заключение по итогам аналитической работы [2, С.31].

Политика банка должна строиться с учетом обеспечения оптимального сочетания надежности работы банка (ликвидности баланса) и эффективности его деятельности. В этой связи для обеспечения необходимых гарантий Национальным банком для банков второго уровня устанавливаются определенные нормативы: минимальный размер уставного капитала банка, коэффициент достаточности собственного капитала, максимальный размер риска на одного заемщика, коэффициент ликвидности, лимиты открытой валютной позиции, коэффициент максимального размера инвестиций банка в основные средства и другие нефинансовые активы [3, С.78-80].

Шаг 3. Группировка банков методами многомерной группировки

Для того чтобы представить исходные статистические данные в компактном, обозримом виде, проводят их группировку по тем или иным признакам исходной совокупности. Группировка создает основу для последующей сводки и анализа данных.

Главной причиной проведения группировки объекта наблюдения является обеспечение однородности данных. Она является исходным условием их статистического описания и анализа - вычисления и интерпретации обобщающих показателей, построения уравнений регрессии, измерения корреляции, статистического умозаключения.

Если группировка проведена правильно, то сводные показатели для отдельных групп являются типичными и устойчивыми. При этом если используется один признак, то группировка называется простой, а если несколько - сложной.

Сложные группировки обычно бывают комбинационными, когда группы, выделенные по одному признаку, затем делятся на подгруппы по другому признаку и т.д. Недостаток такой группировки заключается в дроблении исходной совокупности в геометрической прогрессии: общее число групп будет равно произведению числа выделенных категорий в них. Альтернативой является проведение многомерных группировок или многомерных классификаций.

Рисунок 1 - Общая схема проведения экономико-статистического анализа финансового состояния банков

Целями проведения группировок является установление статистических связей и закономерностей, построения описания объекта, выявления структуры изучаемой совокупности. C учетом этого группировки могут быть типологическими, структурными и аналитическими [4, С.45-47]:

- типологические группировки - позволяют выделить социально- экономические типы. В значительной мере такие группировки определяются представлениями экспертов о том, какие типы могут встретиться в изучаемой совокупности. C целью проверки правильности проведения типологической группировки рассчитываются сводные показатели по группам (средние и относительные величины). Если различие между группировками статистически незначимо, то схема группировки должна быть пересмотрена: схожие группы могут быть объединены, границы интервалов изменены и т.д. Типологические группировки предполагают выбор признаков для проведения многомерной классификации;

- структурные группировки - характеризуют структуру совокупности по какому-либо признаку. При этом интервалы значений признака обычно являются равными и закрытыми, в то время как для типологической группировки характерны открытые и неравные интервалы. Зачастую деление на типологические и структурные группировки условно. Структурные группировки предполагают выбор признаков для проведения многомерной группировки;

- аналитические группировки - характеризуют взаимосвязь между двумя и более признаками, один из которых рассматривается как результат, а другой (другие) - как фактор (факторы). Связь между признаками при этом измеряется с помощью эмпирического корреляционного отношения, показывающего какую часть общей колеблемости результативного признака вызывает изучаемый фактор.

Шаг 4. Оценка финансового состояния банков с использованием рейтингового метода

В условиях рыночной экономики особое значение имеет исследование тенденций развития банковской системы в целом на национальном уровне. В настоящее время в Казахстане наблюдается дефицит аналитической информации о работе банков, поэтому важен рейтинг банков, как основа для изучения их деятельности. Рейтинговый метод позволяет анализировать показатели отдельных банков путем их сравнения и сопоставления, а также определять рейтинг банка по совокупности показателей.

Сущность рейтингового метода заключается в сравнении всех (или отобранных) признаков единиц совокупности со значениями признаков, принятых в качестве эталонных. Единицы совокупности получают ранг (место) по каждому из признаков в зависимости от степени близости к эталонному значению признака, а затем и итоговый ранг (рейтинг) по совокупности рангов по каждому признаку. Рейтинговый анализ является самым доступным и эффективным видом анализа финансового состояния банков, позволяющий на основании имеющихся данных оценить состояние банков и ранжировать их по основным показателям деятельности. Рейтинг банка в целом состоит в выведении свободной оценки по всем направлениям, которые подверглись анализу.

Рейтинговый подход предполагает разработку системы значений показателей, в данном случае для оценки финансового состояния банка. Эта система включает несколько уровней (групп, категорий) финансового состояния банков. Конечным результатом оценки является отнесение анализируемого банка к той или иной группе. В мировой практике существует три основных метода построения рейтинга: номерной, балльный и индексный [5, С.156-162].

Номерная система рейтинга заключается в построении сочетаний значений показателей финансового состояния банка и присвоении каждому из этих сочетаний определенного места в рейтинге. В соответствии с технологией построения номерная система рассчитана на слабо детализированную методику с небольшим охватом факторов, влияющих на финансовое состояние банка, имеющих небольшую шкалу критериальных значений.

Для построения рейтинга в рамках более сложных методик используют балльную систему, которая позволяет осуществить оценку финансового состояния банка в баллах, присвоенных ему по каждому оценочному показателю. Сводная балльная оценка банка дает возможность определить принадлежность последнего к той или иной группе банков.

Относительно редко используется в мировой банковской практике индексный метод построения рейтинга. При его использовании производится расчет индекса каждого из оценочных показателей финансового состояния банка. Расчеты проводятся относительно базисных данных или средних значений, рассчитанных за ряд лет. После составления индексов по отдельным показателям переходят к расчету комбинированных индексов, предварительно взвесив индивидуальные индексы по их доли в совокупности.

Шаг 5. Анализ финансового состояния банков с использованием однофакторной регрессионной модели

В отличие от систем физических или биологических, которые достаточно хорошо изучены, точность предсказания будущего поведения банка относительно невысока. Из всего многообразия методов моделирования структурно-сложных экономических систем часто выделяют корреляционно-регрессионный метод. Этот метод позволяет найти и проверить общие закономерности, связывающие траекторные переменные системы и переменные внешней среды. А поскольку измерение любых экономических величин связано со случайными ошибками, то применение аппарата математической статистики для анализа вероятностных свойств этих величин неизбежно. Использование моделей, включающих расчеты показателей на основе уравнений регрессии, предполагает представление объекта в виде «черного ящика» и формальное исследование зависимостей между переменными, например на основе системы одновременных уравнений. Применение корреляционно-регрессионного метода имеет большое значение для прогноза динамики чистого дохода банка.

Для анализа финансового состояния банков вполне достаточно воспользоваться простыми информационными технологиями, к числу которых относится доступная компьютерная программа Windows Excel с встроенной функцией «Анализ данных». Вышеуказанная функция позволяет на основании имеющихся данных построить модель и проанализировать точность полученных данных.

Шаг 6. Анализ финансового состояния банков с использованием многофакторной регрессионной модели

Для успешного ведения дел в области финансовых операций любому банку или коммерческой фирме необходимо уделять первостепенное внимание всестороннему изучению факторов чистого дохода, своевременному и полному использованию резервов ее роста.

Задача определения меры влияния факторов на конечный результат - чистый доход банка может быть решена с помощью многофакторных корреляционнорегрессионных моделей.

Частным случаем таких моделей является линейная многофакторная модель.

Прежде чем построить многофакторную модель все исходные факторы, предполагаемые для использования в многофакторной модели, должны быть проверены на мультиколлинеарность, то есть на возможную зависимость друг от друга.

Шаг 7. Оценка финансового состояния банков на основе нейросетевой модели

Суть нейросетевых моделей заключается в построении систем дистанционного анализа финансового состояния банков в части устойчивости и развития банков на основании показателей ликвидности, эффективности, достаточности капитала банков и наличия ресурсов, что позволит Национальному банку, руководителям аналитических подразделений банков, рейтинговым агентствам и просто экспертам- аналитикам с наименьшими затратами анализировать сложные системы в условиях неопределенности.

ЗАКЛЮЧЕНИЕ.

Таким образом, рассмотренные в настоящей работе методики экономикостатистического анализа финансового состояния коммерческих банков разработаны с использованием методов и моделей, позволяющих комплексно оценить финансовое состояние коммерческих банков.

Список литературы:

- Руководство по денежно-кредитной и финансовой статистике // Вашингтон, округ Колумбия, США: Международный Валютный Фонд, 2010

- Капралова.Е.Б. Банковская статистика. - СПб, 2012

- Панова Г.С. Анализ финансового состояния коммерческого банка. Москва: Финансы и статистика, 2006

- Шеремет А.Д., Сайфуллин Р.С. Методика финансового анализа. Москва: ИНФРА, 2007

- Авров А.П., Нурлыбаева А.А. Финансово-банковская статистика: Учебное пособие. - Алматы: Экономика, 2007