Аннотация

Настоящая статья продолжает исследование проводимые авторами в области моделирования и развития финансового рынка. Тема исследования, несомненно является актуальной, так как роль информации в условиях глобализации и цифровизации экономики активно возрастает и вопросам о неравномерном распределении информации уделяется все большее большое внимание. В статье рассматривается проблема влияния асимметрии информации на секьюритизацию активов в банковском секторе Казахстана.

Цель статьи - рассмотрение факторов, связанных с асимметрией информации при проведении секьюритизации банковских активов. Проводимое исследование основывается на системных, экономико-статистических методах, а также теоретических методах изучения, обобщения и анализа. Результаты проведенного исследования в области асимметрии информации заключаются в оценке ее на секьюритизацию активов в банковском секторе, которая позволила подтвердить целесообразность ее дальнейшего использования в Казахстане. Авторы полагают, что результаты исследования могут быть использованы в научной деятельности при рассмотрении проблем асимметрии информации при секьюритизации банковских активов.

Введение

Долгое время в финансовых кругах секьюритизация активов считалась инновационной банковской технологией. В экономической литературе чаще отмечаются положительные эффекты от реализации данной технологии, к которым относят: снижение рисков, повышение ликвидности и использование нового источника финансирования деятельности коммерческого банка. Вместе с тем, наряду с положительными эффектами отмечают и отрицательные. Впервые отрицательные эффекты описаны в западных научных источниках и напрямую связаны с развитием финансового кризиса 2007-2008 годов. Данные эффекты описываются в западных источниках и имеют взаимосвязь со значительной ролью подобной технологии в кризисных финансовых явлениях в США в 2007-2008 годах. Исследуя секьюритизацию активов, необходимо отметить, что она как финансовый инструмент никаким образом не связана с началом и прогрессом финансового кризиса.

Соответственно речь идет о секьюритизации как о технике финансирования. «Проблема заключается не в самой технике финансирования, которая использовалась в течение нескольких десятилетий без серьезных последствий, а в займах, которые лежат в ее основе», - говорит в своей работе И. Уоллисон (Р. Wallison) [3, 4]. Исследование роли секьюритизации в положительной динамике финансового кризиса, разрешает говорить о некоторых ее недостатках, но основная проблема связана с ролью асимметрии информации. Целью статьи является рассмотрение факторов, связанных с асимметрией информации при проведении секьюритизации банковских активов в Республике Казахстан. В связи с выше озвученным, в статье рассматриваются различные подходы к оценке влияния асимметрии информации на процессы секьюритизации банковских активов, ее роли в феномене секьюритизации, как основного дестабилизирующего фактора развития экономики и появления «рыночных пузырей».

Научный интерес к проблемам секьюритизации и асимметрии информации возник конце XX века, а термин «секьюритизация» впервые был введен в научную сферу в 1977 году главой ипотечного департамента Salomon Brothers Л. Раниери. Согласно классической терминологии, «секьюритизация» предполагает привлечение финансирования путем выпуска ценных бумаг, обеспеченных активами, генерирующими стабильные денежные потоки. В данном случае - портфелями ипотечных кредитов. Разрабатываемые в настоящее время концептуальные подходы к взаимозависимости (синергии) секьюритизации и асимметрии информации опираются на общенаучные и специальные методические приемы и способы, а именно: обобщение, анализ, синтез, системный подход, метод индукции, графический метод, метод сравнения.

Результаты исследования

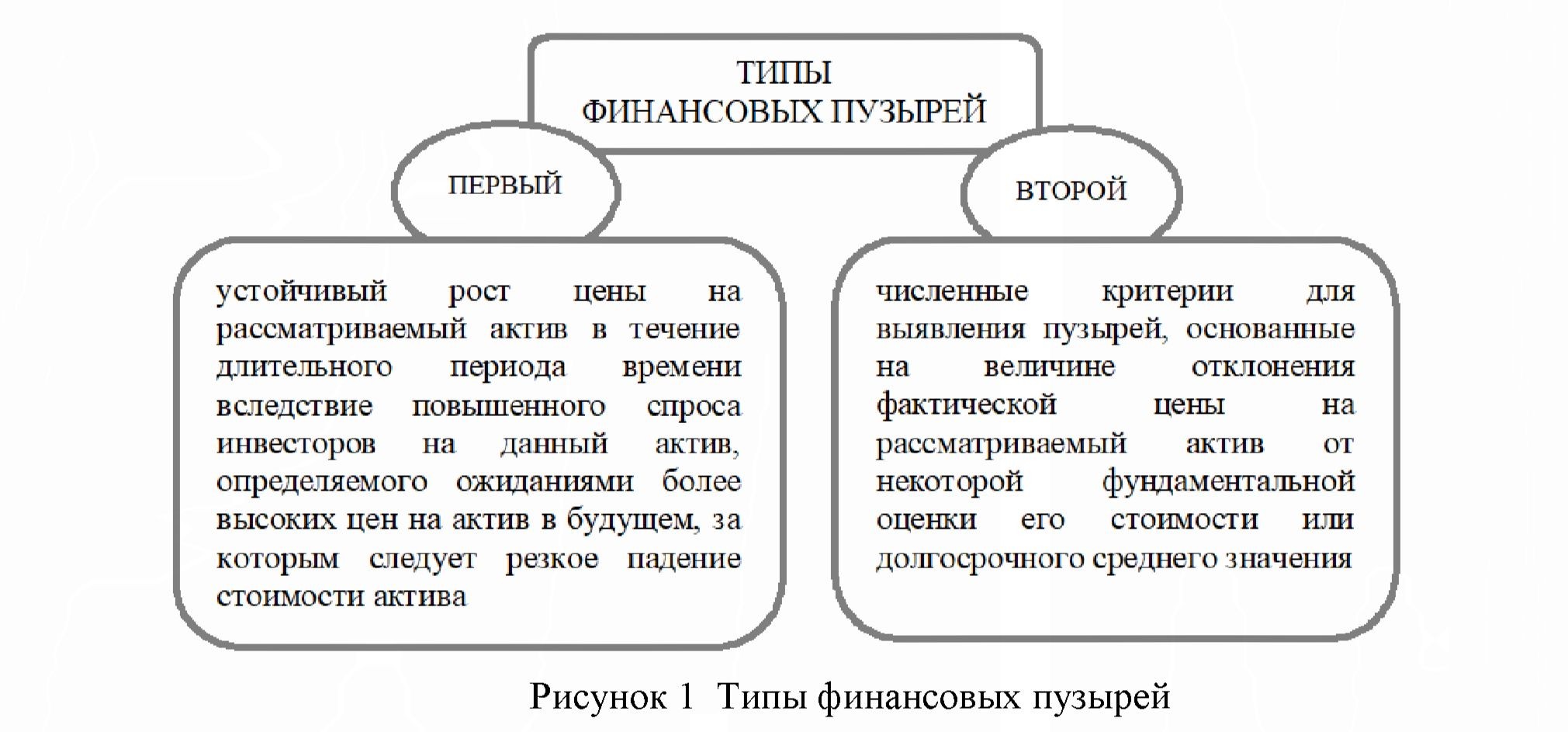

В широком смысле, внедрение данной технологии привело к значительным изменениям финансовой системы США. Комиссии по расследованию финансового кризиса в США, признана секьюритизацию инструментом, который оказал прямое воздействие на распространение рисков, связанных с ипотечными активами в финансовой системе государства [2]. Следует отметить, что Комиссия признала основной причиной начала кризиса возникновение market bubble- «рыночного пузыря». «Рыночные пузыри» в целом считаются вредоносными для экономики, так как приводят к неэффективному распределению и трате ресурсов. Кроме этого, крах, обычно следующий за экономическим пузырем, уничтожит колоссальные капиталовложения и вызовет долговременный экономический спад. Принцип действия пузырей совсем немного отличается от популярных финансовых пирамид. Существенное их отличие в том, что масштабы пузырей существенно больше и надуваются они на рынках товаров, цена которых формируется на биржах, количество оборотов которых многократно превосходят обороты рынка. Соответственно предназначением «пузыря» является увеличение оборота, поэтому биржи для этой цели подходят идеально. Если рассматривать первоисточник «пузыря» на фондовом рынке, то он возникает в случае превышения рыночных цен акций над их фундаментальной (внутренней) стоимостью. Если рассматривать «рыночный пузырь» в контексте рынка недвижимости, можно говорить о беспрецедентном росте количества высокорискованных ипотечных кредитов, которые непосредственно связаны с ипотечными закладными ценными бумагами [2]. Проблема асимметрии информации ярко проявляется в случае с ипотечными ценными бумагами, в связи с тем, что их эмитент имеет больше информации о их качестве и качестве стоящих за ними ипотечных кредитов. Инвестор, не владея достаточной информацией, может не решиться приобретать эти ценные бумаги или потребует по ним повышение доходности, с целью компенсации риска.

Вера инвесторов и их ожидания в отношении роста цен и ограничений коротких продаж в обязательном случае должно привести к стабильному повышению цен акций относительно их фундаментальной стоимости.

Отправной точкой для изучения асимметрии информации можно считать работы Fama (1970) и Black (1986). Основной теорией биржевой микроструктуры, является процесс включения информации в цену. Подобный процесс является, по сути, скрытым, ненаблюдаемым, поскольку невозможно определить какой участник, с какой целью, когда и как исполнил сделку по активу. Как Fama, так Black упоминают о таком понятии как шум. В общем случае шум - результат неопределенности будущей неучтенной информации в цене. Именно шум делает «справедливую» цену актива ненаблюдаемой, что в свою очередь порождает торговый процесс на рынке, определяет ликвидность, но при этом делает рынок несовершенным. Логично предположить, что участник рынка, который смог различить этот шум и определить «справедливую» цену, вознаграждается рынком - потери тех участников, чьи «справедливые» цены оказались ошибочными. Следовательно, участники рынка хотят найти такой способ определения «справедливой» цены, который бы им позволял выигрывать. Под этими способами подразумеваются все те модели, которые описывают равновесную цену актива. Но, по словам Black эти модели не могут являться рациональными, поскольку шумом является множество несвязанных причинно-следственных факторов, и нет какого- либо определенного фактора или набора факторов, заставляющих фактические цены актива отклоняться от теоретических значений.

В соответствии с данной теорией можно сформулировать гипотезу абсолютной эффективности рынка предполагает, что любая новая информация не просто поступает на рынок, а делает это очень быстро - практически мгновенно она находит отражение в уровне цен. В таких условиях, рынок, на котором цена любого финансового актива всегда равна его внутренней (справедливой) стоимости называется абсолютно эффективным. Вторым признаком абсолютно эффективного рынка является то, что покупка-продажа ценных бумаг не позволяет получить сверхприбыль.

Характерной особенностью финансового рынка является то, что это один из самых информационно насыщенных секторов экономики. Вся информация, оказывающая влияние на формирование цены на финансовые активы формируется из источников общедоступной и частной информации. Информация, формируемая на финансовом рынке и вокруг него, выполняет большую функциональную нагрузку, в первую очередь при формировании цены обращаемых активов. На рисунке 2 представлены источники информации финансового рынка как информационной системы.

Исходя из выше представленных теорий, можно в новом ракурсе рассматривать постановку проблемы об эффективности фондового рынка на макроэкономическом уровне, которая традиционно анализируется в аспекте переоцененности. Данный аспект напрямую связан с появлением «рыночных пузырей» и трансграничным движением капитала, обусловленного различным качеством функционирования финансового рынка и эффективностью ценообразования на его активы. Данное исследование проводится в русле такого методологического подхода и в фокусе прикладного анализа процесса финансовой глобализации.

Обратимся к особенностям асимметрии информации применительно к секьюритизации банковских активов в Казахстане. Для казахстанской экономики это сравнительно новое понятие. Его появление непосредственно связано с принятием Закона РК№126-Ш «О проектном финансировании и секьюритизации» от 20 февраля 2006 года[1]. Действующий закон определяет секьюритизацию как финансирование под уступку денежного требования путем выпуска облигаций, обеспеченных выделенными активами. За анализируемый период отмечается незначительная величина зарегистрированных для участия на публичном рынке сделок по секьюритизации. Первая подобная сделка была проведена Народным банком Казахстана в 2003 году. В то же время предполагается, что секьюритизация активов имеет весьма перспективные возможности для казахстанских финансовых институтов, которые могут выступать не только оригинаторами в такого рода сделках, но и в роли инвесторов, получая доступ к новому потенциально привлекательному финансовому инструменту [7].

Все казахстанские ценные бумаги являются обеспеченными активами, и их можно разделить на следующие виды: ипотечные облигации и неипотечные ценные бумаги. Свою историю казахстанский рынок ипотечных облигаций начал с нулевых годов. Первые ипотечные облигации были выпущены Казахстанской

252

252

ипотечной компанией в 2002 году. Если говорить об объемах выпущенных КИК ипотечных облигаций, то к концу 2018 года их количество достигло 205 млрд, тенге. Из 31 выпуска 21 или 67% были обеспечены ипотечным портфелем. На сегодняшний день Казахстанская ипотечная компания произвела погашение своих обязательств на 150 млрд. тенге[7].

Следом за КИК данный вид ценных бумаг был эмитирован коммерческими банками, через свои дочерние ипотечные компании. Пионерами в этом направлении явились Халык Банк и БТА Ипотека, причем БТА Ипотека так же выпустила ипотечные облигации и за рубежом. На тот момент объем рынка исчислялся триллионами тенге. Следует отметить, что рискованная политика БТА привела к сокращению рынка практически до нуля. До 2008 года ипотечное кредитование было самым динамичным сегментом банковского сектора страны. Банки использовали данный инструмент, для разгрузки своего баланса, получая с его помощью средства в виде ресурсов для кредитования. В 2018 году ипотечные облигации в Республике Казахстан начали выпускать АО «Жилстройсбербанк Казахстана» и Ипотечная организация «Баспана». Срок обращения ценных бумаг составляет 12 месяцев, доходность ипотечных облигаций составляет 9,7%. Не смотря на то, что ипотечные облигации не всегда высокодоходны, их отличает надежность, что является привлекательным для частных инвесторов, в связи с чем, по итогам торгов был отмечен возрождающийся спрос на рассматриваемый инструмент. В 2019 году Национальный банк Казахстана объявил о возрождение рынка секьюритизации ипотечных кредитов.

Отрицательные эффекты информационной асимметрии. Как уже говорилось выше секьюритизацию можно рассматривать с позиции асимметрии информации. Теория асимметрии информации предполагает, что участники рынка и даже разные уровни компании имеют разный уровень информации. Следовательно, если участник рынка обладает эксклюзивной информацией и разными способами ее обработки, это может провоцировать различные дисфункции. Участники рынка, обладающие эксклюзивной информацией будут стремиться к использованию ее в своих интересов. Эту проблему можно рассматривать как негативную при развитии экономики.

В процесс секьюритизации обычно вовлечено достаточно большое количество участников, что удлиняет цепочку финансирования, а также приводит к появлению асимметрии информации. В рассматриваемом процессе данное явление может возникнуть при взаимодействии заемщика и кредитора, кредитора и эмитента ценных бумаг, эмитентом и инвестором, эмитента и рейтинговым агентством т. д. Любой из этих уровней может привести к асимметрии информации и как следствие к негативным последствиям, связанным с процессом секьюритизации банковских активов. Еще одним негативным моментов в секьюритизации активов связанным с асимметрией информации можно считать повышение риска по данным ценным бумагам. Так же негативным эффектом, связанным с данной проблемой можно считать некачественный отбор ценных бумаг, то есть бумаг с низким уровнем обеспечения. Данная проблема приводит к классической проблеме рынка «лимонов». В своей работе «Рынок лимонов» Дж. Акерлоф, говорит: «покупатели ничего не знают о качестве товара, все машины продаются по одной цене, которая выше стоимости «лимона» и ниже стоимости хорошей машины. Тогда продавцы хороших машин оказываются в неблагоприятном положении, и «лимоны» практически полностью вытесняют с рынка хорошие машины». Негативные эффекты от асимметрии информации ярко правились в период кризиса 2008 года в США. Проведенная секьюритизация активов внесла новую асимметрию информации, которая напрямую была связана с инструментами секьюритизации, с их обеспеченностью. Эти причины усложнили возможности оценки инвесторами активов, подлежащих секьюритизации. По мнению К. Кирабаевой, покупатели ценных бумаг не могли оценить их качество, также они не могли определить, продавались ли данные ценные бумаги из-за высоких рисков, т.е. имели ли они активы низкого качества, или из-за спроса эмитента на ликвидность [6]. Таким образом, неблагоприятный отбор привел к тому, что на рынке остались низкокачественные ценные бумаги и с высоким риском, что привело к замораживанию торговли ценными бумагами.

В целях снижения асимметрии информации в процессе секьюритизации активов возможно применения следующих мер:

- отбор наиболее качественных, надежных активов;

- участие организатора в оценке кредитного риска;

- полное раскрытие информации об активах, подлежащих секьюритизации;

- передача роли сервисного агента на владельца активов.

Заключение

Итак, секьюритизация банковских активов может считаться эффективным источником финансирования деятельности коммерческих банков, но следует помнить, что данная процедура носит сложный и многовариантный характер. Наличие большого числа участников, наличие конфликта их интересов приводит к асимметрии информации, и как следствие асимметрии информации к возникновению некачественного отбора активов. Поэтому при проведении секьюритизации банковских активов следует использовать ряд мер, приводящих к снижению асимметрии на рынке, к которым можно отнести отбор наиболее качественных, надежных активов, участие организатора в оценке кредитного риска, полное раскрытие информации об активах, подлежащих секьюритизации, выполнение владельцем активов роли сервисного агента

Литература

- Закона РК№126-Ш «О проектном финансировании и секьюритизации» от 20 февраля 2006 года. - URL : https://online.zakon.kz/document/?doc_id=30046115

- The Financial Crisis Inquiry Commission Report-URL:http://fcic- static.law.stanford.edu/cdn_media/ fcic-reports/fcic_final_report_full.pdf.

- Ibid. - . P. 447.

- SIFMA. - URL : http://www.sifma.org

- Официальный сайт казахстанской ипотечной компании - URL: https://kmc.kz/ru/investors

- Kirabaeva, К. Adverse selection and Financial Crisis / K. Kirabaeva // Bank of Canada Review. - 2011. - URL: http://www.bankofcanada.ca/wp- content/uploads/2011/02/kirabaeva.pdf.

- Официальный сайт Национального банка Республики Казахстан -URL: https://nationalbank.kz/? Switch=RU S SIAN