Аннотация

В данной статье описаны статистические и динамические методы экономической эффективности инвестиций, описаны преимущества и недостатки их применения, а также пример расчета безрисковой ставки как одного из способов расчета ставки дисконтирования.

На сегодняшний день инвестиционный процесс играет наиболее важную роль для всей страны, так как инвестирование в значительной степени определяет экономический рост государства, оказывает непосредственное влияние на занятость и уровень жизни населения. Актуальность выбранной темы обусловлена тем, что правильно подобранные методы оценки инвестиций, будут достаточно эффективны, и как следствие, способствовать экономическому росту страны в целом, отдельных регионов и предприятий в частности.

В настоящее время существует множество методик, предназначенных для оценки экономической эффективности инвестиций. Заметим, что экономическая оценка эффективности инвестиционного проекта представляет собой один из ответственейших этапов инвестиционных исследований. В данном случае оценка основывается на детальном анализе и интегральной оценке технико-экономической и финансовой информации. Необходимая информация собирается, обобщается и подготавливается для последующего анализа. В большинстве случаев, в любой оценке эффективности инвестиционных проектов преобладает методика, в основу которой входит сравнение эффективности (прибыльности) инвестиций в различные проекты. C точки зрения финансового анализа инвестиции могут быть представлены в качестве двух взаимосвязанных процессов: процесс инвестиций в создание производственного объекта (или накопление капитала) и процесс получения доходов от вложенных средств.

Основными существующими методами оценки экономической эффективности инвестиций являются статистический и динамический.

Следует рассмотреть каждую группу более детально.

Итак, к наиболее значимым статистическим методам относятся:

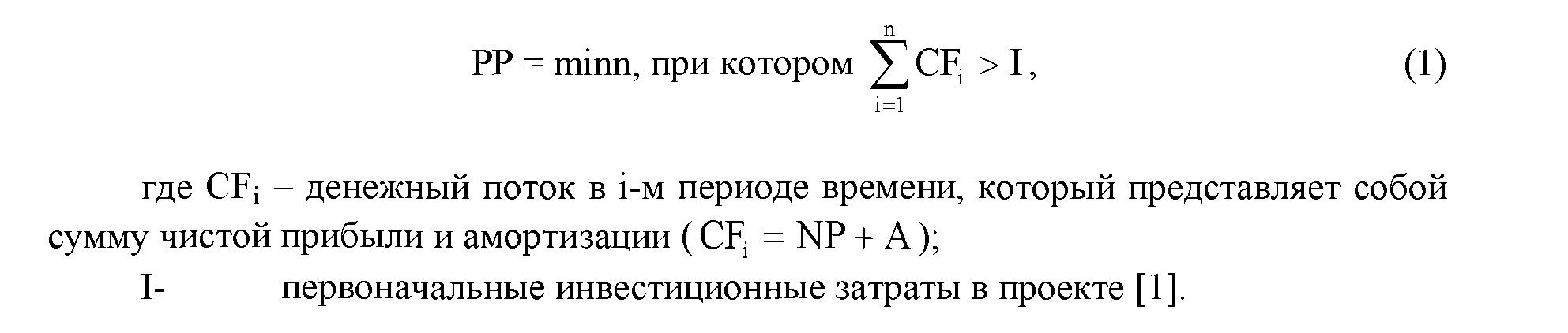

- Оценка срока окупаемости инвестиций, которая способствует определению уровня ликвидности конкретного проекта.

Этот метод является наиболее простым, и широко распространенным в мировой практике, не предполагающий временной упорядоченности денежных поступлений.

Рассматриваемому показателю присущи серьезные недостатки, учитываемые при анализе экономической эффективности инвестиций:

во-первых, метод срока окупаемости не учитывает денежные поступления после истечения срока окупаемости проекта;

во-вторых, метод не учитывает существующие различия между проектами с идентичной суммой доходов и дифференцированным распределением их по годам. При этом данный метод не предполагает учет реинвестирования потенциального дохода и временную стоимость денег.

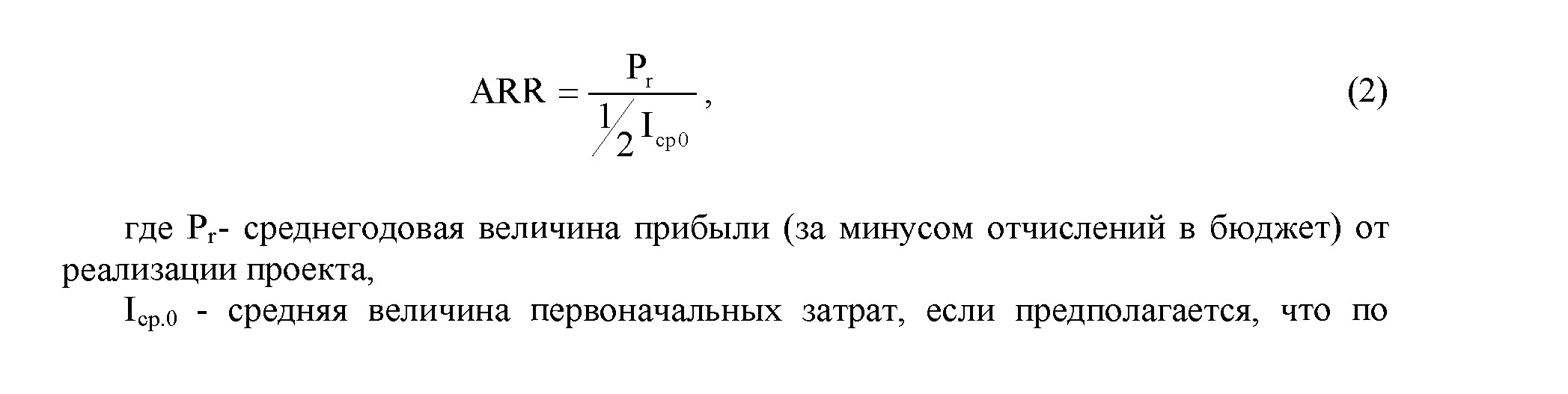

- Оценка рентабельности инвестиций.

Данный метод подразумевает, что средняя чистая бухгалтерская прибыль проекта за весь период его реализации сравнивается со средним объемом инвестиций в проект. Существует несколько вариантов нахождения показателя.

Первый вариант расчета основывается на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от внедрения проекта за период к средней величине инвестиций:

Первый вариант расчета основывается на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от внедрения проекта за период к средней величине инвестиций:

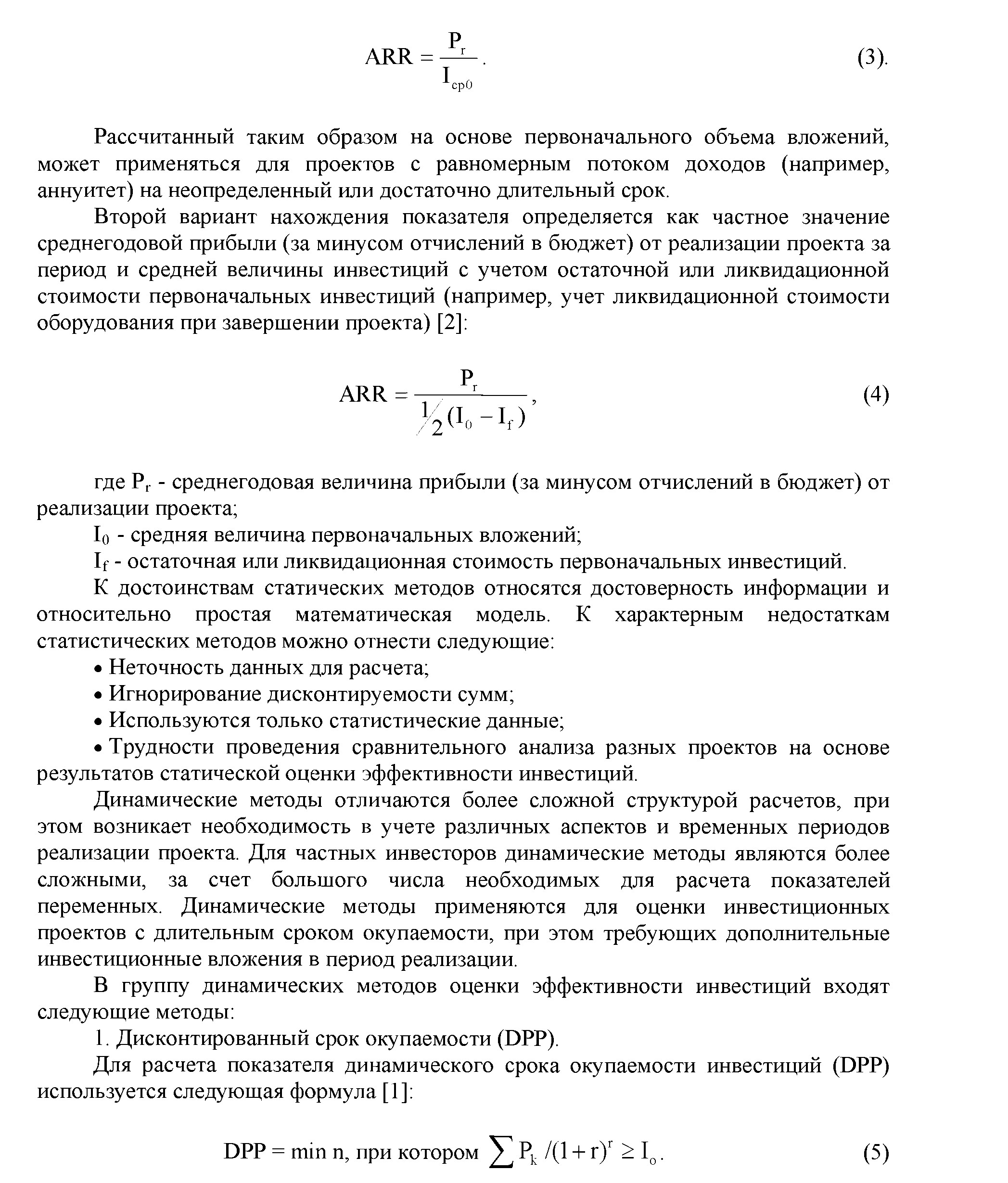

истечении срока реализации проекта все капитальные издержки будут списаны [3].

Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т. е. всегда DPP > PP. На основании критериев срока окупаемости и динамического срока окупаемости положительные решения, касающиеся выбора наиболее эффективного инвестиционного проекта, могут быть приняты, если выполнены определенные условия:

Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т. е. всегда DPP > PP. На основании критериев срока окупаемости и динамического срока окупаемости положительные решения, касающиеся выбора наиболее эффективного инвестиционного проекта, могут быть приняты, если выполнены определенные условия:

Этот вариант также предполагает расчет коэффициента рентабельности проекта по следующей формуле [1]:

- если окупаемость имеет место;

- если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Основным недостатком метода являетсято, что динамический срок окупаемости не учитывает последующие притоки денежных средств, как следствие является неточным критерием оценки привлекательности инвестиций. Как правило, данный метод применяется в аналитических целях.

- Чистая приведенная стоимость (NPV).

Рассматриваемый показатель базируется на сопоставлении величины инвестиционных затрат и общей суммы скорректированных во времени последующих денежных поступлений, генерируемых ею в течение расчетного перйодат или не удовлетворяет инвестиционный проект заданной норме дисконта.

Чистый приведенный доход для постоянной нормы дисконта и разовыми первоначальными инвестициями можно рассчитать по следующей формуле [1]:

где Iq - величина первоначальных инвестиций;

Ст - денежный поток от реализации инвестиций в момент времени t;

t - шаг расчета (год, квартал, месяц и т. д.);

i - ставка дисконтирования.

Ставка, по которой происходит дисконтирование, называется ставкой дисконтирования (дисконта), а множитель F = 1/(1 + і)1- фактором дисконтирования. В том случае, когда проект финансируется на протяжении нескольких лет (не инвестируется единовременно), то формула для расчета NPV модифицируется CnenvmiTTHM обпазом Г2Г

где Io - величина первоначальных инвестиций;

Ct - денежный поток от реализации инвестиций в момент времени t;

t - шаг расчета (год, квартал, месяц и т. д.);

i - ставка дисконтирования.

Необходимо отметить, что показатель чистой приведенной стоимости показывает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого инвестиционного проекта. Данный показатель имеет очень важную характерную черту - NPV различных проектов можно суммировать. Представленное качество важно тем, что оно позволяет использовать NPV в качестве основного показателя при анализе оптимальности инвестиционного портфеля.

К достоинствам метода оценки экономической эффективности инвестиций, на основе показателя чистой приведенной стоимости, при принятии решений о выборе проектов является оценка величины дополнительно создаваемой стоимости. К недостаткам и ограничениям рассматриваемого метода можно отнести: чувствительность к ставке дисконтирования, денежные потоки после планируемого срока реализации, управленческие опционы.

К достоинствам метода оценки экономической эффективности инвестиций, на основе показателя чистой приведенной стоимости, при принятии решений о выборе проектов является оценка величины дополнительно создаваемой стоимости. К недостаткам и ограничениям рассматриваемого метода можно отнести: чувствительность к ставке дисконтирования, денежные потоки после планируемого срока реализации, управленческие опционы.

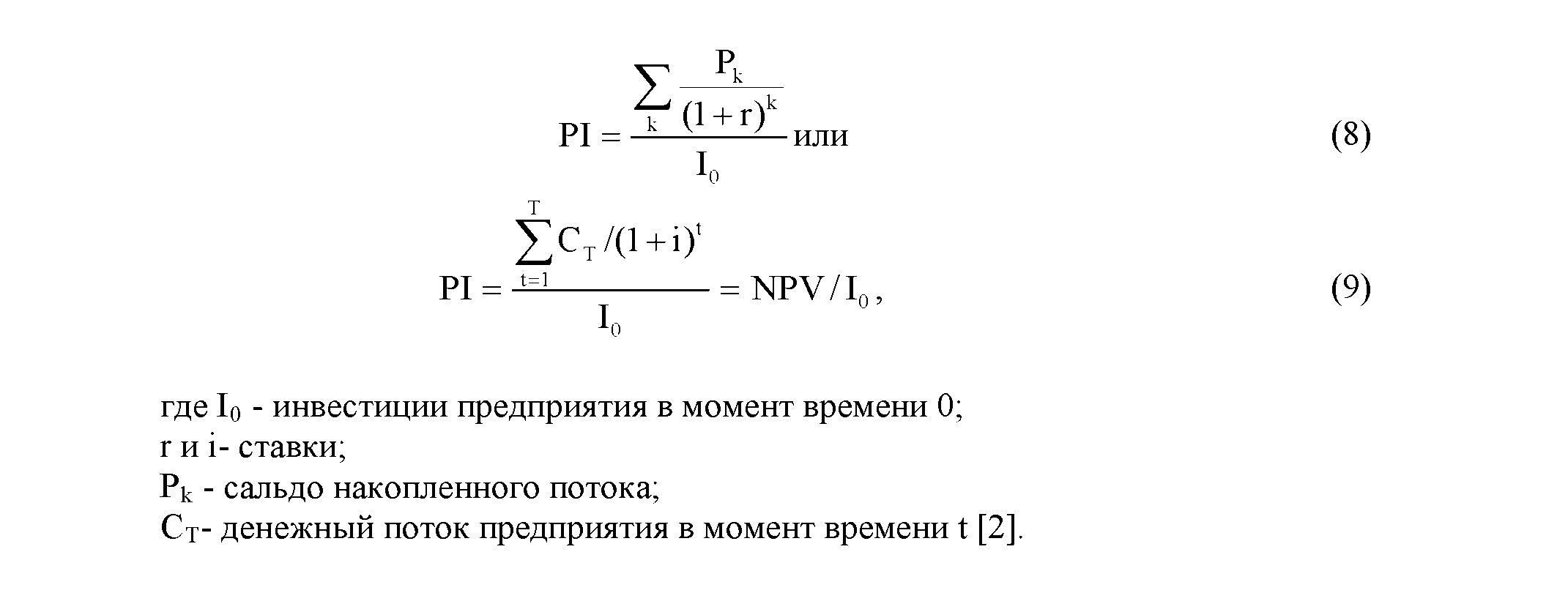

- Индекс рентабельности инвестиций (PI). Индекс рентабельности показывает, сколько единиц современной величины денежного потока приходится на единицу предполагаемых инвестиций. Этот метод оценки эффективности инвестиций является следствием метода чистой приведенной стоимости.

Метод оценки на основе рентабельности инвестиций является наиболее предпочтительным среди инвесторов, если возникает необходимость в упорядочивании независимых проектов для создания оптимального портфеля в случае ограниченности общего объема инвестиций.

К недостаткам метода можно отнести тот факт, что этот показатель весьма чувствителен к масштабу проекта. При этом не всегда обеспечивается однозначная оценка эффективности инвестиций, как следствие, проект с наиболее высоким индексом рентабельности может не соответствовать проекту с наиболее высоким показателем чистой приведенной стоимости. Минусом показателя является невозможность корректно оценить взаимоисключающие проекты, из-за того, что данный метод является не основным, а дополняющим показатель NPV.

- Внутренняя норма доходности инвестиций (IRR).

Это наиболее широко используемый критерий эффективности инвестиций. Под внутренней нормой доходности понимается значение ставки дисконтирования, при которой NPV инвестиционного проекта равен нулю. Это можно представить следующим образом: IRR = г, при котором NPV = f(r) = 0. Таким образом, IRR находится из уравнения [2]:

Сущность расчета показателя при анализе эффективности планируемых инвестиций заключается в том, что IRR показывает максимально допустимый относительный уровень расходов (стоимость капитала), которые могут быть ассоциированы с проектом.

Отметим, что связь между этими двумя показателями заключается в следующем:

Если IRR > WACC, то инвестиции в проект являются не только окупаемыми, но и приносящими прибыль, следовательно, проект считается эффективным и его следует одобрить.

Если IRR > WACC, то инвестиции в проект являются не только окупаемыми, но и приносящими прибыль, следовательно, проект считается эффективным и его следует одобрить.- Если IRR < WACC, то проект нецелесообразен, в таком случае его следует отклонить.

- Если IRR = WACC, то первоначальные инвестиции окупаются, но при этом не приносят прибыли. Таким образом, стоит оценивать целесообразность таких инвестиций с точки зрения иных целей (исключая коммерческие, например, социальная значимость проекта для региона или страны в целом) [3].

К отрицательным моментам осуществления оценки экономической эффективности инвестиций на основе показателя внутренней нормы доходности можно отнести сложность и временную трудоемкость расчетов вручную, хотя современные компьютерные программы позволяют быстро и результативно определить этот показатель путем использования специальных функций. При отсутствии финансового калькулятора, применяется метод «линейной аппроксимации» (метод «последовательных итераций») с использованием значений дисконтирующих множителей. При этом для расчета IRR с помощью таблиц дисконтирования берутся два показателя коэффициента дисконтирования ii < i2 таким образом, чтобы в интервале (ii,i2) функция NPV = f(i) меняла свое значение с «+» на «-» или с «-» на «+». Далее применяется следующая формула для расчета внутренней нормы доходности [2]:

Не вызывает сомнения то, что инвестиционный проект принимается, если IRR больше пороговой величины (барьерной ставки). В результате чего можно с уверенностью заметить, что большое значение показателя внутренней нормы доходности является предпочтительным. Показателем экономической эффективности выступает объем вклада инвестиционного проекта в увеличение валового внутреннего продукта или валового регионального продукта.

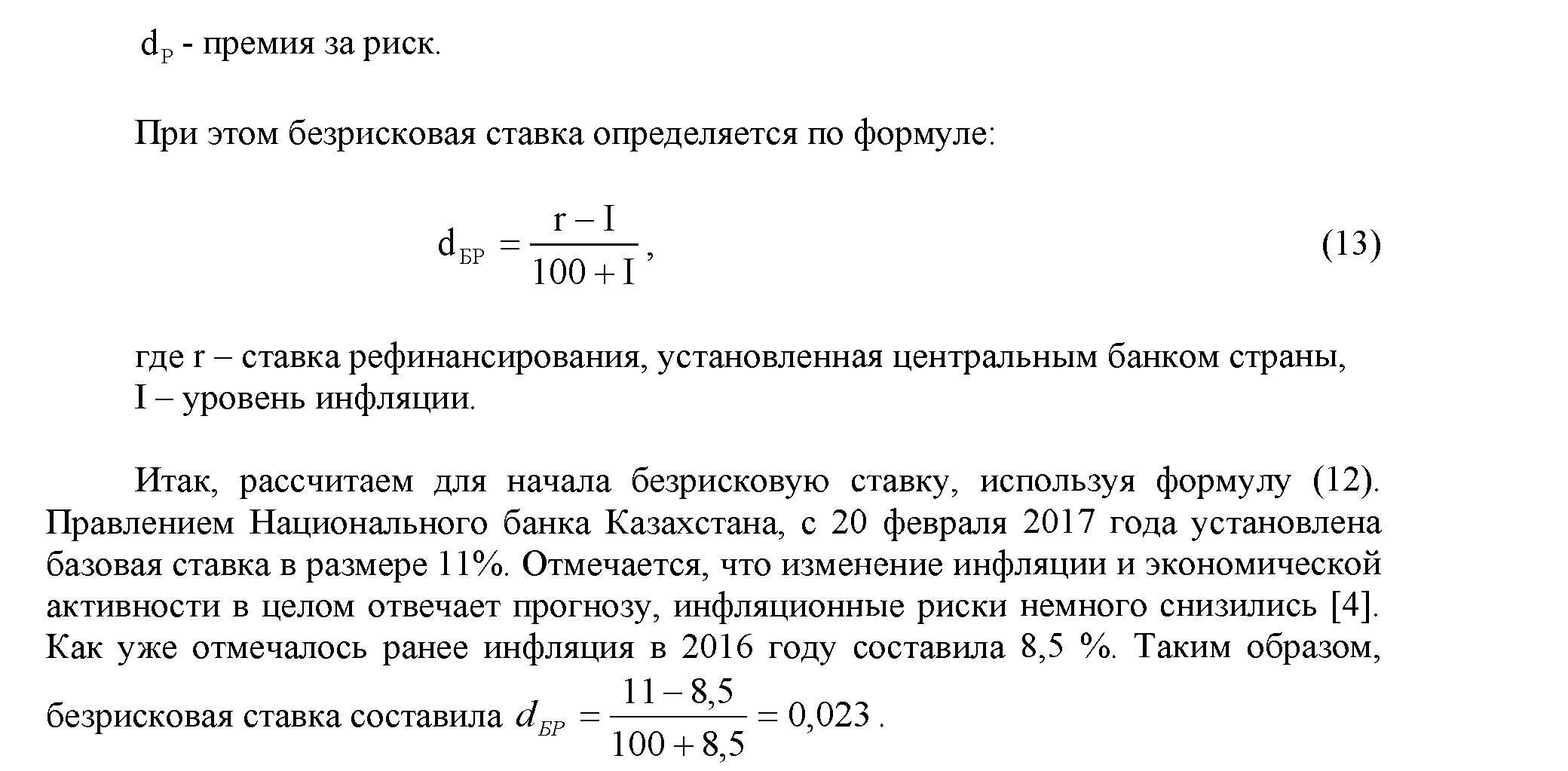

Наибольшее значение при расчете динамических методов оценки эффективности инвестиционных проектов имеет ставка дисконтирования. На сегодняшний день насчитывается около 10 способов определения ставки дисконта для инвестиционных проектов. До недавнего времени компании при расчете ставки дисконтирования использовали в качестве возможной безрисковой ставки доходность по еврооблигациям, основным недостатком использования которой является то, что еврооблигации не отражают реальный рыночный уровень доходности при минимальном риске, а определяются в большей степени исходя из политических, нежели из экономических факторов. В связи с вышеизложенным предлагается в качестве безрисковой ставки использовать базовую ставку, установленную Национальным банком Казахстана. Базовая ставка является основным инструментом денежно-кредитной политики Нацбанка PK, которая позволяет регулировать номинальные процентные ставки на денежном рынке. Использование базовой ставки позволяет использовать иную формулу для расчета ставки дисконтирования [2]:

i = dBP+dP, 2)

где dBP - безрисковая ставка,

где dBP - безрисковая ставка,

Метод корректировки нормы дисконта с учетом поправки на риск способствует приведению будущих потоков прибыли к настоящему моменту времени (то есть обыкновенное дисконтирование по более высокой норме). При этом полученные результаты существенно зависят только от величины премии за риск.

В связи с тем, что предприятия при расчете премии за риск учитывают только один вид риска - производственный, то возникает необходимость пересчета премии за риск с учетом дополнительных рисков: странового, экологического, правового, налогового, и других рисков.

Резюмируя вышеизложенное, можно сделать вывод, что в инвестиционной деятельности используются самые различные методы, критерии, формы, способы оценки эффективности и целесообразности инвестиционной деятельности. Таким образом, оценка коммерческого эффекта любого инвестиционного проекта базируется на определении того, будет ли достигнут прирост капитала, какова абсолютная и относительная величина этого прироста и за какой срок инвестор сможет вернуть вложенный капитал.

Литература:

- Фальцман В.К., Крылатых Э.Н. Интенсивный Kjpc MBA: Учеб.пособие - M.: ИНФРА- М, 2011.-544 с.

- Финансовый менеджмент: учебник / коллектив авторов / Под ред. проф. Е.И. Шохина. - M.: Кнорус, 2016. - 480 с.

- Хазанович Э.С. Инвестиции: Учеб.пособие. M.: Кнорус, 2016. - 320 с.

http/www.nationalbank.kz

http/www.nationalbank.kz