Аннотация: В статье рассмотрены причины и основные факторы, обусловливающие банкротство организации, также преодоление кризисной ситуации.

На сегодняшний день в Казахстане сложилась неблагоприятная экономическая обстановка, которая перед отечественными компаниями как никогда остро стоит проблема преодоления кризисной ситуации путем применения конкретных и эффективных мер. Возникает потребность поиска действенных технологий по выходу из состояния кризиса на предприятии, необходимость освоения современных методов предотвращения несостоятельности фирм.

В первые годы рыночных преобразований в стране практиковались такие меры как государственная поддержка несостоятельных предприятий с целью сохранения рабочих мест либо преднамеренное банкротство с целью последующего выкупа по бросовым ценам. И то и другое не отвечает интересам общества и государства. Между тем, целью Концепции перехода Республики Казахстан к устойчивому развитию на 2007-2024 гг. является достижение баланса экономических, социальных, экологических и политических аспектов развития республики как основы повышения качества жизни и конкурентоспособности страны в долгосрочной перспективе [1].

В странах Содружества Независимых Государств, в том числе и в Казахстане, превалирует правовой подход к пониманию банкротства, который связан с отсутствием экономических разработок. Закон Республики Казахстан «О банкротстве» практически выступает чуть ли не единственным документом, систематизирующим вопросы банкротства. История законодательства о банкротстве Республики Казахстан исчисляется начиная с 1992 года, когда впервые был принят закон регулирующий мероприятия связанные с состоянием неплатежеспособности предприятия.

Позднее было принято три закона, регулирующих процедуры, связанные с ликвидацией и реабилитацией предприятий в Казахстане, каждый последующий из которых отменял действие предыдущего. К законам принимались десятки изменений и дополнений.

В последней редакции закон «О реабилитации и банкротстве» был принят 7 марта 2014 года.

Банкротство (несостоятельность), будучи по содержанию экономическим явлением, отражая определенное (кризисное) экономическое состояние данного хозяйствующего субъекта, в то же время становится правовым процессом разрешения последствий экономической несостоятельности данного хозяйствующего субъекта.

Исторически сложились два подхода к пониманию банкротства, согласно им предлагаются также и типовые сценарии выхода из него. Один из этих подходов – английский (или европейский) – рассматривает производственную систему организации только как совокупность активов, поэтому предлагает полностью занять сторону кредиторов, а для полного удовлетворения их экономических требований разделить субъект банкротства на активы в денежном исчислении или просто распродать.

Банкротство, как состояние предприятия, по причинам возникновения неплатежеспособности можно разделить на три вида:

- вынужденное банкротство;

- ложное и преднамеренное банкротство;

- банкротство из-за неэффективного управления, низкого качества менеджмента.

Вынужденное банкротство:

В данном случае несостоятельность компании возникает по причинам, от него не зависящим, таким как стихийные бедствия, политическая нестабильность, банкротство иных организаций, за которыми оставалось обязательство по выплатам данному предприятию, и иные внешние причины.

Ложное и преднамеренное банкротство:

Здесь необходимо отметить, что при установлении подобных фактов, собственник либо руководитель предприятия несут уголовную и материальную ответственность ответственность за свои действия. Некоторые компании решаются фальсифицировать собственную несостоятельность, чтобы избежать выплаты долгов. Такие действия выражаются в сокрытии имущества, выведении имущества из собственности компании, неправомерном погашении одних обязательств в ущерб другим.

Банкротство из-за неэффективного управления, низкого качества менеджмента:

Данный вид несостоятельности организации случается в результате неэффективной работы предприятия. Такой вид банкротства можно спрогнозировать путем анализа деятельности предприятия, соответствия его финансовых показателей нормативным и предотвратить, если своевременно принять соответствующие управленческие действия. Своевременно введенные меры могут защитить компанию от банкротства.

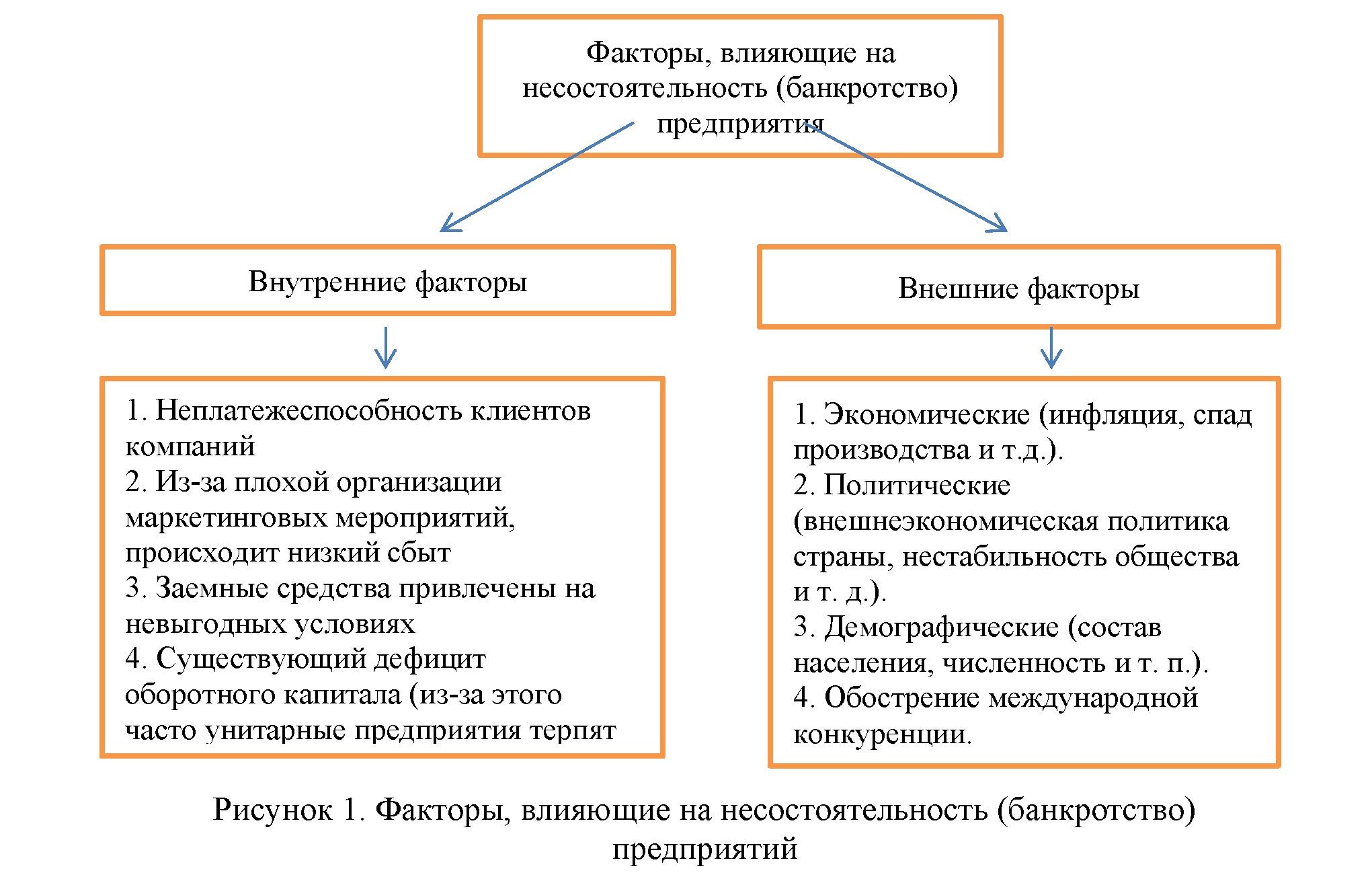

На банкротство предприятий влияют совместно внешние и внутренние факторы (рисунок 1). В странах с развитой рыночной экономикой и устойчивым политическим строем разорение субъектов хозяйствования на 70% связано с внутренними факторами и на 30% – с внешними.

Некоторые из представленных выше внешних факторов могут вызвать внезапное банкротство, а другие из них могут усиливаться и накапливаться, вызывая, очень трудные движения компании к снижению производства и в итоге его банкротство. Если же рассматривать внешние то, они не менее опасны для деятельности компаний, например из-за принятия руководством неверных решений, злоупотребление своими должностными полномочиями, все это может привести к неэффективному управлению компании [2].

Процесс банкротства может быть еще более благотворным для предприятия, если данная ситуация была спрогнозирована и менеджмент компании готов к проведению необходимых процедур. Постоянный мониторинг и анализ финансового состояния предприятия позволят как избежать несостоятельности, так и разработать правильную стратегию в случае неплатежеспособности.

Преодоление кризисной ситуации, в которую попадают предприятия в рыночной экономике с помощью новых форм хозяйствования, позволяет решить проблемы, связанные с обеспеченностью экономической стабильности развития.

В условиях экономической свободы предприятиям дается возможность прекратить хозяйственную деятельность. Чаще всего это связано с реальной производственнохозяйственной деятельностью и является следствием производственных, технологических, маркетинговых, финансово- экономических и юридических упущений в работе предприятий. Многие предприятия испытывают недостаток собственных оборотных средств, имеет место низкая платежная дисциплина, высокая стоимость кредитных ресурсов.

Стабилизация положения организации требует нахождения источников финансовых ресурсов, их рационального распределения, эффективного предприятия, следует провести финансовый анализ, дать оценку финансовой устойчивости и определить пути финансового направления.

Руководители организаций, испытывающих финансовые трудности, с помощью финансового анализа и последующих управленческих вмешательств могут защитить себя от полного краха и в случае возбуждения процедуры банкротства кредиторами найти возможность восстановления платежеспособности. Правильно принятые управленческие решения в кризисных ситуациях можно выделить в такие этапы, как:

- попытка предотвращения кризиса;

- подготовка к управлению в условиях кризиса;

- анализ ситуации;

- сдерживание кризиса;

- разрешение кризиса;

- преодоление последствий кризиса [3].

Своевременная диагностика банкротства является методом, позволяющим найти необходимые меры по оздоровлению финансового состояния [4].

Диагностика позволяет изучить принципы, формы проявления кризисных ситуаций на предприятии, систему коэффициентов финансового состояния, позволяющую определить степень несостоятельности и принять решение о ликвидации, реорганизации или организовать новый бизнес.

Успех управления предприятием в кризисной ситуации существенно зависит от понимания сущности протекающих на нем в это время процессов, характера и особенностей их проявления.

Кризисные ситуации предприятия, как правило, возникают и в период развития предприятия, и в период расширения производства, и при начальной стадии спада производства. Это связано с изменениями объемов производства и сбыта продукции, ростом дебиторской и кредиторской задолженности, дефицитом оборотных средств.

Кризисные явления на предприятии проходят несколько стадий развития кризисной ситуации: экономическая несостоятельность (скрытая стадия банкротства), финансовая нестабильность, неплатежеспособность (реальное банкротство) и стадия официального признания банкротства.

Таким образом, правильное понимание причин и видов банкротства способствует правильному пониманию назначения и эффективности института несостоятельности (банкротства), а это является определяющим с точки зрения результатов его функционирования. Будучи всесторонне разработанными, процедуры банкротства становятся гарантом благоприятных структурных сдвигов в долгосрочной перспективе. И, наоборот, при однобоких, не до конца продуманных и неправильно регламентированных процедурах банкротства уже в среднесрочной перспективе можно наблюдать неблагоприятные тенденции, как в структуре экономики, так и в характере складывающихся экономических отношений.

Использованные литературы:

- Кекчебаев Е. Банкротство в Казахстане: закон, причины, признаки, анализ, модели, процедура, реабилитация и ликвидация предприятия, услуги сопровождения. - https://marketingcenter.kz/20/bankrotstvo.html

- Журова Л.И., Шехтман А.Ю. Банкротство предприятий: причины и методы прогнозирования // Вестник Волжского университета им. В.Н. Татищева. 2011. № 23. С.31-37.

- Данилова Ю. Банкротство компаний: проблемы прогнозирования //Международный журнал «Проблемы теории и практики управления». – 2009. –№ 9. – С. 65-70.

- Львова О.А. Виды банкротства в современных условиях // Государственное управление. Электронный вестник. 2012. №30. С.1-23.