Развитие финансовых рынков, стабилизация общеполитической и экономической ситуации в стране, создает необходимость расширения спектра услуг, предоставляемых сегодня банками, страховыми и инвестиционными компаниями. В период обострения конкурентной борьбы среди организаций, работающих на финансовых рынках, становится важным определение четких стратегий развития бизнеса, совершенствование структуры менеджмента компаний. Особую важность сегодня приобретает устойчивость и стабильность, наличие перспектив и четко определенных планов развития компании.

Деятельность страховых компаний существенно отличается от других видов предпринимательской деятельности не только стремлением принимать на себя риски различных субъектов хозяйствования, но и способностью объективно оценивать и управлять ими.

Производственный процесс постоянно подвергается нарушениям, связанным с действиями стихийных сил природы, а также неверной деятельностью людей. Эти нарушения приводят к возникновению непредсказуемых убийств, всегда представляющих собой ущемление материальных интересов одного или нескольких субъектов экономических отношений. Ликвидация убытка связана с восполнением такого интереса, т.е. товарно-денежных отношений, прежде всего с оказанием финансовой помощи.

Переход экономики на рыночные отношения, развитие предпринимательской деятельности, расширение круга товарных и обменных операций, взаимных договорных обязательств между хозяйствующими субъектами объективно требуют надежной системы гарантий, предоставляемых страхованием.

Таким образом, страхование средств транспорта представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации ущерба, нанесенного имущественным интересам лица, связанным с владением, пользованием, распоряжением средств транспорта, вследствие его повреждения или уничтожения, включая угон или кражу.

Объектам страхования могут быть как сами средства транспорта, так и перевозимые ими грузы. Соответственно, транспортное страхование подразделяется на морское, воздушное, сухопутное и т.д., так как при различных способах транспортировки сказываются специфические риски.

К этому виду страхования принято относить страхование легковых и грузовых автомобилей, автобусов, мотоциклов, катеров, моторных лодок и других средств транспорта. Страховщиком обычно возмещаются убытки, вызванные утратой или повреждением застрахованных транспортных средств в результате аварии, пожара, взрыва мотора или бака с горючим, землетрясения, наводнения, урагана и других стихийных бедствий. К основным видам аварии относятся: столкновение, наезд, опрокидывание, падение. В объем ответственности также входят кража и угон средств транспорта и другие противоправные действия третьих лиц, возмещаются необходимые и целесообразно произведенные расходы по уменьшению убытка – затраты по спасанию и охране, расходы по доставке транспортного средства до ближайшего места ремонта.

Таким образом, актуальность обусловлена не только экономическим значением страхования как формы возмещения ущерба, но и социальным значением автострахования.

Развитие страхового предпринимательства в Республике Казахстан. В своей многовековой истории страховое предпринимательство прошло несколько этапов развития, в ходе которых выработались и утвердились основополагающие принципы, виды и направления современного страхования.

С ходом развития истории человечества страховая деятельность стала приобретать все новые сферы применения. Списки страховых случаев стали включать страхование жизни, личного имущества, скота и сельскохозяйственных угодий от природных условий, приносящих ущерб жизнедеятельности человека.

В настоящее время страхование принадлежит к числу наиболее динамично развивающихся финансовых институтов экономики. Рыночные отношения стали объективной предпосылкой появления нового характера страховой деятельности в Республике Казахстан: развития разнообразных видов страхования, формирования дополнительных секторов, форм и методов организации страховой деятельности, стабильно функционирующих специализированных страховых предприятий. Между тем страхование принадлежит к числу наиболее старых и устойчивых форм общественной жизни, уходящих своими корнями в далекую историю.

Страхование представляет собой комплекс отношений по имущественной защите законных интересов физического или юридического лица при наступлении страхового случая или иного события, определенного договором страхования, посредством страховой выплаты, осуществляемой страховой организацией за счет своих активов.

Современное страхование в том виде, в котором оно существует в настоящее время, прошло ряд этапов развития, которым были присущи свои особенности организации и проведения страхования.

В Казахстане страховая деятельность получила широкое распространение не так давно. Первые страховые компании появились в 1990 году. Их организационные структуры развивались от кооперативов и товариществ до акционерных обществ.

К 1993 году, когда с принятием Закона «О страховании» были заложены основы страхового законодательства нашего государства, количество страховых организаций достигало 900. Правда, многие из них связывало со страхованием только название. Требования, предъявленные законом, смогли выполнить только 13 страховщиков. В том же году по инициативе 38 компаний был создан Союз Страховщиков Казахстана.

Указ президента Республики Казахстан от 19 апреля 1994 года «Об организационноправовых мерах по формированию и развитию страхового рынка» дал право ввести систему государственного регулирования страховой деятельности. В составе Министерства финансов был создан Департамент страхового надзора.

Закон Республики Казахстан «О страховой деятельности» был принят 18 декабря 2000 года за №126–2. Закон определяет основные положения по осуществлению страхования как вида предпринимательской деятельности, особенности создания, лицензирования, регулирования, прекращения деятельности страховых (перестраховочных) организаций, страховых брокеров, условия деятельности на страховом рынке иных физических и юридических лиц, задачи государственного регулирования страхового рынка и принципы обеспечения надзора за страховой деятельностью.

Принятый Закон «О страховой деятельности» на основе международных стандартов создает широкие возможности для притока в экономику инвестиций. Данный закон направлен на динамичное развитие финансового рынка Казахстана.

6 января 2004 года, в соответствии с Указом Президента «О дальнейшем совершенствовании системы государственного управления Республики Казахстан», было создано Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций. В ведение Агентства переданы функции контроля и регулирования деятельности страхового рынка.

Одним из первых документов, разработанным Агентством, стала Государственная программа развития страхового рынка Республики Казахстан на 2004–2006 годы, утвержденная постановлением Правительства от 1 июля 2004 года за №729.

Таким образом, с 1998 по 2004 год были введены «Пруденциальные нормативы и иные обязательные к исполнению нормы и лимиты», Закон «О страховой деятельности», а так же создано Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций и принята Государственная программа развития страхового рынка Республики Казахстан. Количество нормативных актов, разработанных Департаментом финансового и страхового надзора Национального банка, достигло цифры 46, число страховых компаний за этот период сократилось до 32.

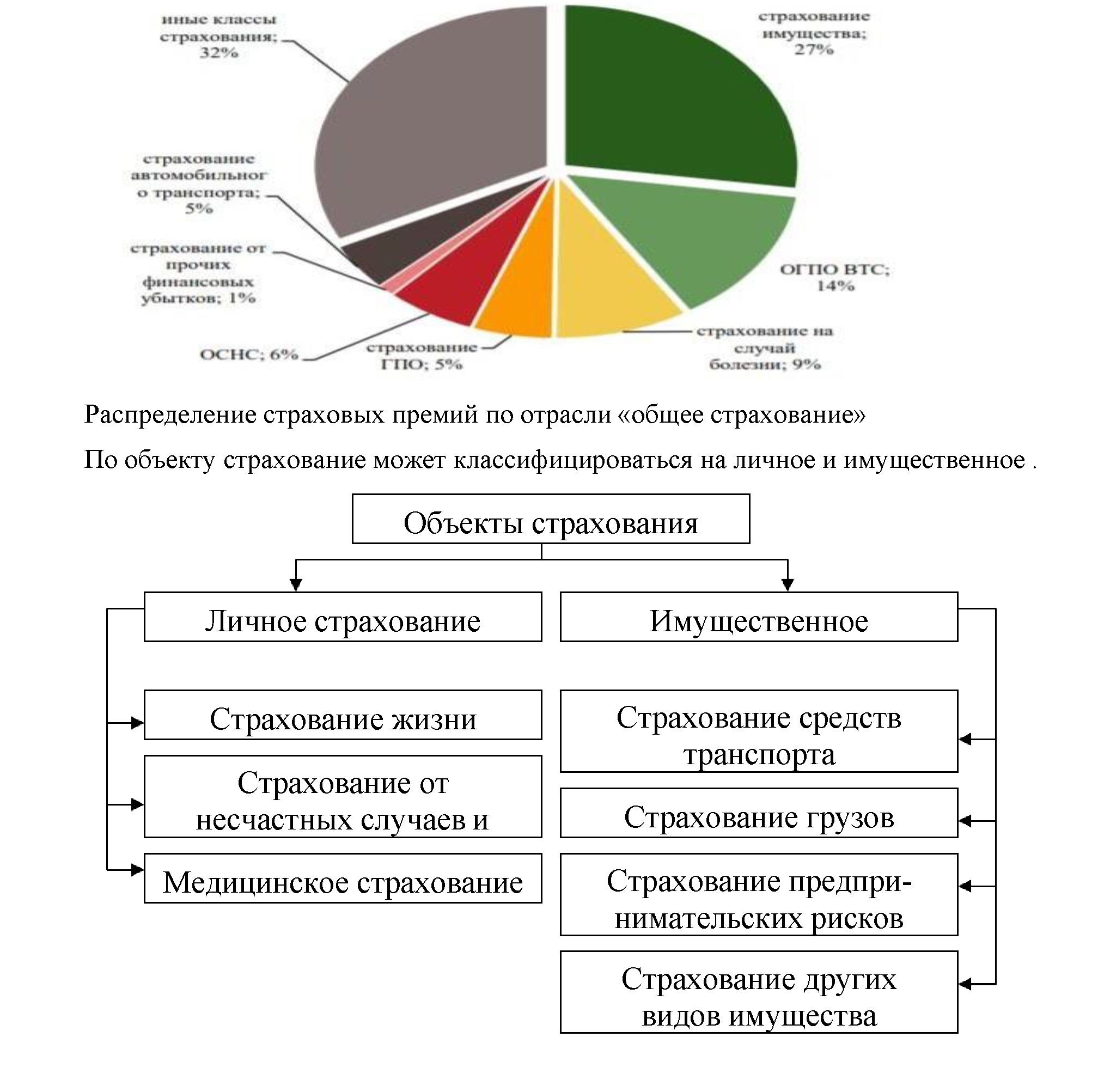

Отраслевая классификация страхования в Республике Казахстан. Страхование охватывает различных объектов и субъектов страховых отношений, формы организации деятельности в силу определений правовых норм и сложившейся практики. Для упорядочения разнообразных отношений и явлений, в отношении которых организуется страховая защита, и создания единой и взаимосвязанной системы необходимой становится классификация страхования.

Отраслевая классификация страхования – это выделение групп разнообразных видов страхования, объединённых по признаку укрупненного объекта страхования.

Страхование жизни представляет собой совокупность видов личного страхования, предусматривающих осуществление страховой выплаты в случаях смерти застрахованного или дожития им до окончания срока страхования, или определенного договором страхования возраста.

Аннуитетное страхование представляет собой совокупность видов личного страхования, предусматривающих осуществление периодических страховых выплат в виде пенсии или ренты в случаях достижения застрахованным определенного возраста, утраты трудоспособности (по возрасту, по инвалидности, по болезни), смерти кормильца, безработицы или иных случаях, приводящих к снижению или потере застрахованным личных доходов.

Отрасль «общее страхование» подразделяется по следующим критериям:

- по степени обязательности – добровольное и обязательное;

- по объекту страхования – личное и имущественное;

- по основаниям осуществления страховой выплаты – накопительное и ненакопительное.

Рассмотрим классификацию отрасли «общее страхование» по критерию степени обязательности:

- Добровольное:

- страхование от несчастного случая и болезней;

- медицинское страхование;

- страхование автомобильного транспорта;

- страхование железнодорожного транспорта;

- страхование воздушного транспорта;

- страхование водного транспорта;

- страхование грузов;

- страхование имущества, за исключением вышеперечисленных классов в пунктах 3 – 7 настоящего перечня;

- страхование предпринимательского риска;

- Обязательное:

- страхование гражданско-правовой ответственности владельцев автомобильного транспорта;

- страхование гражданско-правовой ответственности владельцев железнодорожного транспорта;

- страхование гражданско-правовой ответственности владельцев воздушного транспорта.

Содержание каждого класса в добровольной и обязательной формам страхования и дополнительные требования по условиям его проведения устанавливаются нормативными правовыми актами Агентства по финансовому надзору.

В отрасли страхование жизни значительно увеличилась доля анниутетного страхования, что связано с введением обязательного страхования работодателя за причинение вреда работнику.

Классификация видов страхования по объекту страхования

Развитию общего страхования в основном способствовали высокие темпы роста премий по страхованию от финансовых убытков, страхованию имущества и ГПО. Обязательные виды страхования в Казахстане охватывают достаточно широкий круг страхователей, в особенности обязательное страхование гражданско-правовой ответственности владельцев транспортных средств, и соответственно доступность страховых услуг должна быть обеспечена страховыми организациями. Из чего следует, что данный вид страхования характеризуется большими административными затратами (комиссионное вознаграждение страховым агентам, создание филиальной сети, реклама, участие в базе данных и создание страхового омбудсмана).

Цель имущественного страхования – возмещение ущерба. Принцип возмещения ущерба состоит в том, что страхователь после наступления страхового случая должен быть поставлен в такое же финансовое положение, в котором он находился непосредственно перед ним.

Развитие автотранспортного страхования в Республике Казахстан.

Анализ развития отрасли автотранспортного страхования в Республике Казахстан.Согласно трактовке Большого экономического словаря, автотранспортное страхование – это специализированная область страхования, связанная с эксплуатацией средств автотранспорта.

В развитии автотранспортного страхования в нашей стране можно выделить шесть этапов его развития, наглядно представленных в таблице.

Этапы развития рынка автотранспортного страхования

|

Период |

Наименование этапа |

Характерные факторы |

|

1 Этап 1969– 1985 |

Этап первоначального формирования системы добровольного транспортного страхования |

Добровольное страхование средств транспорта, принадлежавшим граж-данам, стало развиваться как самостоятельный вид страхования в СССР. |

|

2 Этап 1986– 1991 |

Этап развития системы добровольного страхования транспорта |

1. Введение и развитие в СССР добровольного комбинированного страхования автомобиля, водителя и багажа (авто – комби) 2. Введение новых Правил добровольного страхования транспортных средств и наличием условий для введения страхования ГО участников дорожного движения. |

|

3 Этап 1992– 2000 |

Этап формирования системы гражданской ответственности участников дорожного движения. |

2. Принят Закон «О страховании» и введено обязательное страхование гражданско- правовой ответственности владельцев транспортных средств. Наблюдается бурный рост числа страховых компаний. |

|

4 Этап 2001– 2003 |

Этап окончательного введения института обязат. страхования ответственности владельцев транспорта |

01.07.2003 года принят Закон Республики Казахстан «Об обязательном страховании ГПО владельцев транспортных средств» за №446-II ЗРК. |

|

5 Этап 2004– 2007 |

Этап наращивания объемов автотранс-портного страхования |

Наращивание объема услуг автострахования |

|

6 Этап 2007 – по настоящее время |

Этап внесения изменений в законодательство об обязательном страховании гражданско-правовой ответственности |

Внесение ряда изменений в систему автострахования:

страхованию ГПО владельцев транспорта на основе ТОО «Первое кредитное бюро»;

страховых выплат новой функцией по возмещению вреда, причиненного жизни и здоровью потерпевшего, в случае, когда виновник скрылся с места транспортного происшествия;

омбудсмана;

премий. |

Одним из основных принципов аккредитации независимых экспертов является принятие ими единого подхода к оценке поврежденного (уничтоженного) имущества

Как известно, обязательное страхование ГПО владельцев транспортных средств является одним из самых массовых видов страхования, соответственно качественное осуществление данного вида страхования позволяет страховым организациям привлечь клиентов для реализации услуг по другим видам страхования, а также создает условия для конкуренции между страховыми компаниями за лучшее качество урегулирования страховых случаев, поскольку она рискует потерять своего клиента

Компании-лидеры в страховании автотранспорта за 2020 год в Республике Казахстан

|

№ |

Компания |

Премии, млн тенге |

||

|

Всего |

Имущественн ое страхование автомобилей |

Страховани е ГПО автовладель цев |

||

|

1 |

АО "Kaspi Страхование" |

1 778 891 |

1 778 891 |

0 |

|

2 |

АО "Дочерняя организация Народного Банка Казахстана "Страховая компания "Халык" |

859 680 |

853 536 |

6 144 |

|

3 |

АО "КК ЗиМС "ИНТЕРТИЧ" |

882 |

882 |

0 |

|

4 |

АО "Нефтяная страховая компания" |

376 516 |

370 370 |

6 146 |

|

5 |

АО "СК "Amanat" |

567 873 |

562 502 |

5 371 |

|

6 |

АО "СК "Cентрас Иншуранс" |

437 605 |

432 156 |

5 449 |

|

7 |

АО "СК "Freedom Finance Insurance" |

9 767 |

9 767 |

0 |

|

8 |

АО "СК "Jysan Garant" |

164 682 |

160 837 |

3 845 |

|

9 |

АО "СК "Sinoasia B&R" (Синоазия БиЭндАр) |

3 987 |

3 987 |

0 |

|

10 |

АО "СК "АСКО" |

35 151 |

33 828 |

1 323 |

|

11 |

АО "СК "Виктория" |

2 803 |

2 455 |

348 |

|

12 |

АО "СК "Евразия" |

498 835 |

489 976 |

8 859 |

|

13 |

АО "СК "Казахмыс" |

14 472 |

14 472 |

0 |

|

14 |

АО "СК "Коммеск - Өмiр" |

475 957 |

423 386 |

52 571 |

|

15 |

АО "СК "Лондон-Алматы" |

66 913 |

66 530 |

383 |

|

16 |

АО "СК "НОМАД Иншуранс" |

286 442 |

270 349 |

16 093 |

|

17 |

АО "СК "ТрансОйл" |

18 574 |

13 711 |

4 863 |

|

Всего: |

5 599 030 |

5 487 635 |

111395 |

|

Динамика основных показателей отрасли автострахование за 2020 год следующая:

- на 01.12.2020 года почти весь автопарк Казахстана был охвачен страхованием ГПО автовладельцев. В 2020 году объем этого вида страхования вырос на 19% в основном за счет увеличения числа автолюбителей и расширения регионального страхования автотранспорта.

Первостепенное значение при выборе страховой организации будут иметь имидж, деловая репутация, уровень обслуживания страхователей, оперативность осуществления страховых выплат и финансовая устойчивость.

Дальнейшая практика реализации Закона продвинула страховой рынок республики на новый качественный уровень, поскольку данным Законом установлены дополнительные требования к страховым организациям Республики Казахстан, осуществляющим обязательные виды страхования, а также созданы правовые условия и предпосылки, позволяющие обеспечить соответствующий уровень страховой защиты интересов граждан и хозяйствующих субъектов.

Согласно прогнозу, подготовленному аналитиками «Сентрас Иншуранс», в 2020 году наибольший рост страховых поступлений от отрасли автострахование (в пределах 10–15%) продемонстрирует сегмент добровольного страхования автомобилей от угона и ущерба.

Условия добровольного страхования автотранспортных средств. Страхование автотранспорта может производиться в добровольной форме. Добровольное страхование – страхование, осуществляемое в силу волеизъявления сторон. Виды, условия и порядок добровольного страхования определяются соглашением сторон.

В европейской практике существуют два вида страхования автотранспорта: как имущества: каско и карго. При страховании на условиях каско объектом служит транспортное средство в комплектации завода-изготовителя. «Каско» (от испанского casco – корпус, остов судна) – страхование автомобилей или других средств транспорта (судов, самолетов, вагонов) от ущерба, хищения или угона.

Страховая защита может быть распространена и на дополнительное оборудование, не входящее в заводской комплект, например на телеаппаратуру, противоугонные средства, сигнализацию и т.д.

Страхование автогрузов. Один из наиболее распространенных видов транспортных страховых операций – страхование грузов. Все транспортные операции, связанные с осуществлением грузоперевозок неразрывно связаны и с материальными потерями, такими как: повреждение, гибель или утрата груза в результате различных обстоятельств. Поэтому, в большинства случаев, именно страхование является наиболее удобной формой гарантии осуществления бесперебойного хозяйственного процесса.

Согласно Закона Республики Казахстан от 18 декабря 2000 года №126-II «О страховой деятельности», страхование грузов представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации ущерба, нанесенного имущественным интересам лица, связанным с владением, пользованием, распоряжением грузом, в том числе включая багаж, товары и все прочие виды продукции вследствие их повреждения, уничтожения, пропажи независимо от способа транспортировки.

Страхователями могут выступать любые юридические и физические лица, являющиеся грузоотправителями и грузополучателями. Кто конкретно заключает договор страхования грузов, покупатель или продавец, зависит от условий поставки продукции, обусловленных ими взаимоотношений.

Объектом страхования может быть любое имущество, принятое перевозчиком к перевозке, за исключением имущества, перевозка которого каким-либо видом транспорта в соответствии с установленным порядком запрещена, а также имущества (взрывоопасного, огнеопасного и т.п.), на перевозку которого требуется специальное разрешение, но оно отсутствует.

Договор страхования заключается с целью возмещения убытков, нанесенных страхователю повреждением или гибелью всего или части груза по любой причине: кражи, грабежа, неправомерных действий третьих лиц, и других конкретных рисков.

Страхование производится от полной гибели всего или части груза, наступившей вследствие пожара, удара молнией, бури и других стихийных бедствий, а также крушения, аварии, столкновения поездов, судов, самолетов и других перевозочных средств, посадки судна на мель, провала мостов, взрывов, повреждения судна льдом, подмочкой забортной водой в случае принятия мер для спасения груза – тушения пожара; аварии при погрузке, укладке, выгрузке и приеме судном топлива и пропажи транспортного средства без вести. Договор страхования (полис) заключается по заявлению страхователя.

Груз принимается на страхование в сумме, определяемой страхователем (грузоотправителем или грузополучателем), но не больше его действительной стоимости с учетом расходов на страхование и фрахт. Стоимость груза определяется по перевозочным документам.

Договор страхования может быть заключен в пользу страхователя или указанного в полисе другого лица (выгодоприобретателя). Страхователь в праве назначить любое лицо в качестве получателя страхового возмещения при наступлении страхового случая.

Ставки страховых платежей устанавливаются страховщиком в процентах от страховой суммы в зависимости от стоимости и вида перевозимого груза, вида транспортного средства и других данных, позволяющих определить степень риска при заключении договора.

Договор страхования грузов может быть заключен как по месту расположения страхователя, так и по месту нахождения груза, причем на основании письменного заявления страхователя.

Риск гибели или порчи товаров в зависимости от условий сделки переходит от продавца к покупателю: при выдаче продукции со склада продавца, при доставке ее на склад перевозчика, при погрузке в вагон, при разгрузке продукции на станции назначения. Следовательно, преимущественно риск понести потери лежит на покупателе. Естественно, он, прежде всего, заинтересован в страховании. Но договор страхования может заключаться и продавцом с включением страховых платежей в стоимость товара.

В связи с развитием производства автомашин и распространением автомобильного транспорта во всем мире возникла необходимость в страховании средств транспорта и гражданской ответственности владельцев этих средств. В странах с развитым рыночным хозяйством общепризнанно, что страхование является стратегическим сектором экономики.

В развитии автотранспортного страхования в нашей стране можно выделить шесть этапов его развития, от первоначального формирования до современного состояния. В настоящее время на казахстанском страховом рынке, который насчитывает в настоящее время 44 компании, автострахованием занимается 36 компаний (специализирующихся на общем страховании), однако большая часть собранной премии (около 50%) приходится на крупные страховые компании (порядка 10 компаний).

Автотранспортное страхование может классифицироваться по разным признакам. В зависимости от вида страхователя, оно может быть представлено страхованием для физических лиц и страхованием для юридических лиц. В зависимости от объекта страхования оно может быть имущественным страхованием автотранспорта, а может быть страхованием автогруза.

Также владелец транспортного средства, в соответствии с Законом «Об обязательном страховании гражданско-правовой ответственности владельцев транспортных средств», должен заключить договор обязательного страхования гражданско-правовой ответственности владельцев транспортных средств.

Поскольку существует разделение автострахования на добровольное обязательно, то и условиях их страхования различны. Особенность этого вида страхования заключается в том, что при страховании гражданско-правовой ответственности автовладельцев владелец транспортного средства страхует не свою машину, а свою ответственность – возместить вред, нанесенный жизни, здоровью или имуществу третьих лиц в результате эксплуатации своего автотранспорта как источника повышенной опасности. То есть, данный вид транспортного страхования призван возместить ущерб третьим лицам, причиненный транспортным средством страхователя.

Изучив особенности страхования в разных страховых компаниях, можно отметить, что в условиях рыночной экономики каждая страховая компания пытается «завоевать» рынок по-своему: кто-то продает свой товар (договора страхования) дешевле, но расставляя при этом какие-то «подводные камни», а кто-то дороже, предоставляя более качественные услуги. Но все же есть на рынке страхования страховые компании, предоставляющие более качественные услуги за вполне конкурентоспособную цену. В этих условиях на рынке появляются продукты со специальными предложениями.

В целом, по развитию рынка автострахования в Казахстане можно отметить следующее – рост благосостояния в Республике Казахстан, а также увеличение количества выданных автокредитов способствуют динамичному росту продаж легкового транспорта – одной из главных причин подъема рынка автострахования. На сегодняшний день конкуренция между страховыми компаниями сместилась в неценовую область: компании конкурируют за счет широкой линейки страховых продуктов, разнообразия и качества услуг. Главной целью ведущих страховых компаний является внедрение инновационных продуктов, модернизация продуктов компании и повышение сервиса при урегулировании страховых событий.

Сегодня у страхового бизнеса большие перспективы. С каждым годом все больше людей понимают преимущество страхования. А, следовательно, чем больше людей будет страховать автотранспорт, тем больше будет конкуренция между страховыми компаниями, тем выше будет качество предоставляемого сервиза. И возможно обычная для развитых стран ситуация, когда при легком ДТП, в котором не пострадали люди, водители просто составляют список повреждений и обмениваются визитками страховых компаний, появится со временем в Казахстане.

Практика реализации Закона продвинула страховой рынок республики на новый качественный уровень, поскольку данным Законом установлены дополнительные требования к страховым организациям Республики Казахстан, осуществляющим обязательные виды страхования, а также созданы правовые условия и предпосылки, позволяющие обеспечить соответствующий уровень страховой защиты интересов граждан и хозяйствующих субъектов.

К сожалению, основными факторами, тормозящими развитие автостраховой системы Казахстане, являются состояние экономики в стране в условиях кризиса и народная надежда «на авось ничего не случится» – т.е. отсутствие страховой культуры населения.

Также следует учесть, что многие компании, занимающиеся обязательным автострахованием, не имеют достаточного опыта в этом виде страхования и испытывают дефицит в квалифицированных специалистах (агентах). Кроме того, стремясь завоевать рынок, некоторые из них применяют демпинговые ставки: результат известен – банкротство ряда компаний.

В настоящее время также возрастает актуальность вопросов интеграции в международную систему страхования владельцев транспортных средств «Зеленая карта».