Аннотация

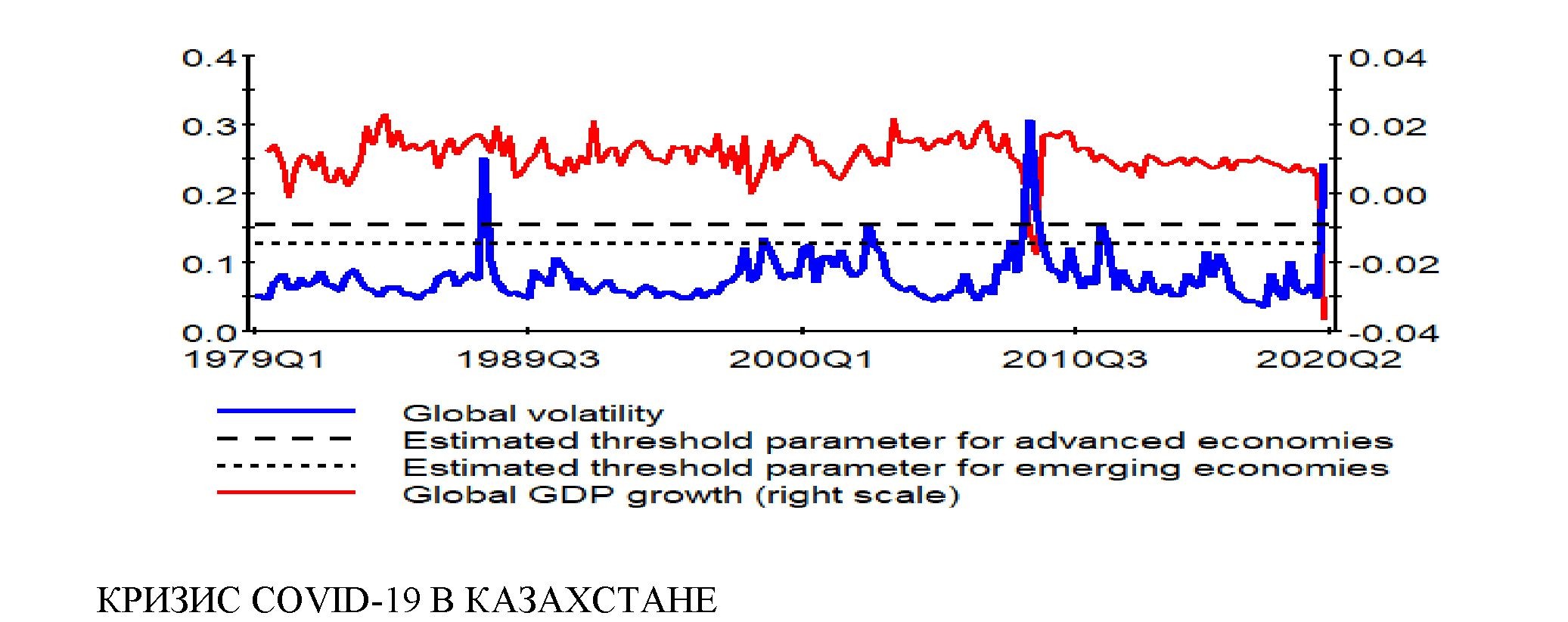

Пандемия Covid-19-это глобальный шок, "как никакой другой", включающий одновременные нарушения как спроса, так и предложения во взаимосвязанной мировой экономике. Со стороны предложения инфекции снижают предложение рабочей силы и производительность, в то время как блокировки, закрытие предприятий и социальное дистанцирование также вызывают перебои в поставках. Что касается спроса, то увольнения и потеря доходов (из-за заболеваемости, карантина и безработицы), а также ухудшение экономических перспектив сокращают потребление домашних хозяйств и инвестиции фирм. Крайняя неопределенность в отношении пути, продолжительности, масштабов и последствий пандемии может создать порочный круг ослабления деловой и потребительской уверенности и ужесточения финансовых условий, что может привести к потере рабочих мест и инвестиций. Ключевые проблемы для любого эмпирического экономического анализа Covid-19 заключаются в том, как определить этот беспрецедентный шок, как учесть его нелинейные эффекты, Как учесть его Межстрановые побочные эффекты (и другие наблюдаемые и ненаблюдаемые глобальные факторы) и как количественно оценить неопределенность, окружающую прогнозы, учитывая его беспрецедентный характер.

Рамочная программа ООН по немедленному социально-экономическому реагированию на кризис COVID-19 предупреждает, что “пандемия COVID-19-это гораздо больше, чем кризис здравоохранения: она затрагивает общества и экономику в их основе. Хотя последствия пандемии будут варьироваться от страны к стране, она, скорее всего, приведет к росту бедности и неравенства в глобальном масштабе.

Оценка последствий кризиса COVID-19 для общества, экономики и уязвимых групп населения имеет основополагающее значение для информирования и адаптации мер реагирования правительств и партнеров для выхода из кризиса и обеспечения того, чтобы никто не остался позади в этих усилиях.

Без принятия срочных социально-экономических мер глобальные страдания будут усугубляться, ставя под угрозу жизнь и средства к существованию на долгие годы вперед. Немедленные меры реагирования в области развития в условиях этого кризиса должны приниматься с оглядкой на будущее. Траектории развития в долгосрочной перспективе будут зависеть от выбора, который страны делают сейчас, и от поддержки, которую они получают.”

Пандемия COVID-19 распространяется с угрожающей скоростью, заразив миллионы людей и практически полностью остановив экономическую деятельность, поскольку страны ввели жесткие ограничения на передвижение, чтобы остановить распространение вируса. По мере роста здоровья и человеческих жертв экономический ущерб уже очевиден и представляет собой самый большой экономический шок, который мир испытал за последние десятилетия.

В «Глобальных экономических перспективах на июнь 2020 года» описываются как ближайшие, так и краткосрочные перспективы воздействия пандемии, а также долгосрочный ущерб, который она нанесла перспективам роста. Базовый прогноз предусматривает сокращение мирового ВВП на 5,2 процента в 2020 году с использованием весов рыночных обменных курсов - это самая глубокая глобальная рецессия за последние десятилетия, несмотря на чрезвычайные усилия правительств по противодействию спаду с помощью финансовой и денежно-кредитной политики. Ожидается, что в более долгосрочном плане глубокая рецессия, спровоцированная пандемией, оставит стойкие шрамы из-за сокращения инвестиций, эрозии человеческого капитала из-за потери работы и обучения, а также фрагментации глобальных торговых связей и связей с поставками.

Кризис подчеркивает необходимость безотлагательных действий для смягчения последствий пандемии для здоровья и экономики, защиты уязвимых групп населения и создания условий для прочного восстановления. Для стран с формирующимся рынком и развивающихся стран, многие из которых сталкиваются с серьезной уязвимостью, критически важно укреплять системы общественного здравоохранения, решать проблемы, связанные с неформальной сферой, и проводить реформы, которые будут поддерживать уверенный и устойчивый рост после того, как кризис в области здравоохранения утихнет.

Во время кризиса важно, чтобы мы делились своими идеями и опытом, помогая друг другу сдерживать и смягчать влияние COVID-19 на финансовую систему и экономику в целом.

Последствия продолжающегося кризиса с коронавирусом ощущаются почти во всех секторах. От розничной торговли и потребительских товаров до развлечений, спорта и, конечно же, путешествий и досуга - каждый сектор подвержен различным воздействиям и сталкивается со своими уникальными проблемами.

Сектор финансовых услуг в настоящее время сталкивается с проблемами по нескольким направлениям: требования к убежищу на месте и социальное дистанцирование означают, что немногие клиенты могут обслуживаться в физическом отделении, что создает дополнительную нагрузку на такие каналы, как поддержка по телефону, онлайн и социальные сети.

Страны с формирующимся рынком и развивающиеся страны сталкнулись с экономическими препятствиями с разных сторон: давлением на слабые системы здравоохранения, упадком торговли и туризма, сокращением денежных переводов, ограниченными потоками капитала и тяжелыми финансовыми условиями на фоне растущей задолженности. Особенно сильно пострадают экспортеры энергоносителей или промышленных товаров. Пандемия и усилия по ее сдерживанию вызвали беспрецедентный обвал спроса на нефть и падение цен на нефть. Спрос на металлы и товары, связанные с транспортом, такие как резина и платина, используемые для автомобильных запчастей, также упали. Несмотря на то, что сельскохозяйственные рынки во всем мире хорошо обеспечиваются, торговые ограничения и сбои в цепочке поставок могут в некоторых местах вызвать проблемы с продовольственной безопасностью.

Посмотрите на новую реальность!

Безусловно, COVID-19 принес ужасные страдания и лишения в большие части мира. И это также заставило компании всех типов коренным образом переосмыслить свои традиционные операционные модели, бизнес-модели и ценностные предложения клиентов. Для индустрии финансовых услуг эта трансформация будет сложной, но и необходимой.

Я считаю, что рынки финансовых услуг будущего будут в значительной степени формироваться теми фирмами, которые способны предвидеть завтрашний день, выполняя при этом приоритеты сегодняшнего дня. Именно они используют опыт COVID-19 в своих интересах и создают возможности, необходимые им для процветания в новой реальности.

Случаи заболевания: Казахстан объявил о своем первом случае заболевания Covid-19 в начале марта. По состоянию на 12 ноября в стране было зарегистрировано 118491 подтвержденных случаев заболевания, 108632 выздоровевших и 1899 смертей.

Потенциал системы здравоохранения: данные за 2016 год свидетельствуют о наличии 4,8 коек на 1000 человек, что примерно соответствует среднему показателю по ОЭСР, а численность работников здравоохранения составляет около 252 000 человек, включая 74 600 врачей. Однако охват населения сильно варьируется по регионам в ущерб сельским районам (61 врач на 10 000 населения в городских районах по сравнению с 15 врачами на 10 000 населения в отдаленных районах). Многие страны ОЭСР с аналогичным уровнем дохода (например, Венгрия, Польша, Турция) продолжают опережать Казахстан по показателям здоровья.

Экономическое воздействие

Сдерживание: учебные заведения, общественные места и несущественные предприятия были закрыты, рабочее время общественного транспорта было ограничено, а города Нур-Султан, Алматы и Шымкент были помещены на карантин.

Деловая активность постепенно начала возобновляться в Нур-Султане и Алматы с учетом эпидемиологической ситуации страны. Во вставке 1 приводится оценка порядка величины потенциального воздействия этих ограничительных мер на активность и ВВП.

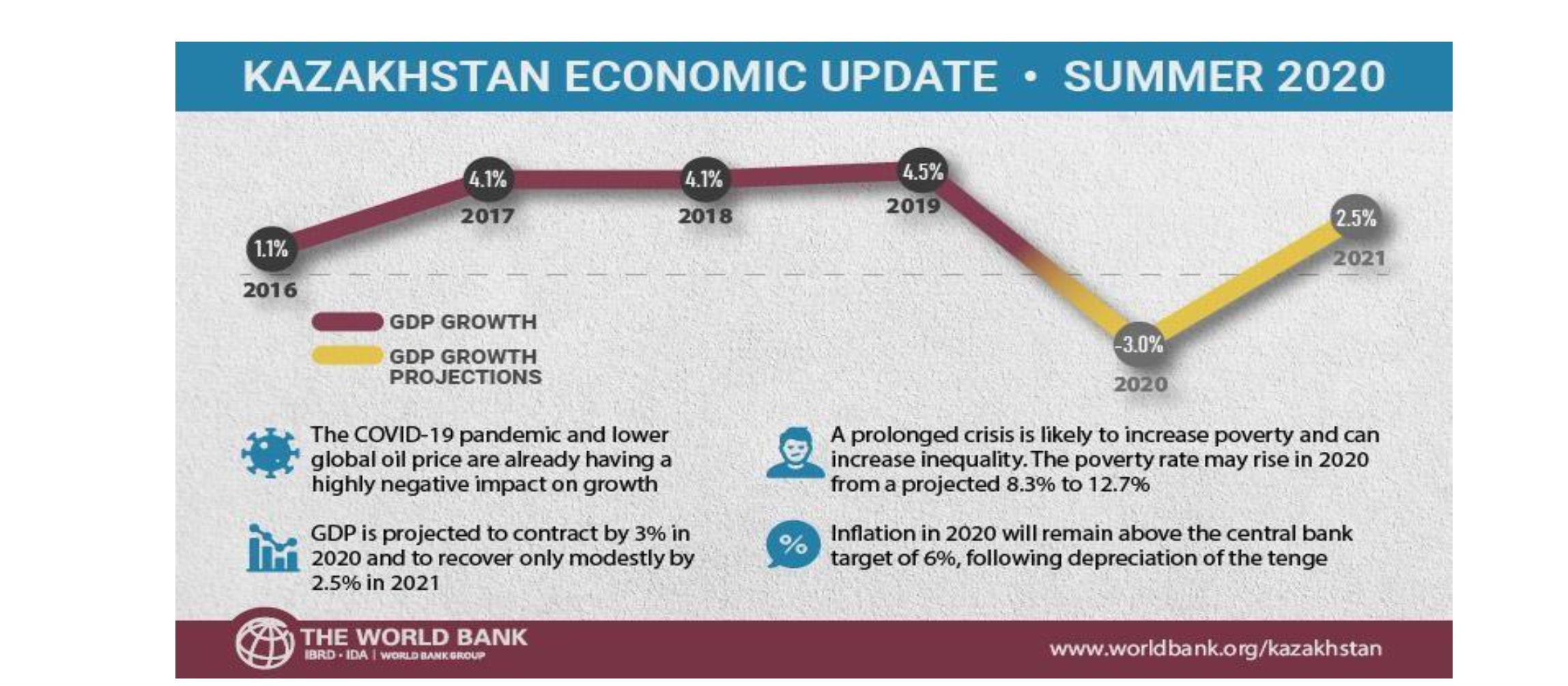

Краткосрочные показатели: по оценкам экспертов, 300 000 малых и средних предприятий прекратили свою работу по всей стране. В Алматы численность рабочих на заводах сократилась на 266 000 человек, а 80% предпринимателей приостановили свою деятельность. По оценкам, не менее 1,5 миллиона граждан находились в неоплачиваемом отпуске или потеряли работу из-за вспышки Covid-19. Согласно официальным данным, на МСП в секторах, наиболее подверженных серьезному воздействию (торговля, туризм и общественное питание), по оценкам, занято более 1,6 миллиона человек. Кроме того, падение мировых цен на нефть с начала марта уже наложило значительные расходы на государственный бюджет. МВФ прогнозирует сокращение примерно на 2,5% в этом году, предполагая, что пандемия и связанные с ней меры сдерживания достигнут пика во втором квартале и уменьшатся во второй половине года (МВФ,2020).

Финансовые рынки: суверенные процентные ставки по 10-летним облигациям, выпущенным в тенге, выросли примерно на 10% с начала марта; аналогично, стоимость соответствующих дефолтных свопов (CDS) увеличилась примерно на 40%. Однако вероятность дефолта в течение одного года остается стабильной. С начала марта тенге обесценился примерно на 14%, особенно по отношению как к доллару, так и к евро.

Глубина падения казахстанской экономики после начала пандемии все еще продолжает уточняться. В первом полугодии она сократилась на 1,8% при наблюдавшемся профиците счета текущих операций в 3,8% к ВВП. Экспорт в январе-мае снизился на 5,5% в годовом выражении, но торговый баланс избежал ухудшения благодаря 9,3% падению импорта. Вопреки падению цен на нефть в марте этого года, заключенные ранее контракты помогли Казахстану нарастить экспорт нефти на 14% в годовом исчислении. В числе наиболее просевших регионов, по данным комитета по статистике, оказались Кызылординская (16,6%), Актюбинская (-4,3%), Павлодарская (-3%) и Мангистауская (-2,4%) области и город Алматы (-10,9%). Все остальные части страны в той или иной степени демонстрировали положительные результаты.

На этом фоне министерство национальной экономики и Национальный банк заключают, что итоги первого квартала оказались неплохим подспорьем для экономики.

181

181

Более глубокого спада ей также помогло избежать увеличение производства товаров на 4,1% (во многом благодаря росту обрабатывающей промышленности на 4,8%), а вместе с ним расширение сектора информации и связи – на 9% и горнодобывающей промышленности – на 2,2%.

Политические реакции

Границы: Казахстан объявил чрезвычайное положение 15 марта. Экспорт некоторых ключевых продовольственных товаров был запрещен, в то время как импорт продовольственных товаров и грузов был сохранен, и был введен предел цен на продовольствие. 30 марта Минсельхоз снял существующий запрет на экспорт муки, но ввел квоты на вывоз пшеницы и муки на время карантина. Правительство закрыло все границы для въезда неграждан и приостановило воздушное и железнодорожное сообщение. Однако, по данным Национальной железнодорожной компании, грузовые перевозки с Китаем и Россией не пострадали, что говорит о том, что некоторые частные компании продолжают работать.

Порядок величины потенциального воздействия ограничительных мер на активность и ВВП Казахстана.

В этой вставке представлены предварительные оценки стоимости мер сдерживания для ВВП. Приведенные ниже оценки не представляют собой прогноз роста в 2020 году, поскольку они не учитывают внешние изменения или силу восстановления внутренней активности по мере ослабления мер сдерживания, что будет частично зависеть от успеха усилий правительства по поддержке домашних хозяйств и фирм в течение периода сдерживания. Скорее, она представляет собой приблизительную оценку верхней границы издержек строгой политики сдерживания.

Используемый здесь метод, адаптированный к ОЭСР (2020), рассматривает детальные категории выпуска для выявления секторов, наиболее непосредственно затронутых мерами сдерживания. Для каждого из этих видов деятельности делаются предположения о том, в какой степени эта деятельность может быть сокращена, причем снижение выпуска продукции колеблется в пределах 50-100%. Таким образом, наибольший спад ожидается в сфере услуг, требующих непосредственного контакта, а также в таких секторах, как путешествия и туризм. Розничная торговля и общественное питание также сильно пострадали, хотя продажи на вынос и онлайн-продажи могут помешать полному прекращению деятельности для некоторых предприятий. Несущественное строительство также отрицательно сказывается на политике сдерживания, влияющей на доступность рабочей силы. И так далее. Вместе взятые, затронутые секторы, охватываемые приведенными ниже оценками, составляют от 60 до 90% экономики Казахстана.

Влияние на годовой ВВП будет также зависеть от того, как долго будут действовать эти меры. Согласно расчетам, строгие меры содержания под стражей длятся примерно два месяца. Они также предполагают общеэкономические меры. Это еще одна причина рассматривать их в качестве верхней границы в Казахстане, где на сегодняшний день самые строгие меры были приняты в трех основных городах, которые вместе составляют около 35% ВВП. Однако эти города также концентрируют выше среднего долю активности в наиболее пострадавших секторах, поэтому воздействие будет пропорционально больше. Кроме того, некоторые ограничения носят общенациональный характер, и в случае распространения вируса, возможно, потребуется ужесточить меры по его ограничению.

Полное прекращение производства предполагается в транспортном производстве и других видах бытовых услуг; сокращение наполовину-в строительстве и сфере профессиональных услуг; сокращение на три четверти-во всех других категориях продукции, непосредственно затронутых прекращением производства. Это только предположения, и реальная ситуация может быть несколько иной, в зависимости от принятых мер по сдерживанию.

Снижение активности, как и в базовом сценарии (см. ниже), в общей сложности на 8 недель приведет к снижению годового ВВП примерно на 7%. После снижения активности, как и во втором сценарии, годовой отрицательный темп роста составит 9%. Опять же, это оценки расходов, а не прогнозы роста, поскольку они не отражают последующие внутренние или внешние изменения на этапе восстановления. Тем не менее, они указывают на существенное, хотя и менее экстремальное сокращение в 2020 году.

Денежно-кредитная политика: после повышения своей процентной ставки в середине марта, когда тенге оказался под давлением, Национальный банк Казахстана (НБК) снизил ее до 9,5% и еще больше расширил диапазон процентных ставок до +/-2%. Кроме того, НБ РК также ослабил операции рефинансирования для коммерческих банков, а для поддержки тенге был введен валютный контроль для государственных предприятий.

Фискальная политика: правительство объявило, что общий антикризисный пакет без учета налоговых льгот и местной поддержки составит 4,4 трлн тенге (примерно 10 млрд долларов США или 6-7% ВВП) (Forbes, 2020).

Были также введены дополнительные меры поддержки малого и среднего бизнеса.

Поддержка работников и социальная помощь: Национальный Фонд социального обеспечения предоставляет субсидии на заработную плату, направляемые через фирмы работникам МСП, находящимся в неоплачиваемом отпуске (42 000 тенге в месяц, или 95 долларов США), до окончания чрезвычайной ситуации. Работникам, потерявшим работу из-за лишения свободы, будет выплачена компенсация в размере 40% от их прежней заработной платы на срок до 6 месяцев. Субсидии на заработную плату будут распространяться по меньшей мере на 1,5 миллиона граждан, пострадавших от вспышки вируса. Кроме того, продуктовые корзины получат дети и взрослые из малообеспеченных семей, получающих адресную социальную помощь (АСП), инвалиды, а также родители, осуществляющие уход за ребенком-инвалидом (Севостьянова, 2020). Власти разослали SMS-сообщения тысячам граждан, имеющих право на получение пособия, информируя их о переводе пособия или предлагая им предоставить данные своего банковского счета для получения перевода пособия. Хотя такой подход может оказаться более быстрым и простым, чем отправка чеков или предоставление гражданам возможности обратиться за помощью, он мог бы быть более эффективным, если бы цифровая инфраструктура была протестирована и защищена до запуска, а правительственные коммуникации были бы более четкими.3

Поддержка фирм: фирмы с падением оборота более чем на 40% могут получить денежную поддержку для покрытия части своих постоянных издержек (до 80%); полная компенсация постоянных издержек будет предоставлена фирмам, вынужденным временно закрыться из-за блокировки. Выплаты НДС и налогов на заработную плату были отложены, и было создано несколько схем гарантирования кредитов для обеспечения дополнительной ликвидности как для малых и средних предприятий, так и для крупных фирм. Банки будут обязаны разрешить предприятиям и предпринимателям, испытывающим проблемы с ликвидностью, отсрочить погашение кредитов до 15 июня. Правила государственного бюджета были смягчены, чтобы стимулировать фронтальную загрузку государственного потребления и платежей частным фирмам.

Гендерные меры: в настоящее время не существует мер, направленных на устранение социально-экономических последствий COVID-19, в частности для женщин. Однако воздействие мер социального дистанцирования на занятость непропорционально велико в секторах с более высокой долей занятости женщин, таких как образование и здравоохранение. Кроме того, значительно возросло число случаев закрытия школ и детских садов потребности в уходе за детьми, которые увеличивают нагрузку на работающих матерей. Последствия кризиса для женщин, особенно работающих матерей, вероятно, будут сохраняться, учитывая высокую отдачу от опыта работы на рынке труда, а также их преобладание в неформальном секторе. В Казахстане, как и во многих других странах, существуют также причины для беспокойства по поводу влияния тюремного

заключения на уровень бытового насилия. В некоторых странах (например, во Франции) приняты конкретные меры по борьбе с насилием в семье, связанным с закрытием доступа.

Прогноз

Комментарии бюро: Казахстан находился в относительно благоприятном положении до пандемии COVID-19, с низкой безработицей, более высоким ростом ВВП и более низким государственным долгом, чем в ОЭСР.

Однако структурные проблемы могут ограничить способность правительства реагировать на кризис:

Сырьевая зависимость: рост Казахстана сильно зависит от экспорта углеводородов, полезных ископаемых и металлов (84% от общего объема экспорта в 2017 году). Нынешнее падение мирового спроса на топливо и металлы уже вынудило правительство пересмотреть государственный бюджет на 2020 год (правительство Казахстана к 2020 году[4]), предусматривающий дефицит бюджета в размере 3,0% ВВП.

В начале марта правительство сообщило, что планирует сократить бюджетные расходы на 1,25 млрд долларов, но с тех пор политика перешла на поддержку спроса.

Слабость частного сектора. Кризис также является ударом по развитию частного сектора в Казахстане.

Государственные предприятия составляют значительную долю экономики Казахстана, в то время как на долю МСП приходится лишь 26,8% добавленной стоимости и 31% занятости, по сравнению с цифрами около 57% и 60-70% в большинстве стран ОЭСР. Подавляющее большинство МСП работают в секторах с низкой добавленной стоимостью, и только 5,2% являются экспортерами, по сравнению со средним показателем 22,8% в Восточной Европе и Центральной Азии (OECD, 2018). В этой связи крупные госпредприятия могут быть в первую очередь затронуты падением мирового спроса на сырьевые товары и экспортируемые товары. Однако замедление темпов роста также сильно ударит по МСП, учитывая их очень небольшой размер и то, что местный спрос на услуги также исчезает из-за мер изоляции и ограничения доступа.

Слаборазвитый финансовый сектор: после кризисов 2008 и 2014-15 годов казахстанский банковский сектор остается слабым, а местные денежные рынки слабо развиты, что приводит к ограниченному доступу к финансированию для предприятий несырьевого сектора. В последние годы объем заимствований сократился, причем особые ограничения были наложены на фирмы за пределами Алматы и Нур-Султана из-за сложных процедур, высоких процентных ставок и жестких требований к обеспечению (ЕБРР, 2019). Слабость финансовой системы ставит под сомнение ее способность эффективно опосредовать принимаемые властями меры по поддержке ликвидности.

Фрагментированная и недофинансируемая система оказания медицинской помощи: общие расходы на здравоохранение в целом остаются относительно скромными (3,1% ВВП в 2014 году по сравнению со средним показателем по ОЭСР в 8,9%). Расходы на здравоохранение, составлявшие 1,8% ВВП в 2014 году, составляли примерно четверть среднего показателя по ОЭСР. Кроме того, доступ к государственным медицинским услугам является дорогостоящим для казахстанских граждан, так как оплата производится из собственного кармана составляют почти 40% от общего объема расходов. Как следствие, расходы на здравоохранение могут составлять более 10% непродовольственного потребления для более чем половины населения. Наконец, региональные различия в обеспечении являются существенными.

Недостаточно оборудованная техническая инфраструктура и нормативная среда. 10 апреля президент выделил техническую инфраструктуру, нормативно-правовую базу и бизнес-процессы государственных органов в качестве основных препятствий для эффективного предоставления социальных услуг гражданам. В частности, цифровая инфраструктура оказалась под серьезной нагрузкой, что сказалось на предоставлении услуг электронного правительства и обучении. Продовольственная безопасность, главным образом для изолированных регионов, станет дополнительной проблемой.

Комментарии: на сегодняшний день на экономику в основном влияет торговый канал в целом и падение цен на сырьевые товары в частности. Полное экономическое воздействие пандемии, скорее всего, обрушится на Казахстан только в ближайшие недели, поскольку число случаев заболевания растет, а влияние внутренних ограничений и слабый внешний спрос становятся очевидными. Объявленные правительством меры оказывают существенную поддержку фирмам и домашним хозяйствам. Однако стоимость этих мер будет еще больше напрягать государственные финансы, уже серьезно пострадавшие от падения цен на энергоносители и связанной с этим неопределенности, и бросит вызов бюджетному пространству, если пандемия и ее разрушительные последствия будут продолжаться. Учитывая структурные проблемы, стоящие перед экономикой, устойчивость на протяжении всего периода замедления будет зависеть от способности системы социальной защиты поддерживать потребление домашних хозяйств, способности банковского сектора обеспечивать ликвидность и способности цифровой инфраструктуры реагировать на возросшие риски.

В этом случае перспективы восстановления будут зависеть не только от успеха правительственных мер, направленных на предотвращение значительного сокращения производительных долгосрочных инвестиций, но и от их способности продвигать реформы, направленные на поддержку диверсификации экономической деятельности и экспорта, изменение роли государства в экономике и расширение возможностей для развития частного сектора. Кризис потребовал быстрого, масштабного государственного вмешательства, долгосрочной целью остается переход к экономической модели, которая в большей степени опирается на предпринимательский динамизм и навыки, а в меньшей-на добычу ресурсов, хотя последняя, безусловно, останется важной для процветания Казахстана. Внешние изменения также, конечно, будут иметь решающее значение, как и для многих малых, зависящих от торговли экономик. Более раннее, более сильное восстановление в Китае и развитых странах мира принесло бы большую пользу Казахстану.

Государственные финансы и макроэкономические показатели Казахстана до Covid-19

В начале пандемии Covid-19 в Центральной Азии макроэкономические показатели Казахстана указывали на стабильный, хотя и не впечатляющий рост, при этом реальный ВВП вырос на 4,1% в 2019 году и низкий уровень безработицы (4,9%). Государственные финансы находились в относительно хорошем состоянии, хотя ненефтяной дефицит существенно вырос в 2019 году, поскольку правительство стремилось решить ряд социальных и региональных проблем с помощью новых инициатив. В целом валовой государственный долг в конце 2019 года был, тем не менее, относительно низким и устойчивым-примерно 21% ВВП. Однако, поскольку с начала марта тенге обесценился примерно на 14% по отношению как к доллару, так и к евро, стоимость обслуживания долга может вырасти. Кроме того, ожидаемое падение государственных доходов и текущие меры по оказанию помощи в связи со вспышкой Covid-19 сократят бюджетное пространство, в то время как глобальный спад повлияет на торговлю и экономическую активность в среднесрочной перспективе, что еще больше потребует вмешательства правительства для поддержки бизнеса и домашних хозяйств.

Инновации для восстановления

Организация Объединенных Наций мобилизовала весь потенциал системы ООН через свои 131 страновые группы, обслуживающие 162 страны и территории, для оказания поддержки национальным властям в разработке планов обеспечения готовности общественного здравоохранения и реагирования на кризис COVID-19.

В течение следующих 12-18 месяцев социально-экономические ответные меры будут одним из трех важнейших компонентов ответных мер ООН на COVID-19, наряду с ответными мерами в области здравоохранения, возглавляемыми воз, и глобальным планом гуманитарного реагирования.

То, что мы слышим от руководителей, - это то, что они хотят учиться на опыте последних нескольких месяцев. Они рассматривают COVID-19 как возможность радикально переосмыслить свой бизнес и операционные модели. И они ищут новые идеи, технологии и возможности, которые помогут им двигаться по пути к выздоровлению.

Финансовые учреждения по всему миру отслеживают и борются с последствиями пандемии COVID-19. Они работают, чтобы понять непосредственные вызовы для общества и экономики, а также их долгосрочное влияние на взаимосвязанную финансовую систему. Они используют свой опыт, чтобы помочь себе и своим клиентам принимать правильные решения в сегодняшней крайне нестабильной операционной среде.

Ведущие финансовые компании не просто выдерживают шторм. Они используют этот опыт в своих интересах и создают необходимые им возможности для процветания в новой реальности.

Совершенно справедливо, что первой реакцией на COVID-19 была защита сотрудников и клиентов. И в дальнейшем это должно оставаться центральным принципом бизнес – стратегии-не только в целях обеспечения непрерывности бизнеса, но и как способ формирования и повышения организационной культуры.

По мере того как COVID-19 оказывает серьезное влияние на бизнес и экономику, компаниям, оказывающим финансовые услуги, необходимо будет обеспечить эффективный обмен информацией с множеством заинтересованных сторон: сотрудников, клиентов, акционеров и регулирующих органов. Ситуация является питательной средой для дезинформации и слухов, поэтому компании, предоставляющие финансовые услуги, должны убедиться, что они четко понимают, какие шаги они предпринимают для борьбы с последствиями COVID-19. Регулирующие органы ожидают, что компании, предоставляющие финансовые услуги, сосредоточат внимание и обеспечат непрерывность своей основной деятельности, включая поддержку своих клиентов. Компаниям, предоставляющим финансовые услуги, необходимо регулярно оценивать свои возможности цифровой связи и способы использования этих возможностей для общения с клиентами и рынком в целом.

В то время как благополучие сотрудников должно оставаться центральным элементом любой стратегии организации, мои беседы с руководителями финансовых служб и отраслевыми аналитиками по всему миру показывают, что ведущие фирмы также сейчас сосредотачиваются на пяти ключевых приоритетах, планируя свой путь к восстановлению.

- Повышение производительности и технологическое обеспечение. Компании, предоставляющие финансовые услуги, ищут способы быстрого ускорения своей цифровой трансформации и внедрения облачных технологий.

- Воссоединение с клиентами. Признавая, что ожидания и потребности клиентов быстро изменились, фирмы в настоящее время реализуют программы, направленные на улучшение взаимодействия с клиентами.

- Создание динамичных экосистем и партнерских отношений. Поскольку бизнес- модели и рыночная динамика продолжают развиваться, фирмы финансовых услуг взаимодействуют с нетрадиционными партнерами для создания новых ценностных предложений для клиентов.

- Внедрение социальной ответственности и цели. По мере того как рынки и экономика стремятся к восстановлению, все чаще звучат призывы уделять больше внимания экологическим, социальным и управленческим соображениям.

- Повышение эффективности управления рисками и гибкости. Ведущие фирмы финансовых услуг сегодня предпринимают шаги по повышению своей способности справляться с внезапными потрясениями и неожиданными рисками в будущем.

Поскольку COVID-19 создает дополнительную экономическую неопределенность и убытки, максимизация прибыли, управление рисками и обеспечение непрерывного здоровья вашего бизнеса требует глубокого понимания меняющихся рыночных условий и государственной политики. Своевременный, углубленный анализ политических и экономических сценариев вспышки и потенциальных путей восстановления экономики отдельных стран становится все более важным для бизнес-планирования и коммерческих решений.

Принять пандемию коронавируса как сбой или удар по всем отраслям или же ориентироваться на «новую» жизнь напрямую зависит от нас самих.

Посмотрите на новую реальность!

Безусловно, COVID-19 принес ужасные страдания и лишения в большие части мира. И это также заставило компании всех типов коренным образом переосмыслить свои традиционные операционные модели, бизнес-модели и ценностные предложения клиентов. COVID-2019 возможность пересмотреть ценности не только в экономике, но во всей нашей жизни. Давайте смотреть на эту хоть и суровую пандемию как шанс изменить нашу с вами жизнь!