Аннотация. В статье рассмотрены особенности функционирования исламских финансов, выделены основные инструменты исламского финансирования. Автором проанализированы ключевые этапы развития исламского финансирования в Казахстане и освещены проблемы, препятствующие его полноценному внедрению. Изложены рекомендации, нацеленные на развитие исламских инструментов.

В Республике Казахстан с каждым днем возрастает потребность в поиске новых финансовых инструментов для укрепления экономической модели развития нашей страны. Одним из таких инструментов является исламское финансирование, обладающее огромным потенциалом.

Казахстан на сегодня принял следующие законодательные поправки в связи с развитием исламского финансирования:

- 12 февраля 2009 года принят Закон Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам организации и деятельности исламских банков и организаций исламского финансирования»

- апрель 2015 года принят Закон, включающий вопросы исламского страхования, банкинга и лизинга

- ноябрь 2015 года принят закон по вопросам организации исламского финансирования (создание условий для выпуска суверенных исламских ценных бумаг и конвертации традиционных банков в исламские банки).

В Казахстане на сегодняшний день работают 2 исламских банка: первый в РК исламский банк Al Hilal . АО «Исламский Банк «Al Hilal» (банк Al Hilal) и первый исламский банк в Казахстане и СНГ, созданный в 2010 году по соглашению Правительств Республики Казахстан и ОАЭ с целью предоставления современных банковских продуктов и услуг в соответствии с правилами и принципами Шариата.

В мае 2019 года банк Al Hilal стал частью одной из крупнейших банковских групп в ОАЭ – группы ADCB (Abu Dhabi Commercial Bank), мажоритарным акционером которой

является Инвестиционный совет Абу-Даби (инвестиционное подразделение Правительства Абу-Даби).

Группа ADCB публично листингуется на фондовой бирже Абу-Даби и имеет высокий кредитный рейтинг: А+ от Fitch Ratings и А от Standard & Poors.

Изначально Банк Al Hilal в Казахстане был сосредоточен на корпоративном секторе, предоставляя исламские финансовые решения для удовлетворения потребностей крупного и среднего бизнеса.

В 2017 году после 7 лет успешной работы с корпоративными клиентами Банк запустил розничное направление бизнеса. И на данный момент предоставляет широкий спектр банковских продуктов и услуг: текущие счета, депозиты, продукты финансирования, расчетно-кассовое обслуживание, казначейские услуги и т.д. через филиалы в городах Алматы, Нур-Султан и Шымкент.

Второй Заман-Банк, который в 2016 году получил разрешение от НБ РК на добровольную реорганизацию банка в форме конвертации в исламский банк, а в августе 2017-го получил лицензию и был переименован в АО «Исламский банк „Заман-Банк“».

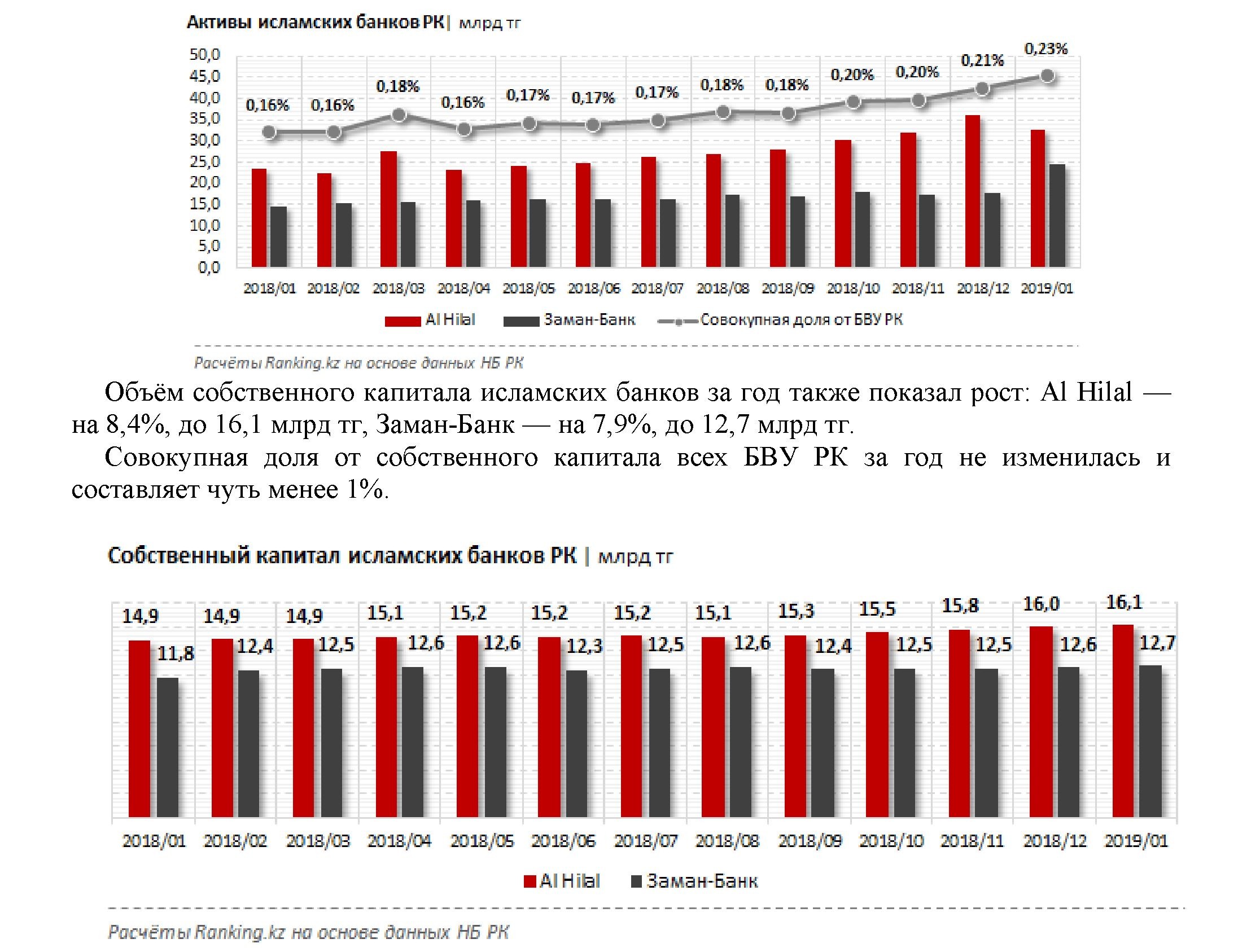

За год совокупная доля исламских банков в активах БВУ РК увеличилась с 0,16% до 0,23%. На конец января 2019 года показатель составил 32,6 млрд тг у Al Hilal (+39,6% за год) и 24,6 млрд тг — у Заман-Банка (+67,4% за год).

Страница 28

Банковская деятельность Al Hilal и Заман-Банка как исламских банков должна соответствовать принципам и нормам шариата. Им запрещено давать и принимать деньги под процент. Вместо этого предполагается партнёрство банка и клиента, где между ними распределяются прибыль и убытки либо банк получает наценку или надбавку при финансировании клиента.

За последний год, к концу января 2019 года, у обоих банков выросли объёмы как ссудного, так и депозитного портфеля. Ссудный портфель Al Hilal увеличился на 37,9%, до 8,8 млрд тг, Заман-Банка — на 7,3%, до 13,8 млрд тг.

Вклады выросли сразу в 2,4 раза у Al Hilal, до 14,4 млрд тг, и в 2,3 раза — у Заман-Банка, до 652 млн тг. При этом и у Al Hilal, и у Заман-Банка в портфеле вкладов существенно преобладают корпоративные депозиты: 94% и 98,5% соответственно.

Исламское финансирование является одним из приоритетов Международного финансового центра»Астана». Для Казахстана это возможность привлечения инвестиций.

МФЦА — первая в регионе площадка, предоставляющая бизнесу системный доступ к быстрорастущему и перспективному сегменту инвестиций — исламским финансам. По различным оценкам, объем этого сегмента в мире составляет более 2,5 трлн долларов с прогнозом роста до 3,8 трлн к 2023 г., или 1% от общих активов мирового финансового сектора. Крупнейшим сектором исламского финансирования является исламский банкинг (оценивается в 1,7 трлн долларов или 70 % от общих активов исламского финансового сектора), кроме него активно развиваются страхование (такафул) и исламский рынок капитала.

Казахстан планирует развивать индустрию исламских финансов в целях появления альтернативных источников финансирования, как для государственных и муниципальных проектов, так и для частных. Для этого в стране и МФЦА создана вся необходимая инфраструктура и нормативная правовая база, соответствующая наилучшим международным практикам и стандартам. Индустрия исламских финансовых услуг в МФЦА включает в себя участников из числа исламских банков, компаний по управлению активами, инвестиционных фондов, такафул- и ретакафул-компаний, иных исламских финансовых организаций, а также ведущих международных институтов исламского финансирования.

Рынок исламского финансирования достаточно большой. Если предыдущие 30 лет - это были традиционные исламские страны Ближнего Востока, Малайзия, то сегодня к возможностям исламского финансирования прибегают многие страны. Очень активное развитие исламские финансы получили в таких странах ,как Великобритания, Люксембург, Япония и Гонконг. Казахстан также рассматривает возможность исламского

Страница 29

Страница 29

финансирования. Это специальное законодательство, которое подразумевает достаточно высокие этические принципы, которые должны коррелироваться в соответствии с нормами шариата. Но опять же, сейчас есть большая дискуссия, какие- то финансовые инструменты рассматриваются многими странами в точном соответствии с исламским финансированием, какие-то придерживаются новых этических стандартов. Но в любом случае Казахстан может рассматривать возможность стать лидером. Но дело не только в самих инвестициях. Исламский банкинг сможет открыть Казахстану двери к совершенно новому классу инвесторов, стремящихся приобрести продукты, соответствующие нормам шариата. Кроме того, исламское финансирование может способствовать повышению уровня проникновения банковских услуг, который, по оценкам Всемирного банка, в Казахстане составляет около 40%. При увеличении исламских финансовых продуктов банки смогут привлечь новых клиентов и осуществить стратегическое позиционирование бизнеса в банковской отрасли.

Если обратиться к истории, то в Казахстане интерес к исламскому финансированию присутствовал еще до принятия страной суверенитета, ведь в 1991 году в РК был создан международный банк «Аль Барака Казахстан», нацеленный на привлечение иностранных инвестиций в казахстанскую экономику. На этот банк возлагались большие надежды, ведь обороты исламского банкинга в мире на тот момент уже составляли около 650-700 млрд долларов при ежегодных темпах роста этой отрасли на уровне 15-20%. Чуть позже на международные рынки исламского финансирования начали выходить казахстанские банки, такие как: «Банк Центр Кредит», «Альянс Банк», «Банк Туран Алем». Однако, волна кризиса, нахлынувшая в 2007 году, серьезно отразилась на, казалось бы, неплохо развивающейся схеме. Западные рынки заимствований закрылись для казахстанских банков, в то время как модель исламского финансирования достаточно успешно прошла через кризисную волну.

Вроде бы приняты все необходимые меры для успешного внедрения и развития исламской модели в РК, но, несмотря на все это, она не пользуется той популярностью в Казахстане, которую пророчили эксперты. Главный вопрос - почему? Если вдуматься в причины замедленного развития исламской модели финансирования в Казахстане, становится ясно, что набор предлагаемых продуктов РК является недостаточным, необходимо проанализировать спрос на рынке, да и нормативно-правовая база отрасли нуждается в доработке. Служба кредитных рейтингов Standard & Poor's назвала еще один немаловажный фактор торможения исламского банкинга в РК. По их мнению, причина кроется в отношении к исламским депозитам. Действующий в Казахстане механизм страхования вкладов не распространяется на такие депозиты и не разрешает банкам поддерживать свои портфели исламских депозитов в случае низких или отрицательных показателей прибыльности базовых активов, которые лежат в основе таких депозитов. Это снижает привлекательность исламских депозитов и создает отрицательные стимулы практически для всех клиентов, за исключением немногих, имеющих высокую склонность к принятию риска. Кроме того, в соответствии с действующим законодательством банки не обязаны резервировать регулятивный капитал под активы, которые финансируются за счет исламских инвестиционных счетов. Необходимо упомянуть и об отсутствии инструментов в РК для управления ликвидностью. В истории были случаи, когда исламским банкам приходилось вкладывать избыточные денежные средства в активы, которые более ликвидны, но имеют низкую доходность, или в менее ликвидные инструменты с более высокой доходностью, но и более высоким риском, поэтому видя такую же ситуацию в Казахстане захотят ли исламские банки рисковать вновь? Как исправить ситуацию. И все же положение не безнадежно. Есть факторы, способные устранить все препятствия и позволить исламской модели занять свою нишу в Казахстане. В первую очередь, необходимы изменения в законодательстве. Необходимые поправки устранили бы сложности внедрения исламского банкинга в традиционные банки. Далее дело осталось бы за малым - обучить персонал казахстанских банков особенностям исламского финансирования и провести разъяснительную работу среди населения по правовым вопросам исламского банкинга, т.к. большинство казахстанских граждан ассоциирует исламскую финансовую модель только с беспроцентным кредитом. Во-вторых, поддержка со стороны государства в плане создания инструментов для управления ликвидности, соответствующих принципам шариата. Например, правительство может принять решение об использовании облигаций сукук (исламский эквивалент облигаций, - прим.) для финансирования некоторых государственных проектов. Конечно же, в таком случае появится необходимость в создании центрального надзорного органа, контролирующего соблюдение принципов шариата. В-третьих, для того, чтобы в Казахстане исламское финансирование стало пользоваться спросом, потребуется серьезная борьба, а лучше полное искоренение коррупционных схем в нашем государстве, а иначе, основанная на шариате исламская модель банкинга просто не выживет в стране, да и смысла в ней уже не будет. Ведь в мусульманских странах, в которых действуют нормы шариата, коррупционные правонарушения - это явление чрезвычайное.

И конечно же, сконцентрироваться на привлечении посредством МФЦА трансграничного исламского финансирования из-за рубежа (например, арабских государств Персидского залива и Малайзии) для реализации крупных инфраструктурных проектов и ГЧП проектов.

- Основы этических (исламских) финансов: учебное пособие / под редакцией Е.А. Байдаулет. – Павлодар: Типография Сытина, 2014. – 326 с.

- Оналтаев Д.О. Исламские финансы. Учебное пособие. –Алматы:-«Таугуль-Принт».- 2015.-282 с.

- https://nationalbank.kz/

- http://ranking.kz/

- https://aifc.kz/