Аннотация. В данной статье рассматриваются возможность внедрения модели исламского стархования Казахстана, а также перспективы ее дальнейшего развитии.

На современном этапе наблюдаются интеграционные тенденции по преобразованию исламской финансовой индустрии в полноценную и функционирующую финансовую систему особенно среди государств – членов ИБР, к 2017 году в регионе Совета по сотрудничеству стран Персидского залива (GCC) более половины финансовых услуг будут соответствовать принципам исламского финансирования. Среди южноазиатских государств этот показатель составит порядка 15-25% от общего объема предоставляемых финансовых услуг. Хотя в некоторых странах доля может оставаться на достаточно низком уровне 1-2%

Дальнейший рост исламского банкинга и исламского финансирования связан с учреждением новых исламских банков и финансовых институтов и их интеграцией в существующую финансовую систему. Учитывая темпы повышение спроса на услуги страхования, можно сказать о перспективах развития рынка такафул. Кроме того, широкое развитие получат небанковские финансовые услуги, благодаря должной поддержке со стороны регулирующих органов. Ввиду растущего объема исламской индустрии финансовые институты, предлагающие исламские финансовые услуги, увеличивают свои инвестиции в научные исследования, ускорив разработку новых продуктов для мобилизации ресурсов, ликвидности и управления рисками. В 2009 году в Республике Казахстан был принят закон «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам организации и деятельности исламских банков и организации исламского финансирования», тем самым было инициировано создание полноценной исламской финансовой системы в рамках финансовой системы Казахстана. Развитие исламского банкинга, а также других элементов исламского финансирования невозможно без исламского страхования.

Понятие исламское страхование, такафул, было введено в середине прошлого века как исламская альтернатива традиционному страхованию - в связи с тем, что последнее содержит элементы, не разрешенные исламом. Шариатские ученые подчеркивают, что запрещение договора традиционного страхования касается не концепции страхования, а ее практического аспекта, то есть того, как оно осуществляется. В такафуле, страхователи (в исламском страховании они именуются участниками) делают взнос из собственных средств в специальный страховой фонд. В случае наступления неблагоприятного события у кого-либо из участников договора, из фонда производится выплата страхового возмещения. Если же по итогам деятельности фонда в нем останется положительный остаток, то он может возвращаться участникам в денежной форме или в виде скидки, так как в отличие от обычных страховых компаний такафул-оператор (исламская страховая организация) является лишь управленцем данного фонда.

Также одной из отличительных черт такафула является обязательное присутствие шариатских экспертов в структуре компании, которые отвечают за легитимность с точки зрения шариата всех операций организации.

В Казахстане, по прогнозу к 2017 году на рынке исламского страхования будут работать 4-6 компаний. ОВС "Халалное страхование "Такафул" является первой и пока единственной компанией в Казахстане, предоставляющей услуги исламского страхования. На настоящий момент она имеет право предлагать только продукты по добровольным видам страхования. По мнению экспертов, у исламского страхования в Казахстане хорошие перспективы: в настоящее время в стране действует более 500 предприятий, производящих халал-продукцию, которые заинтересованы также и в финансировании, отвечающим нормам шариата.

На конец 2012 года число такафул-операторов, представленных более чем 38 странах мира, превысило 180. Как известно, в Казахстане большое внимание уделяется развитию исламского финансирования (основывается на принципах шариата). Одним из вопросов, рассматриваемых экспертами, является возможность внедрения такафул системы. На наш взгляд, наиболее актуальным проблемам, с которыми приходится сталкиваться относятся:

- законодательные рамки деятельности исламского страхования;

- выбор модели управления такафул фондом;

- отсутствие исламских инвестиционных инструментов;

- корпоративное управление.

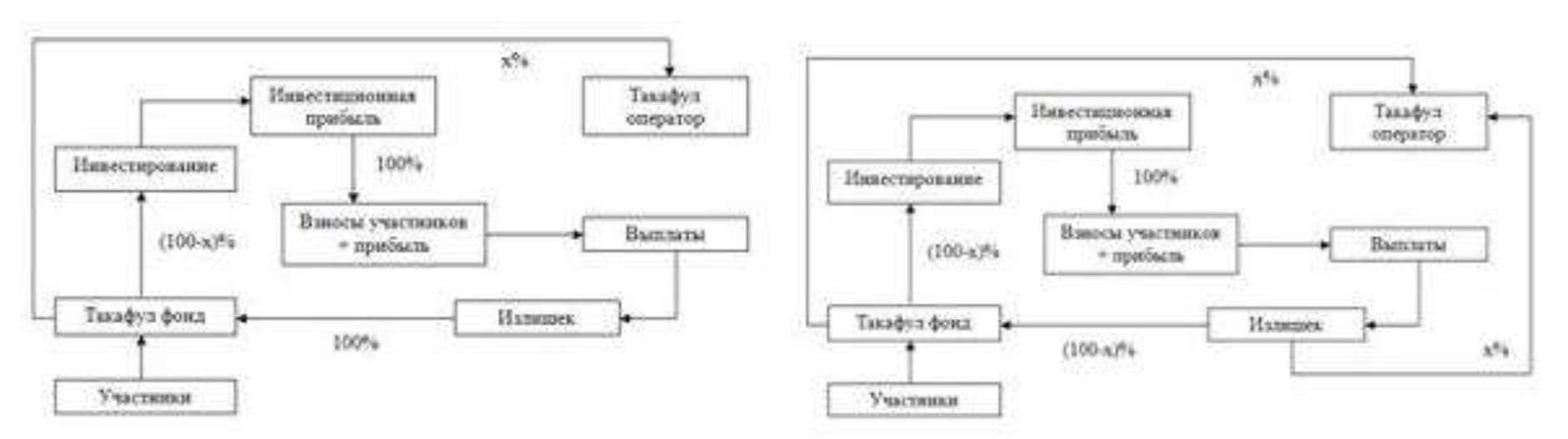

Прибыль исламской страховой организации формируется исходя из типа выбранной модели управления такафул фондом. На современном этапе, наиболее популярными моделями такафул системы являются агентская модель – Вакала популярная в арабских странах, модель с участием в прибыли – Мудараба используемая в Малайзии (а также модифицированные варианты обеих моделей) и комбинированная из этих двух модель – Вакала-Мудараба. Еще одна более специфичная модель – Вакф применяется в Пакистане. В модели Мудараба исламская страховая компания выступает в роли мудариб (доверенное лицо), а участники такафул фонда в качестве рабб-уль-маль (доверитель).

Модель Мудараба подразумевает, что такафул оператор занимается инвестиционным управлением активами страхового фонда и андеррайтингом. Вся инвестиционная прибыль делится между исламской страховой организацией и страхователями согласно заранее установленной пропорции. Страховой излишек (разница между внесенными премиями и выплаченным страховым возмещением) остается в такафул фонде, т.е. в собственности участников.

Рисунок 34 – Модель управления «Мудараба» и «Модифицированная Мудараба»

В модифицированной модели Мудараба страховой излишек распределяется между такафул фондом и такафул оператором в заранее оговоренной пропорции. Все операционные расходы в обеих моделях несет такафул оператор. Вследствие чего доля компании в инвестиционной прибыли часто превышает долю фонда. Среди мусульманских ученых-правоведов существуют различные мнения относительно правомочности ведения исламской страховой деятельности в рамках модели Модифицированная Мудараба. Спорным вопросом в данном случае является концепция пропорционального деления между страхователями и страховщиком страхового излишка. Некоторые эксперты считают, что это противоречит принципам шариата и данный излишек должен полностью принадлежать страхователям.

В рамках модели Вакала, страховая организация действует в качестве агента (вакиль) для страхователей. В данной модели такафул оператор получает установленную сумму вознаграждения – заранее оговоренную долю взносов (пожертвований) страхователей. При этом такафул оператор не участвует в страховой или инвестиционной прибыли.

В модифицированной модели Вакала, аналогично модифицированной модели Мудараба, страховой излишек распределяется между участниками и такафул оператором в заранее оговоренной пропорции. При этом данное распределение также подвергается активной критике и носит не абсолютную правомочность в системе исламского страхования. В обоих вариантах модели Вакала покрытие операционных расходов происходит за счет средств выплачиваемых оператору в качестве вознаграждения.

Рисунок 35 – Модель управления «Вакала» и «Модифицированная Вакала»

В настоящее время некоторыми финансовыми регуляторами и международными финансовыми организациями рекомендуется использовать гибридную модель Вакала- Мудараба. Гибридная модель является комбинацией моделей Мудараба и Вакала. Такафул оператор получает фиксированную долю взносов, уплаченных страхователями плюс долю от прибыли, полученную от инвестиционной деятельности. Среди такафул операторов во всем мире гибридная модель Вакала-Мудараба завоевывает все большую популярность.

Следует отметить, что модель «Вакала» во многом напоминает действующую в Казахстане модель функционирования обществ взаимного страхования. Гибридная модель «Вакала- Мудараба» наиболее схожа с принятой моделью в традиционном коммерческом страховании. Пакистанская модель «Вакф» обладает уникальной особенностью формирования вакф-фонда, что может дать значительные конкурентные преимущества при привлечении клиентов. Модели «Модифицированная Вакала» и «Модифицированная Мудураба» являются наименее привлекательными с точки зрения участника такафул фонда, так как подразумевают деление страхового остатка, наличие которого трудно отнести к заслугам оператора.

На наш взгляд, следует внедрять исламское страхование на территории Казахстана в рамках модели «Вакала» для производственных кооперативов (обществ взаимного страхования) и в рамках гибридной или «Вакф» модели для акционерных обществ. Также возможен вариант внедрения исламского страхования в рамках всех указанных моделей. Тогда использование такафул оператором той или иной модели будет являться конкурентным критерием. Но при этом могут возникнуть проблемы в адаптации законодательства для применения модели Вакф вследствие невозможности юридического закрепления прав собственности на вакф фонд ни за оператором, ни за участниками.

Хотелось бы отметить, что исламское страхование существенно отличается от традиционного, в том числе в принципах инвестирования, предоставления гарантий и управления. Таким образом, процесс внедрения исламского страхования в Казахстане будет достаточно сложным и трудоемким.

Учитывая сложившуюся ситуацию на рынке Казахстана, а также рост популярности исламского финансирования в мире, вследствие мирового финансового кризиса, является актуальным проведение исследования по вопросу внедрения исламского страхования в Республике Казахстан.

Помимо основных запретов исламской финансовой системе присущи следующие принципы:

- разделение риска – в исламе запрещается передавать риск за денежное (или иное) вознаграждение от одной стороны договора другой или же третьему лицу. Все участники договора обязаны в равной (или соответствующей их участию) степени разделять риски присущие сделке;

- ненарушаемость договоров – исполнение договорных обязательств является важнейшей из обязанностей сторон сделки;

- деньги рассматриваются исключительно как потенциальный капитал, реальным капиталом они считаются лишь после того как вкладываются в производственную деятельность.

По мнению большинства мусульманских ученых-правоведов, традиционное страхование не соответствует нормам шариата, так как в нем присутствуют такие запрещенные элементы как риба – ростовщичество, гарар – неопределенность и мейсир – азарт. В традиционных страховых компаниях элемент риба отражается в области инвестиционной деятельности: инвестирование активов страховой организации в облигации и другие виды долговых ценных бумаг с фиксированным размером платежа.

К примеру, в Малайзии, где рынок исламского страхования является наиболее развитым в мире, большая часть клиентов такафул организаций являются не мусульманами. Также продукты исламского страхования пользуются большой популярностью в Европе, в частности в Великобритании. На сегодняшний день страны Европы и Центральной Азии рассматриваются специалистами в области исламского финансирования как наиболее перспективные в плане развития системы исламского страхования.

Список литературы:

- Сухарев С.Г. Состояние страхового рынка Республики Казахстан // Финансы. - 2002. - N12. - С.61-62.

- Выступление министра экономики и бюджетного планирования Рк Б.Султанова на заседании правительства РК от 24.04.2009 г.