Аннотация: В статье проведен анализ строительной индустрии в РК, а также на основе анализа выявлены проблемы и перспективы развития данного сектора.

Введение. Строительный сектор в казахстане остается как одним из важных секторов экономики, так и одним из наиболее привлекательных направлений инвестирования. На долю данного сектора приходиться до 6% ввп казахстана, в плане занятости строительный сектор обеспечивает порядка 700 тыс. Рабочих мест.

Тенденции умеренного экономического роста, наблюдаемые с начала 2017 года, продолжатся и во втором полугодии 2017 года. По оценкам ра рфца, номинальный объем ввп казахстана может достигнуть порядка 48 трлн. Тенге. При этом, рост реального ввп прогнозируется на уровне 2,3-2,5% в 2017 году.

Методы. Стабилизирующаяся макроэкономическая ситуация с умеренным ростом реального ввп будет иметь определенный эффект на строительный сектор казахстана. Объем выполненных строительных работ в номинальном выражении демонстрирует положительную динамику. В среднем, за период 2012-2016 гг. Прирост объема строительных работ составил порядка 9,4%. Максимальный прирост за период 2012-2016 гг. Был зафиксирован по итогам 2016 года – 13,9%, чему в большей степени способствовало строительство объектов экспо-2017. По итогам 2017 года, прирост, в соответствие с нашей оценкой, будет незначительным и составит около 1,5%-2%.

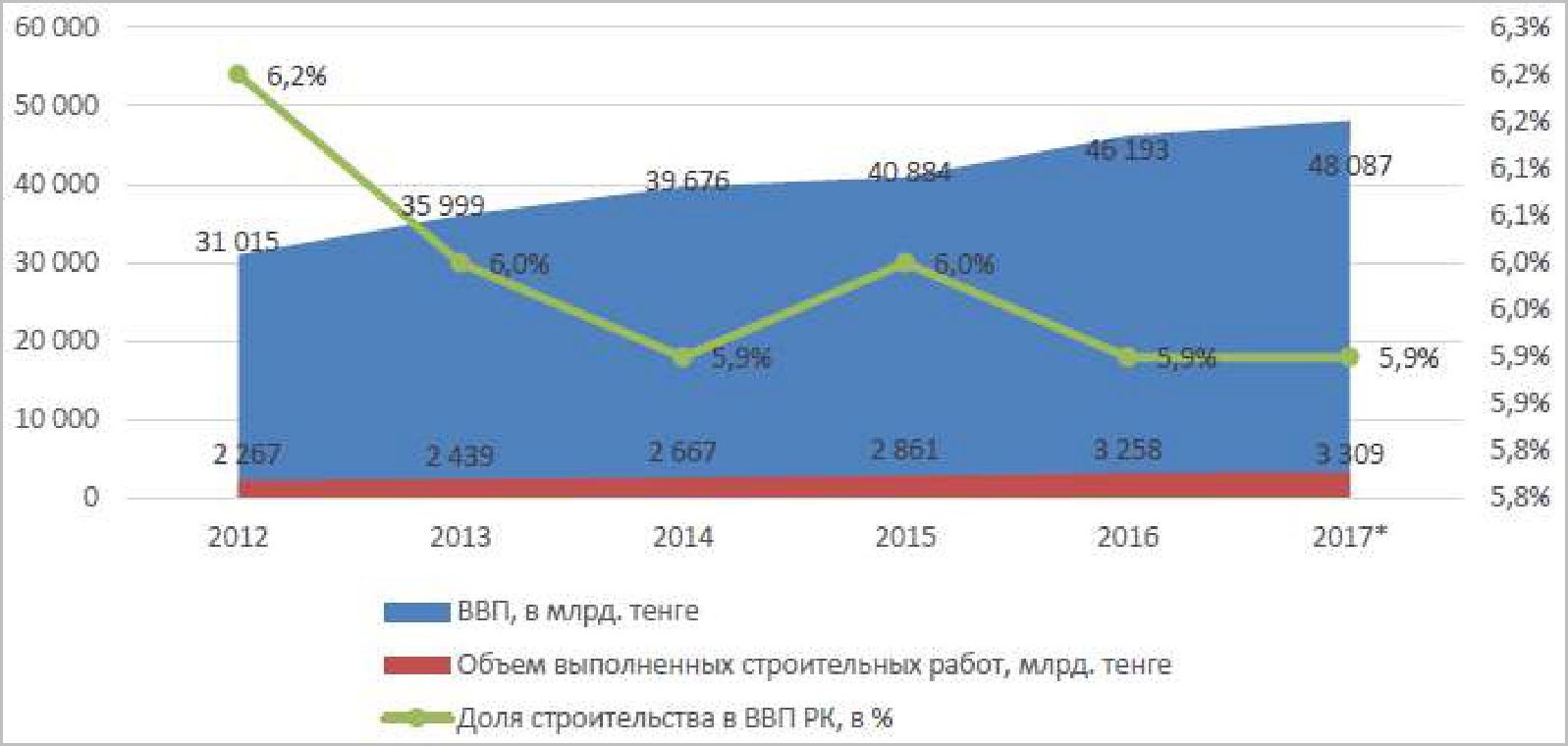

Диаграмма 1. Доля строительства в ВВП РК,%

Источник: Комитет по статистике РК, РА РФЦА, * - прогнозные данные

По оценкам ра рфца, в 2017 году доля строительного сектора к ввп казахстана останется без изменений – около 5,9%. Несмотря на умеренный экономический рост и сдерживаемый уровень потребительской инфляции в пределах установленного коридора, волатильность национальной валюты и снижение реальных доходов населения, обладающих некоторым отложенным по времени эффектом, будут являться основными сдерживающими факторами роста.

Результаты и обсуждение. По итогам 2016 года в строительном секторе казахстана функционирует порядка 32 тысячи организаций различных форм собственности. При этом доля действующих юридических лиц в отрасли строительства составляет чуть более 13% от общего количество действующих в республике организаций. Прирост действующих юридических лиц за последние 5 лет составил около 34%. По итогам 2017 года ра рфца не ожидает значительных изменений в количественном составе организаций, задействованных в строительном секторе.

Как все отрасли промышленности, строительных сектор также является чувствительным к различным макроэкономическим факторам. Существенный прирост по количеству ликвидированных организаций наблюдался в 2014-2015 гг., что, по нашему мнению, связано с резким обесценением национальной валюты, когда в феврале 2014 года тенге обесценился на 20%, а в августе 2015 года был объявлен переход к режиму свободно плавающего курса. Не представляется возможным оценить, какое количество компаний были добровольно ликвидированы, а какие были признаны банкротами.

По размерности в секторе преобладают малые предприятия с численностью занятых до 100 человек – их доля составляет порядка 98%. Сократилось количество крупных организаций, действующих в отрасли строительства: со 189 организаций в 2012 году до 171 по итогам 2016 года. Тенденция к сокращению наблюдается и среди предприятий со средней численностью занятых (от 100 до 250 человек), их количество сократилось с 739 по итогам 2012 года до 381 в 2016 году.

Количество подрядных строительных организаций относительно стабильно и варьируется в пределах 7-7,5 тыс. Компаний. По итогам 2017 года ра рфца предполагает,что их численность сохранится в данном диапазоне. По формам собственности в строительной отрасли преобладает частный капитал, доля которого составляет около 95%. В 2016 году почти вдвое увеличилось количество подрядных организаций с государственным участием, что, возможно, связано со строительством объектов экспо- 2017.

Диаграмма 2. Количество подрядных строительных организаций в разрезе форм собственности, в ед.

Интересен факт того, что в 2014 году при относительной стабильности количества подрядных организаций, произошло существенное изменение внутренней структуры – часть организаций в разрезе частной формы собственности была переведена в категорию компаний с иностранной формой собственностью. По итогам 2015 года можно наблюдать возврат к ранее установившейся структуре. Основная цель данных изменений не ясна, но предполагаем, что это связано с регуляторными изменениями в законодательстве.

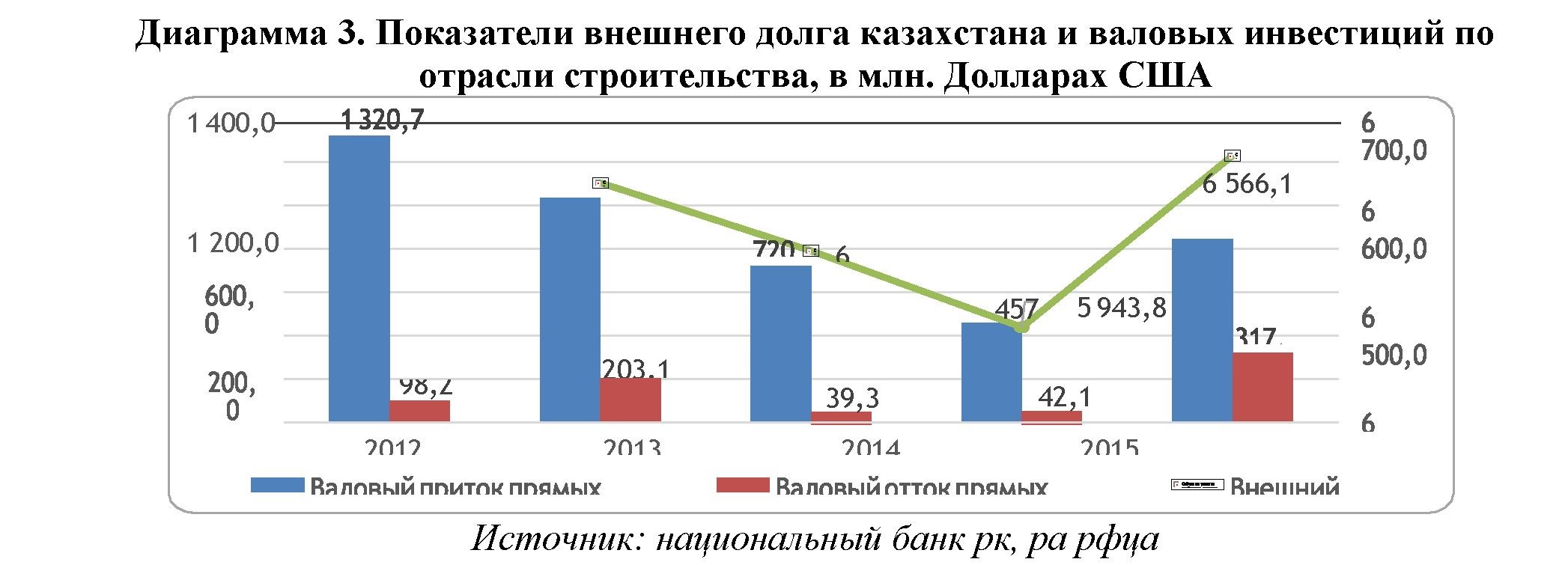

Строительный сектор казахстана, как и все отрасли производства, прибегает к внешним источникам фондирования. Удельная доля строительства во внешнем долге республики демонстрирует стабильную тенденцию, его значения за период 2013-2016 гг. Не превышали 4%. По итогам 1-го квартала 2017 года внешний долг казахстана составил 165 501 млн. Долларов сша. Доля строительства в нем приблизилась к значению в 3,9% или 6 437,1 млн. Долларов сша. По нашим оценкам, 2017 год не предполагает значительных изменений, доля строительства сохранится на уровне 2016 года.

В отношении валового притока прямых иностранных инвестиций в строительный сектор, в период 2012-2015 гг. Отмечается тенденция к сокращению. По итогам 2016 года наблюдается увеличение объема инвестиции, прирост которого составил порядка 84,5%. Мы

20

связываем данный приток с интересом иностранных инвесторов к казахстану в рамках строительства объектов экспо-2017.

По итогам же 1-го квартала 2017 года значение валового притока отрицательно и составило -197,4 млн. Долларов сша ввиду отрицательного значения суммы реинвестированного дохода. По итогам 2017 года, мы предполагаем, что прямые валовые инвестиции в строительный сектор буду соответствовать уровню 2015 года.

Доля инвестиций по отрасли строительство составляла 3%-5% от общего объема иностранных инвестиций за период 2012-2016 гг. По итогам 2017 года данная доля сохранится на уровне 4%.

В отношении валового оттока прямых инвестиций отмечаем, что интерес казахстанских инвесторов к инвестициям в зарубежный строительный сектор за период 2012-2016 гг. Составил порядка свыше 749 млн. Долларов сша. Удельная доля объема инвестиций в общем объеме валового оттока незначительна и составляет в среднем 1,6%.

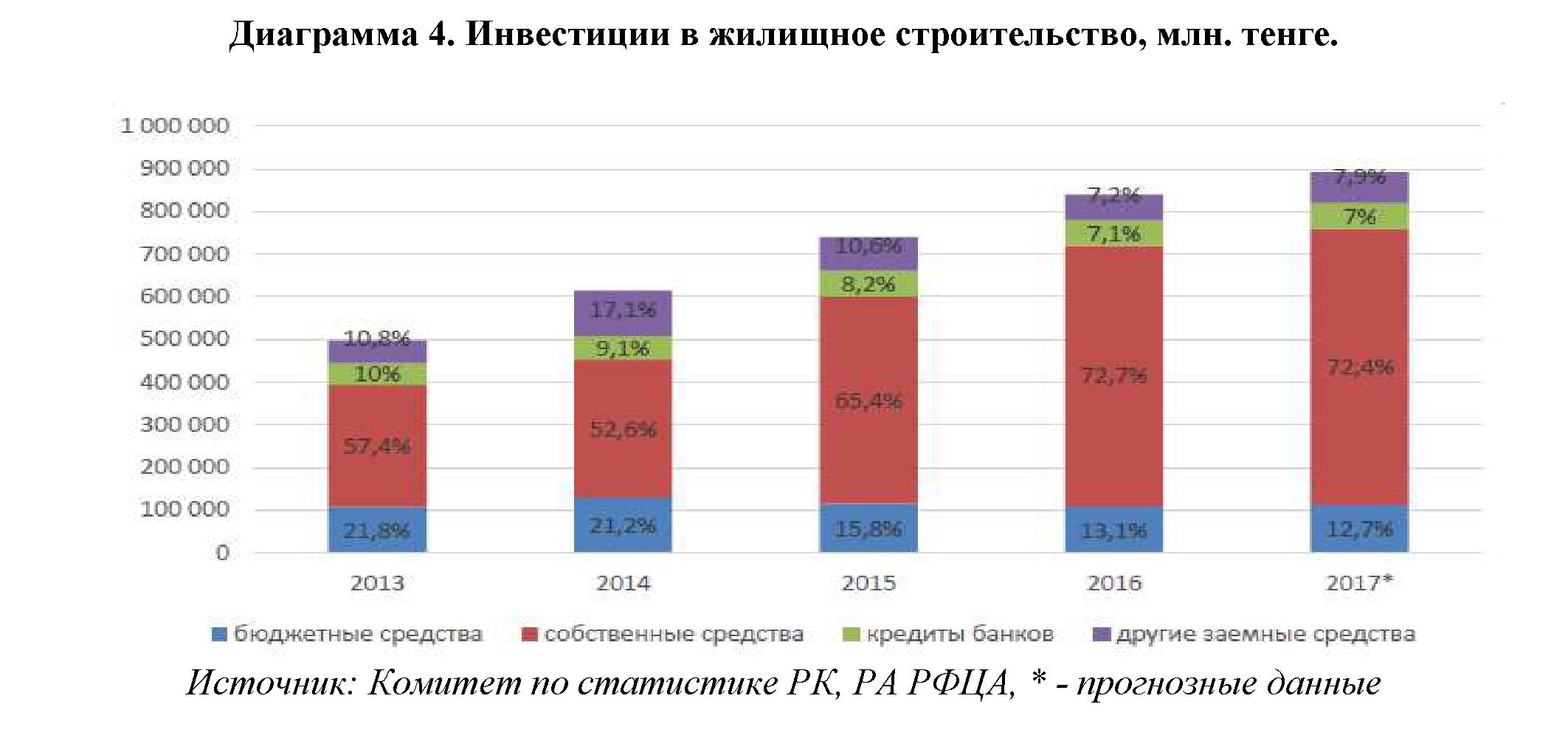

В качестве источника финансирования инвестиций в жилищном строительстве строительные организации, преимущественно, используют собственные средства, удельная доля которых в общем объеме инвестиций существенно возросла. Темп прироста является неоднородным, в среднем за период 2012-2016 гг. Составляет порядка 24%.

Участие банковского кредитования в жилищном строительстве незначительно. За период 2012-2016 гг. Объем кредитования варьируется в пределах 50-60 млрд. Тенге. Удельный вес ежегодных государственных субсидий, по сравнению с другими отраслями промышленности, можно считать достаточно высоким, но и он имеет тенденцию к сокращению.

Сам объем ежегодных инвестиций в жилищное строительство возрастает. В среднем, прирост составляет около 15%. По итогам 2017 года строительный сектор, по нашим оценкам, получит инвестиций в объеме порядка 891,6 млрд. Тенге или 2,7 млрд. Долларов сша. По структуре инвестиций не ожидается значительных изменений.

Согласно данным национального банка рк, можно отметить сокращающуюся концентрацию строительного сектора в ссудном портфеле банковского сектора. Удельная доля строительного сектора сократилась с 14% в 2012 году до 7,4% по итогам 2016 года. В отличие от непроизводственного сектора, характеризующегося высокой долей оборачиваемости и приносящий более быстрый и высокий доход, строительный сектор играет важную роль в развитии экономической и социальной системах государства, участвует в создании конечного продукта и увеличивает реальный ввп. Но банки неохотно

21кредитуют реальный сектор экономики ввиду высоких производственных рисков и невысокой маржинальности. С особой осторожностью выдаются кредиты строительным организациям после кризиса в ипотечной сфере 2008-2010 годах.

21кредитуют реальный сектор экономики ввиду высоких производственных рисков и невысокой маржинальности. С особой осторожностью выдаются кредиты строительным организациям после кризиса в ипотечной сфере 2008-2010 годах.

Доля долгосрочного фондирования строительного сектора составляет более 80%, что, по нашему мнению, является положительным фактором для поддержания полного операционного цикла производства и снижает риски, которые чреваты замедлением или остановкой производства.

Последствия ипотечного кризиса 2008-2010 гг. Можно наблюдать в 2012-2013 гг, когда доля просроченной задолженности достигала до 40%. В дальнейшем, благодаря различным мерам, направленным на снижение объема просроченной задолженности, показатель просроченной задолженности к кредитам банков сократился до 7,5% по итогам 2015 года.

Интересен факт того, что в 2014 году при относительной стабильности количества подрядных организаций, произошло существенное изменение внутренней структуры – часть организаций в разрезе частной формы собственности была переведена в категорию компаний с иностранной формой собственностью. По итогам 2015 года можно наблюдать возврат к ранее установившейся структуре. Основная цель данных изменений не ясна, но предполагаем, что это связано с регуляторными изменениями в законодательстве.

Согласно общему классификатору видов экономической деятельности (окэд) строительство в казахстане подразделяется на строительство зданий и сооружений, гражданское строительство и специализированные строительные работы, при условии, что они выполняются как часть общего строительного процесса, с дальнейшим делением по направлениям.

Согласно данным комитета по статистике мнэ рк, ежегодный объем работ, выполняемых по виду деятельности «строительство» с 2012 по 2016 год вырос с 2 667 млрд. Тенге до 3 258 млрд., показав стабильную динамику роста. По нашим оценкам, объем выполненных строительных работ по итогам 2017 года составит чуть более 3 309 млрд. Тенге.

Согласно данным национального банка рк, можно отметить сокращающуюся концентрацию строительного сектора в ссудном портфеле банковского сектора. Удельная доля строительного сектора сократилась с 14% в 2012 году до 7,4% по итогам 2016 года. В отличие от непроизводственного сектора, характеризующегося высокой долей оборачиваемости и приносящий более быстрый и высокий доход, строительный сектор 22

Согласно данным национального банка рк, можно отметить сокращающуюся концентрацию строительного сектора в ссудном портфеле банковского сектора. Удельная доля строительного сектора сократилась с 14% в 2012 году до 7,4% по итогам 2016 года. В отличие от непроизводственного сектора, характеризующегося высокой долей оборачиваемости и приносящий более быстрый и высокий доход, строительный сектор 22

играет важную роль в развитии экономической и социальной системах государства, участвует в создании конечного продукта и увеличивает реальный ввп. Но банки неохотно кредитуют реальный сектор экономики ввиду высоких производственных рисков и невысокой маржинальности. С особой осторожностью выдаются кредиты строительным организациям после кризиса в ипотечной сфере 2008-2010 годах.

Заключение. Доля долгосрочного фондирования строительного сектора составляет более 80%, что, по нашему мнению, является положительным фактором для поддержания полного операционного цикла производства и снижает риски, которые чреваты замедлением или остановкой производства.

Последствия ипотечного кризиса 2008-2010 гг. Можно наблюдать в 2012-2013 гг, когда доля просроченной задолженности достигала до 40%. В дальнейшем, благодаря различным мерам, направленным на снижение объема просроченной задолженности, показатель просроченной задолженности к кредитам банков сократился до 7,5% по итогам 2015 года.

Прогноз по строительному сектору Казахстана в 2019 году ожидается стабильно положительный, мы будем наблюдать прирост показателей в абсолютном выражении и рост сектора, в целом, благодаря стимулирующим мерам, предпринимаемыми для улучшения экономической ситуации в рамках различных государственных программ.

Список использованных источников:

- отчет РФЦА

- Толеген Е.Т. Предпринимательский сектор – основа экономики Казах-стана// Астана: «Экономика, Финансы, Исследование». 2008. №1. С.112-115.

- Дауранов И., Курбанова Г. И др. Малый бизнес Казахстана: тенденции и проблемы развития. Алматы:LEM, 2002. 167c.

- Медведев Д. Доля малого бизнеса в ВВП РФ составила 13-15%. // Материалы заседания круглого стола представителей малого и среднего бизнеса РФ. Москва, 2008. С.1.

- Накипова Г. Н. Предпринимательство и экономический рост: теорети-ческий аспект. Алматы: Транзитная экономика. 2006. №4 (55).