В современной экономической науке не до конца определена сущность понятия «рынок углеводородного сырья». По мнению автора работы [1, 19], «рынок углеводородного сырья» является обобщающим выражением экономических отношений по купле-продаже извлеченных запасов энергетического сырья, представленных для товарного обмена в целях удовлетворения внутренних и мировых потребностей.

В работах по экономической теории нередко понятие «рынок углеводородного сырья» адекватно понятию «нефтяной рынок», а понятие «нефтяной сектор» — понятию «нефтедобывающий комплекс». Представляется обоснованным считать рынок углеводородного сырья более широким по содержанию по сравнению с нефтяным рынком, поскольку рынок углеводородного сырья структурно включает рынок газа и газового конденсата, а также рынок нефтепродуктов. Нефтяной сектор и нефтедобывающий комплекс — практически идентичные понятия, поскольку в равной степени имеют отношение к добыче углеводородов. Нефтегазовый комплекс образуют не только нефтедобывающие производства, но и производства по переработке углеводородов, а также субъекты транспортной инфраструктуры. При этом подразумевается присутствие газового конденсата как постоянного и сопутствующего сырьевого продукта при добыче нефти, который обособляется только на этапе транспортировки и потребления. Запасы нефти и газа составляют нефтегазовый ресурсный потенциал товарного рынка углеводородов.

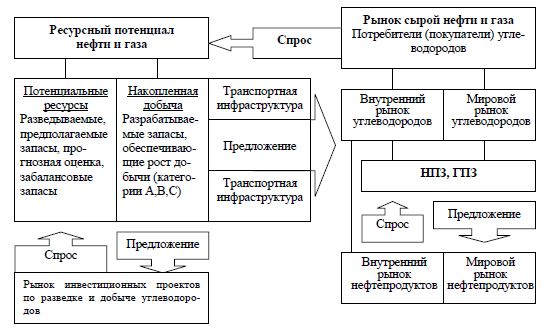

По мнению автора работы [1, 19], в состав рынка углеводородного сырья нужно включить рынок геологических и геофизических разработок, пригодных к промышленному освоению, и перспективных месторождений нефти и газа, рынок товарной (добытой и готовой к экспорту) сырой нефти и газа, рынок транспортировки углеводородов, рынок нефтепродуктов, рынок товаров и услуг для обеспечения деятельности нефтегазового комплекса (рис.).

Как видно из рисунка, рынок нефти тесно привязан к мировому спросу и предложению на сырые углеводороды и нефтепродукты. Мировой рынок нефти входит в число самых развитых товарных рынков мира с механизмом развитой конкуренции со стороны как поставщиков, так и потребителей.

Рыночными процессами на международном рынке нефти и газа, как на любом рынке товаров и услуг, правят законы спроса и предложения, позволяющие совершать сделки на взаимовыгодных условиях. А нефть занимает центральную позицию в обеспечении энергетических потребностей все-

го мира. Это предопределяет роль нефтедобывающих стран в качестве гарантов рыночной стабильности.

В настоящее время, располагая лишь одним процентом мировых запасов нефти, ЕС потребляет почти 1/5 произведенной в мире нефти. Сейчас больше чем 15 % суммарного нефтяного импорта ЕС поступает из России, и после расширения ее доля будет увеличиваться. Нефтяной баланс США еще менее устойчив по сравнению с ЕС. Хотя США имеют только 3 % мировых запасов нефти, они потребляют % ее мирового производства. Американская экономика кардинально зависит от импорта энергоносителей, она «проглотит» через 4-5 лет все собственные запасы страны, если откажется от импорта. Однако нефтяные запасы стран-соседей США относительно велики. Так, у Мексики — почти такие же, как у США; на американском континенте в целом находится приблизительно 15 % глобальных нефтяных запасов.

Китай, где проживает % населения земного шара, потребляет в настоящее время только 7 % мировой нефти — немного меньше, чем Япония. Однако потребление Китая растет с индустриализацией страны. По прогнозам, к 2020 г. Китай станет вторым потребителем нефти после США. Чтобы обеспечить устойчивость поставок, китайские компании осуществили связанные с производством энергоносителей инвестиции в более чем 20 странах, включая Россию. Большая часть текущего импорта Китая поступает с Ближнего Востока, но Китай пытается диверсифицировать свой нефтяной импорт, проявляя немалый интерес к российским нефтяным запасам.

Мировые разведенные запасы нефти в основном сконцентрированы на Ближнем Востоке. Пять ближневосточных стран обладают почти 2/3 глобальных запасов: Саудовская Аравия (25 %), Ирак (11 %), Объединенные Арабские Эмираты (9 %), Кувейт (9 %) и Иран (9 %). По некоторым расчетам, иракских разведанных нефтяных запасов США хватило бы на 17 лет, при условии, что потребление останется на текущем уровне. Вне Ближнего Востока самые большие нефтяные запасы имеют Венесуэла и Россия. Венесуэла обладает приблизительно 7 %, Россия — почти 5 % глобальных запасов нефти. Россия производит 10 % нефти, в то время как потребляет только 4 %. Это означает, что приблизительно каждый второй баррель нефти, произведенный в стране, уходит за рубеж [2, 136-137].

Необходимо отметить, что в последние годы многие страны смогли серьезно облегчить себе решение экономических проблем с помощью иностранных вложений. Так, число стран, постоянно привлекающих прямые иностранные инвестиции, за последние 30 лет выросло с 85 до 170. По оценке

Совета Безопасности Российской Федерации, объем инвестиций, необходимый для поддержания относительной экономической безопасности, не должен быть меньше 25 % ВВП. По странам большой семерки этот индикатор варьирует в пределах 55-80 % [3, 74].

На данном этапе экономического развития нефтегазовый сектор Республики Казахстан является основным источником валютно-финансовой стабильности в стране. Это обусловлено не только огромными валютными поступлениями от продажи нефти, но и значительными иностранными инвестициями в развитие отрасли.

На сегодняшний день доля инвестиций в нефтегазовый сектор составляет около 85 % в структуре прямых инвестиций республики. Это в значительной мере способствует получению 40 % поступлений в государственный бюджет [4, 42].

В целом привлечение иностранных инвестиций в нефтедобычу является необходимым условием достижения следующих целей:

- обеспечение необходимой базы для перевооружения всей нефтяной отрасли, перевода ее на современные передовые технологии добычи и переработки нефти;

- реализация проектов развития производственной и социальной инфраструктуры регионов дислокации предприятий нефтегазового комплекса;

- обеспечение на базе развития его звеньев значительных валютных поступлений от последующего экспорта нефти и нефтепродуктов.

Причем с ростом инвестиций в нефтедобычу, как показывает опыт, наблюдается и рост инвестиций в другие сектора экономики. По данным проведенных исследований авторами работы [5, 68], математический метод парной корреляции показывает коэффициент инвестиций в разные секторы экономики на единицу инвестиций в нефтедобычу Казахстана. В частности, получены следующие результаты:

- горно-добывающая промышленность — 0,9995;

- обрабатывающая промышленность — 0,8398;

- строительство — 0,795;

- торговля, ремонт автомобилей и изделий домашнего пользования — 0,856;

- транспорт и связь — 0,6078.

Учитывая, что значения коэффициентов парной корреляции составляют достаточно весомую величину, можно отметить, что на перечисленные отрасли экономики оказывают положительное влияние инвестиционные процессы в нефтедобычу.

Среди инвесторов — компаний, проявивших доверие к политике республики в сфере привлечения иностранного капитала, следует назвать наиболее крупные, с мировой известностью: «Шеврон», «Мобил», «Амоко», «Тексако» (США), «Аджип» (Италия), «Бритиш газ», «Бритиш петролеум» (Великобритания), «Эльф Акитен» (Франция), «СтатОйл» (Норвегия), «ЛУКОйл» (Россия), китайская национальная нефтегазовая компания (КННК). Присутствие столь авторитетных нефтяных компаний в Казахстане доказывает, что нефтегазовая отрасль страны относится к числу наиболее значимых инвестиционных проектов [6, 69-70].

Принятая на Западе методология определения всех разведанных запасов нефти предполагает разбиение их на группы, главным образом, в соответствии с экономической целесообразностью их освоения. Говоря о запасах, обычно имеют в виду доказанные запасы, добыча которых при существующих технологиях и рыночных условиях экономически обоснована. Учитывается неоднородность запасов по себестоимости, физико-химическим свойствам, коэффициенту извлечения, стоимости транспортировки и т.д. Условно запасы стран можно разделить на группы исходя из себестоимости добычи нефти и ее доставки. Самая дешевая нефть на Ближнем Востоке, далее идут Венесуэла, Индонезия, Нигерия, Россия, Мексика и штат Техас (США). Самая высокая себестоимость добычи нефти на Аляске, в Северном море и в Канаде. Все группы стран укалываются в интервале от 1 до 15 долларов за баррель [7, 127].

Углеводородный потенциал Казахстана является достаточно значительным в общем объеме мировых запасов. По подтвержденным запасам нефти республика входит в число ведущих стран мира. По запасам углеводородного сырья занимает второе место после Российской Федерации среди всех республик СНГ. Доказанные запасы составляют по нефти 3,6 млрд. т, по конденсату

— 1,9 трлн. м3 газа [8, 55].

На территории республики на сегодняшний день установлено 203 месторождения углеводородного сырья, из которых в настоящее время разрабатывается 77. В Западном Казахстане находится 90 % месторождений из числа разведанных, на которые приходится 98,2 % эксплуатируемых месторождений [4, 43].

Путь к большой нефти Казахстана был длительным и нелегким. Открытие и освоение гигантских нефтяных и газоконденсатных месторождений: Тенгиз, Имашевское — в Атырауской области; Карачаганакское — в Западно-Казахстанской; Кенкиякское и Жанажольское — в Актюбинской области в подсолевых палеозойских отложениях — исключительно важное событие 1978-1980 гг. и в истории становления нефтяной отрасли республики.

Основной потенциал развития нефтяной промышленности Казахстана на ближайшие годы связывается с рядом конкретных проектов. И в первую очередь это Тенгизский проект, реализуемый компанией «Тенгизшевройл» на месторождении Тенгиз. К настоящему времени здесь успешно завершена опытно-промышленная разработка основных продуктивных горизонтов. Она позволила достаточно детально изучить потенциал месторождения и обосновать стратегию развития проекта. На предыдущей стадии разработки был достигнут уровень добычи нефти в 12 млн. т в год. Планируется поэтапный вывод месторождений на уровни годовой добычи 20-22 млн. т (146-161 млн. баррелей) и 30-33 млн. т нефти в год (219-241 млн. баррелей). Такие показатели будут достигнуты не просто за счет расширения производственных мощностей, а с помощью принципиально новых в техническом и технологическом отношении решений, в частности, внедрения систем вытеснения нефти обратноза- качиваемым попутным газом. Эти процессы будут осуществляться при давлениях нагнетания газа, содержащего до 20 % сероводорода, на уровне 600 атм. и выше. Подобного опыта в мировой практике нефтедобычи еще не было.

Крупный объем добычи углеводородов обеспечивает Карачаганакский проект. Карачага- накское месторождение находится в Западно-Казахстанской области близ городка Аксай и содержит 1,2 млрд. т нефти и конденсата, 350 млрд. м3 газа. Добыча началась в 1984 г. Месторождение эксплуатируется в рамках Соглашения о разделе продукции сроком на 40 лет Карачага- накской интегрированной организацией КИО, созданной между Правительством Казахстана и консорциумом, куда вошли «Аджип» (32,5 %), «Бритиш Газ Интернешнл» (32 %), «Шеврон Тексако Оверсис Петролеум Инк.» (20 %) и «Лукойл» (15 %). Современные технологии нефтедобычи должны обеспечить рост добычи на месторождении Карачаганак: планируется вывод его на уровень 10,5 млн. т (78 млн. баррелей) жидких углеводородов в год.

Казахстан имеет существенные запасы нефти, относимые к категории нетрадиционных. Это прежде всего месторождения высоковязких нефтей, в частности Каражанбас и Северные Бузачи, разрабатываемые соответственно компаниями «Каражанбасмунай» и «Шеврон Тексако Норд Бузачи». По расчетам уровень добычи нефти на них должен составить 2,5-3 млн. т в год. Компании планируют широкое применение современных технологий.

Ожидается устойчивое развитие ряда нефтегазовых проектов в Актюбинской области: Жана- жольский и Кенкиякский, реализуемые компанией «Актобе-мунайгаз»; Алибекмола и Кожасай — компанией «Казахойл-Актобе».

Важное стратегическое значение для нефтяной промышленности Республики Казахстан имело открытие месторождения Кумколь в Кызылординской области, с остаточными извлекаемыми запасами 87,7 млн. т, относящегося к нефтегазовой провинции Южно-Тургайской впадины.

Освоение месторождения Кумколь дало толчок развитию в регионе нефтеперерабатывающей промышленности с достаточно реальными перспективами последующего развития нефтехимии. Продуктивные горизонты месторождения Кумколь имеют неглубокое залегание, нефть малосернистая, парафинистая, содержание бензина составляет около 25 %. Размеры утвержденных запасов только по этому месторождению позволяют рассчитывать на увеличение текущей добычи в ближайшие годы до 5 млн. т нефти в год.

В Кызылординской области обнаружено еще семь месторождений, с суммарными запасами 38,3 млн. т, наибольший интерес среди которых для освоения представляет Кызылкия [4, 45].

Месторождение Узень расположено на полуострове Мангышлак. Остаточные извлекаемые запасы оцениваются в 230 млн. т. Для восстановления данного месторождения выделен заем в размере 109 млн. долларов США на 17 лет, который позволит значительно увеличить добычу. Ввод таких месторождений, как Лактыбай, Восточный Сазтобе, Западный Елемес, а также увеличение добычи на месторождениях Каракудук, Арман и Тенге (суммарные извлекаемые запасы по которым составляют 37 млн. т) также позволят в перспективе увеличить добычу углеводородов в республике.

Кроме разведанных запасов, Республика Казахстан располагает и значительными прогнозными ресурсами. Так, выявленные прогнозные ресурсы углеводородов в казахстанском секторе Каспийского моря (КСКМ) позволяют в перспективе довести добычу нефти с месторождений до 100 млн. т в год и удерживать его на этом уровне в течение 25-30 лет.

Правовым основанием проведения нефтяных операций в КСКМ служат Указы Президента Казахстана, имеющие силу закона, от 28 июня 1995 г. «О нефти», от 27 января 1996 г. «О недрах и недропользовании», а также соглашения между Республикой Казахстан и Российской Федерацией о разграничении дна северной части Каспийского моря от 6 июля 1998 г. и протокола к нему от 13 мая 2002 г. В мае 2003 г. Указом Президента Казахстана была утверждена Государственная программа освоения казахстанского сектора Каспийского моря. Она основана на принципах международного взаимовыгодного сотрудничества и соблюдения интересов Республики Казахстан, снижения рисков при заключении контрактов на недропользование и комплексного использования природных ресурсов, а также соблюдения международных стандартов и обеспечения экологической безопасности каспийского региона.

Согласно программе период освоения Каспия разделяется на три этапа, различающихся содержанием мероприятий и работ. На первом этапе (2003-2005 гг.) были созданы условия комплексного освоения. В этой связи осуществлены мероприятия по комплексной оценке потенциала Каспия и оценке воздействия нефтяных операций на окружающую среду, развитию инфраструктуры и сервисной индустрии.

В настоящее время реализуется второй этап освоения сектора (2006-2010 гг.) — ускоренное освоение. Основные мероприятия этапа: начало морской добычи углеводородов, планомерное выставление на тендеры новых морских блоков, исполнение национальной нефтегазовой компанией функций оператора по морским проектам, совершенствование требований к охране окружающей среды, соответствующих международным экологическим стандартам, мониторинг всех морских проектов, разработка и осуществление дополнительных природоохранных мероприятий, соответствующих повышенным экологическим стандартам, подготовка и переподготовка казахстанских специалистов для нефтегазового комплекса и смежных отраслей, создание инфраструктуры для береговой поддержки морских операций и строительство дополнительных трубопроводных мощностей.

На третьем этапе (2011-2015 гг.) — стабилизации добычи — морская добыча достигнет стабильно высокого уровня, и в морских операциях будет преобладать эксплуатационная деятельность. При этом будут введены дополнительные мощности для экспортной транспортировки углеводородов и создана индустрия переработки нефти и газа, которая будет обеспечивать утилизацию сопутствующих компонентов.

На Каспии казахстанские нефтяники активно сотрудничают с россиянами. Так, в соответствии с соглашением между двумя странами о разграничении дна северной части моря в целях осуществления суверенных прав на недропользование реализуются проекты по освоению месторождений Курмангазы, Хвалынское и Центральное.

Участниками проекта «Курмангазы» являются казахстанская национальная компания «КазМунайГаз» и российская национальная компания «Роснефть». 6 июля 2005 г. они подписали соглашение о разделе продукции. Согласно СРП на «Курмангазы» должны быть пробурены две скважины. Однако после того, как первая скважина оказалась сухой, бурение второй решили перенести на более поздний срок, для выявления наиболее перспективных на нефть и газ участков структуры, для выработки обоснованных рекомендаций о месте и глубине заложения разведочной скважины № 2.

Среди новых морских проектов — Тюб-Караган, Аташ и Жамбай. Первые два участка исследуются совместно с российской компанией «Лукойл». Основной целью разведочных работ является уточнение геологического строения участков, выявление перспективных нефтегазоносных объектов и структур, детальное изучение последних, поиск залежей нефти и газа. Морской участок Тюб- Караган расположен в центральной части казахстанского сектора Каспийского моря и занимает площадь 1372 км2. В настоящее время на данном участке проводится работа по анализу и обобщению геолого-физических данных с целью уточнения точки заложения второй разведочной скважины и оценки перспективности на нефть и газ Центральномангышлакской зоны поднятия, прилегающих к структуре Тюб-Караган.

На участке «Аташ» в 2006 г. проводились дополнительные геолого-разведочные работы. На участке «Жамбай Южный — Южное Забурунье» сейсморазведка и геофизические исследования проведены, идет подготовка к бурению.

В целом главной целью освоения казахстанского сектора Каспийского моря и развития нефтегазового комплекса республики является обеспечение устойчивого экономического роста путем рационального и безопасного освоения ресурсов углеводородов, развития сопутствующих отраслей эконо- мики. Для этого требуется и дальнейшее расширение сотрудничества в нефтегазовой отрасли путем реализации совместных проектов в нефтегазовой индустрии, где интересы и права сторон будут реализовываться на взаимовыгодных условиях.

Обладание огромными углеводородными ресурсами позволяет всем нефтяным державам эффективно решать социально-экономические, технологические, финансовые и валютные проблемы. Углеводородное сырье является уникальным источником получения товарной продукции широкого ассортимента, что определяет его важную роль в стратегии развития государства. Предпочтение же продажи сырой нефти будет способствовать количественному увеличению нефте- и газодобычи, но оставит на прежнем уровне структуру перерабатывающего комплекса, к интенсивному увеличению потенциала которого стремится любая страна, обладающая углеводородными ресурсами.

Список литературы

- Лиухто К. Российская нефть: производство и экспорт // Вопросы экономики. — 2003. — № 9. — С. 136-146.

- Карибджанов Е.Финансовая глобализация и мировой нефтяной бизнес // Қаржы-қаражат — Финансы Казахстана. —— № 1. — С. 71-76.

- Шакуликова Г. Вопросы потенциала нефтегазового комплекса Казахстан // Қаржы-қаражат — Финансы Казахстана. — № 4 — С. 42-47.

- Баймуратов У., Панин В. Нефтегазовый сектор экономики и финансовая система Республики Казахстан // Қаржы-қаражат — Финансы Казахстана. — 2003. — № 5. — С. 67-70.

5. Нургожаев К. Анализ использования иностранных инвестиций в нефтеперерабатывающей отрасли // Каржы-қаражат — Финансы Казахстана. — 2004. — № 4. — С. 69-73.

6. Кокурин Д., Мелкумов Г. Участники мирового рынка нефти // Вопросы экономики. — 2003. — № 9. — С. 123-135.

7. Школьник В. Перспективы развития и инвестиционные возможности нефтегазового сектора Казахстана // Экономист. — 2003. — № 11. — С. 55-60.