В условиях рыночной экономики требуются новые подходы к управлению: на первый план выходят экономические, рыночные критерии эффективности, повышаются требования к гибкости управления. Экономическая среда в настоящее время нестабильна. Научно-технический прогресс и динамика внешней среды заставляют современные предприятия превращаться во все более сложные системы. Для обеспечения управляемости таких систем необходимы новые методы, соответствующие сложности внешней и внутренней среды предприятий. Новым словом в управлении стало появление контроллинга как функционально обособленного направления экономической работы на предприятии, связанного с реализацией финансово-экономической комментирующей функции в менеджменте, обеспечивающей принятие оперативных и стратегических управленческих решений.

Контроллинг включает в себя установление цели предприятия, текущий сбор и обработку информации для принятия управленческих решений, осуществление функций контроля отклонений фактических показателей деятельности предприятия от плановых, а также, что наиболее важно, подготовку рекомендаций для принятия управленческих решений. Координируя, интегрируя и направляя деятельность всей системы управления предприятием на достижение поставленных целей, контроллинг выполняет функцию «управления управлением» и является синтезом планирования, учета, контроля, экономического анализа, организации информационных потоков и многого другого.

Занимая особое место в системе управления предприятием, контроллинг осуществляет информационное обеспечение принятия решений в целях оптимального использования имеющихся возможностей, объективной оценки сильных и слабых сторон предприятия, а также во избежание банкротства и кризисных ситуаций [1, 3].

Как известно, Казахстан вступил в 2008 г. с новыми экономическими достижениями. «В 2007 г. темпы роста экономики составили 8,5 %, а в целом с 2001 г. экономика росла в среднем по 10 % в год.

Сформированы значительные резервы страны, которые составляют порядка 40 млрд. долларов США, включая средства Национального фонда. Именно наличие значительных накоплений сыграло ключевую роль в поддержании стабильности финансовой системы страны.

Стабильным остается социальный климат. С 2000 г. расходы государственного бюджета на образование, здравоохранение и социальное обеспечение увеличились более чем в 5 раз. Социальной защитой государства охвачено свыше 5 млн. человек. Это вдвое больше, чем пять лет назад.

Мы постоянно повышаем объемы поддержки наших пенсионеров. Стабильно растут пенсионные накопления населения, объем которых превысил 1,1 триллиона тенге.

Растет социальная инфраструктура. Только в 2007 г. по республике было построено 76 школ и 23 объекта здравоохранения.

Нам удалось остановить демографический спад.

В рамках Государственной программы жилищного строительства за прошедшие три года введено свыше 18 млн. кв. метров жилья, превысив наши планы на 2,2 млн. кв. метров.

Поступательная динамика во всех сферах общественной жизни — это свидетельство роста нашей экономики, эффективности социальной политики и стабильности политических процессов» [2, 1].

Сегодня в условиях ухудшения мировой конъюнктуры и реализации задачи по вхождению Казахстана в число 50 наиболее конкурентоспособных стран мира и индустриализации страны на основе формирования 30 корпоративных лидеров, поставленные Президентом республики в Посланиях народу Республики Казахстан в 2006 и 2007 гг., предъявляются новые требования и к развитию контроллинга, который должен развиваться как часть системы управления. Это означает необходимость изменения существующих механизмов планирования, контроля и координации. Выполнение этих требований предполагает реинжиниринг системы контроллинга.

Реинжиниринг предприятия занимает центральное место как особый вид менеджмента, способный обеспечить предприятию в течение долгосрочного периода такие конкурентные преимущества, которые позволяют занять сильную конкурентную позицию, достигнуть высокого уровня прибыльности и устойчивого финансового положения.

Реинжиниринг предприятия рассматривается как специальный вид менеджмента с целью повышения адаптации предприятия к изменяющимся условиям рыночной среды. Реинжиниринг предприятия определяется как процесс радикальной перестройки, перепроектирования и внедрения организационно-технологических и структурных изменений производственных и обслуживающих их систем с целью значительного улучшения главных показателей деятельности организации.

Глобальные изменения, происходящие в мировой экономике, связанные с информатизацией и технологизацией факторов и моделей экономического роста, оказывают значительное влияние как на внешние экономические условия (изменение рыночной конъюнктуры, усиление конкуренции, институционализации экономик и др.), так и на характер внутрихозяйственной деятельности предприятий. Это приводит к изменению принципов в организационной структуре управления, направлениях технологического развития, совершенствовании инновационного и инвестиционного проектирования, трансформировании содержания стратегического и тактического маркетинга.

Организационное и технологическое развитие бизнес-процессов и систем в странах рыночной экономики базируется на готовности к проведению процессов и принятию решений в нестабильной, основанной на прорывах и скачкообразных множественных предкризисных и кризисных ситуациях, экономической обстановке. В рыночной экономике кризис связывают не только с отрицательными факторами (ликвидация, банкротство убыточных производств, кризис ликвидности, рентабельности и пр.), но и с созидательными процессами (обновление, конструирование финансово устойчивых и быстро растущих компаний). Именно для этих целей применяется реинжиниринг [3, 13-14].

Основополагающих принципов реинжиниринга системы контроллинга три: принцип процессноориентированной интеграции задач, принцип самоответственности и самоуправления, принцип ориентации на клиента. В процессе реинжиниринга изменяются в первую очередь задачи контроллинга и его организационная структура. Кроме того, меняется инструментарий системы контроллинга, после чего начинается отработка новых правил на практике.

В основе реорганизации задач контроллинга лежит идея самоконтроллинга. Цель контроллинга состоит не в управлении менеджерами со стороны, а в содействии им в процессе самоуправления. В рамках системы самоконтроллинга на уровне управления также практикуется идея отказа от распре

деления работ. Функции контроллинга начинают выполнять отдельные менеджеры (полностью или, как минимум, частично). Самоконтроллинг можно понимать как реинтеграцию задач контроллинга в систему менеджмента.

При новом распределении задач следует иметь в виду, что часть из них, которые до сих пор выполнялись контроллером, должна остаться именно у него. Смысл самоконтроллинга не состоит в том, чтобы сделать контроллера безработным. Как правило, сначала определяется, какая часть задач контроллинга должна быть передана менеджеру, а затем — в какой степени в процесс контроллинга будут вовлечены другие сотрудники компании.

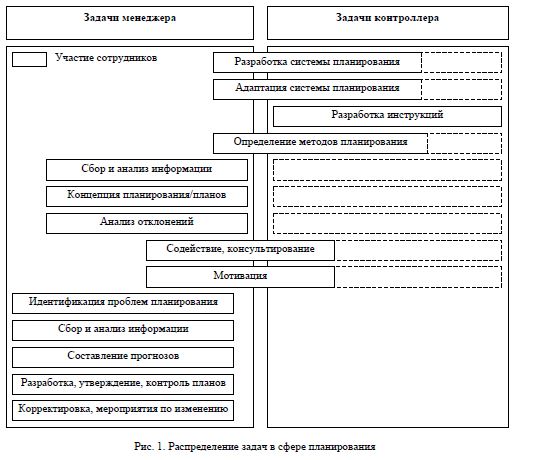

В ходе реинжиниринга системы контроллинга происходит перераспределение задач, связанных с процессом планирования, контроля и информационного обеспечения. На первом этапе анализируются все возможные действия, связанные с выполнением перечисленных функций. Далее обсуждается, кто конкретно будет отвечать за отдельные этапы этих процессов. При реструктуризации задач контроллинга следует иметь в виду, что менеджеры структурных подразделений компании, как правило, хорошо знают специфику своих участков работы. Этот факт является аргументом в пользу того, что выполнение функций контроллинга должно смещаться на линейные должности. Одновременно следует обеспечить единство и сквозной характер выстраиваемых систем. Это задача централизованной службы контроллинга. Таким образом, важно найти «золотую середину» между близостью к «месту событий» и способностью отследить общий их ход. Пример того, как новое распределение задач может выглядеть применительно к системе планирования, представлен на рисунке 1.

Задачи контроллера

Перераспределение задач влияет на организацию отдела контроллинга. Как правило, речь идет о его сокращении, поскольку объем выполняемых задач существенно уменьшается. Однако на этапе реструктуризации объем работы контроллера может существенно увеличиться, так как ему приходится выполнять многочисленные дополнительные функции — организационные, координирующие и пр. Контроллер также на первых порах оказывает содействие и консалтинговые услуги сотрудникам, которые начинают выполнять новые для себя задачи. Следствием этого может быть даже увеличение штата отдела контроллинга. Однако в конечном итоге, после того как установлены и отработаны новые «правила игры», важно не допустить сохранения увеличенной численности в отделе контроллинга. Выполнение этих задач означает повышение степени централизации и снижение степени специализации в работе отдела контроллинга. Дополнительно следует продумать порядок распределения задач между контроллером и менеджером.

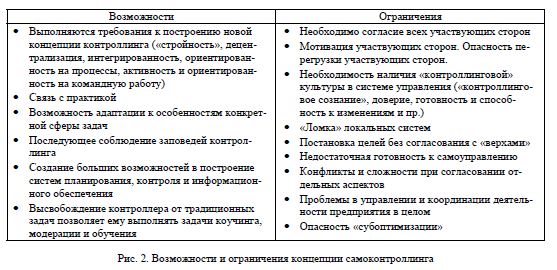

В этом смысле возможной формой организации отдела контроллинга является смешанный вариант, включающий элементы штабного и линейного подразделения. Возможности и ограничения системы самоконтроллинга представлены на рисунке 2.

Контроллинг можно понимать как управленческую функцию, выполняемую каждым менеджером. Другими словами, руководящий персонал должен уметь самостоятельно интерпретировать возникающие отклонения, понимать и прогнозировать последствия принимаемых управленческих решений. В идеальном случае менеджер сам выполняет все задачи контроллера, связанные с выполнением своих управленческих задач. А контроллер в этом случае выполняет роль консультанта или тренера, помогающего менеджеру выполнять контроллинговую функцию самостоятельно. Основной принцип при этом: «Так много самоконтроллинга, насколько это возможно, так много стороннего контроллинга, насколько это необходимо».

Реинжиниринг организации контроллинга предполагает усиление акцентов процессной ориентации. Жесткое разделение работ между исполнителями уже не соответствует требованиям, выполнение которых необходимо для решения описанных выше задач. Необходимо объединение взаимосвязанных задач. При поддержке менеджеров в процессе выполнения ими функции самоконтроллинга важно анализировать все действия, входящие в цепочку создания стоимости.

Контроллинговые задачи, которые необходимо решать при выполнении тех или иных бизнес- процессов, поручаются ответственным за их выполнение. Не нужны специализированные контроллеры процессов. Команды, как правило, хорошо знают свои бизнес-процессы, поэтому способны планировать, управлять, контролировать, координировать и документировать отдельные действия, включаемые в процессы. В большинстве случаев ответственность за ключевые бизнес-процессы возлагается на процесс-менеджеров. Система контроллинга передает в распоряжение команд соответствующие инструменты и информацию, необходимые для самостоятельного управления бизнес- процессами, оцениваемыми по тем или иным ключевым показателям. Эти инструменты должны быть простыми, гибкими, ориентированными на рынок и пользователей, а также многомерными. Команды процессов получают не только монетарную, но и немонетарную информацию — показатели, характеризующие количество (объем), время, качество и технические аспекты.

Кроме того, организация контроллинга должна удовлетворять требованиям ориентации на клиента. При этом контроллеру следует ориентироваться на потребности клиентов внутри компании и предоставлять в распоряжение коллег инструментарий, позволяющий соблюсти ориентацию на клиента на уровне предприятия в целом — например, метод расчета целевых затрат.

Описанные изменения позволяют сформировать новое понимание роли контроллинга в компании. Контроллинг в современных условиях выполняет функцию внутреннего советника (консультанта), располагающего знаниями о продуктах, клиентах и процессах. Центральные характеристики «нового контроллинга» объединены на рисунке 3.

Следует понимать, что система контроллинга никогда не бывает «готовой» окончательно. Изменения в стратегии, обусловленные ситуацией на рынке, означают необходимость изменения внутрифирменных процессов и структур, что, в свою очередь, означает необходимость адаптации существующей системы контроллинга. Изменения могут быть также обусловлены внедрением новых разработок в области контроллинга.

Внедрение системы контроллинга — это командная работа. Команда проекта должна включать представителей всех основных функциональных подразделений компании, поскольку только в этом случае можно достичь правильного понимания значения контроллинга всеми сотрудниками. Важнейшим фактором успеха является поддержка работы команды со стороны руководства компании. Важно, чтобы контроллинг в компании не насаждался сверху путем создания специализированного отдела, а естественным образом стал делом всех и каждого.

Список литературы

- Ананькина ЕА, Данилочкин С.В., Данилочкина Н.Г. и др. Контроллинг как инструмент управления предприятием. — М.: Аудит, ЮНИТИ, 1998. — 279 с.

- Назарбаев НА. Повышение благосостояния граждан Казахстана — главная цель государственной политики: Послание Главы государства народу Казахстана // Казахстанская правда. — 2008. — 7 февр. — С. 1-2.

- Оголева Л.Н., ЧернецоваЕ.В., Радиковский ВМ. Реинжиниринг производства: Учеб. пособие. — М.: КНОРУС, 2005. — 304 с.