С переходом на рыночные отношения в нашей стране особенно усилилась потребность в услугах квалифицированных аудиторов. В настоящее время в Казахстане насчитывается около 120 компаний, оказывающих услуги по аудиту. Но растет и количество потребите лей данных услуг, и не только потому, что для некоторых органи заций он обязателен, но и потому, что для некоторых предприятий проведение аудита является острой необходимостью.

Аудиторская деятельность, аудит – это предпринимательская деятельность по независимой проверке бухгалтерского учета и фи нансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.

Основной целью аудита следует считать выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствия порядка их бухгалтерского учета законодательст ву Республики Казахстан.

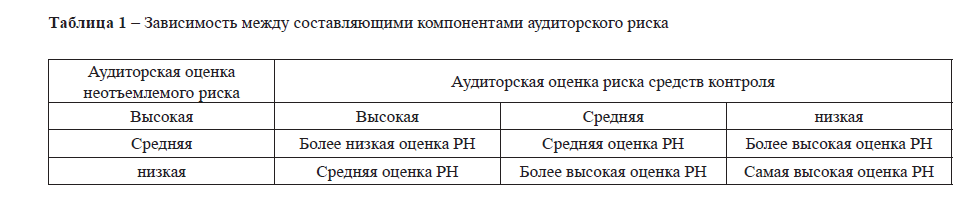

Аудит, базирующийся на риске, – это такой вид аудита, когда проверка может производиться выборочно, исходя из условий ра боты предприятия, в основном «узких мест» (критических точек) в его работе. Сосредоточив аудиторскую работу в областях, где риски выше, можно сократить время, затрачиваемое на проверку областей с низким риском.

2015

Алтаев Б.Ш., Менлибекова С.У.