В статье проведен краткий анализ использования стратегических инструментов контроллинга в управлении затратами. Рассмотрены два основных понятия: система сбалансированных показателей (BSC) как составная часть стратегического контроллинга и бюджетирование, понятие оперативного контроллинга. Стратегия организации, выраженная в перспективах и показателях BSC, должна поддерживаться бюджетированием.

В качестве инструмента контроллинга можно рассматривать сбалансированную систему показателей.

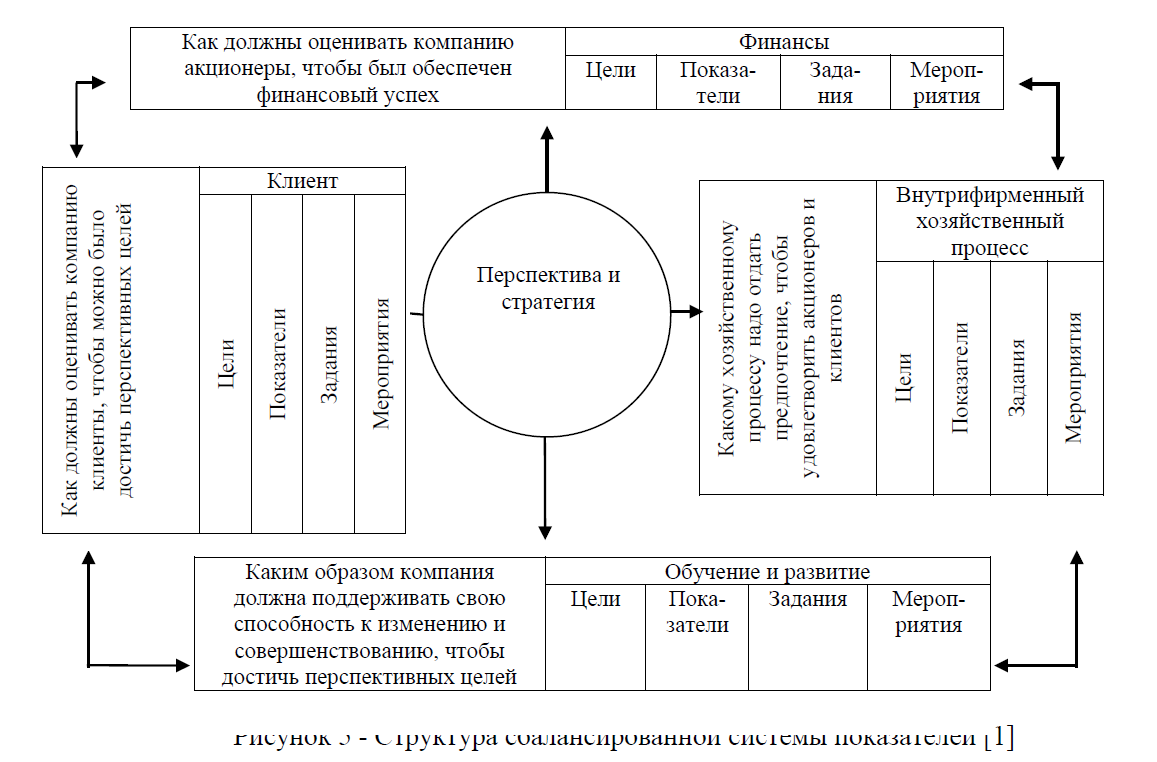

Сбалансированная система показателей (Balansed Scorecard, или BCS), предложенная американскими учеными Нортоном и Капланом, направлена на увязку показателей в денежном выражении с операционными измерителями таких аспектах деятельности предприятия, как удовлетворенность клиентов, бизнес-процессы, инновационная активность, меры по улучшению финансовых результатов (рисунок 1). Таким образом, она призвана дать ответы на четыре важнейших для предприятия вопроса:

- как оценивают предприятие акционеры («Финансы»);

- как его оценивают клиенты (направление оценки «Клиенты»);

- какие бизнес-процессы можно оптимизировать (внутрифирменный аспект, направление оценки «Бизнес-процессы»);

- каким образом можно добиться дальнейшего улучшения положения предприятия («Обучение и рост»).

Рисунок Структура сбалансированной системы показателей [1]

Внедрение ВSС предполагает перестройку всего осуществления организационной стратегии. В этой связи важны два обстоятельства. Во-первых, применение сбалансированной системы показателей связано с реализацией стратегии предприятия и предполагает, что такая стратегия у предприятия уже есть. Во-вторых, новую концепцию надо рассматривать не только как систему показателей, но и как всеохватывающую систему управления. При ее внедрении не следует пытаться систематизировать в той или иной форме монетарные и немонетарные показатели. Авторы методики специально подчеркивают, что нацеленная на успех программа сбалансированных показателей должна начинаться с признания того факта, что это не проект из области «мер и весов», а проект, рассчитанный на изменения [1, С.80].

Реализация новой концепции должна состоять из четырех этапов:

- Разработка сбалансированной системы показателей — превращение перспективных планов и стратегии в совокупность целей и мероприятий. После разработки система должна быть интегрирована в управленческий процесс.

- Сцепление увязка всех иерархических уровней (от высшего управленческого звена до вспомогательных звеньев) путем выстраивания соответствующих целей и показателей, организация стратегической коммуникации, обеспечение компенсации за инициативные решения.

- Планирование определение сроков и конкретных заданий, распределение ресурсов, проектирование мероприятий.

- Обратная связь и обучение — тестирование теоретической базы стратегии и корректировка последней на основе полученных знаний [1, С.81].

Практическое применение сбалансированной системы показателей имеет следующие сильные стороны.

- Система является признаваемым и апробированным инструментом реализации стратегии фирмы, которая позволяет проверить полноту, последовательность и актуальность действующей стратегии.

- BSC можно применять для управления процессом увеличения стоимости предприятий: высоко агрегированные показатели, практикуемые для оценки хозяйственных результатов, трудны для использования на оперативном уровне для проведения конкретных мероприятий.

- эта система показателей может применяться также для информирования внешних потребителей.

- BSC удобно использовать как инструмент стратегической коммуникации и конкретизации в тех случаях, когда стратегия сформулирована расплывчато и носит политическую окраску.

- При разработке сбалансированной системы показателей программное обеспечение не относится к числу главных проблем. Тем не менее, наличие компьютерной базы для сбора, оценки и анализа данных играет большую роль[2].

Сбалансированная система показателей дополняет систему финансовых параметров уже свершившегося прошлого, а также:

Указывает, откуда берется рост доходов, какие клиенты его обеспечивают и почему, выявляет те ключевые бизнес-процессы, на усовершенствовании которых должна сосредоточиться компания, чтобы как можно лучше донести свое уникальное предложение до потребителя. Помогает направить инвестиции и сориентировать в этом направлении работу с персоналом, развитие внутренних систем компании, корпоративной культуры и климата.

Таким образом, любая модель разработки стратегии может претендовать на полноту только в том случае, если в ней содержатся ответы на вопросы, касающиеся разных сфер деятельности компании. При формулировании стратегии на основе сбалансированной системы показателей деятельность компании рассматривается в рамках четырех перспектив: финансы, клиенты, внутренние бизнес-процессы, обучение и развитие.

Работа по разработке сбалансированной системы показателей начинается с обсуждения контроллерами проблемы определения конкретных стратегических целей на основе имеющегося видения и стратегии. Например, финансовые цели включают в себя определение баланса между противоречащими друг другу требованиями собственников: увеличить капитализацию предприятия и увеличить доходность предприятия. Та часть стратегии, которая посвящена клиентам, определяет сегменты рынка, в которых предприятие намеревается вести конкурентную борьбу за клиента. Здесь решается вопрос о балансе противоречащих требований к продукту: Цена Качество. Хотя в настоящее время примеров успешного применения системы сбалансированных показателей на практике не так много, т.к. при внедрении данной системы приходится сталкиваться с различными проблемами. Наиболее серьезные проблемы при разработке и внедрении системы сбалансированных показателей чаще всего касаются неправильной трактовки методологии, организационных моментов или автоматизации системы показателей. Трудности, которые испытывают предприятия, решившие внедрить у себя данную методологию реализации стратегии, в том, как в автоматическом режиме осуществлять сбор значений показателей по данной системе.

Применение сбалансированной системы показателей целесообразно, поскольку позволяет связать оперативный и стратегический уровни управления. Кроме того:

- четыре основных направления (клиенты, бизнес-процессы, инновационный и финансовый) образуют всеохватывающую систему для продвижения сверху вниз стратегии предприятия по всем его иерархическим уровням;

- выбор путей реализации стратегии приобретает объективный характер, так как основывается на так называемой стратегической карте и определении измерителей достижений;

- BSC делает возможной широкую, ориентированную на обучение коммуникацию на всех уровнях иерархии предприятия;

- концепция сбалансированной системы показателей интегрируется с идеей внедрения контроллинга на предприятии известными методами управления, нацеленными на повышение стоимости предприятия.

Исходя из вышесказанного, можно сделать вывод, что основным недостатком показателей, используемых в зарубежной практике управления предприятием, являются выражение показателей в стоимостных величинах, что не позволяет в полной мере учесть прочие важные аспекты работы предприятий.

В процессе исследования современной практики функционирования зарубежных и казахстанских предприятий промышленности выявлено, что чаще всего промышленными организациями используется оперативный контроллинг, который направлен на обеспечение достижений текущих целей промышленных организаций, ориентирован на краткосрочную перспективу (обычно один год) и больше всего разработан в методическом и инструментальном плане.

В основу оперативного контроллинга заложено бюджетирование, которое представляет управленческий инструмент распределения (планирования) ресурсов, охарактеризованных в денежных и натуральных показателях для достижения стратегических целей бизнеса. Бюджетирование также можно представить как процесс анализа ранее принятых решений (контроль), через который предприятие оценивает целесообразность фактического использования активов предприятия, "добротности и качества используемых источников".

Основными целямибюджетирования являются:

- эффективная организация процесса управления компании;

- децентрализация финансового управления;

- обеспечение взаимосвязи между стратегией и оперативной деятельностью компании;

- максимально эффективное использование всех ресурсов предприятия.

Практика внедрения оперативного контроллинга в деятельности отдельных зарубежных и казахстанских предприятий промышленности позволила лишь незначительно повысить в исследуемых промышленных организациях эффективность отдельных бизнес-процессов и улучшить результативность всей хозяйственной деятельности. В наибольшей степени это касается таких показателей, как инвестиционная привлекательность, эффективность документооборота, оптимизация системы планирования и финансовая устойчивость.

Однако автор считает, что наиболее целесообразно применение в казахстанских условиях передового опыта стратегического контроллинга, который предполагает выделение специальных принципов и методов, позволяющих инициировать изменения в деятельности промышленных организаций и оценивать достигнутые результаты.

Анализ проблем управления в целом, характерных для казахстанских предприятий промышленности, и сравнительный анализ их работы с организациями развитых стран позволил сделать следующие выводы:

- Сложившийся функциональный спектр управления не имеет необходимой полноты и не обеспечивает устойчивой хозяйственной деятельности в изменяющихся внешних условиях; административно-функциональные структуры управления содержат ряд принципиальных несовершенств, их функций недостаточно систематизированы.

- Методической наполненности казахстанской практики управления не хватает для решения на современном уровне вопросов стратегического управления, маркетинга, управления качеством, затратами, подготовки персонала.

- Документирование функций и процедур управления недостаточно детализировано, а практика целевого ведения работ по комплексному совершенствованию механизмов управления мало распространена.

- Компьютерное обеспечение управленческой и производственной деятельности нуждается в значительном улучшении и развитии.

- Практический опыт успешных модернизаций с целью создания современных механизмов управления в промышленных организациях Казахстана незначителен, а уровень затрат организаций на создание и поддержание технологий управления чрезвычайно низок (значительно меньше 1% в структуре затрат).

- Научное обоснование и сопровождение практических работ в рассматриваемой области требует комплексного развития с охватом различных областей знаний.

Молодые, интенсивно развивающиеся компании просто не успевают выстроить традиционные системы контроля (те же бюджеты или учетные системы в маркетинге). Отсутствие целостной системы контроля ведет к тому, что внимание необоснованно концентрируется на частных, визуально наблюдаемых проблемах (дефицит денежных средств, нехватка квалифицированного персонала, проблемы со сбытом и т.д.). Действительно же критические факторы эффективности (конкурентные преимущества, лояльность клиентов, действия конкурентов) остаются без должного внимания.

Практика зарубежных стран и опыт отдельных отечественных компаний показывают, что внедрение систем стратегического и оперативного контроллинга позволяет увеличить скорость реакции менеджеров на изменения внешней и внутренней среды, повысить гибкость предприятия, сместить акцент с контроля прошлого на анализ и прогнозирование будущего. Контроллинг может быть «несущей конструкцией» прогнозирования будущих кризисных ситуаций и антикризисного управления на предприятии.

Литература:

- Хорват П. Сбалансированная система показателей как средство управления предприятием //Проблемы теории и практики управления. – М., 2000. № 4. – С.78-85.

- Внедрение сбалансированной системы показателей. – М.: Академия контроллинга, 2005. – 484 с.