Роль внутреннего контроля в системе управления деятельностью страхового субъекта исследуется достаточно узким кругом специалистов, более того, одним из основных недостатков обсуждаемых и решаемых проблем является локальный характер их исследования, что в конечном итоге сдерживает полноценное развитие и совершенствование внутреннего контроля в системе управления страховым бизнесом. В статье показана взаимосвязь внутреннего контроля с бухгалтерским учетом, которая состоит в теоретическом обосновании, разработке вопросов внутреннего контроля в страховых компаниях. В бухгалтерском учете контролируется законность совершаемых операций, правильность оформления первичных документов и сделок, и лишь при хорошей постановке учета предотвращается возможность удорожаний и переплат в момент осуществления затрат. В управленческом учете контроль, в первую очередь, нацелена на перспективу. В процессе управления осуществляются действия по устранению возникших отклонений и достижению установленных целей.

Эффективная деятельность страхового субъекта, повышения уровня рентабельности, сохранение и приумножение его активов определяется уровнем организации механизма управления. Система управления страховым субъектом, как и любая другая система управления, может быть представлена в виде совокупности субъекта управления, объекта управления и их взаимосвязей. Субъект управления вырабатывает управляющее воздействие в виде команд, сигналов, которые передаются объекту управления. Объект управления воспринимает управляющее воздействие и действует в соответствии с переданным ему управляющим сигналом. О том, что объект принял управляющее воздействие и отреагировал на него, субъект управления узнает с помощью обратной связи.

Структура управления в основном определяется функциями управления. Руководство экономического субъекта заинтересованно в контроле за эффективностью работы отдельных структурных подразделений страхового субъекта, добросовестностью выполнения работниками возложенных на них обязанностей. Это способствует обеспечению сохранности вверенного руководству страхового субъекта капитала, его рациональному использованию и приумножению.

По степени воздействия на управление деятельностью страхового субъекта функции управления можно подразделить на общие и частные.

Общие функции управления являются обязательными для успешной работы любого страхового субъекта. Эту группу функций можно представить последовательностью шагов, представленных на рис.1.

На первом шаге – планировании – осуществляется:

- выбор рационального варианта из возможных плановых решений;

- соответствие плановых решений принятым установкам и намеченным ориентирам, а также общей стратегии;

- сравнение плановых и фактических показателей на совместимость, для достижения намеченных целей проводят корректирующие действия.

Для обеспечения рациональности и соответствия окружающим условиям самого курса действий и общей стратегии, для обеспечения соответствия управленческих решений самой возможности их успешной реализации необходим контроль. Отсутствие контроля на стадии планирования может оказать негативное воздействие на стадии организации и регулирования.

На втором шаге – организации и регулирования воплощения управленческих решений необходим контроль правильности хода выполнения принятых плановых решений для достижения положительного результата. Следовательно, организация и регулирование принятых решений определяются уровнем контроля на этой стадии.

Следующий шаг в реализации функций управления – анализ, где осуществляется оценка информации о результатах выполнения управленческих решений на основе ее разложения на различные компоненты, составляющие единое целое, и их соотнесения между собой. Контроль и анализ дополняют друг друга. Анализ осуществляется по данным контроля. Результаты анализа должны постоянно контролироваться. На стадии анализа реализуются такие контрольные функции, как контроль уровня обеспеченности запасов и затрат источниками формирования. Применяемые методы анализа, с целью контроля деятельности, позволяют оценить соответствие фактических результатов к конечному пункту какой-либо управленческой программы независимо от того, изложена она в общих или конкретных выражениях. Контроль качества поведения анализа – необходимый этап при оценке информации относительно результатов выполнения управленческих решений.

На третьем шаге – учета – должен быть обеспечен контроль за:

- наличием и движением имущества;

- рациональным использованием производственных ресурсов;

- состоянием выданных и полученных обязательств;

- целесообразностью и законностью хозяйственных операций организации, и т.д.

Данные учета служат информационной базой для контроля, с одной стороны. С другой стороны, необходим контроль качества самого учета.

Эффективность управленческой функции определяется своевременностью и точностью контрольной. Поэтому, теоретически рассматривая каждую ступень процесса управления, можно допустить, что элемент контроля присутствует на каждом ее шаге. Для реализации любой из стадий процесса управления необходимо присутствие контроля на каждой из них.

Специфические функции управления определяются объектом управления. К ним относятся: планирование, маркетинг, предпринимательство, финансы, организация, производство, инновация, информация, социальное развитие.

На стадии планирования основным объектом управления является время. На стадии маркетинга объектом управления является потребитель, на стадии предпринимательства – это бизнес. На стадии финансов объектом управления являются деньги. На стадии организации объектом управления являются люди. На стадии производства объектом управления являются технологии. На стадии инновации объектом управления является идея. Объектом управления на стадии информации являются данные. Культура является объектом управления на стадии социального развития.

Процесс управления хозяйственной деятельностью представляет гармонизацию общих и специфических функций управления. Среди совокупности функций управления ведущая роль отводится контролю.

Контроль определяют по-разному: как средство, фактор, форму, элемент, функцию, вид деятельности, систему, обратную связь, условие, регулятор, гарант, явление, институт, метод, правомочие, что не отражает стремления дать обобщающее понятие экономического контроля и является следствием подхода к рассмотрению его содержания с точки зрения интересов представителей различных научных направлений: философии, теории управления, политики, права и др.

Международными стандартами финансовой отчетности контроль определяется как «возможность управлять финансовой хозяйственной политикой компании таким образом, чтобы получать выгоды от ее деятельности» [1].

В Глоссарии терминов к международным стандартам аудита этому понятию дано следующее определение: «система внутреннего контроля (internalcontrol) – процессы, разработанные, внедренные и осуществляемые лицами, наделенными руководящими полномочиями, руководством субъекта и прочим персоналом с целью обеспечения разумной уверенности в достижении целей субъекта в контексте надежности финансовой отчетности, эффективности и производительности операций, а также соблюдения законодательства и нормативных актов» [2].

Основная цель внутреннего контроля – защита интересов, организации и ее партнеров путем контроля за соблюдением сотрудниками страховых организаций законодательства, нормативных актов и стандартов профессиональной деятельности, обеспечения надлежащего уровня надежности, соответствующей характеру и масштабом хозяйственных операций и минимизации рисков страховой деятельности.

Оценка системы внутреннего контроля (СВК) выходит за рамки тех вопросов, которые относятся непосредственно к функциям системы бухгалтерского учета, и состоит из следующих компонентов:

- контрольной среды;

- процесса оценки рисков аудируемым субъектом;

- информационной системы, связанной с подготовкой финансовой отчетности;

- контрольных действий;

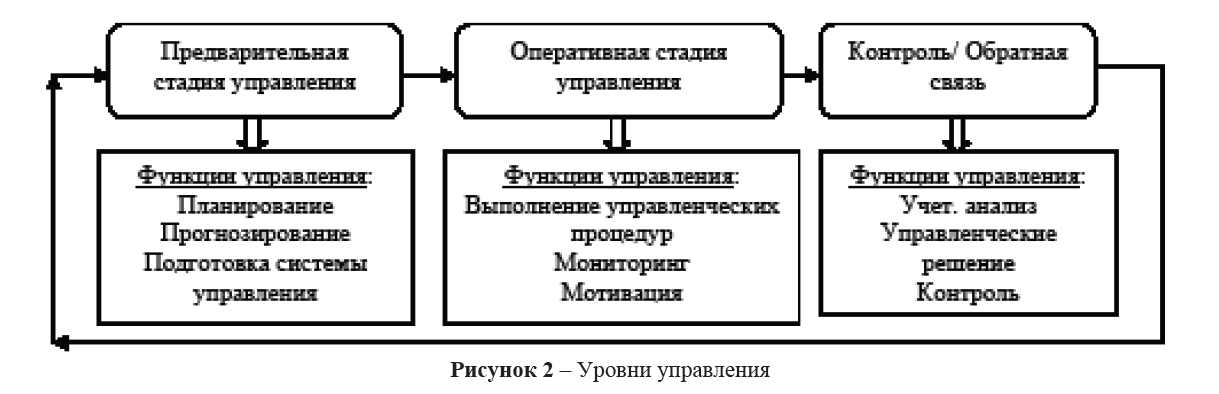

- мониторинга средств контроля [3]. Контроль следует рассматривать на различных уровнях функционирования страховых субъектов. На уровне управления страховой единицей, различают внешний контроль, осуществляемый внешними по отношению к организации страховыми субъектами управления (органы государства, потребители, кредиторы), и внутренний контроль, осуществляемый субъектами самой страховой организации (собственники, администрация, персонал). От эффективности внутреннего контроля зависит эффективность функционирования страховых субъектов (экономических единиц), а эффективность функционирования страховых субъектов в совокупности – одно из условий эффективности всей производственной деятельности. В современных условиях внутренний контроль как управленческая функция должен осуществляться на всех уровнях управления, показанных на рис. 2.

Контроль в управлении следует рассматривать по трем направлениям, представленным на рисунке 2:

- контроль как постоянная и целенаправленная деятельность руководителей, одна из основных управленческих функций, т.е. контроль за деятельностью;

- контроль как завершающая стадия процесса управления, обладает принципом обратной связи;

- контроль как неотъемлемый элемент процесса управления, функционирует в процессе деятельности от его начала до завершения управленческого решения.

Внутренний контроль является одной из основных функций управления и представляет собой систему постоянного наблюдения и проверки работы организации в целях оценки обоснованности и эффективности принятых управленческих решений, выявления отклонений и неблагоприятных ситуаций, своевременного информирования руководства для принятия решений по устранению, снижению рисков его деятельности и управлению ими. Таким образом, внутренний контроль – форма обратной связи, посредством которой своевременно выявляются нарушения, принимаются своевременные управленческие решения с целью предотвращения негативных явлений в деятельности страхового субъекта.

Главные характеристики внутреннего контроля следующие: одна из основных функций управления; система постоянного наблюдения; комплекс мер безопасности; процесс, осуществляемый руководством и персоналом.

Отмечая значение внутреннего контроля в системе управления, следует отметить, что внутренний контроль неразрывно связан с системой бухгалтерского учета и финансовой отчетности страховых организаций. Контроль присутствует на всех стадиях бухгалтерского учета. Контроль в форме инвентаризации представляет основной элемент метода бухгалтерского учета. В сочетании с документацией инвентаризация составляют способы первичной группировки фактов хозяйственной жизни. К бухгалтерскому учету принимаются только те факты, которые прошли предварительную проверку. Учету отводится главенствующая роль, контроль же являлся средством учета, обеспечивающим правильность отражения фактов хозяйственной жизни. Реальность отражения фактов хозяйственной жизни в бухгалтерском учете подтверждается данными инвентаризаций.

Таким образом, внутренний контроль неразрывно связан с системой бухгалтерского учета финансово-хозяйственной деятельности страхового субъекта, поскольку играет роль некоего механизма, реализующегося в рамках системы бухгалтерского учета на основе таких инструментов, как планы, заказы, лимиты, нормы, сметы и т.д. Контроль служит механизмом исполнения планов по данным бухгалтерского учета, с одной стороны, и, с другой стороны, данные бухгалтерского учета служат основанием для принятия новых планов, исполнение которых подтверждается посредством контроля, так как известно, что «действенный контроль должен предшествовать хозяйственной работе, сопутствовать ей и следовать за нею» [4].

Анализируя эволюцию развития учета и контроля, вытекает вывод, что контроль зародился в недрах бухгалтерского учета и изначально существовал, как средство счетоводства. Так, например, по мнению А.З. Попова, «общим средством счетной науки является независимый контроль, или, иначе говоря, самостоятельное наблюдение» [5]. Таким образом, учету отводилась главенствующая роль, контроль же являлся средством учета, обеспечивающим правильность отражения хозяйственных операций. В дальнейшем развитие контроля позволило ему далеко выйти за рамки традиционной системы учета, в связи с чем в корне изменилась связь между учетом и контролем. И.А.Шоломович указывал, что «учет есть неотъемлемая часть системы контроля на предприятии [6]. С этого момента контроль стал рассматриваться в качестве системы, имеющей свой предмет, метод и методические приемы. Учету же отводится второстепенная роль – обобщение информации о деятельности организации с целью реализации контрольных действий, и он начинает рассматриваться как составляющая часть системы контроля.

В результате изучения взаимосвязи учета и контроля сделаны следующие выводы:

- бухгалтерский учет является основой, традиционно формирующей и обобщающей всю учетную информацию, а контроль в отдельных случаях не может обойтись без нее, так как результат и содержание ряда хозяйственных процессов могут быть проконтролированы только при наличии учетной информации о данных процессах;

- в ходе реализации присущих учету задач осуществляется контроль хозяйственных процессов, проходящих в организации, что обусловлено необходимостью выполнения одного из требований, предъявляемых к системе учета,

- его достоверностью.

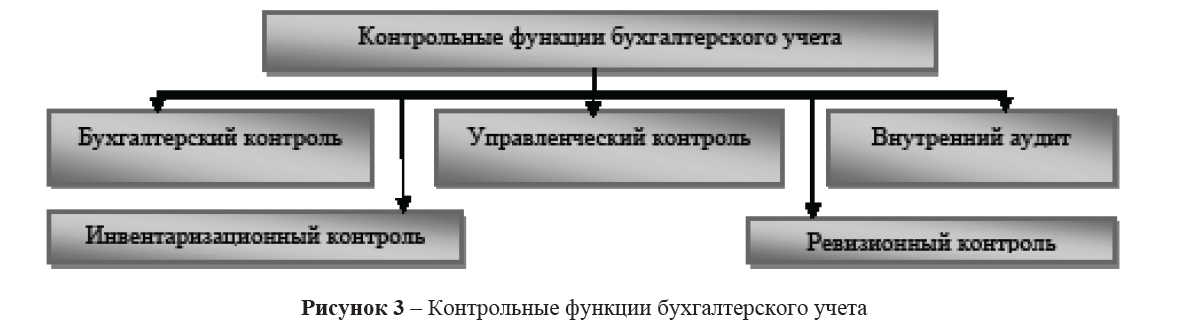

Можно сказать, что бухгалтерский учет включает в себя отдельные контрольные функции, выполнение которых способствует достижению целей и задач, стоящих перед системой контроля и способствующих достижению экономическим субъектом своих целей (рисунок 3). Для экономической оценки деятельности экономического субъекта наиболее эффективен внутренний контроль, который проявляется в формах:

- бухгалтерского контроля;

Рисунок 3 – Контрольные функции бухгалтерского учета

- управленческого контроля;

- инвентаризационного контроля;

- ревизионного контроля;

- внутреннего аудита.

Наряду с определением форм внутреннего контроля, его субъектов и объектов существенным является определение цели внутреннего контроля.

Выбор формы внутреннего контроля зависит от:

- организационно-управленческой структуры;

- организационно-правовой формы;

- направления деятельности;

- целесообразности охвата контролем различных сторон деятельности;

- отношения руководства страхового субъекта к контролю.

Объектом внутреннего контроля является фактическое наличие ресурсов экономического субъекта, их состояние, аспекты их функционирования.

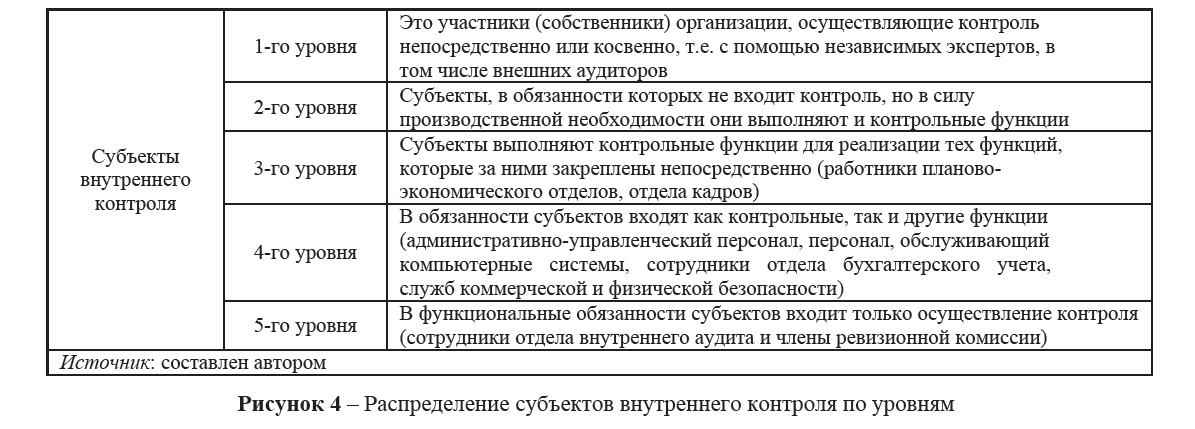

Субъект внутреннего контроля организации это работник или участник (владелец) страховой организации, совершающий контрольные действия при исполнении возложенных на него обязанностей либо только на основании соответствующих прав.

Все субъекты внутреннего контроля целесообразно распределить по следующим уровням с точки зрения значимости в совокупном контрольном действии (рис. 4).

Формулируя цели внутреннего контроля, первостепенная роль отводится сохранности активов страхового субъекта (материальных, трудовых и финансовых ресурсов), с целью предотвращение негативных явлений в деятельности страхового субъекта и принятия своевременных решений в системе управления. В данном случае контроль рассматривается как:

- контроль, ориентированный на адекватность организационных мероприятий по обеспечению физической безопасности активов;

- контроль на предмет обоснованности финансово-хозяйственных операций, платежеспособности и добросовестности контрагентов по договорам, добросовестности менеджеров, принимающих решения по данным операциям.

Из основной цели внутреннего контроля вытекают взаимоувязанные подцели. Достижение поставленной цели достигается посредством обеспечения должного уровня полноты и точности первичных документов и качества первичной информации, эффективной системы бухгалтерского учета: наличие, полнота, арифметическая точность, разноска по счетам, формальная разрешенность, временная определенность, представление и раскрытие данных в отчетности, рационального и экономного использование всех видов ресурсов, что приведет к росту производительности труда, снижению издержек производства и обращения, улучшению финансово-экономических результатов деятельности страхового субъекта.

Система внутреннего контроля представляет собой совокупность органов контроля, выполняющих контрольные процедуры в интересах тех или иных групп пользователей экономической информации. Контрольные процедуры осуществляются в страховом субъекте с целью эффективного управления, основой которого является контроль выполнения всеми сотрудниками страхового субъекта своих обязанностей.

Рисунок 4 – Распределение субъектов внутреннего контроля по уровням

В последнее время значительная роль в системе внутреннего контроля отводится управленческому персоналу с целью изыскания резервов повышения эффективности деятельности страхового субъекта. В этом случае управленческий контроль выступает как функция управленческого учета. С точки зрения управленческого учета система управленческого контроля – это комплексное решение задач по управлению доходами и расходами, денежными потоками, оборотными средствами и капитальными вложениями, т.е. финансовой деятельностью страхового субъекта.

Контроль в управленческом учете существенно отличается от контрольной функции бухгалтерии. В бухгалтерском учете контролируется законность совершаемых операций, правильность оформления первичных документов и сделок и лишь при хорошей постановке учета предотвращается возможность удорожаний и переплат в момент осуществления затрат. В управленческом учете контроль в первую очередь нацелен на перспективу. Существует контроль правильности выбора цели затрат и результатов деятельности, контроль внешних и внутренних ограничений, мешающих страховому субъекту достичь поставленных целей, контроль бюджетов, составления и исполнения сметы доходов и расходов. Текущий контроль в учете для управления включает мониторинг внешней и внутренней среды для определения ее возможного влияния на производственно-хозяйственную деятельность страхового субъекта. Лишь последующий контроль в управленческом учете несколько схож с бухгалтерским учетом. Он осуществляется путем выявления или расчета отклонений фактических значений от плановых и анализа причин этих отклонений.

Современное понятие управленческого учета в области управления вошло в теорию и практику как новая концепция информации и управления – «управленческий контроль» («managementcontrol» в США, «controlling» в Германии, «controldejestion» во Франции). Впервые сущность этого понятия была определена американскими учеными как процесс, посредством которого руководители обеспечивают эффективное и результативное использование ресурсов для достижения целей организации. Как видно, в данном определении сливаются понятия «учет» и «управление», хотя другие специалисты придерживаются мнения К.Друри: контроль – это измерение и информация, а управление – это, прежде всего, действия [7]. Иными словами, в процессе контроля формируется информация, которая помогает выявлять отклонения от намеченных показателей, а в процессе управления осуществляются действия по устранению возникших отклонений и достижению установленных целей. По сути, это единый процесс, поскольку выявлять отклонения, не предпринимая никаких управленческих действий, нерационально и противоречит основополагающему принципу управленческого учета «затраты/выгоды». Учетная информация в системе управленческого контроля играет важную, но не единственную роль. Она является«лишь частью кольца» [8] системного контура, так как выявленные отклонения сами по себе не изменяют деятельности предприятия. Изменения возникают в результате целенаправленных действий, поэтому управленческий контроль включает две функции: учетно-информационную и корректирующую (управленческую).

Общий вывод в понятии управленческого контроля сводится к двум его интерпретациям: в узком смысле – это один из этапов процесса управления, и в более широком смысле – это составная часть системы управления страхового субъекта, состоящая из ряда элементов.

Управление страховым субъектом является непростой задачей, особенно в складывающих условиях кризисного управления деятельностью страхового субъекта. В такой ситуации необходимо своевременно (ежедневно, ежечасно) получать информацию для принятия управленческих решений. От этого зависит эффективность деятельности, а в настоящее время и жизнеспособность страхового субъекта. Функционирование хозяйствующих субъектов в условиях глобального экономического кризиса требует активного последовательного внедрения в систему управления новейших достижений в организации учета и внутреннего контроля.

Литература

- Международные стандарты финансовой отчетности, 2006. – Алматы: Бико, 2008. – 512с.

- Белуха Н.Т. Аудит: учебник. –К.: «Знания», КОО, 2000. – 769 с. – 34с.

- Дюсембаев К.Ш. Теория и эволюция аудита. Монография. Экономика баспасы. – Алматы, 2012. – С. 694. – С. 409.

- Беста Ф. Счетоводство в ряду других наук // Счетоводство. – 1893. – №24.

- Попова А.З. Теория искусство в бухгалтерской деятельности //Счетоводство. – 1904. – №234.

- Шоломович И.А. Как читать баланс промышленного предприятия. – Киев: УкротделениеГосфиниздата, 1938.

- Друри К. Управленческий и производственный учет /Пер.с англ. – М.: ЮНИТИ-ДАНА, 2002. – 560 с.

- Энтони Р. Учет: ситуации и примеры/ Пер. с англ. – М.: Финансы и статистика, 1993. – 560 с. – С.477.