В настоящее время финансисты и аналитики оценивают деятельность фондового рынка Казахстана как не полностью сформировавшегося института, поскольку он еще не в полной мере выполняет свои функции по аккумуляции сбережений и превращению их в инвестиции. Но в последние несколько лет, обладая большим потенциалом, фондовый рынок Казахстана находится на активном этапе развития.

На данный момент институциональной стороной рынка ценных бумаг Казахстана выступают АО «Казахстанская фондовая биржа», региональный финансовый центр города Алматы (далее — РФЦА), АО «Центральный депозитарий ценных бумаг», профессиональные участники рынка ценных бумаг, в том числе брокеры-дилеры, регистраторы и банки-кастодианы. Также еще одними участниками на рынке ценных бумаг Казахстана являются управляющие пенсионными активами и управляющие инвестиционными портфелями.

В статье проведен текущий обзор деятельности Казахстанской фондовой биржи, РФЦА, корпоративного рынка ценных бумаг и облигаций, рассмотрены проблемы и перспективы развития фондового рынка РК с точки зрения устойчивого экономического развития Казахстана [1-7].

Обзор деятельности Казахстанской Фондовой Биржи

Согласно последним данным РФЦА на 1 июля 2007 г. общий объем торгов на Казахстанской фондовой бирже (далее — КФБ) составил свыше 150 млрд .долларов США (см. табл.) [1].

Как видно из таблицы, начиная с 2006 г., наблюдается значительный рост объема торгов на КФБ, общий объем торгов в процентном соотношении к ВВП составил более 220 %, а темп прироста общего объема торгов на КФБ только за первое полугодие 2007 г. по отношению к аналогичному периоду 2006 г. составил более 165 %.

Таблица

|

Объем торгов на КФ, млрд. долларов США*

|

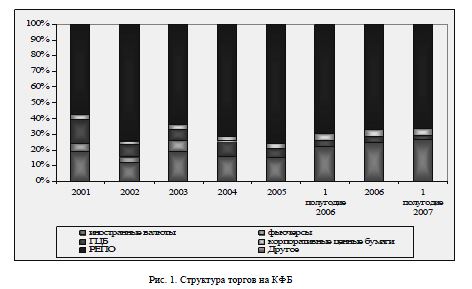

Однако как видно из рисунке 1, в структуре торгов на КФБ до сих пор доминируют операции РЕПО (66,5 % от общего объема торгов по состоянию на 1 июля 2007 г.) и операции с иностранными валютами (26,4 % от общего объема торгов по состоянию на 1 июля 2007 г.), на остальные инструменты остается порядка 7,1 %. При этом рынок срочных и производных инструментов в настоящее время практически отсутствует, что говорит о еще слабом развитии КФБ и характеризует его с позиции развивающегося рынка.

Казахстанские эмитенты реального сектора экономики испытывают на сегодняшний момент потребность в инвестициях, которую они восполняют в основном через банковские кредиты, и только малая часть прибегает к одному из наиболее распространенных в мировой практике источнику привлечения средств — фондовый рынок [2, 21]. Фондовый рынок является более дешевым источником фондирования по сравнению с банковскими кредитами, но для многих казахстанских компаний он

остается дорогим по привлечению, а более крупные казахстанские компании имеют возможность привлекать средства на мировых рынках под более низкие проценты [3, 376].

В настоящее время существует проблема ликвидности рынка ценных бумаг Казахстана и его низкого уровня свободного обращения, т.е. размещение выпускаемых ценных бумаг происходит среди ограниченного круга лиц.

По итогам первого полугодия 2007 г. на КФБ было зарегистрировано в общей сложности 134 эмитента в сегменте негосударственных ценных бумаг (с начала 2007 г. прирост составил 15 %), основная доля эмитентов приходится на банки и другие небанковские финансовые организации.

На КФБ функционирует две категории официального списка ценных бумаг — это листинг «А» и «В». Деление происходит в зависимости от финансового состояния компании и срока ее функционирования, соответственно листинг «А» — это более высокая категория. За первое полугодие 2007 г. в листинге «А» и «В» KASE количество эмитентов, выпустивших ценные бумаги, составило 69 и 60, соответственно. При этом основной удельный вес выпусков ценных бумаг приходится на выпуски по категории «А» — 77,1 %, по категории «В» — 22,9 %. Значительная часть ценных бумаг в официальных списках категории «А» приходится на выпуски банков второго уровня[2].

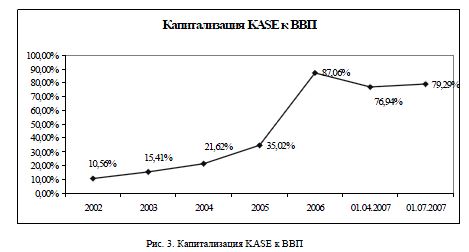

Общая капитализация KASE по состоянию на 1 июля 2007 г. составила 9 882 279 млн. тенге, т.е. 79,29 % от прогнозного ВВП. Динамика отношения капитализации KASE к ВВП представлена на рисунке 3.

Рынок корпоративных облигаций

Развитие биржевого рынка корпоративных облигаций в Казахстане началось с 1999 г., первые корпоративные облигации были включены в официальный список биржи 1 февраля 1999 г. Но только начиная с 2000 г., данный вид финансовых инструментов получил большую популярность[3].

Если раньше наблюдалась положительная корреляция между активами Пенсионных фондов Казахстана и капитализацией рынка корпоративных облигаций, то сейчас ситуация изменилась, и капитализация рынка корпоративных облигаций стала опережать по своим темпам рост активов пенсионных фондов, что говорит о появлении новых инвесторов на данном сегменте рынка.

Однако доходность по корпоративным облигациям сейчас практически не превышает уровня инфляции в стране, что является отрицательным моментом в вопросе привлечения новых инвесторов на данный рынок. Для Пенсионных фондов вложение в данный финансовый инструмент является больше инструментом переоценки существующих активов фондов, а никак не инструментом получения дохода.

Отдельно следует отметить инфраструктурные облигации на КФБ, обеспеченные поручительством государства в рамках концессионного соглашения. На данный момент этот инструмент только получает развитие, интерес к данному виду инструментов проявляют не только внутренние институциональные инвесторы, но и международные организации. Однако по оценкам специалистов в год на рынке можно разместить только один выпуск инфраструктурных облигаций [1, 114-117].

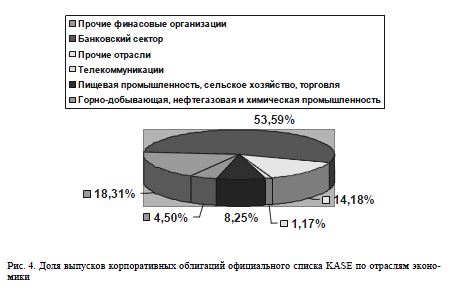

Даже с появлением новых инструментов и новых эмитентов из реального сектора экономики, по состоянию на 1 апреля 2007 г. распределение действующих выпусков корпоративных облигаций выглядело следующим образом: банковский сектор — 53,59 %, прочие финансовые организации — 18,31 %, прочие отрасли — 14,18 %, пищевая промышленность, сельское хозяйство и торговля — 8,25 %, горно-добывающая, нефтегазовая и химическая промышленность — 4,5 %, телекоммуникации — 1,17 % (рис. 4).

В целом рынок корпоративных ценных бумаг Казахстана в настоящий момент демонстрирует большие темпы роста: темп прироста в первом полугодии 2008 г. составил более 160 % по отношению к аналогичному периоду 2007 г. Рынок ценных бумаг, являясь составной частью финансовой системы экономики государства, играет значительную роль в распределении свободных денежных ресурсов в стране. В его деятельности участвуют как профессиональные участники биржи, так и физические и юридические лица, в том числе и иностранные [1, 71-73].

Региональный финансовый центр города Алматы

Идея создания РФЦА, инициированная Президентом Республики Казахстан Н.А.Назарбаевым, была впервые озвучена в 1995 г. на встрече с членами Ассоциации банков Казахстана[4]. Основой целью создания РФЦА было создание регионального центра, соответствующего международным стандартам и способствующего дальнейшему развитию фондового рынка, повышению его капитализации и ликвидности, а также привлечению иностранных эмитентов и инвестиций и физических лиц страны.

На данный момент основным направлением работы РФЦА является предоставление равных условий казахстанским и иностранным эмитентам. Центр предлагает целый спектр финансовых и налоговых льгот для всех участников рынка. Для привлечения на фондовый рынок средних и мелких компаний РФЦА снизило листинговые требования к эмитентам.

В рамках РФЦА планируется создание национальной рейтинговой компании, что значительно снизит стоимость размещения ценных бумаг для некрупных компаний Казахстана. Возможно также предоставление государственных субсидий на получение рейтинга международных рейтинговых агентств, таких как Fitch ratings и др. Центр позволяет привлекать эмитентов из таких близлежащих стран, таких как Российская Федерация и Украина, по причине высокой степени развитости и высокого уровня интеграции экономики Казахстана с данными странами.

В ближайшей перспективе планируется расширение деятельности РФЦА и охват эмитентов и инвесторов из Центрально-Азиатского региона, а в дальнейшем и из других азиатских стран и стран Персидского залива. Такая география расширения деятельности РФЦА является стратегической, учитывая большой потенциал фондового рынка Казахстана, наличие крупных инвесторов, а также льготный режим функционирования фондовой биржи.

Развитие фондового рынка в Казахстане является приоритетным, так как это один из системообразующих элементов дальнейшего развития экономики, благодаря рынку ценных бумаг свободные деньги в обращении должны поступать в корпоративный сектор экономики страны.

В настоящее время основными проблемами казахстанского фондового рынка являются: ограниченное количество предлагаемых финансовых инструментов, большая доля долгового сегмента, преобладание институциональных инвесторов, в основном Пенсионных фондов, доминирование банков в общей доле эмитентов ценных бумаг, слабая ликвидность и низкий уровень свободного обращения на рынке. Также следует отметить, что, несмотря на предпринимаемые шаги, рынок еще недостаточно открыт для иностранных эмитентов и инвесторов, а также есть определенные ограничения для выхода наших инвесторов на международные рынки.

Тем не менее наблюдаются и положительные тенденции в развитии рынка: льготное налогообложение на рынке, тенденция к удлинению срока облигаций, низкие ставки по долговым инструментам, что должно привлекать новых эмитентов, стабильные темпы роста, опережающие по своим показателям темпы роста как развитых, так и развивающихся стран (так, прирост объемов торгов на КФБ превышает 150 %). Кроме того, недавно созданный РФЦА, окажется хорошим стимулом для дальнейшего развития фондового рынка страны, повышению его привлекательности для международных участников .

В настоящее время предпринимается ряд шагов для ускорения темпов развития фондового рынка Казахстана. Так, одним из значимых шагов можно назвать внедрение института инвестиционного банкинга для осуществления отдельных банковских операций на рынке ценных бумаг, данный вид лицензии уже был выдан нескольким профессиональным участникам фондового рынка страны.

Осуществляются мероприятия по внедрению механизма секьюритизации активов в банках второго уровня РК, а также механизма государственно-частного партнерства, что должно увеличить число эмитентов и обеспечить приток капитала в реальный сектор экономики.

Для осуществления поставленных задач продолжится совершенствование нормативно-правовой базы и инфраструктуры финансового центра и рынка ценных бумаг, а также регулирования деятельности фондовой биржи, что должно способствовать вхождению Казахстана в число 50 наиболее конкурентоспособных стран мира.

Список литературы

- Бексултанова А.Ж. Рынок ценных бумаг Казахстана. — Алматы: Атамура, 2000. — С. 71-73.

- Лаврушина О.И. Деньги. Кредит. Банки. — М.: Финансы и статистика, 1998. — С. 21.

- Красавина Л.Н. Международные валютно-кредитные отношения. — М.: Финансы и статистика, 2000. — С. 376.

- История и цели создания Специальной Торговой Площадки РФЦА rfca.kz/? p53&version=ru// on-line. — 2008, 3 апреля