Рынок слабоалкогольной продукции продолжает оставаться одним из самых динамично развивающихся рынков Казахстана. Несмотря на объективные трудности в продвижении данного вида продукции, рынок пива по прогнозам специалистов имеет достаточный потенциал. В Казахстане рынок пива по разным оценкам составляет от 60 до 67 млрд. тенге. За последние пять лет средний показатель роста рынка составлял 23-25 % в год*. В Казахстане наблюдается следующая тенденция: пиво реально вытесняет с потребительского рынка крепкие спиртные напитки. Такой рост вызван увеличением количества потребителей пива, общим ростом его потребления, расширением ассортимента, увеличением разнообразия видов тары, повышением уровня потребительских запросов в области качества пива, внешнего оформления и престижности той или иной торговой марки.

Производство пива размещено по территории республики чрезвычайно неравномерно. Серьезным лимитирующим фактором размещения производства в республике является обеспечение пригодной для пивоварения водой. Наибольший объем производства, в том числе на душу населения, в Карагандинской, Костанайской, Павлодарской, Южно-Казахстанской областях и в г.Алматы. В Алматы среднедушевое производство пива, составляет 42,4 литра в год, что в 4,7 раза превышает среднереспубликанский уровень и свидетельствует о высокой конкуренции на этом региональном рынке пива. И наоборот, в Жамбылской, Кызылординской и Северо-Казахстанской областях пиво почти не производится [1].

За последние восемь лет наблюдается возрождение пивоваренной промышленности. Многие крупные заводы провели реконструкцию (Алматинские пивзаводы № 1, № 2, Павлодарский, Карагандинский заводы и др.). Построен и оснащен современным оборудованием крупный пивзавод в Ли- саковске, есть ряд средних и небольших пивзаводов и пивоварен, особенно в Алматы («Динас», «Ирбис». «Беккер»). На сегодняшний день в Казахстане действует 102 пивоваренных предприятия различной мощности, их суммарная мощность превышает 30 млн. дал. Таким образом, существующий платежеспособный спрос позволяет использовать мощности предприятий менее, чем на 40 %. К ведущим предприятиям пивоварения можно отнести АО «Шымкентпиво», АО «Сусындар», АО «Пивзавод-1», ТОО «Динал», ТОО «Компания «Ак Нар» (Алматинская область), АО «Нуржанар» (Запад- но-Казахстанская область), АО ИП «Эфес Карагандинский пивоваренный завод», АО «Усть- Каменогорский пивоваренный завод», АО «Роса» (Павлодарская область), ТОО «Арай-91» и ТОО «Фирма «Арасан» с Рудненским филиалом (Костанайская область). Указанные предприятия производят более 90 % республиканского объема пива [1].

Потребление пива на душу населения в Казахстане сегодня находится на сравнительно низком уровне. Но Казахстан все больше интегрируется в процессы, происходящие в экономическом и культурном пространстве Европы и в мировое сообщество, чья пивная культура оказывает существенное влияние на казахстанских жителей. Это дает основания делать выводы о перспективности пивоваренного рынка в Казахстане. Несмотря на то, что акцизный налог, взимаемый с ввозимой продукции,в 5 раз выше, чем налог, взимаемый с местных производителей, ежегодный рост объемов продаж иностранной продукции в Казахстане составляет около 20-25 %.

Россия является основным экспортером пива на рынок Казахстана. Для европейских стран местный рынок стал интересен в плане экспортного потенциала только в последние 2-3 года.

Лидером среди экспортеров вот уже несколько лет является торговая марка «Балтика». Ее доля от всех экспортных поставок составляет почти 8° %. «Балтика» обладает широкой линейкой брендов, представленных в Казахстане, и может позволить себе расширять эту линейку. Сейчас Baltic Beverages Holding (ВВН) принадлежит более чем пятая часть всего казахстанского рынка и, возможно, в будущем повысит объемы экспортируемой в Казахстан продукции. Динамика роста, которую демонстрирует казахстанский рынок, представляется очень привлекательной для ВВН, учитывая, что уровень потребления пива, составляющий в Казахстане около 2° литров в год на человека, свидетельствует, что задел для развития рынка просто огромный. Для сравнения: уровень потребления пива в России на сегодняшний день составляет примерно 6° литров, а в Европе, в той же Чехии, эта цифра переваливает за 1°° литров [2]. По прогнозам компании «Эфес Караганда» в среднесрочной перспективе основные тенденции, влияющие на развитие рынка Казахстана, будут следующими: сохранение темпов роста рынка на уровне 15-17 %, к 2° 10 г. потребление пива на душу населения достигнет 5° литров. Относительно 20°° г., когда данный показатель составлял лишь 6 литров, рост очень значительный*.

Казахстанские же компании практически не работают на экспорт. По данным Союза пивоваров Казахстана, объем экспорта составил всего °,5 % от общего объема произведенной продукции. Основным экспортером является Шымкентский пивоваренный завод, который, в силу своего географического расположения, имеет выход на соседние узбекский и киргизский рынки. Так, по некоторым данным, за 2005 г. этим заводом было поставлено около 4° % своей продукции в приграничные с областью регионы Узбекистана. Экспортом «среднеценового» пива также занимаются и некоторые другие компании, например, «Ак-Нар», «Динал», хотя эти торговые операции представляют для них больше имиджевый, чем коммерческий интерес [3].

Остается только открытым вопрос о перераспределении ролей отечественных и импортных производителей в различных ценовых сегментах.

По результатам независимых исследований в ценовом сегменте «люкс» отечественные представители вообще не представлены, в сегменте «премиум» доля отечественных производителей составляет 11 %, а доля импорта — 89 % соответственно. В среднеценовом сегменте в зоне верхней границы цены доля импорта уже увеличивается до 93 %, в центральной зоне и в нижней границе обстановка прямо диаметральная: доля отечественных производителей составляет 77 и 1°° %, «эконом»- сегмент также на 99 % представлен казахстанскими компаниями.

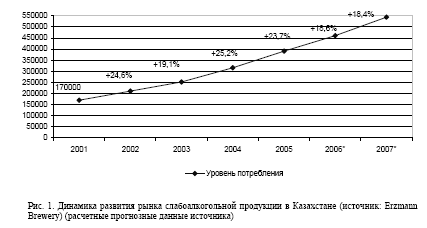

По мнению экспертов, текущая ситуация на рынке пива благоприятна для появления отечественных марок пива и именно в категории среднеценового сегмента. Рост потребления этого напитка остается на высоком уровне на протяжении последних шести лет. По оценкам специалистов, в период 2006-2007 гг. рынок пива должен вырасти примерно на 18 процентов. Объем производства пива в 2005 г составил немногим менее четырехсот миллионов литров. В 2006 г. рост этого показателя был 470 миллионов литров, а на 2007 г. планировалось увеличение до 555 миллионов литров. То есть на 18,6 и 18,4 % соответственно, что говорит о высоком потенциале казахстанского рынка пива [2].

Согласно исследованиям, проведенным маркетинговым агентством «Комкон-2 Евразия», 5 лет назад потребительские предпочтения казахстанцев были выражены достаточно слабо. Однако последние исследования того же агентства констатируют факт повышения требований к качеству. Появление на рынке большого количества новых торговых марок, а также повышение уровня доходов населения перекраивают раннюю статистику распределения продаж пива по ценовым сегментам. В последнее время прослеживается прямая корреляция между ростом благосостояния, повышением уровня потребления пива и предпочтением более дорогого, брендированного продукта [1].

Но для того чтобы объективно подойти к формированию факторов социально-экономической среды, которые являются решающими при покупке пива, необходимо определить приоритетные позиции различных категорий казахстанских покупателей, а именно выявить покупательские предпочтения и целевую аудиторию.

Таблица

|

Социально-демографические характеристики респондентов

|

|||||||||||||||||||||||||||||||||||||||||

|

Примечание. Данная таблица составлена автором. |

Для определения социально-демографических характеристик было проведено полевое исследование в форме анкетного опроса. Опрос проводился автором в городах региона: Костанай, Рудный и Лисаковск, выборочная совокупность составила 350 респондентов. Согласно результатам опроса около 80 % респондентов с разной частотой потребляют пиво, хотя в среднем по республике этот процент не так велик (около 60 %), что связано с региональными особенностями и традициями. Последующие результаты были получены путем обработки ответов респондентов, которые приобретают и употребляют слабоалкогольную продукцию.

В результате обработки анкет получены результаты, представленные в таблице.

Таким образом, из представленных данных видно, что мужчины значительно больше, чем женщины употребляют пиво: 68 и 32 % соответственно. Такое распределение потребителей является традиционным для данного продукта. Что касается возрастных характеристик, то наиболее активным покупателем является молодежная аудитория: наибольший процент составили респонденты от 20 до 25 лет — 20 % и от 25 до 30 лет — 18 %, а если учесть и совсем юную аудиторию до 20 лет — 12 %, то в совокупности молодежный сегмент составляет половину всех потребителей — 50 %. Значительным присутствием молодежи в качестве основного покупателя можно объяснить и большую долю

респондентов со средним специальным образованием (40 %). Показатели среднедушевого дохода были проранжированы следующим образом: наибольший процент — 40, был отмечен для позиции 20 000 — 30 000 тенге, также значительную долю заняли потребители с доходом более 30 000 тенге на одного человека — 25 %.

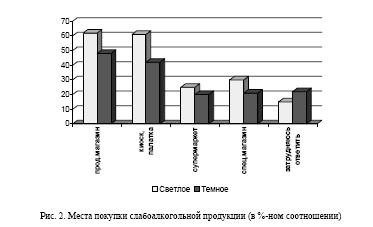

Данные характеристики послужили основой для оценки наиболее популярных мест покупки пива. Было выявлено, что самыми посещаемыми являются продовольственные магазины и торговые павильоны, в них приобретают пиво более 40 % респондентов.

В продовольственных магазинах особенно активно покупают пиво люди в возрасте от 25 до 30 лет, имеющие высшее образование, уровень дохода от 30 000 тенге и выше.

В торговых палатках, киосках покупателями являются молодые люди — моложе 20 лет, со средним и средним специальным образованием, доход — менее 20 000 тенге. Этот факт объясняется также тем, что там чаще предоставляется возможность купить разливное пиво.

Каждый четвертый потребитель пива покупает его в супермаркете. Несколько чаще других в супермаркетах приобретают пиво респонденты в возрасте от 30 до 50 лет, лица со средним специальным и высшим образованием, доходом свыше 30 000 тенге на человека. Для этой категории — это основные места покупки. Значительно реже ходят в супермаркет потребители с доходом ниже 20 000 тенге и респонденты старше 50 лет.

Следует также отметить, что практически не покупают пиво в павильонах и киосках женщины, предпочитая специализированные магазины и супермаркеты.

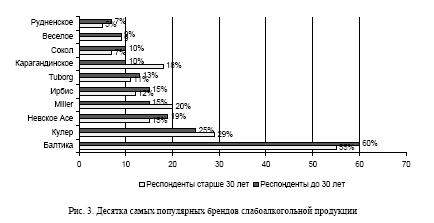

Что касается вкусовых предпочтений, то менее 32 % респондентов предпочитают сорта темного пива, остальные 68 % употребляют пиво светлых сортов. Один из ключевых вопросов, стоящих в основе маркетингового исследования, — изучение и анализ приверженности исследуемой группы к той или иной торговой марке. Как показали результаты опроса, у различных возрастных групп приверженность к определенным торговым маркам значительно дифференцирована, хотя приоритетные позиции и та и другая группа отдала бренду «Балтика». Это объясняется в первую очередь значительной широтой ассортимента в рамках этого бренда. В представленных на рисунке 3 данных четко прослеживается зависимость уровня дохода и предпочитаемой марки: пиво «премиальных» марок — «Miller», «Кулер» — выбирают потребители зрелого возраста, также значительный показатель (18 %) имеет «Карагандинское». Пиво среднеценового сегмента более предпочтительно для молодежной аудитории, которая выбрала «Ирбис», «Сокол».

Для определения факторов, в большей степени влияющих на выбор той или иной торговой марки, респондентам предлагалось проранжировать несколько показателей по степени значимости: реклама, вкус, цена, мнение друзей, дизайн бутылки.

Ответы распределились следующим образом: для абсолютного большинства ключевым параметром выбора марки пива является вкус напитка (70 %), вторым по значимости 60 % респондентов

назвали цену продукта, на третьем месте дизайн бутылки, лишь на четвертом — реклама и на пятом — мнение друзей.

Таким образом, в процессе исследования было выявлено, что значимость показателей, влияющих на выбор и покупку слабоалкогольной продукции у групп потребителей, существенно отличающихся по возрасту, полу и социальному положению, варьируется.

Теперь можно сделать выводы по дальнейшей стратегии продвижения продуктов слабоалкогольной категории. Во-первых, в связи с высоким процентом потребителей молодого возраста (практически 50 %), в целях создания лояльного отношения общественности к данному виду продукции и повышения конкурентных преимуществ отечественных производителей на региональном рынке имеет смысл создание и продвижение безалкогольных брендов в среднеценовом сегменте. Тем более, что большинство рекламных кампаний и акций имеют молодежную направленность: пивные фестивали, специальные вечеринки в популярных кафе и ночных клубах, организация специальных акций в супермаркетах и в процессе проведения городских праздников. Поэтому радикальной мерой может стать развитие нового, практически не освоенного ни в Казахстане, ни в странах СНГ сегмента безалкогольного пива. То есть создание напитка, по вкусу похожего на традиционное пиво, но почти не содержащего алкоголя (в нем содержится около 0,5 % алкоголя, меньше, чем в квасе).

По мнению большинства врачей, безалкогольное пиво может стать полезной альтернативой так полюбившемуся в молодежных кругах алкогольному аналогу. Оно не просто позволяет человеку насладиться вкусом любимого напитка и при этом не опьянеть, но и помогает ему сохранить здоровье. Так, японские ученые обнаружили, что частое употребление этого напитка снижает риск развития злокачественных новообразований [4].То, что безалкогольное пиво может быть вкусным и популярным, доказывает европейский опыт. Следовательно, при грамотном сочетании политической, маркетинговой, рекламной, PR-кампаниях можно разработать такую программу, которая бы позиционировала безалкогольное пиво в глазах молодежи как модную, стильную и самое главное безопасную для здоровья альтернативу алкогольного пива.

Необходимо сместить акцент с продвижения молодежных алкогольных брендов к молодежным безалкогольным.

Во-вторых, с учетом роста среднедушевого дохода необходимо учесть присутствие значительной доли потребителей пива сегмента «премиум». Здесь наиболее остро складывается конкурентная борьба, так как лидирующие позиции занимают зарубежные бренды. Создание собственного безалкогольного бренда и его качественное продвижение на местных, локальных рынках могло бы способствовать как повышению конкурентных преимуществ отечественных производителей, так и пропаганде здорового образа жизни. Зарабатывая больше, люди тяготеют к более здоровому образу жизни.

Для реализации данной стратегии необходимо пересмотреть рекламную политику в целом, на государственном уровне. Согласно результатам различных исследований реклама не оказывает значительного влияния на общий объем потребления алкогольных напитков, к коим, по казахстанскому

законодательству, относится и пиво. Реклама главным образом воздействует на выбор потребителем того или иного бренда [4]. Исследования, проведенные Productschap voor Gedistilleerde Dranken Carat, показывают, что, несмотря на снижение рекламных бюджетов в Великобритании, наблюдается рост потребления пива. Потребление же крепких алкогольных напитков остается на прежнем уровне. Аналогичные результаты были получены и в Германии, Швеции, США. Более того, во Франции, где вводился запрет на рекламу алкогольных напитков в СМИ, тенденция такая же — постепенное снижение рекламных расходов не остановило значительный рост потребления пива и снижение потребления алкогольных напитков.

Исследования, которые проводились в Европе и США, доказывают, что нет сколько-нибудь заметной зависимости между ростом затрат на рекламу пива и объемом потребления. Во Франции, например, с 199° по 1994 гг. также вводился запрет на рекламу пива в СМИ — изменения тренда объема потребления за эти годы не произошло [1]. Существующий запрет на рекламу несет прямую выгоду, прежде всего, российским брендам, реклама которых активно используется на ретранслируемых российских телеканалах. И здесь национальные производители из-за активно развивающегося коммерческого телевидения существенно проигрывают перед иностранцами.

Надежды на положительные результаты после введения запрета рекламы алкоголя, как видно из вышеприведенных исследований, ошибочны. Таким образом, государственная политика по снижению потребления алкогольных напитков населением должна быть направлена, прежде всего, на проведение образовательных и пропагандистских акций, воспитание и культивирование здорового образа жизни.