Основной причиной активного проведения жилищной реформы стал экономический кризис, когда центральное правительство и его представительства на местах стали не в состоянии предоставлять услуги по эксплуатации жилья в том качестве и в том объеме, в которых нуждалось и которых заслуживало население.

Назрела необходимость передачи всей полноты ответственности за содержание и эксплуатацию жилья его владельцам. В регионах активного реформирования поэтапный переход к бездотационному жилью сопровождался внедрением принципов тендерной политики, повышением прозрачности затратного механизма, что оказало существенное влияние на снижение ранее слабо контролируемых государственных тарифов на жилищно-коммунальные услуги.

Получив в собственность жилье, а одновременно и полную ответственность, в том числе и финансовую, за его содержание и пользование коммунальными услугами, бывшие квартиросъемщики государственного жилья, а ныне совладельцы объектов жилой недвижимости начали искать пути практической реализации своих прав и обязанностей. Решением стало создание кооперативов собственников квартир (КСК), учредителями которых были те же совладельцы жилья.

Затем эти формирования, число которых сегодня в Казахстане охватывает 92 % домостроений, объединились в свои региональные ассоциации. В 1997 г. была создана Республиканская ассоциация кооперативов собственников помещений.

Роль государства в жилищной сфере в настоящее время ограничена антимонопольной деятельностью, инспектированием технического состояния жилья, предоставлением адресных жилищных пособий, стимулированием развития высококонкурентного рынка в этом социально значимом направлении.

Основными действующими институтами в жилищной сфере стали кооперативы собственников квартир. Эти, общественные по своей сути, образования утвердились на рынке жилищнокоммунальных услуг в основном в качестве субъектов спроса, а также все еще в большой степени субъектов предложений услуг по управлению и эксплуатационному содержанию жилищной собственности в форме кондоминиума. Выражая волю своих членов, кооперативы собственников квартир активно вторгаются в процессы формирования цен и тарифов на коммунальные услуги, процессы демонополизации коммунального хозяйства.

Сегодня можно сказать, что практически все тарифы на коммунальные услуги стали более прозрачными, и жилищные общественные образования в виде кооперативов собственников квартир и их ассоциаций эффективно лоббируют свои интересы посредством участия в работе конкурсных комиссий по закупкам, производимым предприятиями-монополистами, в публичных тарифных слушаниях, в экспертных тарифных комиссиях.

Региональные ассоциации кооперативов собственников квартир добились участия своих представителей в аппаратных совещаниях руководителей областей и городов, правительственных селекторных совещаниях по вопросам реформирования жилищно-коммунального хозяйства.

Кроме того, в условиях начального этапа становления полновесного рынка жилищных и коммунальных услуг за счет создания кооперативов собственников квартир потребность рабочих мест в сфере жилья увеличилась в 1,5 раза. И эта объективная потребность, отвечающая сегодня спросу населения, будет, по нашему мнению, в дальнейшем расти, поскольку качество и объемы услуг в столь социально важной сфере играют первостепенную роль.

Для выявления отношения жильцов к Кооперативу собственников квартир было проведено исследование в виде анкетирования. Был охвачен широкий возрастной диапазон, включающий возраст респондентов от 18 до 78 лет. Анкетирование проводилось с целью выявления оценки жителей работы КСК, выявления проблем и недоработок, присутствующих в деятельности КСК.

Было опрошено 200 человек, среди которых большинство (64 %) составляли женщины. Социальный статус опрошенных был различен: 17 % респондентов являлись студентами, 27 % — пенсионерами, 56 % — работниками бюджетных, частных организаций, частными предпринимателями, домохозяйками.

На вопрос «Устраивает ли вас качество услуг, предоставляемых КСК?» большинство респондентов (66 %) дали отрицательный ответ, что, скорее, свидетельствует о необходимости корректировки деятельности КСК.

Чаще всего респонденты, отвечая на вопрос о качестве предоставления жилищно-коммунальных услуг, жаловались на несвоевременный вывоз мусора. Как выявил опрос, решение многих проблем КСК не может осуществить в связи с отсутствием финансовых средств, несвоевременной оплатой платежей жильцами. Поэтому большинство вопросов данного характера зависят от желания и возможности самих жильцов улучшить положение в жилищном секторе.

По данным опроса 61 % респондентов устраивает сумма взносов в КСК, 39 % опрошенных — не устраивает, нет связи с возрастом и социальным статусом. Но практически все респонденты (89 %), сумма взносов которых не устраивает, также недовольны работой КСК. Большинство из них не видят реальной деятельности КСК и не знают, какая именно деятельность осуществляется на платежи жильцов.

По нашему мнению, наиболее крупным недостатком работы КСК является отсутствие связи с жильцами. Жильцы часто жаловались на то, что им трудно найти представителей руководства КСК, на то, что собрания жильцов проводятся слишком редко, либо не проводятся совсем, также у жильцов нет возможности контролировать финансовую деятельность КСК. Здесь присутствует также вина самих жильцов, которые мало знакомы со своими правами и обязанностями, не проявляют заинтересованности в работе КСК, не выбирают ревизионную комиссию, которая регулярно проводила бы ревизии и сообщала об их результатах жильцам.

Для улучшения деятельности КСК некоторые респонденты высказались за усиление государственного контроля, контроля акиматов за деятельностью КСК. Но это может привести к усилению бюрократизма, подорожанию коммунально-жилищных услуг.

С целью усиления контроля за деятельностью КСК в Мажилисе Парламента обсуждался вопрос о создании структуры управления жилищным хозяйством по месту жительства — общественных комитетов местного самоуправления (ОКМС). Но данный закон не был принят. В мировой практике ОКМС являются общественными структурами, которые организуют сами жители, они же выбирают председателя, который работает на общественных началах. Необходимо заметить, что создание данных структур требует высокой активности населения, которая в нашем обществе особо не наблюдается.

На наш взгляд, для улучшения деятельности КСК необходимо организовывать специальные семинары для председателей, на которых мог бы производиться обмен опытом по управлению объектом кондоминиума, а также осуществляться разъяснительная работа среди жителей, что могло бы содействовать проявлению чувства ответственности у жителей за содержание жилых и нежилых помещений в здании.

Развитый цивилизованный рынок характеризуется:

- механизмом, включающим взаимодействие его составных элементов — спроса, предложения и формирования цены;

- отлаженной и разветвленной системой рыночной инфраструктуры, включающей инвестиционные компании, ипотечные банки, страховые компании, общества независимой оценки недвижимости, риэлторские структуры и другие элементы;

- устойчивым превышением на рынке предложения над спросом, т.е. наличием «рынка покупателя»;

- свободой взаимного выбора покупателей и продавцов.

Сопоставление рынка жилья с указанными выше параметрами развитого рынка уже сегодня имеет характеристики, свидетельствующие о сближении с «рыночными стандартами».

В то же время на рынке жилья (как на первичном, так и на вторичном) в настоящий момент возникла ситуация, характеризуемая определенными трудностями при реализации жилья. Причины этой ситуации носят объективный характер и связаны с:

- высокими ценами на недвижимость;

- ростом конкуренции на рынке жилья;

- увеличением соотношения предложения над спросом в несколько раз;

- возможностью приобретения жилья сейчас только для высокодоходных слоев населения.

Нормальному функционированию рыночного механизма соответствуют стабильные финансовая,

денежная и валютная системы страны. Их неустойчивость вызывает «возмущающие» процессы в рыночной деятельности, искажает их, приводя к негативным последствиям.

Учитывая вышеизложенное, необходимо совершенствовать способы финансирования жилищного строительства с целью вовлечения в процесс приобретения жилья слоев населения со средним уровнем доходов. Дальнейшее развитие рынка сдерживается:

- высокой себестоимостью строительства жилья;

- несовершенством налоговой системы;

- недостаточным привлечением инвестиций;

- низкими доходами населения;

- отсутствием страхования частных вкладов.

Для ликвидации вышеупомянутых негативных моментов и создания условий для успешного развития рынка жилья необходим выбор рыночной стратегии на средне- и долгосрочную перспективу.

Стратегия формирования полноценного рынка жилья должна включать следующие компоненты:

- анализ рынка и прогнозирование его развития;

- совершенствование законодательной базы;

- реализация эффективного налогообложения;

- стимулирование развития инфраструктуры рынка жилья;

- система инвестиционного регулирования для активизации строительства и содействия притоку финансовых ресурсов;

- внедрение прогрессивной системы жилищного кредитования, в том числе ипотечного;

- планирование путей привлечения внебюджетных источников финансирования жилищного строительства;

- адресная социальная поддержка малообеспеченных слоев населения.

В условиях рыночной экономики также целесообразно:

- в связи с активизацией рынка аренды частного жилья ввести регистрацию прав арендатора на владение и пользование;

- в связи с возможным (предельным) насыщением емкости рынка социального найма внедрить новую систему распределения городских квартир — коммерческую аренду муниципального жилья;

- осуществить пересмотр (уточнение) норм, правил и временных границ приватизации жилья, предоставляемого на условиях социального найма, для предотвращения нарастающих процессов вымывания муниципального жилищного фонда из текущего оборота.

Вышеперечисленные меры стратегического характера направлены на создание экономического механизма, улучшающего ситуацию на рынке жилья, сделав его доступным по стоимости для разных слоев населения.

Анализ общего равновесия на рынке жилья показал: первичный и вторичный рынки жилья взаи- модополняют друг друга, формируя общий рынок. Однако в определенном смысле они конкурируют друг с другом за потребителя, предлагая жилье различного потребительского качества и стоимости.

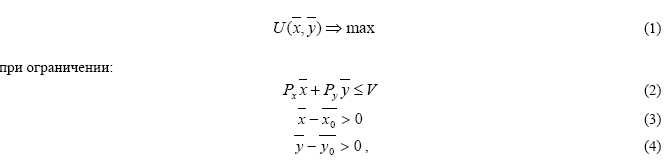

Общая формулировка статистической оптимизации потребительского поведения домашних хозяйств, в которой все потребление разделяется на «жилищное» и «нежилищное», и выбор осуществляются на основе максимизации целевой функции потребления с учетом текущего бюджетного ограничения и ограничений, характеризующих рост потребления относительно минимальных уровней [1].

Проблема состоит в идентификации параметров бюджетного ограничения и выборе самой функции полезности.

Согласно неоклассической теории анализа потребительского выбора (поведения на рынках товаров и услуг) домашние хозяйства осуществляют потребление тех или иных благ, оптимизируя функцию полезности потребления

где х — вектор потребления не жилищных товаров и услуг; Рх — вектор цен на не жилищные товары услуги; y — вектор потребления жилищных благ (плата за аренду, жилищное — коммунальное обслуживание); х0 , y0 — минимальные уровни потребления соответствующих благ; Py — вектор цен

жилищных расходов; V — доходы домашних хозяйств.

В общем случае можно построить функцию полезности для выбора формы владения жильем (в собственность или аренду) в следующей форме:

![]() (5)

(5)

где Gi (Px, Pc, W, V) — полезность для домашнего хозяйства /-го типа владения жильем в форме собственности; Pc — вектор стоимости приобретения и владения жильем; W — богатство (накопление)

семьи; V — доходы; Px — вектор цен на не жилищные товары и услуги; Gi (Px, Pa, W, V) — полезность для домашнего хозяйства /-го типа владения жильем в форме аренды; Pa — вектор затрат по аренде жилья.

Если, G > 0, это значит, что для семьи типа i предпочтительнее владение жильем в форме собственности, а если G < 0, то аренда жилья предпочтительнее владения жильем в форме собственности.

По мере формирования рынка жилья (особенно его арендного сектора) такой анализ весьма актуален для моделирования перспектив его развития и прогнозирования пропорций между складывающимся арендным и приватизированным сектором. Информационное обеспечение должно содержать данные по предпочтениям населения относительно формы владения жильем, которые также выявляются в процессе бюджетных обследований домашних хозяйств. Для обоснования вышеуказанных пропорций целесообразна организация мониторинга предпочтений домашних хозяйств, представляющего собой инструмент динамического анализа, используемый с целью минимизации возможных дисбалансов между спросом и предложением на рынке жилья по формам владения.

Если в модели (1)-(5) рассматривать затраты на приобретение жилья и других нежилищных товаров длительного пользования и дорогостоящих услуг (образование, здравоохранение и др.), требующие значительных сбережений, тогда в правой части неравенства (2) вместо доходов V корректнее рассматривать динамику сбережений (накоплений) домашних хозяйств в форме

Wt+1=(Wt+Vt-Ct)[(1+rt) wt+(1+z t)(1-wt)],

где Wt — уровень богатства семей в начале периода t; Vt — доход домашних хозяйств в течение периода t; Ct — потребление домашних хозяйств в течение периода t; rt — ставка возврата нерисковых (гарантированных) вложений домашних хозяйств в периоде t, которая является детерминированной функцией времени; zt — ставка возврата рисковых (негарантированных) вложений домашних хозяйств в периоде t, которая является случайной величиной и подлежит оцениванию; wt — показывает долю нерисковых вложений в t периоде от общего объема совокупности накопления (сбережений), равного Wt + Vt — Ct, причем 0 < 1 — wt < 1; 1-wt — характеризует соответственно долю рисковых вложений

(очевидно, что 0 < 1 — wt < 1).

Проблема состоит в идентификации параметров бюджетного ограничения и выборе самой функции полезности. Распространенной в неоклассической теории потребления является логарифмическая функция вида:

(7)

(7)

где ![]() — начальные (минимальные) уровни потребления нежилищных и жилищных товаров и услуг соответственно;

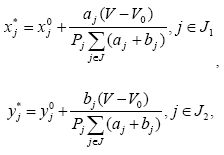

— начальные (минимальные) уровни потребления нежилищных и жилищных товаров и услуг соответственно; ![]() — коэффициенты целевой функции, характеризующие полезность потребления соответствующих благ (товаров и услуг) и эластичность целевой функции соответственно. Решение оптимизационной задачи (1)-(4) с критерием (7) имеет вид:

— коэффициенты целевой функции, характеризующие полезность потребления соответствующих благ (товаров и услуг) и эластичность целевой функции соответственно. Решение оптимизационной задачи (1)-(4) с критерием (7) имеет вид:

Рассмотренная модель с бюджетным ограничением по доходам более соответствует текущим жилищным расходам (при владении жильем или аренде), а также платежам при погашении ипотечного кредита. Для случая приобретения жилья или улучшения жилищных условий (например, обмен с доплатой) следует рассматривать ограничение по накоплениям (сбережениям) семей.

Если принять указанную гипотезу о рациональном потребительском поведении, то необходимо организовать:

- мониторинг потребительского поведения на рынках жилья и нежилищных товаров и услуг;

- обследование домашних хозяйств по объемам и структуре потребления соответствующих товаров и услуг по множествам J1 и J ;

- получение данных, дифференцированных по доходным группам, что позволит построить целевую функцию полезности потребления в разрезе децильных групп и соответствующих бюджетных ограничений (в этом случае составляется система аналогичных (1)-(7) соотношений, в которые вводится еще один дополнительный индекс i доходной группы i=1,2,3, ....10).

В условиях развитого рынка жилья и наличия полноценного арендного сектора потребитель жилья выбирает между владением жилья и арендой (здесь не рассматривается социальная аренда, которая представляет особый случай, рассчитанный на малообеспеченные семьи, не имеющие альтернативы между владением и коммерческой арендой).

В условиях совершенной конкуренции равновесие между спросом и предложением на рынке жилья должно устанавливаться таких образом, чтобы потребителю было равно выгодно жить как в собственном доме, так и в арендуемом жилье, т.е. дисконтированная стоимость всех затрат, включая арендную плату и налог на недвижимость, а также затраты на текущее обслуживание и оплату коммунальных услуг, сопоставимы (в равновесном состоянии равны) в долгосрочном периоде (теоретически в течение срока службы жилья) [2].

Однако, учитывая недетерминированный характер процессов на рынке жилья и колебания конъюнктуры, носящие стохастический характер, зависящий от многих социально-экономических факторов, ситуация на рынке жилья, как правило, отличается от «теоретической». При росте спроса на владение жильем соответственно падают цены на арендное жилье (и наоборот), так как домашние хозяйства осуществляют свой выбор не только из экономических соображений (выгодности той или иной формы владения жильем), но и в соответствии с составом (в том числе половозрастным) и структурой семьи, престижностью и экологичностью жилья, перспективными целями, связанными с типом выбираемого жилья (ожидаемый срок проживания), изменениями в потреблении жилья и жилищных услуг в течение жизненного цикла и др.

В нашей работе рассматриваются предпочтения домашних хозяйств на рынке «нежилищных» и «жилищных» товаров и услуг по Республике Казахстан.

В расчетах приняты следующие исходные данные за 2008 г. [2]:

1) денежные расходы домашних хозяйств в среднем на душу населения в месяц, тенге — 18324;

2) минимальный уровень заработной платы — 14952 тенге в месяц;

3) структура денежных расходов обследуемых домашних хозяйств в процентах: продовольственные товары — 40,9 %; непродовольственные товары — 27,2 %; платные услуги-25,0 %; налоги — 0,2 %; прочие расходы — 6,7 %.

На основании приведенных выше данных Агентства по статистике Республики Казахстан дана следующая идентификация параметров бюджетных ограничений, приведенных в моделях (8) и (9):

- минимальный уровень потребления «нежилищных» товаров и услуг X0 = 14952*0,681=10182 тенге;

- минимальный уровень потребления «жилищных» товаров и услуг У0 =14952*0,252=3768 тенге;

- коэффициент целевой функции, характеризующий полезность потребления соответствующих благ принимаем a =0,5, так как оба вида товаров и услуг, как «жилищных», так и «нежилищных», одинаково необходимы в повседневной жизни;

- коэффициент эластичности целевой функции по нашим расчетам составляет B = 0,043 ;

- ценовые параметры входят в вышеприведенные бюджетные параметры и отдельно не учитываются:

V0 = 13950 тенге,

V = 18324 тенге.

С учетом вышеприведенных параметров бюджетных ограничений и расчетов по формулам (8) и (9) максимальная полезность текущего и будущего потребления распределяется следующим образом:

единиц блага ![]() по «нежилищным» товарам и услугам и единиц блага (у *= 4114,4) по жилищным товарам и услугам.

по «нежилищным» товарам и услугам и единиц блага (у *= 4114,4) по жилищным товарам и услугам.

Список литературы

1.Хачатрян С.Р. Методы и модели решения экономических задач. — М-Экзамен, 2005. — 378 с.

2. БузыревВ.В. Экономика жилищной сферы: Учеб. пособие. — М.: ИНФРА-М, 2001. — 256 с