Анализ работы горнодобывающих предприятий различается по назначению, времени и масштабам. Экономический анализ всегда объективно и неразрывно связан с анализом использования горной техники, технологических схем, организации производства и труда, трудовых и материальных ресурсов. Поэтому экономический анализ производства следует считать важнейшей, обобщающей стадией управления.

Можно выделить три основных вида экономического анализа:

а) анализ выполнения плана — прогноза;

б) анализ динамики технико-экономических показателей (изменений во времени);

в) анализ влияния факторов на экономические показатели.

Каждый вид анализа может иметь различное, вполне определенное назначение, конечную цель. Он может производиться для оценки деятельности предприятия, участка, цеха, бригады, в том числе с целью регулирования оплаты труда, материального поощрения; для оценки оптимальности самого плана (прогноза) с целью его корректировки и изменения нормативов; для определения характера и степени влияния отдельных факторов с целью выявления и использования резервов производства. Результаты анализа могут использоваться как самостоятельно, например, при использовании выявленных резервов производства, так и по сравнению с установленными нормативами, например, при определении размеров премирования и т.п.

По времени экономический анализ производства различается на оперативный — текущий и стратегический — ретроспективный. Стратегический (долговременный) анализ используется при укрупненном планировании (прогнозировании) отдельных экономических показателей.

Оперативный — текущий анализ, в зависимости от анализируемых показателей, может быть ежесменным, суточным, недельным, месячным.

По масштабам экономический анализ добычи угля как подземным, так и открытым способами может охватывать отрасль в целом, бассейн, шахту, разрез, участок (уступ), цех, бригаду. Масштаб, время и вид анализа всегда должны сочетаться таким образом, чтобы достигалась его основная цель.

Существуют различные методы проведения экономического анализа — от простого сопоставления плановых (прогнозных) или учетных показателей в виде аналитических таблиц до сложного — программированного, выполняемого с применением электронно-вычислительных машин (современных быстродействующих персональных компьютеров).

Простейшим видом экономического анализа является сопоставление фактически достигнутых показателей производства с плановыми (прогнозными) или нормативными.

Сопоставление фактических результатов с плановыми (прогнозными) или нормативными для оценки деятельности людей правомерно в том масштабе и том периоде времени, когда показатели официально устанавливаются, отражаются в плановых и учетных документах. В других случаях такое сопоставление может применяться только в целях оперативного управления.

При оперативном управлении экономикой горного предприятия целесообразно использовать наиболее наглядный графический метод анализа. Он позволяет быстрее выявить наиболее существенные отклонения от плана (прогноза), обнаруживать объекты и причины их возникновения. Практика показывает, что при правильной организации графический анализ требует от руководителя или специалиста, принимающего решение, гораздо меньше времени, чем при использовании аналитических таблиц. Кроме того, его внимание не рассеивается на несущественные случайные отклонения, что значительно повышает эффективность оперативного управления.

Графический метод применяется также при анализе динамики показателей, их изменений по периодам времени. На разрезах и шахтах исследование динамики основных технико-экономических показателей целесообразно производить не только по годам, но и по месяцам, неделям, например, для выявления сезонных колебаний, закономерностей их возникновения и т.п.

Отклонения фактических показателей деятельности от нормативных могут рассматриваться с учетом недостаточной обоснованности нормативов. В этом случае исследуются зависимости отклонений экономического показателя (норматива) от отклонений связанных с ним технических и организационных показателей, т.е. применяется факторный метод анализа.

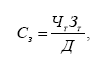

Факторный метод анализа может быть функциональным в том случае, когда экономические показатели-нормативы определены по расчетным формулам, т.е. функционально связаны с техническими параметрами. Например, если себестоимость 1 т угля по заработной плате выразить формулой

(1)

(1)

где С3 — себестоимость 1 т угля; Чт — численность работающих; Зт — средняя заработная плата; Д — добыча угля, то исследование отклонений С3 от этих факторов может дать только функциональную зависимость, так как других причин изменений С3 не существует.

Однако чаще приходится встречаться с более сложным многофакторным анализом изменений экономических показателей, так как укрупненный анализ оказывается недостаточным, а расчленение показателей на более дробные составляющие обнаруживает наличие непропорциональных, случайных величин. Пусть в приведенном выше примере [формула (1)] себестоимость 1 т угля снизилась из- за уменьшения численности работающих при тех же значениях Д и Зт, т.е. под влиянием повышения производительности труда. Такой анализ ничего не дает руководителю. Необходимо выяснить, на каких процессах, участках изменилась численность работающих, каковы причины изменения, т.е. под влиянием каких факторов повысилась производительность труда. Таким образом, приходим к необходимости решения задачи вида

![]() (2)

(2)

где Чт — изменение численности работающих; Xi — факторы, обусловившие его изменение.

Решение одной такой задачи простым расчетным методом очень трудоемко.

Значительное число задач, связанных с экономическим анализом производства, приходится решать в масштабе бассейна, отрасли, например, при прогнозировании и перспективном планировании, когда на показатели влияет множество разнообразных факторов, в том числе организационных и конъюнктурных. Прямые расчеты прогнозируемых показателей по разрезам и шахтам, их сведение

затем по отрасли в целом требуют больших затрат времени и значительного штата счетных работников. Кроме того, объективность таких расчетов может быть подвергнута сомнению из-за неизбежных ошибок, допущений, различных толкований исходных величин и т.д.

Поэтому в последние годы в экономике угольной промышленности все чаще прибегают к методу регрессионного анализа показателей, основанному на теории корреляции [1-5].

Модели регрессионного анализа относятся к стохастическим, т.е. с их помощью устанавливается наличие не точных функциональных, но достаточно вероятных и существенных связей между изучаемыми величинами. Регрессионная экономико-математическая модель имеет общий вид

![]() (3)

(3)

где у — функция, исследуемый экономический показатель; хі — факторы-аргументы, независимые переменные, влияющие на у.

Задача регрессионного анализа в отличие от корреляционного решается и в том случае, когда исследуемые факторы не являются случайными величинами и не подчинены в данной совокупности закону нормального распределения. Это позволяет установить закономерность изменения среднего значения экономического показателя при изменении величины одного, нескольких или всех факторов, включенных в модель.

Экономико-математическое моделирование включает следующие этапы [6-10]:

- постановку задачи;

- выбор измерителей функции и аргументов;

- сбор статистических (учетных, расчетных) данных и их первичную обработку;

- отбор наиболее существенных факторов с помощью корреляционного анализа;

- выбор формы связи и нахождение параметров уравнения регрессии (количественную оценку влияния факторов);

- статистическую оценку точности полученных результатов;

- экономическую интерпретацию модели и опытную проверку.

Для успешного применения регрессионного анализа и экономико-математического моделирования необходим систематический и достоверный учет всех показателей, как экономических, так и организационно-технических, т.е. всех материально-технических условий данного конкретного горного производства.

Основным требованием при отборе факторов, включаемых в экономико-математическую модель (ЭММ), является логическая определенность их влияния на моделируемый (анализируемый) показатель.

В зависимости от количества факторов, включенных в уравнение регрессии, принято различать простую (парную) и множественную регрессии.

Простая регрессия представляет собой регрессию между двумя переменными — y и х, т.е. модель вида

y=f(x),

где у — зависимая переменная (результативный признак); х — независимая, или объясняющая, переменная (признак-фактор).

Множественная регрессия соответственно представляет собой регрессию результативного признака с двумя и большим числом факторов, т.е. модель вида (3).

Любое эконометрическое исследование начинается со спецификации модели, т.е. с формулировки вида модели, исходя из соответствующей теории связи между переменными. Иными словами, исследование начинается с теории, устанавливающей связь между явлениями.

Прежде всего из всего круга факторов, влияющих на результативный признак, необходимо выделить наиболее существенно влияющие факторы. Парная регрессия достаточна, если имеется доминирующий фактор, который и используется в качестве объясняющей переменной.

Обычно в уравнении регрессии корреляционная по сути связь признаков представляется в виде функциональной связи, выраженной соответствующей математической функцией. Практически в каждом отдельном случае величина у складывается из двух слагаемых

![]() (5)

(5)

где у — фактическое значение результативного признака; yxJ — теоретическое значение результативного признака, найденное исходя из соответствующей математической функции связи у и х, т.е. из уравнения регрессии; Sj — случайная величина, характеризующая отклонения реального значения результативного признака от теоретического, найденного по уравнению регрессии.

Случайная величина s называется также возмущением. Она включает влияние не учтенных в модели факторов, случайных ошибок и особенностей измерения. Ее присутствие в модели порождено тремя источниками: спецификацией модели, выборочным характером исходных данных, особенностями измерения переменных.

От правильно выбранной спецификации модели зависит величина случайных ошибок: они тем меньше, чем в большей мере теоретические значения результативного признака y х подходят к фактическим данным у.

К ошибкам спецификации будут относиться не только неправильный выбор той или иной математической функции для у х, но и недоучет в уравнении регрессии какого-либо существенного фактора, т.е. использование парной регрессии вместо множественной.

Наряду с ошибками спецификации могут иметь место ошибки выборки, поскольку исследователь чаще всего имеет дело с выборочными данными при установлении закономерной связи между признаками. Ошибки выборки имеют место и в силу неоднородности данных в исходной статистической совокупности, что, как правило, бывает при изучении экономических процессов. Если совокупность неоднородна, то уравнение регрессии не имеет практического смысла. Для получения хорошего результата обычно исключают из совокупности единицы с аномальными значениями исследуемых признаков. И в этом случае результаты регрессии представляют собой выборочные характеристики.

Использование временной информации также представляет собой выборку из всего множества хронологических дат. Изменив временной интервал, можно получить другие результаты регрессии.

Наибольшую опасность в практическом использовании методов регрессии представляют ошибки измерения. Если ошибки спецификации можно уменьшить, изменяя форму модели (вид математической формулы), а ошибки выборки, — увеличивая объем исходных данных, то ошибки измерения практически сводят на нет все усилия по количественной оценке связи между признаками. Особенно велика роль ошибок измерения при исследовании на макроуровне.

Предполагая, что ошибки измерения сведены к минимуму, основное внимание в эконометрических исследованиях уделяется ошибкам спецификации модели.

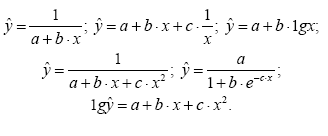

В парной регрессии выбор вида математической функции ух = f(х) может быть осуществлен тремя методами:

а) графическим;

б) аналитическим, т. е. исходя из теории изучаемой взаимосвязи;

в) экспериментальным.

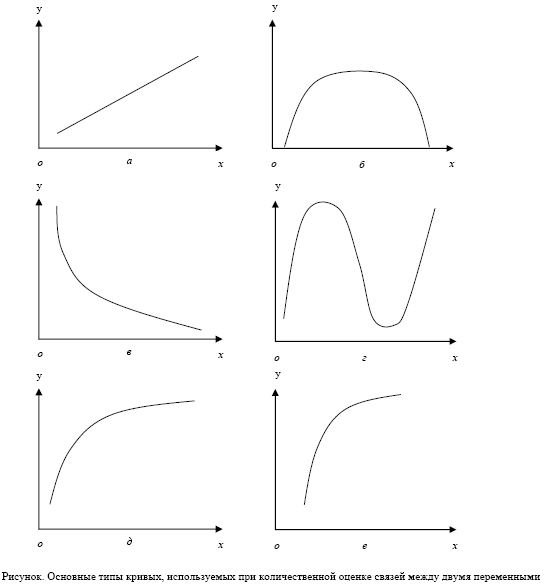

При изучении зависимости между двумя признаками графический метод подбора вида уравнения регрессии достаточно нагляден. Он основан на поле корреляции. Основные типы кривых, используемых при количественной оценке связей, представлены на рисунке ниже.

Значительный интерес представляет аналитический метод выбора типа уравнения регрессии. Он основан на изучении материальной природы связи исследуемых признаков.

Значительный интерес представляет аналитический метод выбора типа уравнения регрессии. Он основан на изучении материальной природы связи исследуемых признаков.

Пусть, например, изучается, потребность горного предприятия в электроэнергии y в зависимости от объема выпускаемой продукции х. Все потребление электроэнергии y можно подразделить на две части:

а) не связанное с производством продукции а;

б) непосредственно связанное с объемом выпускаемой продукции, пропорционально возрастающее с увеличением объема выпуска (b. х).

Тогда зависимость потребления электроэнергии от объема продукции можно выразить уравнением регрессии вида

yх = а + b* х. (6)

Если затем разделить обе части уравнения на величину объема выпуска продукции (х), то получим выражение зависимости удельного расхода электроэнергии на единицу продукции ![]() от объема выпущенной продукции (х) в виде уравнения равносторонней гиперболы

от объема выпущенной продукции (х) в виде уравнения равносторонней гиперболы

![]() (7)

(7)

Аналогично затраты горного предприятия могут быть подразделены на условно-переменные, изменяющиеся пропорционально изменению объема продукции (расход материала, оплата труда и др.) и условно-постоянные, не изменяющиеся с изменением объема производства (арендная плата, содержание администрации и др.). Соответственно зависимость затрат на производство (y) от объема продукции (х) характеризуется линейной функцией

y = а + b* х, (8)

а зависимость себестоимости единицы продукции (z) от объема продукции — равносторонней гиперболой

![]() (9)

(9)

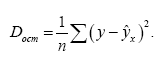

При обработке информации на компьютере выбор вида уравнения регрессии обычно осуществляется экспериментальным методом, т.е. путем сравнения величины остаточной дисперсии Doci, рассчитанной при разных моделях.

Если уравнение регрессии проходит через все точки корреляционного поля, что возможно только при функциональной связи, когда все точки лежат на линии регрессии y = f (х), то фактические значения результативного признака совпадают с теоретическими y = yx, т.е. они полностью обусловлены влиянием фактора х. В этом случае остаточная дисперсия DOCт =0. В практических исследованиях, как правило, имеет место некоторое рассеяние точек относительно линии регрессии. Оно обусловлено влиянием прочих не учитываемых в уравнении регрессии факторов. Иными словами, имеют место отклонения фактических данных от теоретических (y — yx). Величина этих отклонений и лежит в основе расчета остаточной дисперсии

(10)

(10)

Чем меньше величина остаточной дисперсии, тем в меньшей мере наблюдается влияние прочих не учитываемых в уравнении регрессии факторов, уравнение регрессии лучше подходит к исходным данным. При обработке статистических данных на компьютере перебираются разные математические функции в автоматическом режиме, и из них выбирается та, для которой остаточная дисперсия является наименьшей.

Если остаточная дисперсия оказывается примерно одинаковой для нескольких функций, то на практике предпочтение отдается более простым видам функций, ибо они в большей степени поддаются интерпретации и требуют меньшего объема наблюдений.

Поскольку результативные экономические показатели (себестоимость угля, производительность труда) формируются под влиянием множества факторов, целесообразно построение многофакторных моделей. Дополнительное включение в модель нового фактора, даже если оно не повышает существенно тесноты связи и не снижает ошибки расчета, дает более точное описание изучаемого явления, а также возможность количественной оценки управляемых факторов, используемых при реализации резервов улучшения экономики предприятий. С другой стороны, каждый новый фактор, вводимый в модель, значительно усложняет ее, что обязывает к ограничению их состава наиболее существенными.

Опыт показывает, что в условиях угольных разрезов как исследуемой производственноэкономической совокупности для построения ЭММ целесообразно разделять весь объем работ на процессы, технологические разновидности. Частные (попроцессные, поэлементные) модели экономических показателей включают, как правило, от двух до пяти факторов, имеют значительную тесноту связи, дают возможность более конкретно и точно анализировать и прогнозировать. Общая модель, построенная суммированием частных значений уі, включает при этом все наиболее существенные материально-технические факторы производства и не является при этом громоздкой и сложной для практического применения.

В ЭММ не следует вводить факторы, находящиеся между собой в функциональной зависимости. В этих случаях они характеризуют одну и ту же сторону изучаемого явления, дублируют друг друга. Мультиколлинеарно связанные факторы в модели, как правило, искажают результаты регрессионного анализа.

Отобранные факторы должны входить в отчетные или учетные формы предприятий. Иначе необходимы дополнительные расчеты, введение поправочных коэффициентов, что связано с большими потерями времени и точности.

Многообразие факторов, их взаимодействие друг с другом и наличие противоположных тенденций, влияющих на экономику предприятий, приводит к тому, что теоретический анализ обычно оказывается недостаточным для их отбора в ЭММ. Поэтому логический отбор необходимо дополнять специальными исследованиями, опирающимися на методы математической статистики и системного анализа.

Естественным требованием к факторам, включаемым в модель, является возможность их количественного выражения. Если в существующей форме учета фактор характеризуется только качественно, то прибегают к методам балльной оценки, присвоению качественно неоднородным объектам рангов и т.п. В частности, одним из видов балльной оценки можно считать группировку разрезов по сложности управления.

Статистические требования к качественной однородности исходных данных для построения ЭММ заключаются в следующем:

— во всех точках наблюдения экономический показатель и факторы определяются однозначно, имеют один и тот же смысл, рассчитываются одинаковым способом;

— из исследуемой совокупности исключаются нетипичные наблюдения, по каким-либо причинам резко отличающиеся от остальных.

Показатели факторов должны быть теоретически (логически) друг от друга независимыми, а число наблюдений достаточным. Для построения регрессионной модели минимальное число наблюдений определяется из условия

![]() (11)

(11)

где n — число наблюдений; р — число факторов.

Регрессионный анализ экономических показателей разрезов, особенно попроцессный, может производиться методом объекто-лет, объекто-месяцев, т.е. при включении в исследуемую совокупность показателей по объектам (разрезам, шахтам, участкам, процессам) за несколько последователь

но взятых периодов времени. Однако этот метод имеет существенный недостаток: при нем усиливается влияние факторов, которые не могут быть выражены количественно и включаться в модели, например, организационные и социальные условия труда, методы материального стимулирования. Исходные данные подвергаются предварительной статистической обработке:

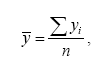

- вычисляется средняя арифметическая, характеризующая средний уровень показателя в данной совокупности:

(12)

(12)

где у — средняя величина показателя; yi — величина показателя на отдельном i -ом объекте или в отдельном i -ом периоде времени; n — число наблюдений;

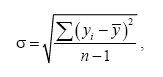

- выявляются различия в уровне исследуемого показателя и факторов на отдельных объектах (в отдельных периодах времени) и рассчитываются показатели вариации. Для измерения колеблемости применяется среднеквадратичное отклонение, вычисляемое по формуле

(13)

(13)

где c — среднеквадратичное отклонение;

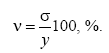

- для сравнения степени колеблемости показателей, включаемых в модель, применяется коэффициент вариации, характеризующий отклонение от средней в процентах к средней:

Чем ближе друг к другу коэффициенты вариации исследуемого показателя и показателей факторов, тем вероятнее и существеннее может быть связь между ними.

Предварительное исследование зависимостей между экономическим показателем и каждым влияющим на него фактором, а также между факторами производится методом корреляционного анализа:

- составляются корреляционные таблицы и графики парных зависимостей y = f (xt);

- определяются характер зависимости (позитивный, негативный) и форма связи (прямолинейная, гиперболическая, сложная степенная и т.д.);

- рассчитываются коэффициенты парной корреляции, показывающие тесноту связи между у и xt, между х1 и х2 и т.д.;

- рассчитывается коэффициент множественной корреляции, измеряющий совокупное влияние всех принятых к расчету факторов на изменение определяемого экономического показателя.

Квадрат коэффициента множественной корреляции, называемый коэффициентом детерминации, выражает долю вариации экономического показателя, обусловленную влиянием учтенных факторов. Так, если коэффициент множественной корреляции R = 0,90, то R2 = 0,81 показывает, что учтенные факторы обусловливают 81 % вариации у, а остальные 19 % приходятся на долю неучтенных факторов. При функциональной зависимости R = 1 и R2 = 1, т.е. учтенные факторы полностью определяют поведение данного экономического показателя.

При явно выраженной непрямолинейной связи между величинами для оценки тесноты связи применяются корреляционные отношения, вычисление которых гораздо сложнее, чем коэффициентов корреляции, особенно при сравнительно небольшом числе наблюдений. Поэтому в экономическом анализе чаще всего прибегают к преобразованию сложных степенных зависимостей в прямолинейные заменой действительных значений их обратными величинами, логарифмами. С учетом этого регрессионная модель имеет вид

![]()

Показатели степени k, n, m при x означают, что вместо действительного значения показателей факторов включаются их степенные интерпретации.

Оценка точности регрессионной модели основывается на сопоставлении расчетных и фактических значений у и вычислении отклонений. Среднее отклонение, называемое ошибкой аппроксимации, не должно превышать величины, установленной при постановке задачи, и требуемой точности. В экономическом анализе допустимую ошибку принимают обычно равной 5-10 %.

При расчленении анализируемого производства по процессам, видам работ строятся частные модели экономического показателя

(16)

(16)

которые затем суммируются в общую. При этом не обязательно все частные модели у должны быть регрессионными, часть из них может представлять прямые расчетные формулы. При сложении моделей следует пользоваться правилами сложения уравнений с приведением подобных и т.д. Общая суммированная модель будет иметь свою собственную оценку точности. При достаточном числе наблюдений и учете всех существенно влияющих факторов, а также выполнении всех требований, изложенных выше, ошибка, как правило, не превышает 5 %.

Список литературы

1 Каренов Р.С. Моделирование и прогнозирование эффективности горного производства в рыночных условиях. — Караганда: ИПЦ «Профобразование», 2006. — 280 с.

2 Шикин Е.В., Чхартишвили А.Г. Математические методы и модели в управлении: Учеб. пособие. — М.: Дело, 2000.— 440 с.

3 Гойзман Э.И., Кормщиков Т.Л., Куркина Л.Ф. Прогноз технико-экономических показателей на угледобывающих предприятиях-М. Недра, 1989-126 с.

4 Карасев А.И., Кремер М.Ш., Савельева Т.И. Математические методы и модели в планировании: Учеб. пособие. — М.: Экономика, 1987. — 240 с.

5 Протосеня А.Г., Кулиш С.А., Азбель Е.И. и др. Математические методы и модели в планировании и управлении горным производством: Учеб. пособие. — М.: Недра, 1985. — 288 с.

6 КареновР.С. Экономическое прогнозирование: Учеб. — Караганда: Изд-во КарГУ, 2003. — 377 с.

7 Федосеев В.В., Гармаш А.Н., Дайитбегов Д.М. и др. Экономико-математические методы и прикладные модели:Учеб. пособие.М: ЮНИТИ,1999.-391 с.

8 Ионеску К., Иордаке В., Мойнягу И. и др. Статистические методы исследования корреляций в экономике: Пер. с рум.— М.: Статистика, 1972. — 160 с.

9 Ричард Томас. Количественные методы анализа хозяйственной деятельности: Пер. с англ. — М.: Изд-во «Дело и Сервис», 1999. — 432 с.

10 Гришин А.Ф., Кочерова Е.В. Статистические модели: построение, оценка, анализ: Учеб. пособие. — М.: Финансы и статистика, 2005. — 416 с.