Развитие гостиничного и ресторанного бизнеса осуществляется не изолированно, а под воздействием ряда факторов, влияние которых происходит независимо от субъектов рынка. Факторы, оказывающие влияние на деятельность гостиниц и предприятий питания, относят к маркетинговой среде.

Гостиничный и ресторанный бизнес как отрасль экономики может успешно функционировать при наличии благоприятной маркетинговой среды. Поэтому необходимыми предпосылками интенсивного функционирования ресторанного и гостиничного бизнеса являются мониторинг маркетинговой среды, а также планирование и реализация превентивных мероприятий, направленных на снижение отрицательного влияния факторов маркетинговой среды.

Изучение и мониторинг маркетинговой среды необходимы для того, чтобы предприятия могли приспособиться к изменяющимся факторам среды, реагировать на рыночные индикаторы, быть мобильными и гибкими, адаптировать комплекс маркетинга и сохранить экономическую устойчивость.

Маркетинговая среда гостиничного и ресторанного бизнеса делится на макро- и микросреду. На современном этапе актуализируются вопросы внешнего окружения и их влияния на деятельность компаний. Маркетинговая среда включает экономические, политические, культурные, социальные и технологические факторы.

Экономические факторы определяют тенденцию и динамику развития гостиничного и ресторанного бизнеса. Основными экономическими факторами, определяющими формирование данных отраслей, является темп экономического роста страны, доходы потребителей и их платежеспособность, состояние денежной сферы. В развитых странах рост общественного богатства сопровождается увеличением расходов на сферу услуг в структуре общих потребительских расходов.

От покупательской способности людей зависит не только их уровень благосостояния, но и развитие рынка. Общая покупательская способность определяется текущими доходами, наличием сбережений, уровнем цен и развитием кредитования. Специалисты по маркетингу должны быть в курсе основных тенденций в изменении доходов населения, характере осуществляемых ими покупок, распределении по видам товаров и услуг. Мониторинг рынка показывает, что рост общественного богатства сопровождается увеличением расходов на туризм, а соответственно, гостиничные и ресторанные услуги.

В 2010 г. среднемесячный доход на одного потребителя составил 400 долларов США, что говорит о переходе Казахстана в разряд стран со средним уровнем дохода.

В нашей стране деление населения на классы имеет свои особенности, так как наибольший удельный вес приходится на низший класс, который составляет 60 % от всего населения. Социальный класс с наименьшими доходами делится на две подгруппы: 25 % — низший, который имеет доходы до 10000 тенге, и 35 % — низший высший, с доходом от 10000 до 45000 тенге. Данный класс потенциальных потребителей не входит в группу привлекательных сегментов для ресторанного и гостиничного бизнеса.

Средний класс должен характеризоваться, кроме постоянного стабильного источника дохода свыше 45000 тенге на одного человека, следующими показателями:

- - наличие статуса, положение в обществе;

- - высокий уровень образования;

- - доля расходов на платные услуги составляет не менее 50 % от его доходов;

- - уровень накопления должен быть не менее 10 % от доходов, а именно предполагаются вложения на депозиты, в ценные бумаги, недвижимость.

При делении населения Казахстана на классы наблюдаются определенные особенности. Так, 10 % населения, находящиеся между средним и низшим классом, является транзитной категорией, так как постоянно балансирует между ними.

Уровень доходов высшего класса в Казахстане составляет от 300 000 тенге и выше, их доля в общей структуре населения — 5 %.

Рост доходов потребителей неоднозначно оказывает влияние на гостиничный и ресторанный бизнес. В гостиничном бизнесе, где большая часть потребителей иностранные туристы, в большей мере наблюдается зависимость развития бизнеса от мировой экономической ситуации и от уровня развития туризма в Казахстане. В ресторанном бизнесе прослеживается прямая зависимость между доходами потребителей и их расходами на предприятия общественного питания [1; 132].

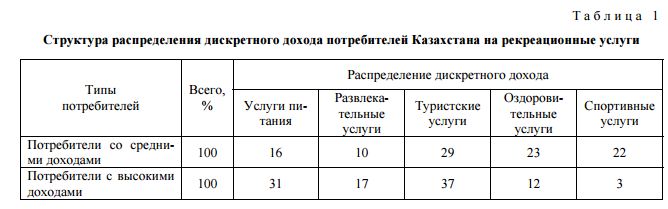

Важное значение для досуговых сфер бизнеса приобретает не общий доход, а дискретный, который представлен как доход, остающийся после вычисления жизненно необходимых расходов на товары и услуги первой необходимости. С целью изучения и анализа распределения дискретного дохода у потребителей ресторанных услуг г. Алматы и Алматинской области были проведены маркетинговые исследования, задачей которых явилось выявление реальной обстановки по использованию дискретного дохода потребителями.

Исследования проводились по следующей схеме:

- - разработка анкеты;

- - проведение анкетного опроса;

- - оценка и интерпретация результатов.

В процессе маркетингового исследования, результаты которого представлены в таблице 1, были выявлены предпочтения потребителей в распределении дискретного дохода.

Как следует из анализа полученных данных, у потребителей со средними доходами наибольший удельный вес расходов приходится на туристские (29 %), оздоровительные (23 %) и спортивные (22 %) услуги. Из всего свободного дохода только 16 % они тратят на питание в ресторанах и кафе. Такие невысокие расходы объясняются тем, что данные потребители предпочитают питание дома, так как их бюджет не позволяет постоянно пользоваться услугами предприятий общественного питания.

Совершенно другая структура распределения доходов у потребителей, имеющих высокие доходы, — большая часть дискретного дохода расходуется на туризм (37 %) и услуги предприятий питания (31 %). Поэтому данный сегмент потребителей является наиболее привлекательным для ресторанного бизнеса.

На спрос в гостиничном бизнесе оказывают влияние развитие туризма и деловая активность страны. В Казахстане уровень развития туризма невысок, несмотря на богатые природные и исторические ресурсы. К ряду факторов, сдерживающих развитие туризма, в частности, можно отнести неразвитую инфраструктуру, низкий уровень сервиса и обслуживания туристов, отсутствие анимационных программ, неинтересную организацию отдыха. В связи с этим структура потоков туристов и гостей в Казахстане отличается от классической [1; 32].

Исследование структуры рынка показывает, что целесообразно изучение структуры потоков и распределения гостей в зависимости от целей их проживания в гостиницах Казахстана (табл. 2).

![Структура распределения посетителей гостиниц по целям приезда в Казахстан за 2009 г. [3; 88]](/uploads/data/files/pics5/2_47.jpg)

Анализ данных таблицы 2 дает возможность сформулировать следующие выводы. Во-первых, наблюдается тенденция: основные цели приезда практически всех видов посетителей — деловые и профессиональные (67 %). Во-вторых, у иностранных туристов наибольшим спросом пользуются деловые поездки, их удельный вес в структуре посещения гостиниц составляет 93,6 %, доля рекреационных поездок — всего 4,1 %, на остальные цели приходится незначительный процент. Структура целей приезда гостей внутри страны несколько отличается, но несмотря на это, большим спросом пользуются деловые поездки (шоп-туризм) и рекреационные (на отдых), доля которых в 2009 г. составила соответственно 59,4 и 34,6 % [3; 36]. Таким образом, деловой и профессиональный туризм значительно превышает другие цели посещения страны туристами, что обусловлено происходящими в мировой экономике глобализационными процессами и необходимостью укрепления деловых связей Казахстана с зарубежными партнерами.

Вместе с тем представленный анализ показал, что и с так называемыми классическими целями в Казахстан приезжает мало туристов, поэтому предприятия гостиничного бизнеса в основном специализируются на приеме деловых гостей. Тем не менее за годы кризиса ситуация с приемом гостей в отели ухудшилась. Так, если коэффициент загрузки отелей до кризиса в 2006 г. составлял 24,9 %, то в 2009 г. — 20,3 %, снижение на 4,6 пункта обусловлено мировым кризисом [3; 98].

С улучшением экономических условий текущие прогнозы предсказывают подъем реальных доходов у населения как в Казахстане, так и за рубежом.

Перемены в главных экономических факторах, таких как уровень дохода, стоимость жизни, процентные ставки, наличие сбережений у населения и возможности кредита, оказывают значительное влияние на рынок гостиничных и ресторанных услуг. Фирмы используют экономические прогнозы, чтобы предвидеть эти перемены. Получая предупреждения такого рода, предприятия могут сократить свои издержки и с помощью соответствующих маркетинговых мер воздействия на рынок — маркетинга-микса — выйти из экономического кризиса. Рестораны в период кризиса пересматривают меню и его составляющие в сторону более дешевых блюд.

У людей, по мере роста их доходов, часто меняются покупательские привычки. Экономист Эрнст Энгель обнаружил, что по мере увеличения семейного бюджета траты на продукты питания пропорционально уменьшаются, на жилье — остаются почти без изменения, а на все остальное — увеличиваются. Эта закономерность получила название закона Энгеля [2; 76].

Значимость макроэкономических факторов наиболее ярко иллюстрируется современным состоянием мирового рынка гостиничных услуг и туризма. Мировой экономический кризис привел к значительному снижению темпов роста этого рынка. Так, в 2009 г. темпы прироста въездного туризма, который напрямую влияет на динамику спроса на гостиничные услуги, заметно снизились.

При этом прирост объема въездного туризма пришелся в основном на начало 2009 г. (до 3 %). К середине 2009 г. прирост упал до отрицательных значений (-3 %). Как результат — 2 % прироста за 2009 г. по сравнению с 5 % в 2008 г. Это прервало четырехлетний постоянный рост объемов въездного туризма, наблюдавшийся после преодоления кризиса. Снижение темпов роста турпотоков существенно повлияло на уровень ожиданий как представителей гостиничного хозяйства, так и потребителей, что стало дополнительным фактором дальнейшего замедления темпов роста. В итоге объем мирового туризма в 2009 г. снизился на 4 %, до 880 млн. Рост туризма наблюдался только в конце

2008 г., после 14 месяцев отрицательного прироста въездного туризма. В Азиатском, Тихоокеанском и Ближневосточном регионах подъем туристского притока наблюдался уже в середине 2009 г. Общие итоги в 2009 г. составили: Европейский регион — 6 %, спад; Азия и Тихоокеанский регион — 2 %, спад; Американские континенты — 5 %, спад; Ближневосточный регион — 6 %, спад; Африка —1 %, рост [2; 142].

На рисунке 1 представлено распределение инвестиционных вложений по типам средств размещения и предприятиям общественного питания в 2009 г.

Для Казахстана рекордным по объему инвестиций стал 2009 г., когда в казахстанскую гостиничную индустрию было вложено 23 749,4 млн. тенге, в 2007 г. аналогичные вложения составили 13 241,3 тыс. тенге, почти в два раза меньше [3; 65]. В 2007-2008 гг., по причине мирового экономического спада, количество сделок значительно уменьшилось — инвесторы заняли выжидательную позицию.

В докризисный и послекризисный периоды приоритетными остаются инвестиции в высококлассные отели и рестораны, так как они являются наиболее привлекательными с позиций доходности рынки.

В период кризиса инвестиционный рынок гостиничной недвижимости находился в фазе рецессии и характеризовался следующими процессами:

- - сокращение активности инвесторов, особенно иностранных, соответственно, сокращение доходов от продаж недвижимости;

- - сложность получения финансирования на длительный период времени;

- - проявление интереса инвесторов к объектам меньшего размера, а также к объектам, находящимся в крупных мегаполисах и деловых центрах;

- - отказ от новых проектов и концентрация на уже построенных объектах либо находящихся на проектах продвинутой стадии строительства.

В целом активность иностранных инвесторов в казахстанскую гостиничную недвижимость сдерживают также экономические риски, недостаток государственной поддержки гостиничной отрасли, несовершенство законодательной базы, неразвитость туристской инфраструктуры, недостаток квалифицированных кадров.

Решение данных проблем возможно при наличии должного внимания правительства к гостиничной индустрии и создании привлекательных условий для инвестиций в гостиничный бизнес.

Значительное влияние на формирование гостиничного бизнеса оказывает развитие туристской индустрии. Гостиницы входят в инфраструктуру туризма и на современном этапе являются основной ее составляющей. Следует отметить, что без отлаженной системы деятельности гостиниц невозмож

но эффективное функционирование туристской индустрии и наоборот. При этом данная система нуждается в эффективном функционировании и регулировании со стороны государства. В настоящее время возникает противоречие между тем, что нужно гостиничному рынку, и тем, что он реально имеет. То есть рынок нуждается в трехзвездочных отелях, но в последние годы в основном увеличивается число однозвездочных отелей, которые не могут обеспечить соответствующий сервис потребителям. Динамика роста отелей по категориям представлена на рисунке 2 [3; 58].

Рисунок 2. Темп прироста отелей в Казахстане по категориям с 2007 по 2009 гг.

Как видно из представленных данных, за последние два года число однозвездочных отелей увеличилось в два раза, двух-, трех- и пятизвездочных — на 50 % и только на 29,6 % — четырехзвездочных отелей.

Туризм во всем мире имеет тенденцию постоянного развития и роста и одновременно возрастает его влияние на экономику стран. Он становится существенным источником доходов, а также способствует росту занятости и диверсификации экономики, создавая обслуживающие данную сферу отрасли. В Казахстане, несмотря на привлекательные туристские ресурсы, доля туризма в секторе экономики очень мала и практически не влияет на формирование казахстанской экономики, несмотря на то, что по государственной программе туризм отнесен к приоритетным секторам экономики.

По официальным статистическим данным РК в 2009 г. доля туризма в ВВП Казахстана составила 0,78 %. Этот показатель на 10 пунктов меньше, чем в развитых странах. В европейских странах согласно данным Всемирной туристской организации значения этого показателя следующие: Австрия — 8,6 % ВВП (с учетом мультипликативного эффекта — 15 % ВВП), Болгария — 4,1 % (14,5 %), Великобритания — 3,4 % (9,1 %), Испания — 6,8 % (18,2 %), Канада — 3,4 % (11,0 %), Франция — 4,1 % (10,9 %), Хорватия — 8,5 % (19,0 %) [2; 45].

Состояние современной гостиничной индустрии в регионах определяется различными факторами, влияющими на динамику турпотоков по этому направлению. Наиболее мощные потоки определяют и формируют соответствующие объемы базы размещения. Цели поездок диктуют набор услуг, необходимых клиентам гостиниц, и уровень обслуживания. Выделяются гостиницы, обслуживающие туристов и отдыхающих, и отели для деловых путешественников.

Основной спрос на гостиницы в Казахстане формируют деловые люди: средства размещения, предназначенные для этой категории клиентов, принимают более 65 % всех гостей отечественных гостиничных предприятий. То есть показатель активности деловых контактов можно использовать для оценки перспектив того или иного регионального гостиничного рынка. Логично предположить, что развитие «деловых» гостиниц следует за развитием экономики.

На современном этапе развитие рынка туристско-гостиничных услуг в Казахстане осуществляется не в полном объеме из-за отсутствия системного подхода к формированию государственной политики и ее законодательного обеспечения. Выработанные стандарты и нормативы в отрасли в большей части носят формальный характер и не оказывают значительного влияния на развитие индустрии гостеприимства.

Как показал мировой опыт, в Казахстане можно применять используемые за рубежом конкретные меры, обеспечивающие эффективное функционирование туристского и гостиничного сектора, а именно:

- - формирование единой концепции продвижения Казахстана на международном туристском рынке как привлекательной для туристов страны;

- - создание общего туристского мастер-плана развития территорий;

- - предоставление правительственных гарантий, налоговых преференций и прочих льгот финансового характера инвесторам и другим лицам, чья деятельность связана с развитием внутреннего и въездного туризма;

- - формирование благоприятного визового режима для туристских посещений страны;

- - создание благоприятных для инвесторов административных процедур, оказание информационной и консультационной помощи инвесторам.

В целом развитие гостиничного и ресторанного бизнеса зависит от экономического уровня развития страны, состояния денежной сферы, платежеспособности населения, наличия дискретного дохода и уровня развития туристской отрасли.

Список литературы

1 Шок Петти Д., Боуэн Джон Т., Стефаннелли Джон М. Маркетинг в ресторанном бизнесе. — М.: ЗАО «Издат. дом “Ресторанные ведомости”», 2005.

2 Ефимова О.П. Экономика гостиниц и ресторанов. — Минск: Новое знание, 2008.

3 Статистический сборник «Туризм в Казахстане». — Алматы, 2010.