По официальным данным в настоящее время консультирование по экономике и управлению в большинстве развитых странах мира выступает как отдельный сектор услуг. В США его оборот составляет 14 млрд. долл., в Европе — 8 млрд., в Японии — 2,5 млрд. долл., в остальных странах мира в целом он оценивается в 2 млрд. долл. Следует иметь в виду, что приведенные выше данные показывают «чистый» оборот менеджмент-консалтинга; при учете других профессиональных услуг (аудит, юридическое обслуживание, тренинг, инжиниринг, инвестиционные, информационные и рекламные услуги) суммарный оборот возрастает в несколько раз.

Существует интересная закономерность в распределении объема консалтинговых услуг в мире. При равном размере экономического потенциала региона объем консалтинговых услуг выше там и тогда, где и когда экономика является менее централизованно управляемой, менее огосударствленной. Такая корреляция объясняется, на наш взгляд, тем, что консалтинг представляет собой своеобразную форму регулирования экономических процессов, альтернативную централизованной. Консалтинг, являясь методом внедрения научных знаний в экономику, выполняет те функции ее рационализации, которые в менее либеральных системах берет на себя централизованное управление.

Большинство крупнейших консалтинговых фирм мира по своему происхождению являются американскими, но каждая из них обычно имеет филиалы в нескольких десятках стран, от 50 до 100 % персонала которых составляют местные консультанты. Деятельность филиалов регулируется законами страны их местонахождения.

В документах 4-го Всемирного конгресса консультантов констатируется, что консалтинг уже является всемирной отраслью экономики — индустрией, находящейся в процессе становления. В качестве одного из основных признаков превращения консалтинга из индивидуально-профессиональной деятельности (такой, например, как профессиональная деятельность художника или писателя) в индустрию рассматривается тот факт, что большая часть консалтинговых услуг предоставляется не индивидуальными консультантами, а корпорациями (консалтинговыми фирмами). Кроме того, о превращении консультирования в индустрию консалтинга свидетельствуют все большая технологизация его методологии, развитие стандартизации качества услуг и рост материально-технической оснащенности работы консультантов. В качестве признака недостаточной развитости консалтинговой отрасли рассматривается отсутствие индустриальных методов подготовки самих консультантов [1; 21].

По оценкам экспертов, рынок консалтинговых услуг в Казахстане находится на начальной стадии своего развития. Основные причины этого — недостаточный спрос на консалтинговые услуги и недоверие консультантам. Данная ситуация, в свою очередь, обусловлена рядом факторов: непонимание предпринимателями сути консалтинга; недостаточная развитость консалтинговых услуг; убежденность руководителей, что они сами наилучшие эксперты в своем бизнесе, а также общая неразвитость сектора малого и среднего бизнеса.

Непопулярность консалтинговых услуг среди руководителей малого и среднего бизнеса объясняется просто незнанием того, что из себя представляет данная услуга. Большинство респондентов глубинных интервью говорили о том, что не все руководители знают, что это за услуги и зачем они им нужны. Данная ситуация наиболее распространена среди представителей малого бизнеса. В связи с этим респонденты даже предлагали консультантам разработать методические пособия, в которых бы подробно объяснялось, что такое консалтинг, как он может помочь в развитии бизнеса, и распространять данную информацию среди представителей малого и среднего бизнеса.

В целом существует тенденция того, что представители малого и среднего бизнеса доверяют определенным консалтинговым компаниям, которые зарекомендовали себя, давно находятся на рынке и имеют хорошую репутацию. При этом представители малого и среднего бизнеса доверяют не вновь образовавшимся компаниям, а компаниям с опытом и крупными клиентами. Также среди организаций, которые пользуются консалтинговыми услугами, встречаются случаи перепроверки данных. Например, компании, которые заказывают услуги в сфере маркетинговых услуг, делают это у нескольких компаний или сверяют имеющиеся у них данные, чтобы убедиться, насколько можно доверять той или иной компании. К сожалению, благодаря ряду не совсем добросовестных консалтинговых компаний доверие местным компаниям среди некоторых респондентов значительно упало. По мнению респондентов, компании стараются выдавать желаемое за действительное, т.е. у многих компаний гораздо меньше возможностей и опыта, чем они заявляют о себе [2].

По заказу ТОО «Business Media Group» Центр бизнес-информации, социологических и маркетинговых исследований BISAM Central Asia в июне-июле 2009 г. провел исследование рынка консалтинговых услуг в Казахстане, цель которого:

- получение объективной информации о состоянии казахстанского рынка консалтинговых услуг, включая тренинговые, осуществляемых консалтинговыми компаниями;

- проведение анализа предложения на рынке консалтинговых услуг и перспектив развития данного рынка;

- проведение анализа существующих профессиональных ассоциаций консультантов;

- определение потребностей местных поставщиков консалтинговых услуг.

Исследование выявило слабую осведомленность о консалтинговых услугах. 19 % обследованных организаций не знают, что такое консалтинг. Только 33 % респондентов в целом по республике хорошо знают, что это такое, 48 % что-то слышали, но хорошо не знакомы с предметом исследования.

По результатам краткого обзора консалтинговых компаний на рынке консалтинговых услуг Казахстана было зафиксировано 569 консалтинговых компаний, оказывающих консультационные и тренинговые услуги в различных направлениях, и 349 компаний, оказывающих тренинговые услуги.

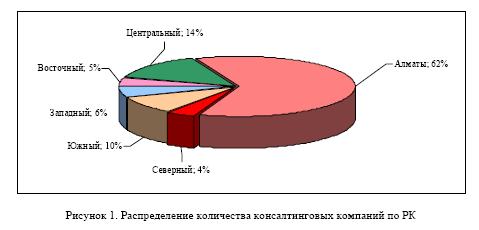

Из них только 13 % — иностранные компании (9 % — компании стран дальнего зарубежья и 4 % — российские компании) (рис. 1).

Наиболее высокую осведомленность о том, что такое консалтинговые услуги, показали респонденты из г. Астаны, более половины из которых хорошо знакомы с предметом опроса. Далее следуют такие города, как Костанай (38 % респондентов хорошо знакомы с консалтинговыми услугами), Алматы, Петропавловск, Усть-Каменогорск (32 %). Наименее осведомлены о консалтинге такие города, как Актау (26 %) и Караганда (22 %).

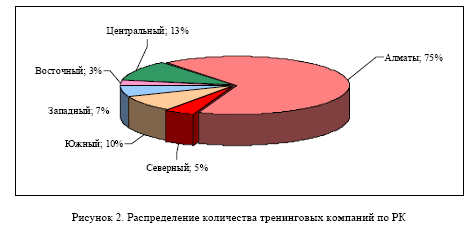

Большинство консалтинговых компаний Казахстана не имеют филиалов и представительства в других городах Казахстана (78 %). Вместе с тем большинство компаний (71 %), оказывающих консалтинговые услуги, имеют опыт осуществления проектов в других регионах Казахстана (рис. 2).

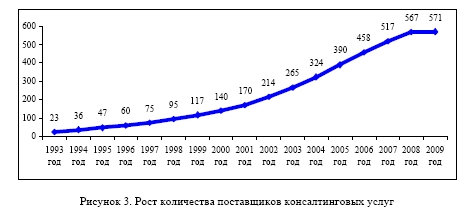

Бурный рост количества поставщиков консалтинговых компаний начинается с 2001 г. Ежегодно на рынке появляется, как минимум, 30 новых консалтинговых компаний.

В период кризиса, в 2009 г., было зафиксировано появление лишь 4 игроков на рынке консалтинговых услуг. Вместе с тем за период исследования 2 компании в 2009 г. (июне) прекратили осуществлять свою деятельность (рис. 3).

Доля компаний, работающих на рынке консалтинговых услуг более 10 лет, составляет 20 %, работающих менее 5 лет — 44 % обследованных консалтинговых компаний. Почти половина обследованных тренинговых компаний осуществляет тренинговую деятельность от 3 до 5 лет (45 %). Практически каждая десятая компания, работающая на рынке консалтинговых услуг, вообще не содержит в штате консультантов, приглашая их только в случае появления конкретных проектов. Тренинговые компании не обладают большим штатом сотрудников. Почти 40 % из них содержат в штате 1–2, 30 %

компаний — от 3 до 5 тренеров.

Привлечение консультантов со стороны в настоящее время практикует более половины всех обследованных консалтинговых компаний (66 %). Как правило, обследованные компании привлекают к выполнению проектов до 10 экспертов-консультантов. Достаточно распространенной является практика привлечения для выполнения каких-либо проектов тренеров со стороны. О существовании подобной практики заявили 78 % компаний, оказывающих специализированные тренинги.

Уровень конкуренции на рынке в отношении тех или иных направлений консалтинга различен. Сравнительно высокая интенсивность соперничества или конкуренции наблюдается в отношении разработки бизнес-планов и консультаций в области маркетинга и продаж, что обусловлено большим количеством примерно равных по силам компаний, предоставляющих стандартный набор услуг по стандартным ценам.

Конкурентную среду на рынке тренинговых услуг можно назвать интенсивной, поскольку на рынке действует довольно большое количество игроков, предлагающих практически одинаковый спектр консалтинговых услуг. Почти 30 % опрошенных руководителей консалтинговых компаний отметили уровень конкуренции на рынке тренинговых услуг как высокий, 32 % — как средний.

Надо отметить, что на рынке консалтинговых услуг отсутствуют формальные барьеры, деятельность не лицензируется и не стандартизируется, нет производственных расходов. В то же время стоить отметить, что несмотря на отсутствие формальных барьеров, компании, выходящие на рынок, сталкиваются с неформальными препятствиями (табл.).

Таблица

|

Барьеры входа на рынок консалтинговых и тренинговых услуг

|

|

1 |

2 |

3 |

|

Отсутствие нематериальных активов (клиентской базы, деловой репутации) |

19 |

11 |

|

Однотипность, схожесть тренинговых программ у различных поставщиков |

13 |

36 |

|

Высокая конкуренция |

11 |

18 |

|

Барьеров на рынке нет |

1 |

1 |

С одной стороны, отсутствие формальных барьеров открывает возможности для конкуренции, с другой — способствует выходу на рынок большого числа случайных компаний.

О зрелости различных направлений консалтинга говорить пока не приходится. Особенно ярко это проявляется в отношении таких услуг, как консультации по управлению, антикризисный консалтинг, внедрение энергосберегающих технологий, энергоаудит, инвестиционный консалтинг. Доля респондентов, отметивших, что на рынке наблюдается бурный рост, достаточно низка.

Несмотря на довольно большое количество тренинговых компаний, исследование показало, что рынок тренинговых услуг сегодня практически не рентабелен, с невысоким уровнем развития. Пройдя стадию бурного роста в докризисный период, в настоящий момент он вернулся на стадию зарождения вследствие резкого снижения объема спроса.

В числе основных факторов, препятствующих развитию рынка консалтинговых и тренинговых услуг в Казахстане, более половины обследованных компаний называют, прежде всего, недостаточный уровень предпринимательской зрелости субъектов бизнеса и сокращение затрат компаний- потребителей вследствие финансового кризиса.

Поддержки консалтинговым компаниям ни со стороны государственных структур, ни со стороны частных организаций в настоящее время практически не оказывается. Большинство консалтинговых компаний (64 %) не являются членами никаких профессиональных ассоциаций. Реальную поддержку участникам рынка консалтинговых услуг оказывают только международные институты и программы.

Эксперты отмечают, что в 2011-2012 гг. ситуация на рынке нормализуется и казахстанские компании расширят спрос на консалтинговые услуги. Спрос будет становиться системным, рынок четко структурируется, поскольку компании не смогут развивать все направления сразу и будут вынуждены ориентироваться на нескольких основных услугах. При этом универсальные консалтинговые компании, оказывающие весь спектр услуг, уйдут в прошлое, и на рынке останутся сильные игроки, специализирующиеся на одном направлении.

Отмечается довольно высокий уровень готовности компаний сотрудничать друг с другом. Однако эта готовность на сегодняшний день носит в значительной степени гипотетический характер, поскольку сдерживается опасениями конкурентного порядка.

Можно выделить следующие факторы, препятствующие сотрудничеству консалтинговых компаний:

- нежелание делиться своими наработками, методиками, подходами к проектам;

- опасения в том, что партнер переманит клиента к себе;

- сомнения в качестве выполняемых работ.

Наиболее востребованной формой обучения и повышения квалификации в консалтинговых компаниях являются тренинги. Так, обучение на специализированных тренингах с привлечением стороннего консультанта проводили 65 % обследованных консалтинговых компаний. Средняя частота обращений к услугам тренингов — 3-4 раза в год (рис. 4).

Половина обследованных компаний испытывает потребность в специализированных тренингах с привлечением стороннего консультанта. Особенно нуждаются в них региональные консалтинговые компании (64 %), в то время как в Алматы только 36 %.

Большинство консалтинговых компаний (70 %) готовы оплачивать тренинги и другие обучающие мероприятия для сотрудников. Среди регионов наибольшая сумма, которую компании готовы выделить на обучающие мероприятия, зафиксирована в Западном регионе — 1 897 000 тенге, в то время как самый маленький бюджет был отмечен в Восточном регионе — в среднем 386 111 тенге [3; 118].

В области маркетинга и продаж сосредоточены основные проблемы, с которыми сталкиваются казахстанские предприятия на сегодняшний день: проблема продвижения и продажи, работа с клиентами, разработка маркетинговой стратегии и т.д.; 39 % компаний в обследованных городах отметили их актуальность. При этом наиболее остро эти проблемы стоят в городе Петропавловске — 64 % компаний выделили именно их.

Далее по значимости следует проблема контроля качества работы — её отметили 34 % респондентов. Данная проблема, как правило, связана с контролем качества продукции, качеством работы персонала, с проблемами соответствия продукции стандартам качества.

Третью по остроте проблему — в области финансов — отметило 33 % предприятий в обследованных городах. Как правило, здесь респонденты отмечали проблему получения займов и привлечения инвестиций в организацию.

Степень остроты проблем разнится в зависимости от размера компаний. Так, для малых компаний наиболее остро стоит проблема в области финансов, в частности, контроля финансов и привлечения инвесторов. Для средних помимо проблемы контроля финансов, остро стоят: проблемы информационного обеспечения, в области управления человеческими ресурсами, а также в области понимания маркетинговой стратегии и стратегии общего развития. Для крупных компаний проблема контроля финансов уже не настолько острая, наиболее существенными являются проблемы в области контроля документооборота компании и информационного обеспечения, а также контроля качества продукции.

Совершенствование консалтингового рынка в Казахстане должно осуществляться по двум взаимосвязанным направлениям:

- формирование спроса, которое включает в себя осуществление системных, целенаправленных, комплексных и разносторонних мер по повышению культуры ведения бизнеса, прежде всего, по внедрению инновационного стиля предпринимательства, практики стратегического планирования, современных методик исследования рынков и оценки результатов производственно-хозяйственной деятельности; повышение доверия к консалтинговым компаниям и к самому институту консалтинга, достигаемое как с помощью информационно-коммуникационных мероприятий, так и реальным повышением уровня предлагаемых продуктов и услуг;

- повышение качества предложения: необходимость создания негосударственной (корпоративной) системы профессиональных стандартов консалтинга, на основе которой будет осуществлена основательная чистка контингента поставщиков консалтинговых услуг, а также организация систематического обучения консультантов методологии и техники консалтинга, что должно привести к появлению в Казахстане корпуса действительно профессиональных консультантов [4; 93].

Также консалтинговым компаниям следует изменить методику и организационный механизм деятельности, ввиду чего рекомендуется:

- широко пропагандировать совместно с клиентами опыт эффективного консалтинга на основе конкретных примеров;

- использовать тренинги как инструмент стимулирования реальных и потенциальных потребителей консалтинговых услуг.

Особое внимание следует уделить повышению лояльности по отношению к клиентам: использование системы скидок за повторные обращения, льготное или бесплатное консультационное сопровождение выполнения проектов. Кроме того, необходимо стимулировать создание в Казахстане сильных и влиятельных профессиональных ассоциаций консультантов (или, по крайней мере, площадки для систематического общения консалтинговых компаний, обмена опытом), поддержание принципов добросовестной конкуренции, создание базы профессиональных консультантов по отраслям и предметным областям, распространив ее среди консультантов.

Как показали исследования, потенциал развития консалтинговых услуг в Казахстане, по мнению экспертов, есть, нужно лишь развивать данный спрос. Консалтинг — это новая услуга на нашем рынке, и многие не совсем понимают, что это такое и не доверяют консультантам. При правильной разъяснительной работе и позиционировании консалтинговых и тренинговых услуг потенциал развития данной отрасли достаточно большой.

Список литературы

1 Сорокач О.В. Консалтинговые услуги: Учеб. пособие. — Астана: ПарасатАлем, 2005. — С. 21.

2 bisam.kz/research/

3 Базарова С.К. Маркетинг услуг: Учеб. пособие. — Астана, 2007. — С. 118.

4 Стратегия развития конкурентоспособности Республики Казахстан: цели, приоритеты и основные направления: Сб. науч. тр. — Караганда: Изд-во КарГУ, 2000. — 93 с.