Актуальность жилищного строительства в Республике Казахстан вызвана подъемом экономики республики, ростом уровня благосостояния населения и его стремлением к улучшению своих жилищных условий. Жилищная проблема является на сегодняшний день наиболее актуальной среди населения. Желающих улучшить свои жилищные условия немало. Перед ними открыт большой спектр услуг, остается только выбрать приемлемое для каждого по индивидуальным возможностям.

За последние годы проделана огромная работа по реформированию системы финансирования жилищного строительства. Приняты законодательные акты, Концепции, Программы, создано АО «Казахстанская ипотечная компания», АО «Жилстройсбербанк Казахстана».

Согласно Концепции долгосрочного финансирования жилищного строительства и развития системы ипотечного кредитования от 21 августа 2000 г. выделяются две модели долгосрочного жилищного финансирования: система строительных сбережений и система ипотечного кредитования. В целом эти две модели являются инструментами стимулирования платежеспособного спроса на жилье. Каждая из них имеет свои отличительные особенности в решении жилищной проблемы.

Ипотека является одной из форм кредитования, которая способствует привлечению инвестиций в жилищную сферу. Центральное место в системе ипотечного кредитования занимает АО «Казахстанская ипотечная компания» (КИК), созданная в декабре 2000 г. как дочерняя организация Национального банка. Казахстанская система ипотечного кредитования является двухуровневой. На первом уровне банки и небанковские организации предоставляют кредиты на покупку и капитальный ремонт жилья. На втором уровне КИК в роли оператора вторичного рынка выкупает эти кредиты, т.е. производит операцию рефинансирования путем приобретения прав требований по ипотечным кредитам для увеличения объема предоставления банками второго уровня ипотечных кредитов. Система ипотеки прошла три этапа: выдача кредитов банками, приобретение прав требований по выданным кредитам ипотечной компанией и выпуск ипотечных облигаций.

Получение ипотечного кредита позволяет приобрести жилье по ставке вознаграждения в банках второго уровня порядка 11,9 % (плавающая — эффективная ставка от 7 % за 1 год). Размер первоначального взноса составляет до 15 % от стоимости жилья, срок кредита — от 3 до 20 лет.

Однако существует другая модель жилищного кредитования, отличающаяся более низкими ставками вознаграждения и участием государства в данной системе кредитования. Это система жилищных строительных сбережений. Она берет свое начало в Германии, когда только начали появляться первые строительные сберегательные кассы. Они работали по следующему принципу: если для строительства дома требовалось 10000 денежных единиц, а каждый желающий иметь собственное жилье мог сэкономить за год только тысячу, то, следовательно, построить жилье он мог лишь через десять лет. В случае объединения сбережений десяти таких желающих, один из них мог приобрести жилье уже через год, второй — через два и так далее. Со временем данный принцип накопления и кредитования преобразовался в современную систему жилищных строительных сбережений. Данная система и была заимствована Казахстаном у Германии как наиболее приемлемая и оптимальная. В основе данной системы лежит соблюдение сберегательно-ссудного принципа функционирования. С этой целью в 2003 г. создано АО «Жилстройсбербанк Казахстана». Данный банк является единственным жилищным строительным сберегательным банком в республике, занимающимся приемом вкладов в жилищные строительные сбережения, открытием и ведением счетов вкладчиков, а также предоставлением вкладчикам жилищных и промежуточных жилищных займов на проведение мероприятий по улучшению жилищных условий. Совокупный портфель кредитных ресурсов не заимствуется на открытом рынке капиталов, а целенаправленно формируется за счет привлечения сбережений населения — будущих заемщиков по принципу кассы взаимопомощи. Данная модель совершенно не зависит от состояния финансового рынка, у банков нет проблем с привлечением ресурсов. Жилстройсбербанк является участником системы обязательного коллективного гарантирования вкладов физических лиц, что повышает его привлекательность в качестве партера при решении гражданами жилищных проблем.

Стройсбережение — это система финансирования жилья, основанная на накоплении собственного капитала с последующим правом на кредит для проведения мероприятий по улучшению жилищных условий. Система жилищных строительных сбережений является одной из самых долгосрочных государственных программ, которая должна решить проблему приобретения жилья и помочь тем, у кого есть стабильный заработок, но нет достаточной суммы на покупку новой квартиры. Указанная часть населения представляет собой категорию лиц, для которых приемлемы долгосрочные займы и низкие ставки вознаграждения, в связи с чем погашение данных займов не будет в значительной степени обременять семейные бюджеты. Если ипотечное кредитование в бльшей степени рассчитано на людей со средними и доходами выше среднего, то система стройсбережений позволяет решать проблему жилья людям и с более скромными возможностями.

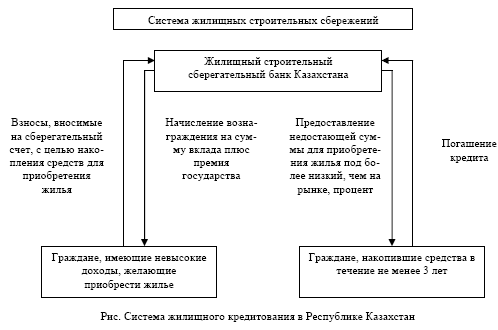

Сущность системы стройсбережений (рис.) заключается в том, что граждане, желающие улучшить свои жилищные условия, берут обязательство накопить часть необходимых им для этого средств на ссудо-сберегательных счетах в банке.

Для того чтобы получить кредит в банке необходимо пройти два этапа. На первом этапе заключается договор о жилищных строительных сбережениях с ЖССБК. В подписанном документе указывается договорная сумма, необходимая вкладчику. Она складывается из суммы накопленных денег и жилищного займа. Затем необходимо открыть счет в этом банке и в течение нескольких лет вносить деньги на данный счет. Минимально необходимый размер накопленных денег для получения жилищного займа составляет 25 % от договорной суммы. Сумма уже накопленных сбережений включает в себя сумму вкладов, вознаграждения банка и премии государства. Размер вознаграждения банка составляет от 2 до 5,5 % годовых, в зависимости от тарифной программы. Государственная премия вкладчика банка выплачивается ежегодно в размере 20 % от суммы поощряемого вклада. Вознаграждение и премии государства по вкладам в жилищные строительные сбережения ежегодно направляются на увеличение основной суммы вклада. Минимальный срок накопления жилищных строительных сбережений составляет 3 года. Максимальный срок накопления не ограничен.

На втором этапе вкладчик становится заемщиком, обязанным в течение определенного промежутка времени погасить кредит, полученный в ЖССБК. Жилищные займы будут выдаваться на срок до 25 лет, в зависимости от срока накопления. Банк предоставляет вкладчику ссуду в размере разницы между договорной суммой и суммой собственных сбережений вкладчика. Ставка вознаграждения по жилищному займу составляет от 3,5 до 6 % годовых. Процентная ставка на заемные средства намного меньше ставок, которые применяются к ипотечным кредитам (11,9 %, как было сказано выше). При этом банк гарантирует, что зафиксированная в договоре процентная ставка не будет меняться в течение всего срока погашения кредита.

Банком установлены определенные тарифные программы, согласно которым меняются сроки и ставки, например, тарифная программа — «тариф 25/75». Минимально необходимый размер накопленных денег для получения жилищного займа составляет 25 % от договорной суммы, со сроком накопления 3 года. Ставка вознаграждения — 3 % годовых. Затем согласно данному тарифу предоставляется жилищный займ до 7 лет, со ставкой вознаграждения по 6 % в год. Также существует похожая тарифная программа — «тариф 25/75 (государственный)». Однако здесь срок предоставления жилищного займа — до 25 лет и ставка вознаграждения — 5,5 % годовых.

В арсенале банка имеются тарифные программы «50/50» — «тариф 50/50 — А», «тариф 50/50 — Б», «тариф 50/50 — В». Эти тарифные программы отличаются сроками накопления жилищных строительных сбережений — 5, 8 и 12 лет соответственно. Чем больше срок накопления вклада, тем меньше ставка вознаграждения по вкладам. Например, со сроком накопления 5 лет ставка вознаграждения по вкладам составляет 3 % годовых, со сроком 12 лет — всего 2 %. Но данная тарифная программа отличается от других программ более низкой ставкой вознаграждения по жилищному займу — минимальная из которых составляет 3,5 % годовых, со сроком предоставления жилищного займа до 20 лет.

Данные ставки значительно ниже ставок по ипотеке. Но у людей популярностью пока пользуется ипотека. Хотя она обходится заемщикам дороже, чем кредитование по системе стройсбережений. Ипотека предоставляется по рыночным ставкам и ориентирована на верхнюю часть среднего класса. Система жилстройсбережений рассчитана на людей нижней части среднего класса, на тех, у кого нет накоплений, необходимых для первоначального взноса по ипотеке. Это говорит о низком уровне информированности населения о данной системе. Для решения этой проблемы ЖССБК подписал соглашение с «Казпочтой» на предоставление ей права подписывать договоры жилстройсбережений от имени банка. Также банк заключил контракт с Народным банком, через филиалы которого будут предлагаться продукты Жилстройсбербанка.

Банк прошел этап своего горизонтального роста — открытия региональных подразделений и сосредоточился на развитии агентской сети, являющейся потенциально одним из самых эффективных каналов коммуникаций банка с населением. При этом, совершенствуя работу своих подразделений и развивая агентскую сеть, банк планирует в долгосрочном периоде (к концу 2010 г.) достичь количества действующих участников системы жилищных строительных сбережений на уровне 180000 вкладчиков, а объемов их накоплений в банке — на уровне 30 млрд. тенге.

Предлагаемые банком продукты системы жилищных строительных сбережений являются инновационными инструментами финансирования улучшения жилищных условий населения, которые альтернативны продуктам ипотечного кредитования.

Клиент ЖССБК может не только купить или построить жилье, но и использовать накопленные средства и кредит на ремонт, модернизацию, включая приобретение строительных материалов, земельного участка и т.д. По Закону «О жилищных строительных сбережениях» данные затраты относятся к мероприятиям по улучшению жилищных условий.

В 2004 г. была принята Государственная Программа развития жилищного строительства в РК на 2005–2007 гг. И на сегодняшний момент можно сказать, что цели Программы уже воплощены в жизнь. Так, например, снижены размеры необходимых накоплений в ЖССБК до 25 % от стоимости приобретаемого жилья; увеличен срок кредита до 25 лет; увеличен размер поощряемой государством суммы вклада с 60 до 200 месячных расчетных показателей.

Исходя из всего вышеизложенного можно выделить следующие основные недостатки жилищно-сберегательной системы:

- для решения жилищной проблемы необходимо ждать 3–5 лет;

- для семьи с доходом ниже среднего уровня будет затруднительно в течение 3–5 лет ежемесячно откладывать в среднем по 10000 тенге;

- в условиях постоянно повышающихся цен на недвижимость семье с достатком ниже среднего даже при соблюдении вышеназванных требований будет весьма проблематично накопить сумму, соответствующую 25–50 % от будущей стоимости квартиры;

- в отсутствие индексации вкладов по инфляции обещанные банком три-четыре процента годовых в качестве вознаграждения по вкладу могут быть легко съедены пятью-шестью процентами годовых инфляции.

К основным преимуществам жилищно-сберегательной системы следует отнести следующие:

- гарантия вознаграждения вкладчику от государства, представляющего собой ощутимую прибавку особенно при небольших начальных суммах вклада и большой длительности накопления;

- возможность решения жилищного вопроса для детей. В этом случае решение квартирного вопроса допускает длительное ожидание получения жилищного кредита;

- низкие процентные ставки по жилищному займу;

- кредит предоставляется и погашается в национальной валюте;

- лицо, накопившее необходимую сумму раньше оговоренного срока, имеет право на получение промежуточного кредита;

- гарантия безопасности работы механизма жилищного кредитования, так как Жилстройсбербанк является участником системы обязательного коллективного гарантирования вкладов физических лиц;

- строительный комплекс получает дополнительный импульс, стимулирующий, в свою очередь, инвестиции в экономику страны;

- создание новых рабочих мест;

- расходы государства по выплатам премий многократно окупаются поступлениями в бюджет в виде налогов с юридических и физических лиц, осуществляющих деятельность по строительству жилья и выпуску строительных материалов;

- средства, привлеченные во вклады по системе стройсбережений, будут размещаться в государственные ценные бумаги, что позволит инвестировать бюджетные программы страны.

Данная система кредитования ориентирована на решение жилищных проблем подрастающего поколения, и пока они подрастают, их средства как активы банка используются для финансирования экономики в данный период времени путем вложения в государственные ценные бумаги, выдачи жилищных займов и кредитов строительным организациям. Развитие системы стройсбережений в республике при поддержке государства окажет значительное влияние на социально-экономическое состояние. Это позволит решить одну из самых главных задач — удовлетворение потребностей широкого круга лиц в жилье, что станет возможным путем накопления гражданами собственных средств и получения в будущем недорогих, долгосрочных кредитов. Также данная система окажет позитивное влияние на привлечение средств населения в инвестирование жилищной сферы, поскольку это единственный источник внебюджетного финансирования данного сектора экономики.

Действующие в Казахстане системы жилищного кредитования должны не конкурировать, а дополнять друг друга, поскольку система ипотечного кредитования ориентирована на граждан с уровнем дохода выше среднего, а система жилищных строительных сбережений — на граждан с уровнем дохода ниже среднего. Во многих странах эти две системы действуют одновременно и именно их совместное взаимодействие позволяет удовлетворить потребности большинства граждан в приобретении жилья независимо от уровня достатка.

Список литературы

1. Закон «О жилищных строительных сбережениях» от 7 декабря 2000 года с дополнениями от 14 апреля 2005 года.

2. Государственная программа развития жилищного строительства в Республике Казахстан на 2005–2007 годы // Казахстанская правда. — 2004. — 2 июля.

3. Концепция долгосрочного финансирования жилищного строительства и развития системы ипотечного кредитования // Постановление Правительства Республики Казахстан от 21 августа 2000 года.

4. Донцов С.С.Современные перспективы развития жилищного кредитования в Казахстане // Банки Казахстана. — 2004. — № 6. — С. 31–43.

5. Баялбаева А.Развитие ипотечного кредитования в Казахстане // Финансы Казахстана. — 2005. — № 4. — С. 36–41.

6. Салихова А.Р.Система жилищного кредитования: современное состояние и перспективы развития // Банки Казахстана. — 2004. — № 8. — С. 25–30.

7. Тлеуберген Д.Развитие системы ипотечного кредитования в экономике Казахстана // Аналитическое обозрение. — 2005. — № 4. — С. 40–43.