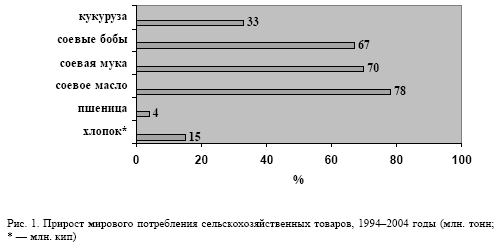

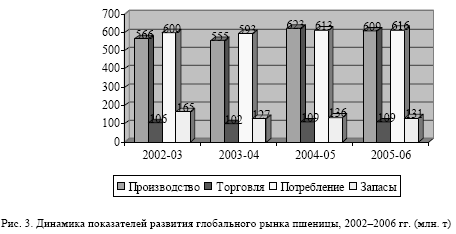

С начала 2002 г. мировая экономика развивается в условиях высоких цен на сырьевые товары, цены растут на сельскохозяйственное сырье, на энергоносители (нефть, природный газ и уголь), на черные и цветные металлы. Растет и мировое потребление вышеобозначенного сырья, в частности, сельскохозяйственного. Так, глобальное потребление пшеницы выросло с 563 млн. тонн в 1994 г. до 584 млн. тонн в 2004 г., кукурузы — с 475 млн. до 632 млн. тонн и так далее (рис. 3).

Примечание. По данным МСХ США.

Основными агентами мирового рынка зерна являются импортеры и экспортеры зерновых культур. Процесс торговли зерном происходит на свободном и открытом рынке, но при этом изначальные производственные ресурсы и состояние агропромышленного комплекса в этих странах находятся на диаметрально противоположных плоскостях. В этом контексте на мировом рынке зерновых культур выделяются основные страны-экспортеры — США, Канада, ЕС, Австралия, Аргентина, Россия, Казахстан и другие. Их контрагентов, стран-импортеров зерна, объединяют менее эффективные производственные методы, неблагоприятные климатические условия, ограниченность сельскохозяйственных угодий, демографический рост населения — преимущественно страны Ближнего Востока, Северной Африки, Тихоокеанского побережья и др.

Зерновая держава — это страна, которая производит не менее тонны зерна на душу населения. Прежде всего, удовлетворяет собственные потребности в хлебобулочных, макаронных изделиях, полностью обеспечивают кормовую базу своему животноводству и активно занимается экспортом. США и Канада — зерновые супердержавы, где производство зерна на душу населения перевалило за тонну. В этих странах валовое производство зерновых культур, включая кукурузу и сою, ежегодно превышает 400 млн. тонн, кормовая база полностью обеспечивается, а на мировом зерновом рынке они давно занимают лидирующие позиции. США, экспортируя ежегодно около 100 млн. тонн кукурузы и сои, 27 млн. тонн пшеницы, получает доход, даже не сопоставимый с выручкой от продажи нефти станами ОПЕК, вместе взятыми. В этой связи ЕС, Канада и США всегда стимулировали экспорт продовольствия. Если сложится экстремальная ситуация, экспорт можно свернуть и при этом полностью обеспечить внутренний рынок (табл. 1) [1].

|

|

2001/2002 |

2002/2003 |

2003/2004 |

|

|

Ресурсы |

Запасы на начало года |

205.7 |

201.1 |

165.6 |

|

Производство |

581.9 |

566.8 |

550.5 |

|

|

Итого ресурсы |

787.6 |

767.9 |

716.1 |

|

|

Торговля |

Импорт/Экспорт |

108.0 |

106.6 |

100.2 |

|

Использование |

Продовольственные цели/семена |

478.6 |

489.4 |

485.7 |

|

Кормовые цели/прочее |

107.9 |

113.0 |

102.4 |

|

|

Итого (использование) |

586.5 |

602.4 |

588.1 |

|

|

|

Запасы на конец года |

201.1 |

165.6 |

127.9 |

Общее производство пшеницы, риса, фуражных зерновых растет быстрее, чем потребление. Дальнейший рост производства будет связан с повышением производительности труда и усилением интенсивного фактора в сельском хозяйстве.

Организация экономического сотрудничества и развития (далее ОЭСР), включающая 29 стран, крупнейших производителей сельскохозяйственной продукции и продовольствия, проанализировала долгосрочные тенденции развития мирового рынка продовольственных товаров. В частности, отмечено, что мировое сельское хозяйство в кратко- и долгосрочной перспективе способно в целом удовлетворить спрос на продукты питания даже при ожидаемом в ближайшие 20 лет ежегодном увеличении населения планеты на 80 млн. человек. В этих условиях прирост производства агропродукции будет происходить в основном за счет ее развития в тех странах, где имеются для этого благоприятные условия. Повышение спроса на продовольствие и предполагаемый рост мировых цен на него будут способствовать в ряде стран использованию земельных резервов, которые в настоящее время не задействованы.

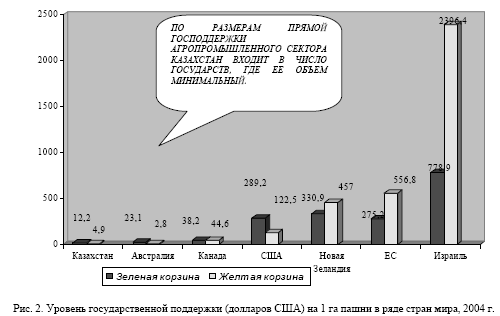

Все страны-члены ОЭСР являются членами Всемирной торговой организации (далее ВТО), призванной обеспечивать и создавать условия для справедливой мировой торговли, способствовать ее либерализации, снижению тарифных и нетарифных барьеров. В настоящее время, по оценке экспертов, в общем объеме экономических выгод в результате полной мобилизации мировой товарной торговли доля лишь одной из них — сокращение протекционистских мер — должна составить почти 60 %. Центральное место здесь занимает сельское хозяйство, ввиду того, что около 70 % неимущих людей планеты проживают в сельских районах и получают доход от сельского хозяйства. Наибольшие искажения в международной торговле приходятся именно на сектор сельского хозяйства, практически не затрагиваемый торговыми соглашениями, заключенными до Уругвайского раунда (1986—

1994 гг.) переговоров по сокращению протекционистских мер. Так, в 90-е годы ХХ в. государственные субсидии на 1 га сельхозугодий составляли: в странах Евросоюза — около 500 долларов, в США, Канаде, Венгрии и Турции — 100-200 долларов, в Финляндии и Норвегии — 1600-3000 долларов. В США на развитие сельского хозяйства в расчете на единицу продукции вкладывается средств на 30 % больше, чем в другие отрасли. Что касается Казахстана, то уровень государственной поддержки в стране и по зеленой и по желтой корзинам несопоставим с развитыми странами (рис. 2) [2].

сивов, экологическими осложнениями в связи с дальнейшим вовлечением незадействованных земель, ограниченностью водных ресурсов, сокращением финансирования агропроизводства.

На мировом рынке зерна в целом наблюдается стабильная ситуация. В ведущих странах- производителях с 1998 г. не было каких-либо серьезных проблем с посевами. Мировое производство пшеницы колеблется на несколько процентных пунктов, однако переходящие запасы зерновых сглаживают спад производства некоторых их видов в ряде стран-производителей. Мировые цены на пшеницу в США и Аргентине имеют склонность к снижению, а в странах ЕС стабильны.

Перемещение продовольственного зерна на мировом рынке зависит от ряда факторов, таких как регион производства, выход на мировой океан, стоимость перевозки на водном и сухопутном транспорте, а также местонахождение импортера. Хотя эти факторы могут меняться каждый год, существуют общие направления перемещения потоков продовольственного зерна.

Самый большой поток пшеницы — примерно 25 % всего мирового зерна — проходит через порты Мексиканского залива. Зерно из США через Мексиканский залив направляется на Ближний Восток, Китай, Южную Америку. Вторыми по объему являются порты на Тихоокеанском побережье, на долю которых приходится около 20 %. Через эти порты Канада и США отгружают зерно в страны Азиатско-Тихоокеанского региона. Экспорт американского и канадского зерна через порты Атлантического побережья сравнительно невелик, около 10 % от общего объема, и преимущественно направляется в страны ЕС. Из портов ЕС (Руан, Гамбург, Роттердам) отправляется примерно 18 % от общего объема в Северную Африку, Ближний Восток, 16 % от экспортного объема идет через Австралийский порт Аделаида в Иран, Северную Африку, Тихоокеанский регион.

Ведущими мировыми производителями зерновых культур являются традиционные страны- экспортеры: Китай, США, ЕС (16 стран), Австралия, Аргентина, Канада, Индия, Россия. Из всех зерновых культур пшеница является важнейшим сельскохозяйственным товаром международной торговли, ее доля в мировом экспорте зерна составляет почти 60 %. Ведущим в мире экспортером пшеницы является США. Значительные объёмы пшеницы вывозятся также из Канады, Франции, Аргентины, России и Казахстана (табл. 2).

Таблица 2

|

Среднегодовой баланс производства, потребления и торговли пшеницей основных стран-экспортеров (2000-2004 гг.), млн. тонн

|

По мнению экспертов, структура всемирного пшеничного рынка, как и весь мир, тоже подвержена изменениям. Структура мирового экспорта пшеницы в первую очередь определяется географическим расположением основных стран-экспортеров и импортеров. Основными и традиционными рынками сбыта зерна из ЕС являются страны Северной Африки, Аргентина, а также некоторые страны Южной Америки; Австралии — страны Ближнего Востока, Тихоокеанского региона, Северной Африки; США — ЕС, страны Тихоокеанского региона, Южная Америка, Северная Африка; Канады — ЕС, Южная Америка, США, страны Ближнего Востока, страны Тихоокеанского региона и Северной Африки (табл. 3).

Одно из первых мест в «десятке» традиционных мировых потребителей и импортеров зерна занимают страны Северной Африки. Ежегодно этот регион закупает до 18 млн. тонн пшеницы. Традиционными экспортерами пшеницы в Северной Африке являются Соединенные Штаты, Канада и Франция. Многолетняя торговля между странами Запада и Северной Африки характеризуется как один из ключевых факторов в мировой торговле пшеницей. Но для традиционно крупных мировых экспортеров пшеницы — США, Канады и Австралии — существует проблема поставки зерна в Северную Африку из-за плохих погодных условий, больших расстояний, удорожания транспортировки зерна. Поэтому этот регион ищет новые пути торговли с Россией, Украиной, Казахстаном, Индией и даже с Великобританией [1].

|

Таблица 3 Традиционные рынки сбыта пшеницы основных стран-экспортеров (среднегодовой объем в млн. тонн)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Более 70 % субсидий в развитых странах направляется крупным (зачастую корпоративным) фермерским хозяйствам. Их владельцы получают доходы, значительно превышающие средние доходы на душу населения в странах Европы, Японии и, в меньшей степени, в США. Доля совокупной государственной поддержки в стоимости сельскохозяйственной продукции в России в 2003 г. составляла 3,2 %. В Новой Зеландии с ее мягким климатом — больше 4,1 %. Данный показатель в США равнялся почти 49, в ЕС — 50, а в Японии — 78 %.

Таким образом, сельское хозяйство во всех крупных странах мира развивается в условиях мощной государственной поддержки. Причины этого заключаются в следующем:

во-первых, низкая конкурентоспособность сельскохозяйственных производителей развитых стран по сравнению с аграриями из развивающихся стран;

во-вторых, крупные финансовые вливания в сельское хозяйство продиктованы сохранением продовольственного самообеспечения страны;

в-третьих, сельское хозяйство создает нематериальные блага, стоимость которых сложно оценить, например, сохранение культурных и духовных ценностей и традиций на селе, поддержка генофонда нации, кроме того, в определенный период сельские жители — это избиратели;

в-четвертых, сельское хозяйство является потребителем различных материально-технических ресурсов (комбайны, тракторы), инновационных решений (капельное орошение), выпускает сырье для перерабатывающих производств, тем самым оказывая мультипликативный эффект на национальное хозяйство страны;

в-пятых, помощь сельскому хозяйству объясняется таким естественным фактором, как природно-климатические условия, поэтому мировой рынок лидирующих поставщиков сельскохозяйственного продовольствия ограничен и стабилен в плане основных игроков. Здесь возникает опасность того, что в случае серьезных проблем в этих странах произойдет сокращение мировых запасов сельскохозяйственной продукции, и это дестабилизирует глобальную продовольственную безопасность.

В итоге финансовая поддержка сельского хозяйства для развитых стран — это вопрос национальной безопасности, которую они и обеспечивают.

В соответствии с методологией ВТО вся товарная торговля разбита на три большие группы:

а) сельскохозяйственные продукты; б) топливо и продукция горно-металлургического комплекса;

в) готовые изделия.

В 50-60-е годы ХХ в. экспорт сельскохозяйственных товаров демонстрировал опережающую динамику по сравнению с ростом глобальной торговли, а также экспортом продукции сырья и перерабатывающей промышленности. В последующем растущая тенденция экспорта сельскохозяйственных товаров прервалась.

Согласно прогнозу экспертов Международного совета по зерну (IGC), мировое производство пшеницы в 2005/2006 г. составит 609 млн. тонн. Мировое потребление пшеницы в 2005/2006 г. прогнозируется на уровне 616 млн. тонн, что на 3 млн. тонн превышает уровень потребления прошлого года (рис. 3).

Основными изменениями в потреблении стали: повышение уровня потребления в Азии — 3 млн. тонн, рост потребления в ЕС — 2 млн. тонн. Прогноз мировой торговли пшеницы на 2005/06 г. — 109 млн. тонн. При этом ожидается снижение импортных закупок Китаем, что будет компенсировано ростом импорта странами ЕС-25, Бразилией, Ираком, Нигерией.

Уровень мировых запасов пшеницы прогнозируется в 131 млн. тонн, что ниже аналогичного показателя прошлого сезона (136 млн.т). Следует отметить тот факт, что ситуация на рынке пшеницы определяет развитие всего мирового рынка зерна, так как на долю пшеницы приходится более 40 % мирового зернового производства и более 50 % мировой торговли зерновыми.

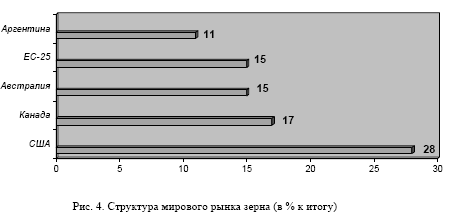

Продолжительное время на мировом рынке пшеницы доминирует «Большая пятерка» поставщиков: США, Канада, Австралия, ЕС-25 и Аргентина. Эти экспортеры контролируют около 85 % рынка (почти 15 млрд. долларов США в 2004 г.) пшеницы (рис. 4) [2]. В настоящее время глобальный рынок пшеницы оценивается в 18 млрд. долларов США в год. Эксперты ОЭСР прогнозируют, что в долгосрочной перспективе мировая цена на пшеницу будет колебаться в коридоре 150-170 долларов США за тонну.

ОЭСР выделяет следующие основные тенденции в развитии мировых продовольственных рынков на ближайшие 20 лет.

- В наиболее развитых и богатых странах спрос на продовольствие будет оставаться примерно на одном и том же уровне, изменения коснутся в основном структуры потребления и качества продуктов питания.

- Торговля переработанными и готовыми к употреблению продуктами будет развиваться быстрее, чем товарами, не прошедшими переработку.

- На первое место в мировом экспорте выйдут США, Австралия и Новая Зеландия, потеснив страны ЕС.

- Ряд развивающихся стран в Восточной Азии и Восточной Европе превратится в нетто- импортеров сельхозпродуктов, следовательно, у крупных стран-производителей появятся новые рынки сбыта.

- В результате ослабления протекционистских мер страны ОЭСР увеличат импорт с 7 % в 1992 г. до 20 — в 2020 г., что может заставить эти страны провести структурную перестройку всего сельского хозяйства [2].

В современных условиях торговля зерном в определенной мере отражает ранее сложившееся территориальное разделение труда в зерновом производстве и охватывает все страны СНГ, вовлекая в межгосударственный оборот зерна практически все его виды. При этом каждое государство Содружества выступает одновременно и как поставщик, и как потребитель определенных видов зерна и зернопродуктов, хотя его роль в зерновой торговле неравнозначна. Например, в начале 90-х годов в межреспубликанской торговле пшеницей, просом, ячменем и овсом наибольшее влияние оказали Казахстан, Украина и Россия, рожью — Белоруссия, Россия и Казахстан, рисом — Россия и Казахстан, гречихой — Россия, Украина, Белоруссия и Казахстан, кукурузой — Украина, Молдавия и Россия, а в торговле зернобобовыми доминировали Россия и Украина.

Зерновой рынок государств Содружества представляет собой сложную, но пока еще не сформировавшуюся экономическую систему, включающую совокупность экономических отношений между его хозяйственными субъектами и обеспечивающую движение зерна между его производителями и потребителями. Он является одним из наиболее важных сегментов общего аграрного рынка стран Содружества и относительно более развитым в торговле между ними. По уровню его развития можно во многом судить о состоянии всей их торговли, поскольку зерновой сегмент представляет один из самых крупных составных частей общего аграрного рынка, занимая почти одну пятую его часть.

Казахстан по-прежнему остается крупнейшим экспортером зерна среди стран СНГ. В 2004 г. основными потребителями казахстанской пшеницы являлись страны СНГ (87 % от общего объема экспорта пшеницы), в том числе: Россия — около 56 % объема, Узбекистан — более 17, Туркменистан около 6, Белоруссия и Кыргызстан — по 5 %. Кроме этих стран казахстанскую пшеницу (мягких сортов) закупали Нидерланды, Италия, Эстония.

В целом формирование общего зернового рынка происходит сложно и противоречиво. При отсутствии полноценной рыночной инфраструктуры и ряда других необходимых условий для его нормального функционирования он представляет собой во многом пока неуправляемую и слабо организованную систему отношений купли-продажи зерна. Многочисленные посреднические структуры, занимаясь преимущественно скупкой и перепродажей зерна в каждой из стран СНГ, доминируют и в его торговле между ними. В целом состояние их зерновой торговли не дает оснований для положительной оценки продвижения к формированию развитого общего зернового рынка. Достаточно отметить, что за период с 1988 по 2000 гг. объем зерновой торговли (с учетом межреспубликанского обмена) между странами СНГ уменьшился почти в 5 раз. При этом темпы падения ее объемов многократно превышали темпы спада производства зерна в государствах Содружества. В 1996-2003 гг. по сравнению с 1986-1990 гг. производство зерна в них уменьшилось на 37 %, а против уровня 1991-1995 гг. — на 24,7 %. Существенно сократились переходящие запасы зерна, что поставило отдельные страны перед необходимостью оказания им гуманитарной помощи.

К основным внутренним и внешним факторам, которые сдерживают развитие зерновой торговли между странами СНГ, следует отнести:

— отсутствие политической воли высшего руководства в формировании общего аграрного рынка и разобщенность интересов отдельных государств, следствием которых является то обстоятельство, что они выступают конкурентами не только на внешнем зерновом рынке, независимо от того экспортируют или импортируют зерно, но и в рамках самого Содружества. Отдельные их попытки выхода на внешний зерновой рынок в качестве постоянных экспортеров зерна и продуктов его переработки, с одной стороны, оказались малоэффективными, с другой — лишь усиливали нездоровую конкуренцию, внося определенный элемент стихийности и непредсказуемости в зерновую торговлю между странами СНГ. Это негативно отражается и на состоянии внутреннего рынка каждой из стран Содружества в целом, государства-участники которого имеют реальные возможности на согласованных и взаимовыгодных условиях сообща решать проблему надежного хлебофуражного снабжения за счет собственного производства;

— резкое повсеместное снижение платежеспособности спроса населения, ограничив его покупательскую способность на продукты питания, особенно животного происхождения, повлекло за собой повсеместное сокращение поголовья скота и птицы вследствие уменьшения спроса на фуражные виды зерна;

— неуклонное падение уровня интенсивности зерновой отрасли, связанное с либерализацией цен на зерно и промышленные средства производства и их диспаритетом, а также со значительным снижением уровня государственной поддержки сельских товаропроизводителей;

— неустойчивость производства зерна при неуклонно сокращающихся ресурсах и переходящих запасов, стихийность развития абсолютного большинства национальных зерновых рынков, которые вынуждают каждую из стран СНГ предпринимать преимущественно разовые и несогласованные меры, ориентируясь, как правило, только на свои внутренние интересы и возможности, что не всегда является эффективным с позиции всего Содружества;

— приближение внутренних цен в основных государствах-экспортерах зерна (Казахстан, Украина, Россия) к уровню мировых, что стимулировало страны, постоянно испытывающие дефицит зерна и аналогичной зерновой продукции, приобретать их в государствах дальнего зарубежья;

— более высокий риск проведения торговых операций государствами Содружества по сравнению со странами дальнего зарубежья ввиду слабого уровня страхования внешнеторговых сделок с зерном и продуктами оплаты за зерно в твердой валюте, невозможности обмена его на товар с высокой ликвидностью;

— неупорядоченность и значительный рост транспортных тарифов на перевозку зерна и других грузов, что в ряде случаев делает экономически нецелесообразным традиционный товарообмен между отдельными странами СНГ;

— нерешенность многих собственных проблем развития зерновой отрасли и функционирования национальных зерновых рынков, а также отсутствие реальных подвижек в становлении и развитии общего зернового рынка, четкой модели его функционирования и наличия ряда других внутренних и внешних причин;

— разного рода ограничительные и запретные меры (начиная от использования жесткого административного запрета и кончая установлением повышенных таможенных пошлин и других торговых барьеров), которые в той или иной форме принимают исполнительные и предварительные органы власти на вывоз зерна и продуктов его переработки за пределы своих национальных и административных территорий, особенно усиливающиеся в неурожайные годы и периоды острого финансового кризиса;

— неустойчивость курса национальных валют, а также сложности во взаиморасчетах за поставляемые зерно и продукты его переработки, связанные часто с ненадежностью и невозможно- стью их оплаты в твердой валюте и обмена на другие товары с высокой ликвидностью, что в сочетании со значительным падением общих объемов производства зерна и резким сокращением его товарных ресурсов в большинстве государств Содружества во многом способствовало переориентации отдельных республик Средней Азии и Закавказья на импорт зерна из стран дальнего зарубежья и на его экспорт за пределы стран СНГ, внося тем самым элементы разобщенности в зерновую торговлю между ними;

— неразвитость биржевой торговли зерном, оптовых рынков, информационной системы и других элементов рыночной инфраструктуры, отсутствие общей экспортно-импортной зерновой политики и скоординированных действий в торговле зерном как внутри Содружества, так и в отношении стран дальнего зарубежья;

— отсутствие единых стандартов на экспорт зерна и продуктов его переработки в третьи страны, что создает лишние барьеры в формировании развитой инфраструктуры зернового сегмента общего аграрного рынка и снижает эффективность зерновой торговли в целом;

— несовершенство сложившейся системы взаиморасчетов между государствами Содружества. Так, покупка Россией зерна в странах СНГ затрудняется действующим механизмом проплаты, в соответствии с которым при покупке валюты необходимо производить депонирование средств в уполномоченном банке в размере стоимости закупаемого зерна, что вызывает дополнительные расходы на пользование кредитными ресурсами, а следовательно, и на покупку зерна. К тому же чрезмерно продолжителен срок растаможивания импортного зерна, который часто достигает одного месяца;

— недостатки и несовершенство законодательной базы, отсутствие отдельных нормативных актов, регулирующих развитие как национальных рынков зерна, так и общего зернового рынка, а также слабость исполнительной дисциплины уже принятых нормативных актов.

Действие этих и ряда других негативных факторов привели к ухудшению основных параметров развития зерновой отрасли, существующему сокращению емкости рынка и товарных ресурсов зерна, во многом дестабилизирующих функционирование зернового рынка в отдельных странах СНГ и в целом их хлебофуражное снабжение. Кроме того, сложившееся неустойчивое положение на общем зерновом рынке государств Содружества подрывает их продовольственную безопасность, не обеспечивает гарантии их готовности к предотвращению и ликвидации нарушений национальной системы обеспечения собственных потребностей зерном и продуктами его переработки при резком изменении внешних или возникновении чрезвычайных внутренних условий.

Дальнейшая разобщенность стран СНГ ведет к превращению их в рынки сбыта зарубежной (зачастую некачественной) продукции АПК, ослаблению их роли на внешнем рынке, в мировой политике и экономике. Особенно это касается России, Казахстана и Украины, где темпы сокращения производства зерна опережали темпы его падения в целом по Содружеству.

С учетом различия природных и экономических условий производства зерна и места зернового хозяйства в экономике страны государства Содружества можно разделить на три группы. К первой из них следует отнести страны, экспортирующие значительные объемы отдельных видов при существенной роли доходов от зернового экспорта в национальной экономике. К числу таких государств принадлежит Казахстан с большими потенциальными возможностями вывоза высококачественной, в достаточной мере конкурентоспособной на мировом рынке зерна пшеницы, а также Украина, являющаяся традиционным экспортером зерна пшеницы, кукурузы и зернобобовых.

Вторую группу составляют страны, самообеспечиваемые зерном, экспортирующие отдельные его виды в небольших объемах и нуждающиеся во ввозе также в ограниченном количестве других видов зерна. В их числе Россия, вывозящая некоторое количество зерна пшеницы и ржи и нуждающаяся во ввозе зерна кукурузы, Кыргызстан и Туркменистан, имеющие в распоряжении недостаточные ресурсы отдельных видов продовольственного и фуражного зерна, Молдавия, с некоторым избытком зерна кукурузы.

К третьей группе относятся страны, постоянно нуждающиеся в ввозе зерна. Среди них особое место занимает Белоруссия. При производстве в расчете на душу населения значительного объема зерна она нуждается во ввозе высококачественной пшеницы и фуражного зерна для обеспечения производства на экспорт продуктов животноводства. Республики Средней Азии и Закавказья при сравнительно небольшой площади пашни в расчете на душу населения, используемой для производства предназначенных для самообеспечения и экспорта продукции теплолюбивых культур, нуждаются во ввозе значительного объема продовольственного и фуражного зерна.

Для Украины и Казахстана, вывозящих в сравнительно больших объемах зерно, эффект заключается в следующем:

— при исторически сложившейся специализации зернового хозяйства и отсутствии конкуренции между собой эти страны-экспортеры зерна получат при наличии долговременных квот гарантированный сбыт определенных видов зерна;

— по условиям долговременных соглашений поставки зерна могут авансироваться и кредитоваться за счет средств совместных межгосударственных финансовых фондов и специально созданных структур;

— при наличии единой транспортной системы и соглашений в рамках таможенного союза на внутренний рынок стран СНГ могут осуществляться более оперативно и при сравнительно небольших затратах;

— долгосрочные соглашения по поставкам зерна создадут условия для стабильной специализации зернового производства стран-экспортеров и формирования ими развитой рыночной инфраструктуры.

Ориентация развития зернового производства на регионы, где сочетание естественного и искусственного плодородия способно создать относительно благоприятные условия для возделывания зерновых культур, должна стать основным направлением совершенствования его размещения, специализации и концентрации. Одновременно это увеличит дифференциацию производящих и потребляющих зерно регионов и значительно усилит их экономическую интеграцию, тем самым ускорит процесс формирования рынка зерна. Возрастающая при этом взаимосвязь процессов агроэкологической специализации и интенсификации зернового хозяйства в сочетании с расширением интеграционных связей между производящими и потребляющими зерно регионами позволит полнее удовлетворить потребности каждого из них в зерне как за счет установления и расширения более эффективных межрегиональных зерновых связей, так и совершенствования экспортно-импортных операций. При этом специализированные регионы эффективного производства высококачественного зерна должны совмещать функции его поставщиков на внутренний и внешний зерновые рынки, включая прежде всего общий рынок государств Содружества [3].

Таким образом, вышеприведенный материал свидетельствует о том, что зерновой подкомплекс Казахстана был и остается одним из основных составляющих зернового рынка стран Содружества. Поэтому уровень его развития во многом будет определять эффективность рынка зерна стран СНГ.

Острота продовольственной проблемы Республики Казахстан и стран СНГ в условиях перехода к рынку усиливает значение анализа опыта развитых стран. В частности, анализ структуры продовольственного комплекса США показывает, что наиболее распространенная его модель включает, как и у нас, три основные сферы: первая — производство средств для сельского хозяйства; вторая — сельское хозяйство; третья — переработка и сбыт сельскохозяйственного пищевого сырья и продовольствия, включая всю сбытовую инфраструктуру. Однако основной причиной неудовлетворительного функционирования АПК бывшего СССР, в том числе и Республики Казахстан, явилась несбалансированная отраслевая структура. Усиление значения первой и второй сфер привело к недостаточному развитию третьей сферы АПК. Наш анализ показал, что сложившуюся структуру агропромышленного комплекса Республики Казахстан считать совершенной нельзя. Самая крупная диспропорция в системе комплекса — отставание в развитии первой сферы, обеспечивающей средствами производства, технологическим оборудованием, средствами механизации и другими средствами труда все остальные отрасли агропромышленного комплекса.

Список литературы

- Курманов О, Намазбаев Д. Перспективы АПК Казахстана на глобальном продовольственном рынке // Финансы и кредит. — 2006. — № 4. — С. 12-19.

- Борбасова ЗН. Экспортный потенциал Казахстана на мировом рынке зерна // Аль Пари. — 2006. — № 1. — С. 107-113.

- Тлесова А. Место и роль зернового подкомплекса Казахстана в системе международного разделения труда стран СНГ // Экономика и статистика. — 2006. — № 1. — С. 53-55.