Операция по приобретению и продаже акций — титулов собственности — опосредует процесс смены владельцев компании-эмитента. Показатель рыночной капитализации компании есть сумма рыночной стоимости всех акций компании-эмитента, сформированная на рынке в текущий момент времени. Рыночная капитализация не есть рыночная стоимость компании. Более того, предложение о покупке акций с целью приобретения контроля над целевой компанией может восприниматься инвесторами в качестве индикатора неоцененности акций, и наоборот, предложение о продаже пакета акций может привести к изменению показателя капитализации, при этом рыночная стоимость активов, величина планируемых и прогнозируемых денежных потоков, приведенных к моменту оценки, и финансовые показатели деятельности компании могут не изменяться. В целях оценки бизнеса отождествление показателя рыночной капитализации и рыночной стоимости компании не обоснованно.

Цена акции, сложившаяся на биржевом или внебиржевом фондовом рынке, отражает получившие признание в ходе хозяйственной операции по приобретению акций ожидания инвесторов по поводу вероятных доходов, получаемых от владения данными акциями. Процесс котировки акций осуществляется по законам спроса и предложения, где объектом экономических отношений выступают титулы собственности — акции. Наличие преимуществ или недостатков целевой компании-эмитента, известных инвесторам, способствует изменению платежеспособного спроса и предложения акций, что приводит к изменению котировок акций и показателя рыночной капитализации. Как указывают Т.Коупленд, Т.Коллер, Д.Муррин, Ю.Фама, К.Френч, «...доходность акций обратно пропорциональ-

на размеру компаний, выраженному через капитализированную стоимость ее акций, и прямо пропорциональна отношению балансовой стоимости акционерного капитала компании к его рыночной стоимости...» [1, 289].

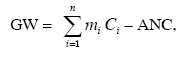

Для целей финансового управления компанией, в части моделирования и анализа поведения субъектов экономических отношений, возможно допущение фактической реализации на практике операции по покупке компании посредством приобретения титулов собственности. Ввиду того, что изменение стоимости компании оценивается рынком и соответствующим образом влияет на показатель рыночной капитализации, изменение показателя рыночной капитализации компании можно рассматривать в качестве индикатора изменения стоимости компании. Следовательно, в процессе управления стоимостью гудвила показатель рыночной капитализации, уменьшенный на скорректированную стоимость чистых активов, может быть принят в качестве показателя-индикатора, изменение которого соответствует изменению стоимости гудвила предприятия. Значение данного показателя определяется следующим образом:

GWcnt = m C — ANC,

где m — количество выпущенных компанией акций; С — курс акций, сложившийся на момент оценки; ANC -рыночная стоимость скорректированных чистых активов.

В том случае, если компания-эмитент выпускает, помимо обыкновенных акций, привилегированные и прочие виды акций, цена которых вследствие особых привилегий на фондовом рынке отличается от цены обыкновенных голосующих акций, то формула примет следующий вид:

(2)

(2)

где n — количество разновидностей акций корпорации; mi — объем выпущенных акций i-го вида; Ci — курс акций i-го вида.

Оценка гудвила через скидку на неконтрольный характер. Зависимость котировок акций предприятия на фондовом рынке от величины его наработанного гудвила впервые была проанализирована Ф.Пикслей. Так, в ходе исследований Ф.Пикслей пришел к выводу, что «...сложившийся на рынке ценных бумаг курс акций конкретной компании представляет собой рыночную оценку стоимости акций как нераспределенной прибыли, уже заработанной, и дисконтированной стоимости части будущих сверхприбылей.» [2, 47]. На каждую акцию приходится пропорциональная часть стоимости его чистых скорректированных активов. «. Разность между рыночной стоимостью акции и суммой, приходящейся на нее, чистых активов компании-эмитента, представляет собой часть дисконтированной стоимости ожидаемых будущих сверхприбылей, то есть гудвила, приходящуюся на одну акцию.» [2, 47]. Таким образом, гудвил приобретается не только при продаже предприятия как единого имущественного комплекса, но и при покупке его отдельных акций.

Котировка акций предполагает наличие покупателей и продавцов, оценивающих стоимость компании. Если принять во внимание, что за каждой акцией компании условно закреплено имущество, стоимость которого определена с высоким уровнем вероятности, т.е. акционерный капитал компании выступает в качестве источника формирования ее чистых активов, то стоимость этого имущества, приходящаяся на одну акцию, рассчитывается как частное от деления стоимости скорректированных чистых активов (ANC) на общее количество выпущенных акций (M).

Величина созданного гудвила не подлежит отражению в финансовой отчетности, поэтому в учетной практике она не увеличивает добавочный капитал, следовательно, стоимость имущества компании, приходящегося на одну акцию, не содержит в себе составляющую гудвила, т.е. за каждой акцией «закреплены» только материальные активы, а также нематериальные активы, отражаемые в финансовой отчетности, согласно действующим стандартам оценки и учета.

Принимая во внимание то, что стоимость имущества (активов) компании может быть определена в рамках доходного подхода, т.е. исходя из совокупности приведенных к моменту оценки денежных потоков, генерируемых данным имуществом, то при условии различного уровня доходности аналогичных активов анализируемых компаний (отрасли) стоимость данных активов будет различна, и наоборот, стоимости активов равны, если равны совокупности приведенных к моменту оценки денежных потоков, генерируемых данными активами. Различие в стоимости между акциями одной компании миноритарного (q) и контрольного (q () пакета заключается, согласно действующей прак-

тике оценочной деятельности, только в скидке на неконтрольный характер, приходящийся на одну акцию (h), т.е. h = q (- q), и равна отношению общей величины скидки на неконтрольный характер (H) к количеству акций оцениваемого миноритарного пакета акций (m):

Если на каждую акцию оцениваемой компании приходится равная стоимость имущества (чистых скорректированных активов, отражаемых в финансовой отчетности), определенная методами доходного подхода, то при условии рационального поведения инвестора рыночная стоимость каждой акции в долгосрочном периоде, т.е. в периоде, достаточном для выравнивания тенденции изменения курса ценной бумаги и элиминирования результатов спекулятивных операций, будет соответствовать исчисленной в рамках доходного подхода стоимости имущества, приходящегося на одну акцию. Это означает, что инвестор, уплачивая за акцию контрольного пакета сумму, превышающую имущественную составляющую, исчисленную в рамках доходного подхода, ориентируется на дополнительные преимущества обладания компанией, т.е. приобретает целевую компанию с некоторой величиной гудвила.

В долгосрочном периоде, достаточном для выравнивания рыночной стоимости акции и ее имущественной составляющей, определенной в рамках доходного подхода, гудвил акционерной (или соответствующей корпоративной форме собственности) компании при условном делении ресурсов компании на доли каждого инвестора полностью приходится на контрольный пакет акций. Проблемы соотношения приобретенного и созданного гудвила в данном случае не возникает.

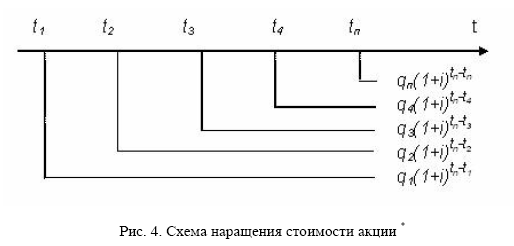

Гудвил, по оценкам акционеров, проявляется через экстраординарное благосостояние акционеров, т.е. выигрыш от обладания акцией, помимо обычных дивидендов и процентов, и прирост рыночной стоимости акции без увеличения объемов материальных активов компании, что, в свою очередь, зависит от решения владельцев контрольного пакета. Каждый миноритарный акционер оценивает свои будущие прибыли и имущественное обеспечение акций исходя из того, что не может влиять на деятельность компании. Владелец контрольного пакета способен осуществлять данное влияние, причем в собственных интересах, которые могут принести ему экстраординарные прибыли, а в ряде случаев — за счет неравноценного перераспределения доходов от миноритарных акционеров.

Величина скидки на неконтрольный характер из расчета на одну акцию (h) представляет собой исчисленную на одну акцию стоимость преимущества, которое является элементом гудвила, а значит, экономические выгоды от использования созданного гудвила, выражающиеся в экстраординарных доходах, сосредоточиваются в руках владельцев контрольного пакета (M-m).

Для целей финансового менеджмента обоснована модель оценки гудвила как разницы показателя рыночной капитализации и чистых скорректированных активов. Тогда при приобретении контрольного пакета акций для целей финансового менеджмента гудвил может быть определен:

Рассмотренная модель применима и для случаев оценки имущества и ценных бумаг целевой компании (акций, долей, паев) методами имущественного и сравнительного подхода. В любом случае стоимость имущества и соответствующих акций должна быть обоснована с высокой вероятностью в качестве рыночной.

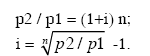

Имеется объективная необходимость рассмотреть влияние гудвила на изменение величины собственного капитала в период дополнительных эмиссий акций. Вторичная и последующие эмиссии акций, приводящие к номинальному увеличению уставного капитала, осуществляются компаниями таким образом, чтобы, помимо непосредственного увеличения уставного капитала, компании могли получить эмиссионный доход и увеличить стоимость собственного капитала.

Соотношение цены первоначальной продажи акции при вторичной и последующих эмиссиях (p2) и ее номинальной стоимости (p1) есть коэффициент наращения (K), требуемый первичным акционером, т.е. ставшим таковым при первичной эмиссии акций, за рассматриваемый период, т.е. K = p2 / p1, так как ввиду того, что принципиальными допущениями, принимаемыми в рамках

финансовой науки рациональными субъектами финансовых отношений, являются изменение реальной стоимости денежных средств с течением времени и требование рациональным инвестором некоторого уровня доходности на инвестиции, то:

![]()

Коэффициент наращения определяется по формуле сложных процентов:

K = (1+i) n,

где i — ставка наращения (процентная ставка); n — период наращения (срок функционирования компании).

Отсюда:

(11)

(11)

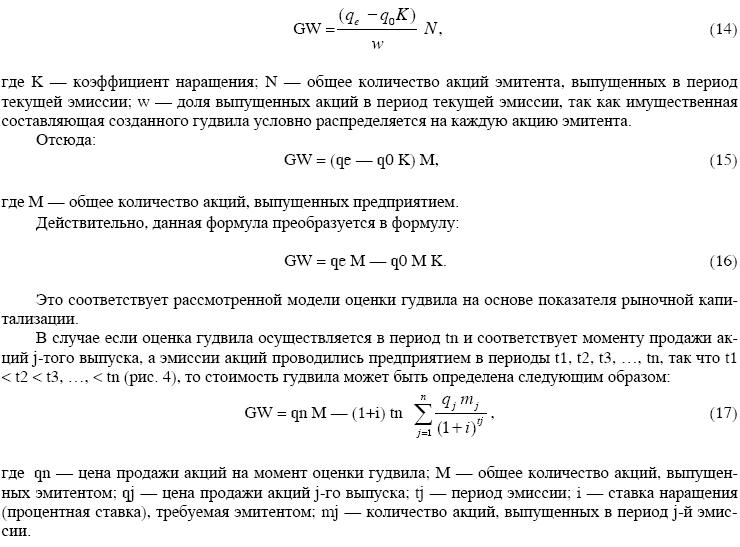

Учитывая последовательность эмиссионной политики, заключающейся в периодичном привлечении капитала за счет выпуска дополнительных акций, допущения изменения реальной стоимости денежных средств с течением времени и требования рациональным инвестором некоторого уровня доходности на инвестиции приводят к тому, что процентная ставка для отображения минимального приращения цены продажи акций при эмиссиях более высокого уровня в случае эффективного функционирования компании по субъективным оценкам инвесторов будет определяться следующим образом:

![]() (13)

(13)

где i — процентная ставка; n — период наращения, равный сроку инвестирования средств в целевую компанию инвестором предыдущего порядка; р1 — цены покупки акции данным инвестором на рынке; р2 — цены первоначальной продажи акции при эмиссиях более высокого порядка.

Если на практике значение процентной ставки, требуемой первичным акционером на свои инвестиции, меньше указанного соотношения цены первоначальной продажи акции при вторичной и последующих эмиссиях и ее номинальной стоимости, то данная ситуация свидетельствует о неэффективной финансово-хозяйственной деятельности компании с точки зрения владельцев компании, а в ряде случаев — о злоупотреблениях и некорректной работе менеджмента компании. В любом случае результатом является обязательное изъятие инвестором собственных средств с целью предоставления тем объектам инвестирования, доходность на авансированный капитал в которые с учетом текущих трансакционных издержек при заданном уровне риска не меньше требуемого значения. Если инвестор приобретает акции, выпущенные в период вторичной и последующей эмиссии, то его субъективная оценка стоимости данных ценных бумаг такова (i), что при заданном уровне риска обеспечивает максимальную доходность по сравнению с компаниями аналогичной отрасли (imax), т.е. (i = imax). Под отраслью в данном случае необходимо понимать группу предприятий, имеющих сходные условия функционирования, в рамках которой не существует ограничений на свободное перемещение капиталов.

Предположим, что существует некоторое предприятие, которое в процессе своей деятельности увеличивает стоимость гудвила. Создаваемая компания в момент начала функционирования в качестве отдельного экономического субъекта не обладает гудвилом и реализует на фондовом рынке собственные акции по цене, соответствующей их номинальной стоимости или существенным образом не отклоняющейся от их номинальной стоимости. В противном случае это свидетельствовало бы о значительных нарушениях функционирования всей системы финансов предприятия.

Таким образом, если компания в момент начала функционирования (T0) не обладает гудвилом и осуществляет продажу собственных акций по цене, равной номинальной стоимости (q0), а в момент времени Те, отличный от T0 (Te > T0), осуществляет продажу акций дополнительной эмиссии по цене qe, то разность между ценами продаж акций есть оценка со стороны компании-эмитента ее собственных индивидуальных преимуществ, нематериальных по своей природе, приходящихся на одну акцию. Несоответствие реальной стоимости денежных средств во времени требует для оценки индивидуальных преимуществ, составляющих наработанный гудвил, использовать приведенную к моменту оценки номинальную стоимость акции (цену продажи при первоначальной эмиссии). Таким образом, сторонними инвесторами гудвил действующей компании исходя из субъективных оценок ее менеджмента, при условии отсутствии контроля над активами компании одного или нескольких акционеров компании, можно определить следующим образом:

Практический вывод данной модели сводится к тому, что чем выше накопленный предприятием гудвил, тем дороже на фондовом рынке будут размещены акции, выпущенные в период вторичной и последующей эмиссии, так как максимальный гудвил, обеспечивающий наибольшую доходность при заданном риске, и выражающийся в экстраординарных прибылях, соответствует максимальной процентной ставке, требуемой инвестором. Процесс выпуска дополнительных эмиссий акций и их продажа представляют собой перевод потенциального гудвила в разряд реального, поддающегося отражению в учете, так как в результате данной операции осуществляется продажа акций по цене, пре- вышающей номинальную стоимость, т.е. ту стоимость, которая была характерна для компании, выпустившей акции до ее фактического функционирования в качестве независимого экономического субъекта, для которого не характерны индивидуальные преимущества, нематериальные по своей природе, ввиду того, что судить о существовании данных преимуществ (гудвила) мы можем только по их реальному проявлению в окружающем мире, как те экстраординарные прибыли, получаемые по итогам отчетного периода, т.е. с течением времени. При этом в учете эмитента гудвил выступает в качестве эмиссионного дохода — результата дополнительных эмиссий акций, и принимается к учету не как актив, а как источник формирования средств компании. Таким образом, до тех пор, пока созданный гудвил потенциален для продажи, т.е. у инвестора существует положительная оценка величины будущих сверхприбылей эмитента, гудвил является ресурсом, используемым в финансовохозяйственной деятельности, как только происходит формирование эмиссионного дохода путем реализации на фондовом рынке дополнительных выпусков акций (или других замещающих их ценных бумаг), гудвил компании продается на фондовом рынке вместе с выпущенными в период вторичной и последующих эмиссий акциями, а вырученные средства, превышающие соответствующую долю уставного капитала, образуют пассив, формирующий активы компании. В результате этого коренным образом меняется представление о механизме возникновения и функционирования гудвила: гудвил можно продать — передать иному лицу результат функционирования гудвила, т.е. будущие сверхприбыли. Возникновение переданного при эмиссии ценных бумаг гудвила имеет аналогичный приобретенному гудвилу механизм, только продавцом выступает эмитент, создающий гудвил, а покупателем — новые акционеры. Передаваемый гудвил представляет собой частное проявление на практике созданного гудвилла. Однако это не означает, что созданный компанией гудвил в момент реализации акции (или замещающей ее ценной бумаги) на фондовом рынке может быть отчужден в пользу иного третьего лица, в частности нового акционера.

В случае наличия у предприятия отрицательного гудвила, о чем в обязательном порядке, согласно действующим стандартам учета, свидетельствует операция по продаже на фондовом рынке акций по цене, меньшей их номинальной стоимости, механизм возникновения и функционирования гудвила остается аналогичным рассмотренному выше, только в данном случае новому акционеру передаются будущие убытки. Принимая во внимание, что согласно сущности корпоративной формы собственности каждый акционер несет риск по возмещению убытков от финансово-хозяйственной деятельности компании только в объемах собственного вклада в уставный капитал, операция по продаже акций рациональным инвесторам при вторичной эмиссии в объеме меньше контрольного пакета, невозможна. Таким образом, обоснованность приватизации предприятий по первому и третьему варианту, по условиям которых работники предприятия могли приобрести голосующие акции с 30 %-ной скидкой и рассрочкой платежа на три года, что увеличивает скидку и разницу между номинальной и реальной (заплаченной) ценой акции, вызывает сомнения, так как искусственно занижает стоимость акций и способствует неравноценному распределению собственности.

Анализ поведения субъектов сделки по приобретению целевой компании позволяет сформулировать основное условие, необходимое для осуществления данной хозяйственной операции.

В ходе операции по приобретению целевой компании рациональный инвестор оценивает стоимость целевой компании исходя из собственных субъективных ожиданий по поводу изменений ее текущей стоимости в будущем. Определенно, ожидания инвестора при условии, что все участники сделки осведомлены о существенных условиях функционирования компании и влиянии на нее внутренних и внешних факторов, затрагивают процессы функционирования компании в будущем при непосредственном участии инвестора. Конкретные мероприятия сводятся к смене состава административных менеджеров, политики управления персоналом компании, изменению миссии компании, выходу на новые рынки и иным действиям. В любом случае указанные мероприятия являются на момент осуществления операции по покупке компании потенциальными, имеют существенное значение только для конкретного инвестора и реализуются при смене собственника. Текущая стоимость целевой компании на момент оценки, т.е. моментальная стоимость компании, выступает в качестве постоянной величины, обоснованной для каждого участника сделки в случае, если все участники в достаточной мере осведомлены об условиях сделки. Таким образом, исходя из положений теоремы G1B [3, 8], процесс принятия решения инвестором о приобретении целевой компании зависит от субъективных ожиданий инвестора по поводу ее доходности в будущем, при непосредственном участии инвестора и реализации его интереса, что отражается стандартом инвестиционной стоимости для каждого конкретного инвестора (Vin). В том случае, если инвестиционная стоимость оцениваемой (целевой) компании превышает ее рыночную стоимость (Vm), т.е. наиболее вероятную стоимость приобретения компании, рациональный инвестор предпочтет приобрести целевую компанию. В противном случае у инвестора нет экономического интереса осуществлять указанную сделку.

Возможность продажи объекта оценки — целевой компании — определяется субъективными ожиданиями владельца по поводу стоимости компании в будущем при условии сохранении его в качестве владельца и реализации его интереса, что аналогичным образом отражается стандартом инвестиционной стоимости для владельца целевой компании (Vow).

Ввиду того, что рациональный владелец целевой компании осведомлен о предмете сделки, действует в своих интересах, и рыночная стоимость (Vm) целевой компании адекватна сложившейся рыночной конъюнктуре, иным внешним и внутренним условиям функционирования компании и отражает максимальную сумму денежных средств, которую владелец может получить от продажи целевой компании на рынке при условии, что он не обязан отчуждать объект оценки в срочном порядке, рациональный владелец целевой компании согласится на ее отчуждение в пользу покупателя (инвестора) в том случае, если инвестиционная стоимость согласно субъективным оценкам владельца, не превышает рыночную стоимость компании, т.е. Vow < Vm.

При равенстве значений инвестиционной стоимости и рыночной стоимости рациональный владелец предпочтет продать компанию, так как в данном случае выполняется одно из достаточных условий оптимизации инвестиций, в частности при заданном уровне доходности минимизируется риск. Если целевая компания подвергается ликвидации, то в качестве базы сравнения инвестиционной стоимости для владельца компании принимается ее ликвидационная стоимость.

Таким образом, операция по объединению компаний методом покупки возможна и обоснованна только при выполнении условия, что инвестиционная стоимость целевой компании по оценкам инвестора (покупателя) превышает рыночную стоимость компании или ее ликвидационную стоимость в случае принудительной ликвидации целевой компании, и рыночная стоимость или ликвидационная стоимость в случае принудительной ликвидации целевой компании аналогичным образом превышает либо равна инвестиционной стоимости по оценкам владельца компании (продавца), т.е. выполняется условие Vin > Vm —Vow. В противном случае данная операция не будет осуществлена субъектами сделки. Указанное условие является необходимым для осуществления операции по объединению компаний методом покупки, но недостаточным. Данное условие обоснованно и для гудвила компании.

Объединение компаний методом покупки, предусмотренным МСФО, определяет порядок отражения в отчетности результатов данной операции. Однако это не означает, что изначально с финансовой точки зрения интеграция финансов объединяющихся компаний должна осуществляться в соответствии с указанным методом. Так, например, при объединении компаний методом слияния интересов в период действия МФСО 22 «Объединение компаний» (в настоящее время данный Стандарт отменен) отражение в финансовом учете активов и обязательств осуществлялось по учетной стоимости и не предусматривало с точки зрения бухгалтерского учета возникновения разницы между ценой сделки и стоимостью скорректированных активов. Однако с финансовой точки зрения любое объединение компаний приводит к возникновению приобретенного гудвила, только в дальнейшем в систему финансов предприятий вносятся корректировки для приведения в соответствие с действующими стандартами учета и отчетности. Ввиду того, что метод слияния интересов вносит указанные корректировки и искусственно искажает механизм функционирования системы финансов предприятий, его использование на практике ограниченно, и запрещено международными стандартами финансовой отчетности, и поэтому не имеет существенного влияния на формирование системы финансов холдинговой компании в макроэкономическом масштабе.

Если рассматривать метод слияния интересов как взаимонаправленную двустороннюю покупку, с присущими данному методу требованиями оценки и учета активов и обязательств, что обосновано со стороны каждого участника сделки, то в данном случае, при условии существования потенциального гудвила, у каждой стороны возникнет приобретенный гудвил, определяемый как разница между ценой сделки приобретения (учетной стоимостью скорректированных чистых активов) и рыночной стоимостью скорректированных чистых активов каждой из сторон (табл.1).

|

Таблица 1

|

При распределении полученной разницы 110 тыс. тенге в первую очередь осуществляется доведение учетной стоимости запасов до рыночной стоимости. Она составляет 50 тыс. тенге. Дооценка основных средств может быть произведена лишь на сумму 60 тыс. тенге (110 — 50 = 60), а приобретенный гудвил равен нулю. Указанная разница в 60 тыс. тенге должна быть распределена среди объектов основных средств пропорционально их доле в общей стоимости. Таким образом, если на основные средства после объединения приходится 460 тыс. тенге (400 тыс. тенге по балансу и 60 тыс. тенге — дооценка до рыночной стоимости), то 172,5 тыс. тенге из них будет отнесено на долгосрочные финансовые вложения (460 • 0,375), 230 тыс. тенге (460 • 0,5) — на здания и сооружения и 57,5 тыс. тенге (460 • 0,125) — на оборудование. Несмотря на то, что покупатель инвестирует суммы, превышающие балансовую стоимость чистых активов приобретаемой компании, приобретенный гудвил не возникает, вся сумма превышения распределяется в целях проведения переоценки стоимости имущества приобретаемой компании. Отечественный финансовый учет не предусматривает проведения переоценки активов покупаемого предприятия и корректировки разницы между ценой сделки купли-продажи и балансовой стоимостью нетто-активов. Данная разница в полном объеме признается гудвилом и подлежит отражению в отчетности.

Противоречие между теорией и практикой оценки бизнеса и системой бухгалтерского учета и отчетности имеет существенные последствия в функционировании финансов предприятия и увеличении инвестиционной привлекательности нового предприятия, которые реализуются через процессы обесценения положительного и списания отрицательного гудвила с целью принятия финансовых решений.

Методы отражения в учете приобретенного в результате операции по объединению компаний гудвила влияют на модели поведения холдинговой компании в области финансового управления.

Рассмотрим ситуацию, в которой некоторая холдинговая компания А' приобретает компанию В' с величиной гудвила 2000 тыс. долл. При этом балансы, характеризующие имущественное состояние компаний до их объединения, имеют следующий вид (табл. 2-4):

|

Актив |

Сумма, тыс. долл. |

Пассив |

Сумма, тыс. долл. |

|

Внеоборотные активы |

7000 |

Собственный капитал |

10000 |

|

Текущие активы, |

13000 |

Долгосрочный заемный |

5000 |

|

в том числе |

|

капитал |

|

|

денежные средства |

7000 |

Текущие пассивы |

5000 |

|

Баланс |

20000 |

Баланс |

20000 |

Примечание. Составлено автором.

|

Актив |

Сумма, тыс. долл. |

Пассив |

Сумма, тыс. долл. |

|

Внеоборотные активы |

4000 |

Собственный капитал |

4000 |

|

Текущие активы |

9000 |

Долгосрочный заемный капитал |

2000 |

|

Текущие пассивы |

7000 |

||

|

Баланс |

13000 |

Баланс |

13000 |

|

Таблица 4 Баланс компании А' после приобретения компании В' *

|

Примечание. Составлено автором.

Величина собственного капитала приобретающей компании не изменяется. Действительно, при приобретении одной компанией другой источником возмещения стоимости приобретаемой компании ее владельцам выступают активы приобретающей компании, прежде всего, денежные средства, формирующиеся за счет собственного и заемного капитала, и в случае необходимости — за счет их увеличения, т.е. дополнительной эмиссии акций или привлечения кредитов и займов. Показатели ликвидности, отражающие вероятность обслуживания и погашения краткосрочных обязательств компании, т.е. степень ее платежеспособности, независимо от сделки по приобретению компании, всегда имеют тенденцию к резкому снижению, так как приобретение целевой компании есть реализация инвестиционного проекта, что всегда связано, с одной стороны, с увеличением риска неплатежеспособности инвестора за счет обмена его наиболее ликвидных активов — денежных средств в той или иной форме — на менее ликвидные и, с другой стороны, с увеличением его доходности.

Ввиду того, что рациональные владельцы приобретаемой компании в качестве компенсации обоснованно могут требовать возмещение им полной стоимости чистых активов и созданного гудвила, величина собственного капитала приобретающей компании после сделки поглощения не увеличится за счет собственного капитала приобретаемой компании и не уменьшится, так как источник возмещения гудвила — активы приобретающей компании — был сформирован до момента операции по слиянию и поглощению.

Несмотря на то, что величина собственного капитала приобретающей компании есть величина постоянная при осуществлении сделки купли-продажи компании, изменению подвержены показатели финансовой устойчивости предприятия. Так, принятие на себя обязательств приобретаемой фирмы способствует резкому падению значений показателей финансовой устойчивости и платежеспособности, что может привести к ситуациям, когда финансовое положение холдинговой компании будет признано критическим.

Компания А' находится перед выбором стратегии поведения в ситуации, связанной с управлением стоимостью возникшего в ходе сделки объединения гудвила. Если допустить, что собственный капитал полностью соответствует уставному капиталу и возникающий добавочный капитал пропорционально распределяется среди владельцев холдинговой компании, то при уровне доступной к распределению прибыли до амортизации или списания гудвила, по истечении первого года функционирования после сделки поглощения 2000 тыс. долл. модели поведения примут следующий вид:

- Гудвил амортизируется в соответствии со стандартами бухгалтерского учета в течение 20 лет. Тогда объем прибыли, доступной к распределению, согласно данным бухгалтерской отчетности, будет равен 1900 тыс. долл. (2000 — 2000/20). Доход на вложенный собственный капитал составит 19 %, при коэффициенте финансовой независимости 0,63.

- Гудвил единовременно списывается на финансовый результат холдинговой компании. Тогда прибыль, доступная к распределению, будет равна нулю, независимо от величины денежного потока. Коэффициент финансовой независимости составит 0,53.

- Гудвил не признается активом и не отражается в учете и финансовой отчетности холдинговой компании, в нарушение требований международных стандартов отчетности, а выступает в качестве сторонних средств. Тогда прибыль, доступная к распределению, составит 2000 тыс. долл. Доход на вложенный капитал составит 20 %. Коэффициент финансовой независимости составит 0,53.

- В том случае, если гудвил признается активом, но не подлежит немедленному списанию и амортизации, то при рентабельности собственного капитала 20 % коэффициент финансовой независимости увеличится и составит 0,63.

Определенно, четвертая стратегия поведения холдинговой компании наиболее выгодна, так как высокая финансовая устойчивость предприятия, что есть характеристика меньшего финансового риска, совпадает с наиболее высокой доходностью. Изменение норм и правил отражения в финансовой отчетности и амортизации приобретенного гудвила, заключающееся в использовании метода ежегодного тестирования стоимости гудвила и списании суммы его обесценения на расходы, соответствует четвертой стратегии поведения холдинговых компаний и обеспечивает им, благодаря искусственному вуалированию финансовой отчетности и показателей финансово-хозяйственной деятельности, наибольшую инвестиционную привлекательность, а также способствует росту и развитию спекулятивных операций с ценными бумагами данных компаний, искажая при этом процессы перераспределения на мировых финансовых рынках в их пользу.

Это не означает, что стратегия поведения рационального инвестора всегда должна сводиться к четвертой модели, так как согласно анализу инвестиционного проекта, к которому можно отнести сделку по приобретению предприятия, амортизация гудвила наиболее приемлема, так как способствует полному возмещению расходов, понесенных приобретающей компанией. Поэтому при анализе поведения субъекта необходимо учитывать величину гудвила и его соотношение с величиной чистых активов и чистой прибылью, полученной за год, что может существенно повлиять на реальную величину показателей финансовой устойчивости, рентабельности и доходности на вложенный капитал.

Таким образом, наибольшее практическое значение для целей оценки гудвила имеют метод на основе показателя деловой активности и группа методов капитализированной избыточной прибыли, предусматривающих расчет избыточной прибыли и ее капитализацию по обоснованной ставке. Экономическое содержание метода оценки гудвила на основе показателя себестоимости заключается в определении показателя чистой прибыли во взаимосвязи с показателем себестоимости производимой продукции (товаров, работ, услуг) с учетом допущения проявления совокупности индивидуальных нематериальных преимуществ на стадии распределения произведенного продукта (товара, работы, услуги), что соответствует сущности гудвила, через показатель рентабельности производственной деятельности, равного мультипликатору прибыль/себестоимость.

Метод избыточных ресурсов для оценки стоимости гудвила, заключающийся в определении стоимости ресурсов, необходимых для достижения текущего размера чистой прибыли, на основе среднего по отрасли показателя рентабельности авансированного капитала, требует последующей корректировки на долю собственных средств, с целью исключения влияния на финансовый результат избыточных ресурсов, источником формирования которых выступают заемные средства.

В процессе управления стоимостью гудвила показатель рыночной капитализации, уменьшенный на скорректированную стоимость чистых активов, может быть принят в качестве индикатора, изменение которого соответствует изменению стоимости гудвила предприятия. Для оценки гудвила необходимо учитывать скидку на неконтрольный характер. Стоимость гудвила действующего предприятия может быть определена как разность между произведением цены продажи акций в период текущей эмиссии на общее количество акций, выпущенных эмитентом, и суммой произведений приведенных к моменту текущей эмиссии цен акций предшествующих эмиссий на количество акций, выпущенных в период соответствующей эмиссии. Управление стоимостью приобретенного гудвила требует принятия конкретной стратегии, позволяющей предприятию добиваться максимального приращения стоимости и улучшения инвестиционной привлекательности.

В рамках изучения методических основ анализа оценки гудвила в целях принятия финансовых решений целесообразным и обоснованным считаем сделать акцент на том обстоятельстве, что акционеры и облигационеры имеют различные целевые функции, и это может привести к проблемам внутри организации, где акционеры могут экспроприировать благосостояние от облигационеров. Поэтому возникает конфликт интересов между акционерами и облигационерами при объединении, когда можно ожидать, что дисперсия (разброс) доходов и денежных потоков объединяющихся фирм понизится вследствие того, что доходные потоки сливающихся фирм не являются тесно коррелированными. При этих объединениях акционеры будут проигрывать, потому что стоимость объединенного акционерного капитала фирмы уменьшится после объединения вследствие уменьшения дисперсии. Облигационеры, напротив, будут в выигрыше. Акционеры могут смягчить частично или полностью свою потерю путем выпуска нового займа.

Пример 1. Эффект воздействия на собственный капитал при объединении.

Вы располагаете информацией относительно намерений двух фирм, действующих в различных нишах бизнеса, объединиться.

Корреляция между денежными потоками фирм равна 0.4.

Ставка доходности по 10-летним облигациям равна 10 %.

|

Таблица 5

|

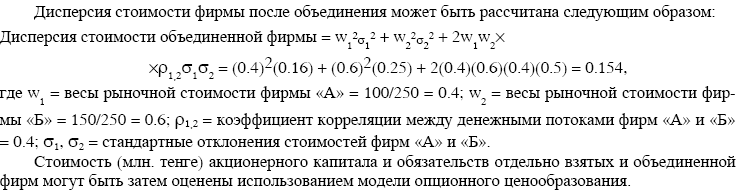

Стоимость (млн. тенге) акционерного капитала и обязательств отдельно взятых и объединенной фирм могут быть затем оценены использованием модели опционного ценообразования.

|

Таблица 6 Стоимость акционерного капитала и обязательств (млн. тенге)

|

Суммарная стоимость акционерного капитала до слияния равна 210.42 млн. тенге, после слияния — 207.10 млн. тенге. Именно на эту разницу (3.32 млн. тенге) увеличилось суммарное благосостояние облигационеров (с 39.58 млн. тенге до 42.90 млн. тенге). Такая передача богатства от акционеров облигационерам является последствием объединения. Поэтому сделки по приобретению компаний, не ведущих к увеличению заимствований, чаще всего становятся источником перераспределения богатства, перетекая от акционеров к облигационерам.

Другим способом определения степени успеха проведенного объединения (отличным от способа анализа котировок акций) является сравнение данных о прибыли до и после совершения сделки. Чаще других для этого используются показатели прибыли в расчете на собственный капитал (ROE or return on equity) и в расчете на все активы компании (ROA or return on assets). При этом показатели оцениваемой компании сравниваются с показателями компаний-конкурентов и со средними показателями по отрасли.

Подведем некоторые итоги. Для оценки эффективности объединений следует использовать ретроспективную оценку, которая рассматривает динамику тех или иных характеристик деятельности компаний за определенный промежуток времени после осуществления сделки. Перспективные методы оценки, сущность которых заключается в соотнесении сумм затрат с некой оценкой приобретаемой компании, включающей в себя приведенную сумму ожидаемых денежных потоков, активно используются на стадии планирования сделки — при принятии решения об осуществлении сделки, но несут в себе существенный фактор неопределенности будущих результатов, что, на наш взгляд, не позволяет им считаться объективным критерием оценки эффективности объединений.

Список литературы

- Коупленд Т. Стоимость компаний: оценка и управление / Т.Коупленд, Т.Коллер, Дж. Муррин. — 2-е изд. / Пер. с англ.— М.: ЗАО «Олимп-Бизнес», 2000. — 576 с.

- Соколов Я.В. Гудвил: «новая» категория бухгалтерского учета / Я.В.Соколов, М.Л.Пятов //Бухгалтерский учет. — 1997.— № 2. — С. 46-50.

- ГаласюкВ.В. Теорема G1 (новый подход к оценке бизнеса, основанный на концепции CCF) / В.В.Галасюк, В.В.Галасюк// Вопросы оценки. — 2002. — № 3. — С. 2-14.