Республика Казахстан - первая из стран Содружества Независимых Государств, которая осуществила реформу пенсионного обеспечения населения. Суть реформы заключалась в том, что был осуществлён постепенный переход от распределительной системы социального обеспечения, основанной на солидарности поколений, к накопительной пенсионной системе, которая предусматривает индивидуальные пенсионные сбережения в накопительных пенсионных фондах.

Пенсионный рынок Казахстана является одним из наиболее динамично развивающихся в социально-экономической системе страны. На сегодня стоит задача - максимально эффективно использовать ресурсы накопительных пенсионных фондов для роста экономики и повышения доходов вкладчиков. Пенсионные накопления позволили осуществить массу государственных программ, а также реализовать большое количество инвестиционных проектов.

С момента возникновения накопительной пенсионной системы в нашей республике, пенсионные фонды развивались в условиях постоянного соперничества, в условиях конкуренции. На самом начальном этапе это привело к положительному результату: слабые фонды ушли с рынка, другие, объединившись и усиливая свои позиции, продолжили сою деятельность на пенсионном рынке. Сегодня, судя по всему, время жесткой конкуренции пенсионных фондов отходит на второй план, уступая место конструктивному сотрудничеству.

Но, несмотря на значительные и положительные результаты реформирования накопительной пенсионной системы, многие её проблемы остаются до сих пор нерешенными. Среди них недостаточность накопленных средств пенсионеров для обеспечения нормальных условий жизни в послетрудовой период, нерешенность гендерных проблем (разная продолжительность жизни, неравенство в оплате труда и, как следствие, в размерах пенсий у мужчин и женщин), проблемы производственной инвалидности и др. Но при этом государством предусматриваются меры по совершенствованию проблем пенсионного обеспечения.

Актуальность данной темы заключается в том, что на сегодняшний день один из основных институциональных инвесторов Республики Казахстан в лице накопительных пенсионных фондов имеет проблемы в обеспечении достаточного объема достойного уровня пенсионных выплат при наступлении старости. Так как существует необходимость повышения эффективности управления пенсионными активами, что послужило бы фактором не только ростов объемов накоплений населения, но и стимулирующим фактором экономического роста. Тема особенно актуальна в условиях проблем, связанных с существующим дефицитом эффективных финансовых инструментов и ограничений в структуре инвестиционного портфеля пенсионных фондов. Так как до сих пор трудно найти ответы на вопросы, каким должен быть инвестиционный портфель, который обеспечивал бы прибыльность пенсионного фонда; как решить проблему, связанную с дефицитом финансовых инструментов для пенсионных фондов; как снизить финансовые риски при управлении пенсионными фондами.

Исследование посвящено изучению текущего состояния накопительных пенсионных фондов в Республике Казахстан. В данной работе раскрыты основ -ные аспекты формирования и развития, а также особенности функционирования казахстанской пенсионной системы. Особое внимание уделено проблемам функционирования пенсионных фондов в Казахстане на современном этапе, а также были предложены пути решения по данным проблемам и рассмотрены дальнейшие перспективы развития пенсионных фондов.

В конце прошлого столетия проблемы пенсионного обеспечения приобрели особую остроту. Основными причинами, побудившими переход от солидарной системы к накопительной стали с одной стороны переход к механизмам рыночной экономики, с другой - социально-демографические факторы, присущие Казахстану в 90-х годах прошлого столетия. Основным стимулом проведения пенсионной реформы в Казахстане стал постсоветский экономический спад, который усугубил кризис в сфере социального обеспечения. По мере старения населения и уменьшения занятости росла доля государственных расходов ВВП на социальную защиту неработающих. На одного пенсионера в Казахстане приходилось 2,5 работающих. Резко увеличилась налоговая нагрузка на трудоспособную часть населения, что создало дефицит по текущим платежам пенсионерам. К началу пенсионной реформы образовался долг перед ними в размере 36 млрд. тенге [1]. В некоторых регионах задержки по срокам выплаты пенсий достигали 10 месяцев. В условиях действовавшей солидарной пенсионной системыимели место такие неблагоприятные факторы, как высокие темпы роста инфляции и безработицы среди населения, падение объёмов ВВП, дефицит бюджета, дефицит пенсионного фонда страны, неспособность за счет налоговых нагрузок на население формировать достаточный капитал в пенсионном фонде для людей, вышедших на пенсию. Эти факторы стали причинами появления и увеличения задолженностей по выплате пенсий и невозможности обеспечить даже минимального уровня социальных гарантий. Нужно отметить, что это соотношение росло, но только в отрицательную сторону - продолжительность жизни членов общества выросла. Когда солидарная система начинала работать в мире, то на налоговые отчисления в пенсионный фонд одного работающего можно было содержать одного пенсионера.

Существующая пенсионная система послужила основой серьёзных экономических и социальных проблем. Таким образом, реформа пенсионного обеспечения стала объективной необходимостью.

К тому же была необходимость заставить персонифицировать пенсионное обеспечение из пенсионного фонда, менять психологию людей, так как в те годы наше общество переходило от социалистической системы к капиталистической, где каждый человек отвечает сам за себя. То есть, как человек поработает, так и будет получать пенсию. При этом немаловажной особенностью реализации пенсионной реформы должна была стать перестройка сознания основной массы граждан Казахстана.

Эти причины привели к реформированию пенсионной системы государства, при которой рекомендовалось придерживаться принципов, предлагаемых экспертами международных организаций, а именно, быть приемлемой и устойчивой, стабильной и эффективной, действовать при минимальной административной стоимости.

Таким образом, в целях снижения прогнозируемого роста и чрезмерного усиления пенсионной нагрузки на работающее население, предупреждения ухудшения уровня жизни как работающих, так и пенсионеров, обеспечения в будущем бесперебойной выплаты пенсий Правительством Республики Казахстан в качестве альтернативного пути решения данной назревшей проблемы было проведено реформирование пенсионной системы. Резкого перехода к новой пенсионной системе не произошло, потому что появилась накопительная система, чтобы решить все назревшие проблемы, но при этом оставалась и солидарная система.

Также стоит отметить, что особенность Казахстанской реформы заключается в том, что накопительная система вводилась не в качестве дополнительного, а основного элемента нового негосударственного пенсионного обеспечения. В связи с этим, три основные силы определяли направления движения пенсионной реформы в Казахстане. Первая - решение проблемы обеспечения пенсиями граждан, вышедших на пенсию. В результате реформы менялся способ финансирования пенсий. Как только люди осознают, что не могут более полагаться на финансируемую государством систему социального обеспечения, они начинают наращивать личные сбережения. Вторая сила происходит из необходимости сохранить и увеличить в условиях инфляции сбережения граждан путё1м создания частных пенсионных фондов. Когда такие фонды создаются, внутренние сбережения страны мобилизуются и направляются в конкретные сферы экономик, что приводит в действие третью силу, суть которой - острая необходимость преобразования рынков капитала и банковских систем с тем, чтобы капитал, аккумулированный в пенсионных фондах, мог быть эффективно инвестирован [2].

Одним из преимуществ проводимой пенсионной реформы в республике явилось внедрение и развитие накопительной пенсионной системы, направленной на создание рыночной инфраструктуры и коренного улучшения модели социального обеспечения. А также можно отметить то, что, бюджетное бремя заметно полегчало, так как теперь каждый работающий сам заботится о своей будущей пенсии. И размер пенсии вкладчиков накопительных фондов стал зависеть от величины его пенсионных накоплений, т.е. от того, как он работал и сколько зарабатывал. А при старой системе все, начиная от героев труда и заканчивая тех, кто работал спустя рукава, - в итоге получали примерно одинаковую пенсию [3].

Основной целью проведения пенсионной реформы стало сохранение и преумножение пенсионных накоплений вкладчиков, построение финансово устойчивой и справедливой системы, учитывающей экономический рост, соразмеряющей трудовой вклад с пенсией через персонифицированный учет пенсионных взносов.

Также одной из основных задачвнедрения новой пенсионной системы было также создание институциональных отечественных инвесторов для того, чтобы активно заработала казахстанская фондовая биржа, через которую бы люди стали совладельцами крупных предприятий и так далее. И это очень важная задача - наличие биржи, отношение к собственности работников и крупных предприятий. Ведь, когда внутри страны есть финансовые источники, мировые страны-инвесторы понимают, что в ее экономику можно инвестировать. К тому же наличие внутренних институциональных инвесторов позволяет изменять условия в свою пользу, например, снизить процентные ставки до максимально выгодного уровня.

Помимо того, это - и финансовая безопасность страны, потому что, если нет внутренних инвесторов, то страна вынуждена будет брать заем у внешних доноров, которые, сделав из страны должника, могут ставить свои политические условия. Важно заметить, что внутренние инвестиции направлялись в реальный сектор экономики, создавались новые производства, что, в свою очередь, давало возможность создания новых рабочих мест. Тем самым, эти новые работники также вносят деньги в пенсионный фонд, который опять инвестирует их в экономику, и этот круг расширяется.

Стоит заметить, что немаловажным явилось и значение государства в системе пенсионного обеспечения страны, так как оно несет ответственность по обязательствам накопительных пенсионных фондов. Его роль в пенсионном обеспечении заключается в обязанности создавать условия всем членам общества, т.е. обеспечить общество необходимым законодательством, нормативными и методическими документами, а также осуществлять контроль за их исполнением [4].

В основные функции государства в накопительной пенсионной системе входят:

- выработка нормативно-правовой базы, соответствующей накопительному пенсионному обеспечению;

- - разработка и реализация институциональной политики функционирования накопительной пенсионной системы.

Таким образом, первый этап реформирования пенсионной системы происходил постепенно. Согласно новой реформе был увеличен возраст выхода на пенсию: мужчинам - по достижении 63 лет, женщинам - 58 лет, однако данные возрастные рамки были установлены не сразу, а поэтапно:

- с 1 января 1998 г. - мужчинам по достижении 61 года, женщинам - 55лет;

- с 1 июля 1998 г. - мужчинам по достижении 61,5 года, женщинам -56,5лет;

- с 1 июля 1999 г. - мужчинам по достижении 62 лет, женщинам - 57лет;

- с 1 июля 2000 г. - мужчинам по достижении 62,5 лет, женщинам - 57,5лет;

- с 1 июля 2001 г. - мужчинам по достижении 63 лет, женщинам - 58 лет.

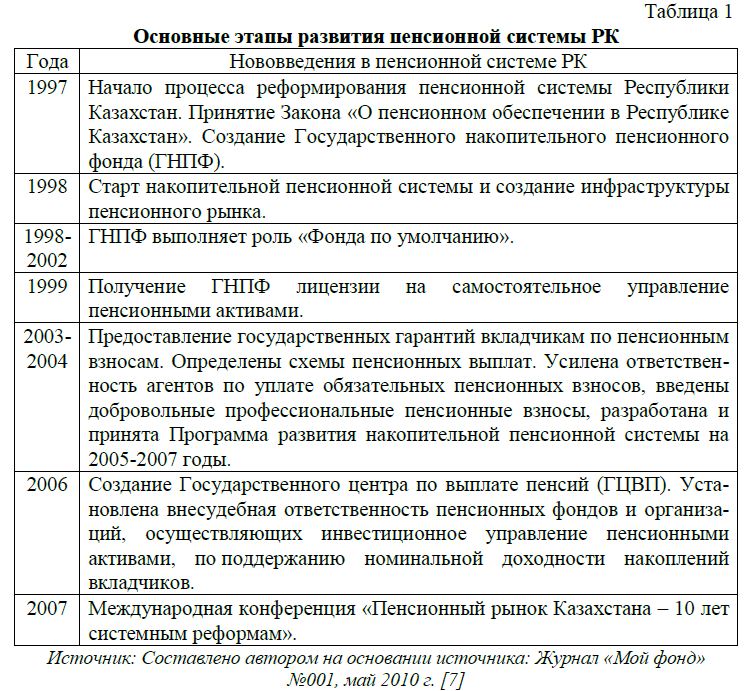

В результате реализации пенсионной реформы постепенно уменьшился удельный вес расходов на пенсии. В свою очередь, выросли доходы, обеспечивая создание накоплений финансовых ресурсов в бюджете социального страхования. Хронологию развития накопительной пенсионной системы можно рассмотреть в таблице 1 [5].

В 1997 году было принято решение начать перевод пенсионной системы Казахстана из солидарной в накопительную. Решение было документально оформлено 12 мая 1997 года «Концепцией реформирования пенсионного обеспечения в Республике Казахстан» Постановлением Правительства Республики Казахстан, в которой предусмотрено создание ЗАО «Государственный накопительный пенсионный фонд». Казахстан взял курс на построение пенсионной системы, аналогичной таковой в южноамериканской стране Чили. Месяцем позже, а именно 20 июня 1997 года, был принят закон «О пенсионном обеспечении в Республике Казахстан», ставший первым шагом Республики Казахстан на пути от солидарной к накопительной пенсионной системе. Спустя еще три месяца, т.е. 24 сентября 1997 года вышло постановление Правительства РК «О создании закрытого акционерного общества «Государственный накопительный пенсионный фонд», и 17 декабря этого же года было выдано свидетельство о государственной регистрации ГНПФ. ГНПФ была отведена особая стратегическая роль: стимулирование развития НПС, обеспечение максимального вовлечения населения в накопительную пенсионную систему и формирование базы вкладчиков накопительной пенсионной системы, формирование доверия к новой пенсионной системе со стороны населения, создание основ пенсионного рынка и конкурентной среды [5].

Государственный накопительный пенсионный фонд (ГНПФ) поставили на один уровень с другими фондами и дали возможность его приватизировать. После разрешения приватизации ГНПФ гарантию государства на получение гражданином после выхода на пенсию взносов плюс инфляцию распространили на вкладчиков всех пенсионных фондов Казахстана. Это, конечно же, является серьезной опорой и поддержкой человеку со стороны государства.

С 1998 года происходит старт накопительной пенсионной системы и создание инфраструктуры пенсионного рынка. Казахстан стал первой страной на территории СНГ, которая в 1998 г. начала планомерный переход к системе накопительного пенсионного обеспечения на принципах персональных пенсионных отчислений.

19 января в ГНПФ поступил первый в истории накопительной пенсионной системы Казахстана пенсионный взнос. В марте 1998 года были открыты первые индивидуальные пенсионные счета. Кроме того, в 1998 году активно формируется и развивается сеть представительств ГНПФ в регионах Казахстана.

В 1998-2002 годы происходит формирование системы и становление ее институтов. Отчисления в пенсионный фонд были из налога на зарплату, что размывало право собственности человека на накопленные деньги. Очень важным вопросом тогда было право собственности. И первые поправки закона по пенсионной системе преследовали именно обеспечение права собственности человека на накопленные деньги. Для этого зарплату работников увеличили на 10%, которые перечислялись в пенсионный фонд. И по праву, и по закону эти накопления стали собственностью человека. Тогда же уточнялись институциональные основы, появилась возможность фондов не только обязательно инвестировать через управляющие компании, но можно было получить лицензию и самостоятельно управлять активами.

В этот же период ГНПФ осуществляет свою деятельность в режиме «Фонд по умолчанию», то есть обязательные пенсионные взносы перечисляются работодателем в ГНПФ автоматически, если работник не определился с выбором и не заключил договор с другим пенсионным фондом [12].

Таким образом, реализовывалась задача по максимальному вовлечению населения в накопительную пенсионную систему и формированию базы вкладчиков накопительной пенсионной системы.

В 1999 годуГНПФ первый среди пенсионных фондов в истории накопительной пенсионной системы получил лицензию на самостоятельное управление пенсионными активами.

В период с 2003г. по 2004 г. решаются задачи сохранности пенсионных накоплений и развития добровольных пенсионных схем. Была введена государственная гарантия сохранности обязательных пенсионных взносов в накопительных пенсионных фондах с учетом уровня инфляции. Установлены санкции, применяемые к вкладчикам и плательщикам за несвоевременное удержание и перечисление пенсионных взносов, а к накопительным пенсионным фондам -за задержку пенсионных выплат. Предоставляются государственные гарантии вкладчикам в размере фактически внесенных обязательных пенсионных взносов с учетом уровня инфляции на момент приобретения получателем права на пенсионные выплаты. Определены схемы пенсионных выплат и создана возможность получения пенсий через страховые организации. Кроме того, произошли изменения в размере и структуре ставок вознаграждения накопительных пенсионных фондов. Усилилась ответственность агентов по уплате обязательных пенсионных взносов. Помимо этого, в соответствии с внесением изменений и дополнений в Закон РК «О пенсионном обеспечении Республики Казахстан» с 1 января 2003 года были введены добровольные профессиональные пенсионные взносы, которые могут уплачиваться вкладчиками-работодателями в НПФ по своей инициативе в пользу своих работников по перечню профессий, определяемому Правительством. Также в эти годы была разработана Программа развития накопительной пенсионной системы на 20052007 годы. В Постановлении Правительства № 1359 от 24.12.2004 г. «Об утверждении Программы развития накопительной пенсионной системы Республики Казахстан на 2005-2007 годы» впервые была документально закреплена возможность и необходимость нескольких инвестиционных портфелей. Данным Постановлением был утвержден план мероприятий по реализации указанной Программы, где предусматривается разработка комплекса мероприятий для внедрения различных пенсионных планов, отличающихся диверсификацией активов с целью самостоятельного их выбора вкладчиками НПФ со сроками исполнения данного мероприятия не позднее 1 квартала 2007 года[6].

В 2006 году был создан единый учетный центр в целях оптимизации платежей в накопительной пенсионной системе на базе РГКП «Государственного центра по выплате пенсий». Начиная с этого момента, переводы пенсионных накоплений вкладчиков между пенсионными фондами осуществлялись через Государственный центр по выплате пенсий, основными функциями которого являются:

- осуществление пенсионных выплат, имеющих право на пенсионное обеспечение за счет средств республиканского бюджета;

- присвоение СИК гражданам;

- персонифицированный учет обязательных пенсионных взносов;

- перевод обязательных пенсионных взносов от агентов в НПФ;

- осуществление переводов пенсионных накоплений вкладчиков между пенсионными фондами.

Кроме того, была установлена внесудебная ответственность пенсионных фондов и организаций, осуществляющих инвестиционное управление пенсионными активами, по поддержанию номинальной доходности накоплений вкладчиков.

2007 год ознаменовался важным событием, так как была организована и проведенамеждународная конференция по инициативе ГНПФ «Пенсионный рынок Казахстана - 10 лет системным реформам», посвященной 10-летию накопительной пенсионной системы Казахстана. Этот год стал годом модернизации системы [5].

С 1 апреля 2009 года в целях аккумулирования пенсионных накоплений граждан только на каком-либо одном персональном счёте в одном из накопительных пенсионных фондов (НПФ) вводится система автоматических переводов пенсионных накоплений. Второй этап оптимизации платежей в накопительной системе - так называемой системы автоматических переводов накоплений вводится в действие с 1 июля 2009 года. Если у вкладчика было несколько счетов в разных фондах, то теперь все его накопления объединены на одном пенсионном счете. Таким образом, обеспечена законодательная норма "один вкладчик - один фонд".

С 1 января 2012 года в Законе «О пенсионном обеспечении» утверждена и вводится в действие норма о внедрении нескольких инвестиционных портфелей - агрессивного, умеренного и консервативного, с целью вовлечения вкладчиков в процесс принятия инвестиционных решений, что даст возможность вкладчику диверсифицировать свои накопления. То есть НПС перейдет на качественно новый уровень, когда вкладчик, основываясь на свои личные предпочтения, сможет сам выбирать свой инвестиционный портфель. Также в перспективе переход к обслуживанию посредством электронных карточек, когда владелец карточки, то есть вкладчик, сможет осуществлять выбор фонда, которому он пожелает доверить свои накопления и одновременный перевод накоплений через электронную систему обслуживания.

Таким образом, пройденный Казахстаном этап становления пенсионной системы дает право и основание для подведения предварительных итогов, определения перспектив и дальнейших возможных путей развития казахстанской модели.

В следующей таблице 2 представлена динамика показателей (в %), с

В данной таблице заметно, что с каждым годом роль пенсионного сектора Казахстана приобретает значимость, и, как видно, динамика относительных показателей идёт на увеличение.

Подводя итоги прошедшего периода реформирования пенсионной системы, можно утверждать, что пенсионная система оказывает все большее позитивное влияние на социальную сферу, а также играет значительную роль в функционировании экономики республики. В настоящее время казахстанская модель пенсионного обеспечения является лучшей на постсоветском пространстве.

Социальное развитие государства независимо от реализуемой модели экономического развития оценивается по уровню жизни пенсионеров. В различных странах проблема социального обеспечения решается на уровне государства, которое несет непосредственную и прямую обязанность перед пенсионерами. Последовательно осуществляемые в Казахстане социально-экономические реформы на протяжении ряда лет обусловили ряд позитивных сдвигов. Сегодня в республике создана действующая пенсионная система, позволившая поднять уровень жизни пенсионеров.

- Демидова Н.В. «Становление пенсионного обеспечения в Казахстане. Эволюция управления, достижения и недостатки». «Аль-Пари», 3-2010.

- Алимухамбетов Н. «Мы будем строить фонд, который в меньшей степени подвержен рискам». Панорама, 2007.

- «10 лет пенсионной реформе». Рынок ценных бумаг Казахстана, 2007 г., № 19.

- «Накопительная система пенсионного обеспечения РК». Рынок ценных бумаг Казахстана, 2010 г., № 12.

- Официальный сайт НПФ «ГНПФ» — www.gnpf.kz.

- Нурмуханбетов Е. «Анализ рынка пенсионных услуг Казахстана». Рынок ценных бумаг Казахстана, 2009 г., №21.

- Журнал «Мой фонд» №001. — М., 2010.

- Официальный сайт АФН — www.afn.kz