В статье рассматриваются виды рисков, встречающихся в области страхования. А также дается классификация рисков и методы управления ими.

Страхование - одна из древнейших категорий общественных отношений. Зародившись в период разложения первобытнообщинного строя, оно постепенно стало непременным спутником общественного производства. Рискованный характер общественного производства - главная причина беспокойства каждого собственника имущества и товаропроизводителя за свое материальное благополучие. [4]

Страхование играет ведущую роль в компенсации ущербов, и потребность в нем возрастает вместе с развитием экономики и цивилизованности социальных отношений. Оно гарантирует от случайных рисков имущественные интересы граждан и предприятий. [2]

Основу страхования в рыночной экономике должны составлять принципиально новые отношения собственности, которые пройдя через разгосударствление и приватизацию, перестает быть только государственной. Развитая рыночная экономика является активной средой для развития страхования по той причине, что рынок и страхование взаимосвязаны. С одной стороны, где рынок - там всегда разнообразие предпринимательских рисков, а где риски -там страхование. Как природа не терпит пустоты, так и рыночная экономика не может обойтись без страхования рисков. [3]

Под риском подразумевается возможная опасность потерь, вытекающая из специфики природно-климатических, экономических и социальных явлений. Как много аспектное понятие его можно рассматривать в качестве исторической, правовой, экономической или финансовой категории.

Наиболее емко следующее определение: риск - характеристика решения, принимаемого субъектом в ситуации, когда возможны альтернативы, которые содержат многие (более одного) исходы, существует неопределенность в отношении конкретного исхода и по крайней мере один из исходов опасен.

Кратко охарактеризуем основные элементы данного понятия: явление -природные или социально-технические процессы, совокупность целенаправленных действий внешних субъектов или действия самого субъекта; опасности для субъекта - совокупность явлений, реализация которых способна нанести вред (ущерб) субъекту или его интересам, привести к его уничтожению или ограничению возможности эволюции; вред - последствия всякого повреждения, порчи, убытка, вещественного или нравственного, всякое нарушение прав или собственности, законное и незаконное; интерес -польза, выгода, прибыль.

В целом можно сделать вывод, что риск как отдельное событие обладает двумя наиболее важными с точки зрения риск-менеджмента свойствами -неопределенностью (вероятностью) и ущербом, возникающим в результате реализации опасности.

Фактор риска и необходимостью покрытия возможного ущерба в результате его проявления вызывают потребность в страховании, в связи с чем риск является основой возникновение страховых интересов и отношений. В страховании он может рассматриваться в нескольких аспектах:

- Как конкретное явление или совокупность явлений (событие или совокупность событий), при наступлений которых производятся выплаты из ранее образованного страхового фонда;

- В связи с конкретным застрахованным объектом, который понесет убытки (ущерб), т.е. неблагоприятные последствия от наступления страховых событий;

- Как некоторая вероятность нанесения ущерба (получение убытков) объекту, принятому на страхование.

Риск выступает объектом страхования, и его реализация посредством случайных событий или явлений означает возникновение страхового случая. [2]

В основе страхования лежит понятие риска как случайного события, приводящего к ущербу. В определении этого понятия выделяют три ступени.

Риск определяется в самом общем виде как вероятностное распределение результатов хозяйственных действий субъекта. Неоднозначность этих результатовследует из неопределенности факторов внешней среды и неполноты информации, которая свойственна процессу принятия решений.

Неопределенность воздействий внешней среды выражается в том, что предполагаемые результаты совершения каких-либо действий оказываются часто недостижимыми из-за влияния случайных факторов. Действие этих факторов может исходить от:

- естественной среды (стихийные бедствия);

- технической среды (отказ технических средств, например энергообеспечения);

Поскольку влияния внешней среды нельзя полностью предусмотреть, то можно считать их в определенной мере случайными факторами.

Риск определяется как отклонение фактических результатов от плановых ожиданий. Это представление о риске лучше всего демонстри-руется поведением хозяйствующего субъекта. Его положение зависит не от одного-единственного, а от многих решений, принимаемых в процессе хозяйственной деятельности. При этом хозяйствующий субъект стремится к достижению поставленных целей и использует для этого вполне определенные средства. Фактически достигаемые результаты отклоняются от ожидаемых значений в ту или иную сторону, и эти отклонения являются выражением риска. С этой точки зрения риск определяется как возможность расхождения между запланированным и фактическим результатом, как вероятность достижения ожидаемого результата относительно вложения средств или постановки целей.

Риск как распределение вероятностей неблагоприятных результатов. Это частное множество отклонений не может быть однозначно определено, так как зависит от оценки ожидаемых значений данным субъектом. Обычно это ожидаемое значение и фактический отклонения от него оценивают в экономических показателях: например, потери дохода из-за простоя предприятия, потеря имущества, непредвиденные расходы. Все это ущербы для предпринимателя. Поэтому узкое представление о риске сводится к вероятностному распределению ущербов.

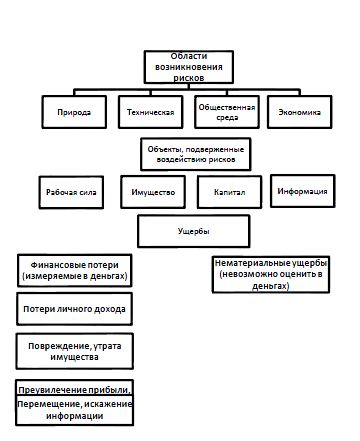

Естественно желание человека оградить себя от риска, уменьшить вероятность наступления ущерба или его размеры. Для этого требуется детальное изучение рисков и их классификация. В качестве критериев классификации могут служить:

- Классы объектов, которым угрожают риски;

- Причины возникновения риска; Возможность влияния на риски;

Классы объектов различаются по сферам деятельности человека. В предпринимательской деятельности, например, выделяются следующие объекты риска:

- Трудовой потенциал предприятия, который может быть предусмотрен трудочасами, затратами на его оплату производительностью;

- Имущество предприятия: здания, сооружения, оборудование, запасы сырья, материалов, готовой продукции;

- Капитал, который может быть увеличен за счет получения прибыли или уменьшен за счет непредвиденных расходов и потерь. Информация

- По причинам возникновения можно выделить риски, связанные:

- Природными явлениями, над которыми человек не властен (наводнение, град, землетрясение и пр.);

- Социально-общественной средой (обман, преступление, нанесение не преднамеренного ущерба);

- Хозяйственными процессами и состоянием экономики (информация, рыночная конъюнктура, банковский процент, валютные курсы и т.д.);

По возможности воздействия на риски можно выделить:

- Экзогенные (внешние) риски, лежащие вне области решений хозяйствующего субъекта. Он может лишь бороться с их последствиями, пытаясь уменьшить возникающие ущербы;

- Эндогенные (внутренние) риски, находящиеся в области решений предпринимателя, поэтому он может уменьшить вероятность их наступления и даже полностью избежать в некоторых случаях;

Хозяйствующий субъект самостоятельно решает вопрос о том, будет ли он страховать риски и какие именно. Для страховой компании каждый застрахованный единый риск, для которого предусмотрена отдельная форма страховой защиты, образует техническую единицу страхования.

Возложены договоры страхования с одной или несколькими техническими единицами страхования. Типичный пример договора с одной технической единицей - договор страхования жизни. Договор страхования от огня и других рисков имущественного комплекса - это пример договора с несколькими техническими единицами страхования. [1]

Также в практике страхования существуют экологические, транспортные, политические и специальные риски.

Экологические риски связаны с загрязнением природной среды. Транспортные риски ограничиваются страхованием автотранспорта, речных, морских и воздушных судов, а также перевозимых ими грузов.

Политические (репрессивные) риски своим рождением обязаны непредсказуемым или даже противоправным действиям органов государственной власти и управления в отношении своих граждан и могут включаться в объем ответственности страховщика.

К специальным рискам относятся страхование перевозок особо ценных грузов, инапример, золота, серебра и других драгоценных металлов и изделий из него, произведений искусства, денежной наличности и др. [3]

Под классификацией рисков следует понимать их распределение на конкретные группы по определенным признакам для достижения поставленных целей. Выделяют следующие критерии классификации рисков:

- классы объектов, которые угрожают риски;

- причины возникновения риска;

- возможность влияния на риски.

К комплексным классам объектов риска относятся:

- рабочая сила;

- имущество;

- капитал;

- информация.

По причинам возникновения выделяют риски, исходящие:

- От природных явлений - наводнение, град, землетрясение, эпидемии и т.п.;

- от социально-общественной среды - обман, преступление, нанесение, непреднамеренного ущерба, а так же непосредственно связанные с состоянием экономики: банковским процентом, инфляцией, валютными курсами и др.;

- из технической среды - отказ технического средства, его поломка, перерывы в технологических циклах и т.д.

По возможности воздействия на риск можно выделить:

Экзогенные - (внешние) риски, не подпадающие под влияние лица, принимающего решение, для которых могут быть уменьшены только последствия их реализации - ущербы (убытки).

Эндогенные - (внутренние) риски, находящиеся в области влияния лица, принимающего решение, для которых может быть уменьшена вероятность их проявления и даже полностью исключена в некоторых случаях.

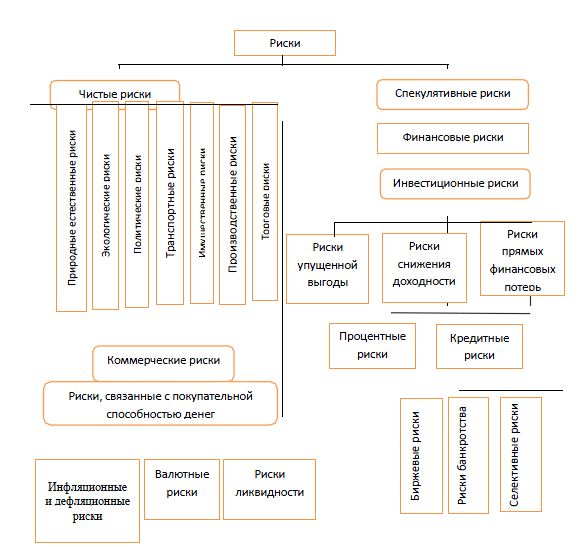

Классификационная система рисков, характерных для экономической среды, включает группы, категории, виды, подвиды и разновидности рисков. Которые схематично представлены на рис.

В зависимости от возможного результата (рискового события) различаются:

Частые риски - возможность получения отрицательного или нулевого результата: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые);

Спекулятивные риски - возможность получения как положительного, так и отрицательного результата: финансовые риски.

В зависимости от основной причины возникновение рисков (базисные или природный риск) они делятся на природно-естественные, экологические, политические, транспортные, коммерческие.

Последние по структурному признаку делятся на:

Имущественные - связанные с убытком от остановки производства вследствие воздействия различных факторов, прежде всего с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т.д.), а так же риски, связанные с внедрением в производство новой техники и технологии;

Торговые - связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, не поставки товара и т.п.

Финансовые риски связанные с вероятностью потерь финансовых ресурсов (т.е. денежных средств) и подразделяются на два вида: риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестиционные риски). Первые включают разновидности инфляционных, дефляционных, валютных рисков и рисков ликвидности. Под вторыми подразумеваются следующие подвиды рисков:

Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование).

Риск снижение доходности - может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам и включает следующие разновидности:

^Процентные риски - опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, селинговыми компаниями в результате повышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленными кредитам;

^Кредитный риск - опасность не уплаты заемщиком основного долга и процентов, причитающихся кредитору, к чему относится так же риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга. Кредитный риск может быть разновидностью рисков прямых потерь.

Риск прямых финансовых потерь включают следующие разновидности: биржевой риск, селективный риск, риск банкротства, а так же кредитный риск.

В страховании все риски разделяются на две группы: страховые и не страховые (не включенные в договор страхования).

Основные критерии страхового риска:

- риск должен носить случайный характер, при этом всем сторонам, участвующим в договоре страхования, заранее не известны конкретное время страхового случая и возможный размер причиненного ущерба;

- наступление страхового случая, выраженное в реализации риска, не должно быть связано с волеизъявлением страхователя или иного заинтересованного лица;

- факт наступления страхового случая не известен во времени и пространстве;

- случайность проявления данного риска возможно сопоставить с массой однородных объектов, т.е. вести статистическое наблюдение;

- страховой случай не должен иметь размеры катастрофического бедствия, т.е. не должен охватывать массу объектов в рамках крупной страховой совокупности, причиняя массовый ущерб;

- последствия реализации риска возможно объективно измерить и оценить в денежном выражении.

Не страховые риски - те, которые существуют объективно, но не могут быть включены в объем ответственности страховщика, т.е. приняты на страхование.

К не страховым рискам будут относиться часть экологических рисков (рисков загрязнения окружающей среды), которые не могут быть приняты на ответственность одной страховой кампанией и, как правело, страхуются в пуле; риски, выражающиеся в противоправном поведении страхователей (нарушении правил дорожного движения, преступлений и т.д.); риски, связанные с проведением пари и лотерей и т.п.

В зависимости от источника опасности выделяют риски, связанные с проявлением стихийных сил природы (землетрясения, сели, цунами и др.) и целенаправленным воздействием человека (кража, ограбление, акты вандализма и другие противоправные действия), а так же смешанные риски, сочетающие перечисленные выше (например. Эпидемия, преднамеренно вызванная специалистом-эпидемиологом).

По объему ответственности страховщика риски подразделяются на индивидуальные (например, перевозка и экспозиция шедевров живописи) и универсальные (например, часто встречающийся имущественный риск-кража).

Виды потерь, возникающих в результате реализации перечисленных и других рисков: материальные, финансовые, трудовые, временные, престижа (репутации), ущерба экологии или здоровью. [2]

Классификацию рисков в виде схемы можно представитт в следующем виде:

Учитывая виды рисков встречающихся в страховании, необходимо ими умело и эффективно управлять, а для этого необходимо рассмотреть разные варианты управления рисками.

Управление рисками, или рисковой менеджмент, ставит своей целью активный контроль со стороны предпринимателя за рисками, угрожающему его предприятию. Это позволяет смести к минимуму потери от воздействия различных рисков, уберечься или по крайней мере снизить вероятность наступления катастрофических убытков и повысить степень выживаемости компании. [1]

Управление риском является необходимым, по сути составляющим любой экономической системы. Управление риском многоступенчатый процесс, цель которого в уменьшении или компенсации ущербов для объекта при настаплении неблагоприятных событий.

Выделяют следующие основые этапы управления риском:

- Анализ риска-начальный этап, имеющий целью получение необходимой информации о структуре, свойствах объекта в настоящее время, изменении его состояния в будущем.

- Выявление риска предполагает характеристику имеющихся рисков объекта, то есть их качественное описание и определение.

- Оценка - это определение количественных характеристик выявленных рисков: вероятности и размеравозможного ущерба

- На этапе выбора метода воздействия на риски планируется минимизация возможного ущерба в будущем, для чего применяются различные способы и методы его уменьшения.

Воздействие на риск предполагает исклюсение риска, снижение риска, сохранение риска и передача риска. Выбор методов воздействия на риск должен происходить в сравнении их эффективности, в том числе с учетом комплексных комбинаций различных методов.

Исключение риска предполагает отказ от любых действий и мероприятий, связанных с данным риском.

Снижение риска подразумевает уменьшения либо размеров возможного ущерба, либо вероятности наступления неблагоприятных событий; важную роль при этом играют предупредительные мероприятия.

Сохранение риска в существующем состоянии означает либо отказ от любых воздействий, направленных на компенсациюущерба, либо создание специальных резервных фондов, из которых будет производиться возмещение убытков при наступлении неблагоприятных событий.

Меры по передаче риска означают передачу ответственности за него третьим лицам при сохранении существующего уровня данного риска.

Заключительный этап риск-менеджмента - контроль и корректировка результатов реализации выбранной стратегии с учетом полученных результатов и появлением новой информации. [2]

Для предотвращения или минимизации риска разрабатывается ситуационный план, включающий предписание действии лиц, реализуемых рисковые решения в различных ситуациях и ожидаемые последствия. Выбор методов управления риском: упразднение, предотвращение потерь и контроль, поглощение. Конкретный метод выбирается в зависимости от вида риска. Иногда встречается использование нескольких методов управления рисков.

Литература

- Федорова Т.А. Страхование: учебник. - М.: Экономист, 2005. - С. 95

- Грищенко Н.Б. Основы страховой деятельности: Учебное пособие. - М.: Финансы и статистика, 2004. - С. 26

- Жуйриков К., Жуйриков Р., Назарчук И. Страхование: Теория, практика, зарубежный опыт: Учебник. - Алматы: ОФ «БИС» 2000. - С. 12

- Бельгибаев А.К., Дуйсебаев Б.Ч., Рахимбаев А.Б., Жовниренко А.Н. Теория и практика страхования: Учебное пособие. - Алматы, 2009. - С. 3