В статье рассмотрены методические основы оценки интеллектуального капитала организаций, которые охватывают систему показателей, характеризующих количественные и качественные параметры. Показаны основные причины необходимости оценки интеллектуального капитала казахстанских организаций. Уделено внимание четырем группам методик измерения интеллектуального капитала, по К.Э. Свейби: методы прямого измерения интеллектуального капитала, методы подсчета очков, методы рыночной капитализации и методы отдачи на активы. Автором также отмечено, что в мире существует 42 метода измерения интеллектуального капитала, которые делятся по уровням, по типу оценки. Подчеркнуто, что данные методы оценки интеллектуального капитала влияют на эффективность деятельности, доходность и рыночную капитализацию компании. Автор утверждает, что в Казахстане отсутствуют единые методические инструменты по учету и оценке интеллектуального капитала.

Постановка проблем. На данном этапе и в ближайшем будущем интеллектуальный капитал является важнейшим фактором производства. Развитие интеллектуального капитала обладает неограниченными возможностями по качественным и количественным параметрам. Интеллектуальный капитал — сложная и совершенная форма капитала. Он является индикатором развития компаний и обладает огромным потенциалом социально-экономической активности. В развитых странах интеллектуальному капиталу уделяется повышенное внимание. Высокие технологии и новые знания служат основой национальной экономической системы в целом и конкурентоспособности компаний в частности. Если недооценить важность интеллектуального капитала, то это может привести к печальным результатам.

В Республике Казахстан отсутствуют единые методы оценки интеллектуального капитала. Это обусловлено тем, что нет единых методик и официальных стандартов его оценки. Казахстанские оценщики не всегда могут оценить интеллектуальный капитал, так как руководствуются официальными и национальными стандартами, которые действуют на территории Казахстана. Интеллектуальный капитал необходимо оценить с учетом особенностей компаний, его влияния на прибыльность, стоимость, инновационную активность компаний и уровень достижения стратегических целей.

Анализ последних исследований и публикаций. Проблемы оценки интеллектуального капитала отдельных организаций с использованием субъективных оценок были рассмотрены в трудах П. Страссмана [1], Д. Андриссена [2], К.-Э. Свейби [3], М. Армстронга [4], Н. Бонтиса [5], Л. Эдвинссона [6], М. Мэлоуна [6], Т. Стюарта [7], Э. Брукинга [8], Р. Каплана, Д. Нортона [9], Б. Лева [10], А. Пулика [11], В.П. Багова [12], Э.Р. Байбуриной [13], Е.В. Джамай, М.А. Бендикова [14], Д.Л. Волкова [15], В.В. Глухова [16], И.В. Ивашковской [17], С.М. Климова [18], В.А. Козловой [19], А.Н. Козырева [20,21], Б.З. Мильнера [22] и других.

Изложение основного материала. Анализ ряда научных и практических литературных источников говорит о том, что в настоящее время нет единой методики оценки интеллектуального капитала и потенциала компании. А вместе с тем вопрос создания такой методики является весьма актуальным в настоящее время, когда вектор государственного развития направлен на создание инновационных идей. С другой стороны, ликвидировать отставание от ведущих зарубежных стран в ключевых областях возможно только за счет резкого инновационного развития или инновационного прорыва. В целях возможности управления данным процессом актуальным является разработка методики оценки интеллектуального капитала и потенциала компании. Ведь невозможно управлять тем, что нельзя измерить.

По мнению Р.П. Булыги, известного российского ученого в области интеллектуального капитала, под интеллектуальным капиталом следует понимать совокупность элементов неосязаемых (нематериальных) факторов производства, а также систему экономических отношений по его использованию для создания стоимости бизнеса [23; 86],. Важно отметить, что интеллектуальный капитал — это ресурсы (активы) организации.

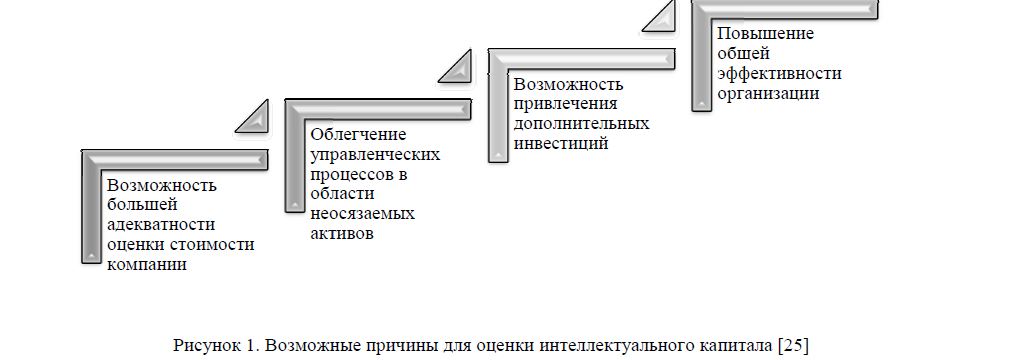

Невосполнимые экономические потери по нематериальным активам понес Казахстан при приватизации объектов. Не был осуществлен учет нематериальных активов, так как в советское время они не отражались на балансе. На деле это означает, что нематериальные активы инвесторам доставались даром. А объемы нематериальных активов были серьезными, особенно в отраслях тяжелой промышленности союзного подчинения [24; 45]. Поэтому существует несколько причин необходимости оценки интеллектуального материала казахстанских организаций (рис. 1):

- наличие реально подкрепленных данных о стоимости интеллектуального капитала способствует более точному и обоснованному определению стоимости компании;

- измерение стоимости интеллектуального капитала необходимо для обеспечения эффективного менеджмента;

- для потенциальных инвесторов данные об интеллектуальном капитале компании, ее возможностях и перспективах являются определяющим фактором инвестирования;

- требованиями эффективности обусловлена необходимость рационального использования финансовых, производственных и прочих процессов [25].

Рисунок 1. Возможные причины для оценки интеллектуального капитала [25]

Существуют характерные черты интеллектуального капитала, которые осложняют его оценку и разработку методических подходов:

- неопределенность — это фундаментальное свойство каждого процесса формирования нового знания, который является уникальным;

- принципиальность — означает потенциал копирования или имитирования некоторых элементов интеллектуального капитала с наименьшими расходами для имитатора. Вся совокупность элементов интеллектуального капитала очень сложно копируется конкурентами, можно копировать лишь отдельные ее элементы, что является основным фактором конкурентоспособности организации;

- неделимость — означает, что покупатель вынужден приобретать целый блок, содержащий лишнюю информацию.

Существует частная и общественная (для компании) стоимость интеллектуального капитала. Для компании интеллектуальный капитал связан с установленными расходами, тогда как общество приобретает позитивные внешние эффекты от его использования и существования. Общественная стоимость интеллектуального капитала связана с добавочной ценностью, которую предоставляет его применение другим членам общества. Если же частная стоимость интеллектуального капитала намного превышает общественную, то общество несет утраты из-за присваивания итогов интеллектуальной деятельности только собственником капитала. В данном случае уменьшается потенциал инноваций. Если частная стоимость интеллектуального капитала меньше общественной, то для владельца интеллектуального капитала разрушаются стимулы, способствующие повышению его стоимости. Ведь наибольшая доля добавленной ценности присваивается обществом. В данном случае уменьшается инновационная активность организаций, у которых нет значительной мотивации, чтобы реализовать новые интеллектуальные продукты. Поэтому требуется баланс, учитывающий интересы общества и владельца интеллектуального капитала [26].

На современном этапе интеллектуальный капитал является главным ресурсом современного производства. Рыночную капитализацию организации определяет именно интеллектуальный капитал. М. Мэлоун и Л. Эдвинссон одними из первых занимались решением проблемы создания методик количественной оценки интеллектуального капитала в качестве внутреннего ресурса организации. По мнению ученых, интеллектуальный капитал организации связан с организационными навыками, практическим опытом, знаниями, связями с профессиональной квалификацией и потребителями, обеспечивает организациям конкурентное преимущество на рынке. Они считали, что основным условием является анализ всех факторов в режиме настоящего времени [27].

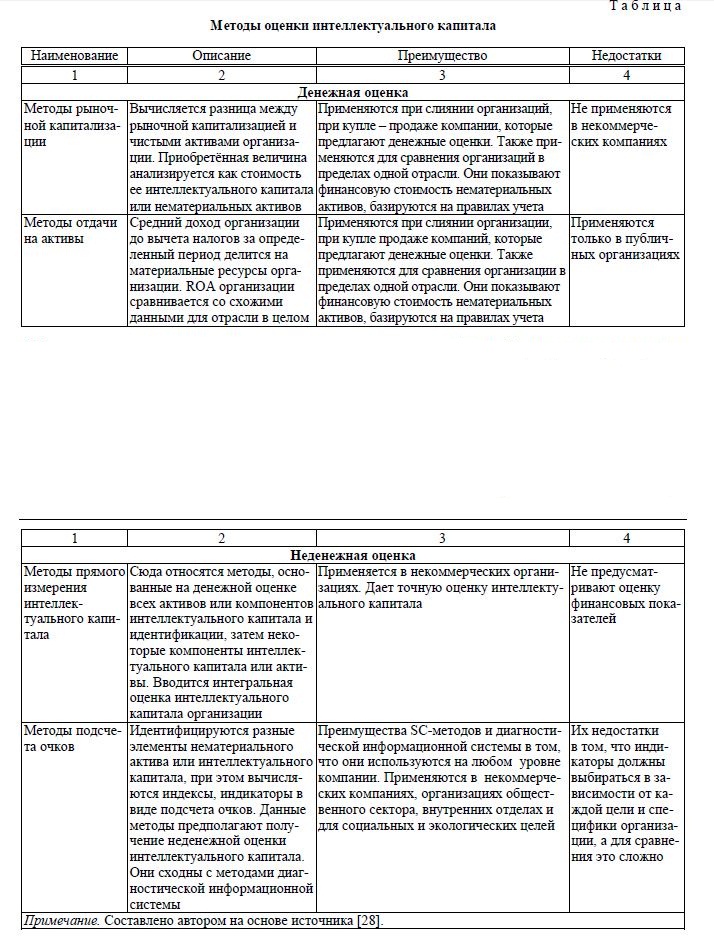

За десятилетия развития концепции интеллектуального капитала была разработана масса способов его оценки. Так, по данным Sveiby Knowledge Associatess, существует 42 метода измерения ИК (с 1950 по 2009 гг.), которые делятся по уровням (организационный и с определенным компонентом интеллектуального капитала), по типу оценки (денежная и неденежная). Данные методы измерения интеллектуального капитала представлены Карлом-Эриком Свейби на его личном сайте (http://www.sveiby.com/articles/IntangibleMethods.htm) [3].

К.-Э. Свейби все методы измерения интеллектуального капитала сгруппировал по четырем категориям (табл.).

Методы оценки интеллектуального капитала

Т а б л и ц а

Методы прямого измерения интеллектуального капитала и методы подсчета очков очень схожи. Они определяют идентификацию отдельных компонентов интеллектуального капитала. Методы рыночной капитализации и методы отдачи на активы тоже очень схожи. Они определяют интегральный эффект и легко определяются менеджерами и аналитиками [28].

Рассмотрим некоторые методы оценки интеллектуального капитала для казахстанских компаний (рис. 2).

Рассчитаем коэффициент Тобина. Джеймс Тобин для оценки интеллектуальности организации предложил такой показатель, как отношение рыночной капитализации организации к балансовой стоимости. Данная модель позволяет довольно просто и быстро оценить величину интеллектуального капитала организации. Однако этот метод может характеризовать общую оценку интеллектуальности организации и требует разных вычислительных процедур. Так, балансовая стоимость организации отражает принципы бухгалтерского учета, решений и событий, уже произошедших в компании, а рыночная капитализация отражает текущую деятельность и стратегическое положение компании [29].

Такие высокоразвитые страны, как США, Япония, Швеция, Израиль и другие уделяют оценке интеллектуального капитала значительное внимание. В наиболее перспективных иностранных компаниях интеллектуальный капитал уже стал особым предметом управления организацией. В таких компаниях, как Coca-Cola, Microsoft, Hewlett–Packard и другие уже много лет оценивают свой интеллектуальный капитал в современной конкурентной борьбе. Рыночная стоимость компаний очень высока. Интеллектуальный капитал данных организаций увеличивает их стоимость, делая это конкурентным преимуществом, что, в свою очередь, послужило для компаний Казахстана хорошим примером. Казахстанские предприниматели начали обращать внимание на формирование и развитие их интеллектуального капитала.

Рисунок 2. Классификация методов оценки интеллектуального капитала казахстанских организаций (разработано автором на основе источника [3])

По мнению таких ученых, как В. Блеян, М. Андреасян, О.Г. Ваганян организации, которые имеют значительный интеллектуальный капитал, обладают высокой конкурентоспособностью, характеризуются применением новых технологий и методов управления, присутствием ценного бренда — обладают высоким коэффициентом Тобина. Они активно внедряют систему сбалансированных показателей менеджмента [30].

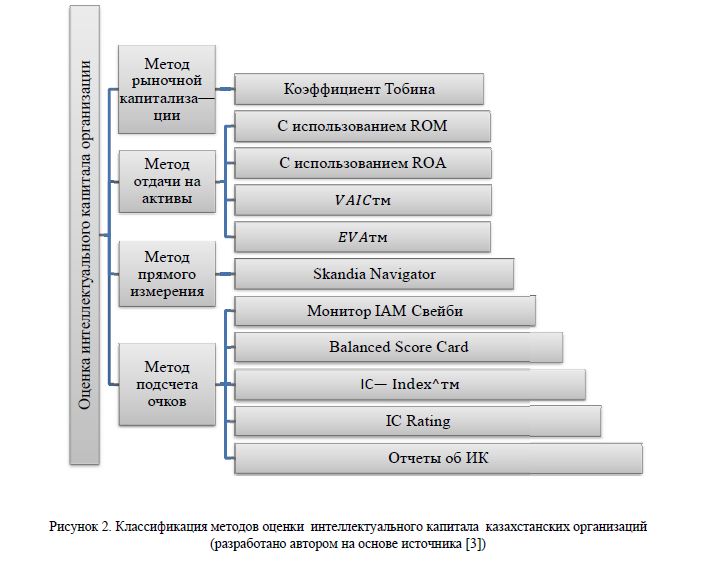

Проведем сравнительный анализ интеллектуального капитала организаций Японии и США, который в дальнейшем является положительным примером для казахстанских компаний мобилизовать свой интеллектуальный капитал. Поэтому рассчитаем коэффициент Тобина как отношение рыночной капитализации к чистым активам организаций. Рассмотрим сравнительную характеристику коэффициента Тобина компаний США, Японии и Республики Казахстан (рис. 3).

В целом коэффициент Тобина должен теоретически составлять менее единицы, тем не менее опыт Японии и США показывает его значение больше единицы. Для исчисления коэффициента Тобина использовались финансовые отчеты компаний Японии и США с 2005 г. по 2014 г. (девятнадцать организаций Японии и тридцать организаций США).

Рисунок 3. Сравнительная характеристика коэффициента Тобина компаний США, Японии и Республики Казахстан (составлено автором на основе источника [31])

Так, величина коэффициента Тобина в организациях США и Японии за последние девять лет составляет больше единицы. Коэффициент Тобина за анализируемый период (2005–2014 гг.) в организациях США и Японии снизился на 0,62 и 0,84 соответственно. Пик снижения приходится на 2008 г. — в кризисный период.

В Республике Казахстан было проанализировано девять организаций, входящих в индекс KASE.

Для этого применялись данные Для многих казахстанских финансовой отчетности с 2008 по 2014 гг. организаций значение балансовой стоимости компании превышает рыночную стоимость. Это свидетельствует о том, что данные организации нерентабельно используют свои активы.

Так, из рисунка 3 видно, что за последние девять лет средняя величина коэффициента Тобина составляет меньше единицы. Это говорит о том, что казахстанские компании больше вкладывают свои средства в материальные ресурсы. Пик снижения коэффициента Тобина наблюдается в 2005, 2008 и в 2014 гг., т.е. в кризисный период.

За анализируемый период (с 2005 по 2014 гг.) значение коэффициента Тобина возросло на 2%, тем не менее величина его в 2014 г. была больше единицы в АО «Кселл» и составила 2,2. Это говорит о том, что в АО «Кселл» больше вкладывают средства в нематериальные активы. За анализируемый период рыночная капитализация казахстанских компаний возросла на 2456564 млн тенге.

Выводы. Таким образом, низкая величина коэффициента Тобина для казахстанских компаний показывает слабое развитие интеллектуального капитала организации; степень управления, организационный состав предприятия, связи с потребителями недостаточно развиты и поэтому снижают капитал компании; предприятие расценивается как слабое.

Следовательно, необходимо проводить мониторинг результативности деятельности предприятия с помощью не только финансовых, но и нефинансовых показателей. Они принимаются в расчет и при определении стратегии, долгосрочных направлений в развитии организации. Также необходимо проводить мониторинг развития интеллектуального капитала для раскрытия наиболее действенных мероприятий по их эффективному использованию, что даст возможность интеллектуального капитала организации.

При проведении оценки интеллектуального капитала следует помнить, что он является основой будущего роста компании. Точность его определения раскроет потенциал и перспективы развития. Поэтому одинаково значимы как методы измерения интеллектуального капитала в целом, так и методы, позволяющие оценить каждый вид интеллектуального капитала в отдельности. Комплексное применение данных методов обеспечивает достоверный результат по оценке уровня развития интеллектуального капитала, а также указывает на его вклад в формирование стоимости компании. При этом необходим систематический мониторинг интеллектуального капитала с анализом результатов (количественных и качественных), выявлением динамики. В соответствии с этим следует принимать необходимые механизмы для развития интеллектуального капитала компании.

В условиях инновационной экономики применение перечисленных методов оценки интеллектуального капитала позволяет увеличить прибыльность, стоимость компании и создать конкурентоспособную продукцию. Каждая компания в зависимости от своей специфики применяет те или иные показатели для расчета интеллектуального капитала. Комплексная оценка интеллектуального капитала затруднена тем, что влияние различных факторов трудно оценить в стоимостной форме. В дальнейшем методы оценки интеллектуального капитала необходимо совершенствовать для получения качественной и достоверной оценки интеллектуального капитала организации.

Список литературы

- Страссман П. Как измерить знания? // Computer world Россия. — 1998. — № 15. — [ЭР]. Режим доступа: http://www.osp.ru/cw/1998/15/28837/ (дата обращения: 12.01.2015).

- Андриссен Д., Тиссен Р. Невесомое богатство. Определите стоимость вашей компании в экономике нематериальных активов: Пер. с англ. — М.: ЗАО «Олимп-Бизнес», 2004. — 304 с.

- Личный сайт К.-Э. Свейби. — [ЭР]. Режим доступа: http://www.sveiby.com/articles/IntangibleMethods.htm. (дата обращения: 18.02.2015).

- Армстронг М. Практика управления человеческими ресурсами: Пер. с англ.; под ред. С.К. Мордовина. 8-е изд. —СПб.: Питер, 2004. — С. 832.

- Bontis N. Intellectual capital: an exploratory study that develops measures and models / N. Bontis // Management — 1998. — Vol. 36. — № 2. — P. 63–76.

- Эдвинссон Л., Мэлоун М. Интеллектуальный капитал. Определение истинной стоимости компании / Новая постиндустриальная волна на Западе / Антология; под ред. В.Л. Иноземцева. — М.: Академия, 1999. — 632 с.

- Стюарт Т. ИК — Новый источник богатства организаций. — М.: Поколение, 2007. — 368 с.

- Брукинг Э. ИК: пер. с англ.; под ред. Л.Н. Ковалик. — СПб.: Питер, 2001. — 288 с.

- Каплан Р., Нортон Д. Сбалансированная система показателей. От стратегии к действию: Пер. с англ. — М.: ЗАО«Олимп-Бизнес», 2006. — 304 с.

- Lev Seeing is Believening A Better Approach To Estimating Knowledge Capital in CFO magazine. — 2000. April. — [ЭР]. Режим доступа: http://207.87.9.12/html/charts/99FEseei—2.html (дата обращения: 11.03.2015).

- Pulic A. An accounting tool for IC management. — 2000. — [ЭР]. Режим доступа: http://www.vaic—on.net / (дата обращения: 11.04.2015).

- Багов В.П., Селезнёв E.H., Ступаков B.C. Управление интеллектуальным капиталом: Учеб. пособие. — М.: Камерон, 2006. — 242 с.

- Байбурина Э.Р., Головко Т.В. Эмпирическое исследование интеллектуальной стоимости крупных российских компаний и факторов ее роста // Корпоративные финансы. — 2008. — № 2 (6). — C. 5–19.

- Бендиков М.А., Джамай Е.В. Идентификация и измерение интеллектуального капитала инновационно-активного предприятия // Экономическая наука современной России. — 2001. — № 4. — С. 83–108.

- Волков Д.Л., Гаранина Т.А. Оценивание интеллектуального капитала российских компаний // Научные доклады.№ 22 (R). — СПб.: НИИ менеджмента СПбГУ, 2006. — 25 с.

- Глухов В.В., Коробко С.Б., Маринина Т.В. Экономика знаний. — СПб.: Питер, 2003. — 528 с.

- Ивашковская И.В., Байбурина Э.Р. Роль интеллектуального капитала в создании стоимости крупных российских компаний: опыт эмпирического исследования // Вестн. Финансовой академии. — 2007. — № 4. — С. 53–62.

- Климов С.М. Интеллектуальные ресурсы организации. — СПб.: ИВЭСЭП: Знание, 2000. — 168 с.

- Козлова В.А. Интеллектуальный капитал: экономическое содержание и особенности воспроизводства: Автореф. дис.… канд. экон. наук. Финансовая академия при Правительстве Российской Федерации. — М., 2001. — 24 с.

- Козырев А.Н., Макаров B.J1. Оценка стоимости нематериальных активов и интеллектуальной собственности. — М.: Интерреклама, 2003. — 352 с.

- Козырев А.Н. Математический и экономический анализ интеллектуального капитала: Автореф. дис. … д-ра экон. наук. — М.: Центральный экономико-математический ин-т Российской академии наук, 2002. — 28 с.

- Мильнер Б.З. и др. Системные подход к организации управления. — М.: Экономика, 1983. — 367 с.

- Булыга Р.П. Аудит бизнеса. Практика и проблемы развития: монография / Р.П. Булыга, М.В. Мельник; под ред. Р.П.Булыги. — М.: ЮНИТИ-ДАНА, 2013. — 263 с.

- Рамазанов А.А. Экономика знаний / Под науч. ред. д.э.н. А. Рамазанова. 2-е изд., доп. и перераб. — Алматы, 2011. — 170 с.

- Андрусенко Т. Измерение интеллектуального капитала // Корпоративные системы. — 2006. — № 3. — С. 19–27.

- Лукичева Л.И., Салихов М.Р. Подходы к оценке стоимости интеллектуального капитала организаций // Менеджмент в России и за рубежом. — 2006. — № 4. — С. 114–122.

- Тугускина Г.Н. Отечественный и зарубежный опыт оценки интеллектуального капитала организаций // Креативная экономика. — 2009. — № 5 (29). — С. 50–57.

- Козырев А.Н. Интеллектуальный капитал: состояние проблемы. — [ЭР]. Режим доступа: http://www.labrate.ru/ kozyrev/kozyrev_doklad_i—capitalhtm. (дата обращения: 18.04.2015).

- Тугускина Г.Н. Отечественный и зарубежный опыт оценки интеллектуального капитала организаций // Креативная экономика. — 2009. — № 5 (29). — С. 50–57.

- Ваганян О., Блеян В., Андреасян М. Рейтинг Армянских Интернет-ресурсов (к оценке интеллектуального капитала некоммерческих и коммерческих организаций). — [ЭР]. Режим доступа: http://www.iatp.am/news/rating/ ArmITratinghtm.(дата обращения: 28.03.2015).

- Финансовая отчетность компаний США, Японии, Республики Казахстан. — [ЭР]. Режим доступа: http:www/finance.yahoo.com, www.moneycentral.msn.com, http://www.kase.kz/ru/index_kase.(дата обращения: 04.2015).