В статье приведены основные этапы налоговых реформ в Республике Казахстана, произведен анализ и дана качественная оценка каждого этапа реформирования, представлена современная концепция налоговой системы Казахстана, направленная на стимулирование эффективности функционирования экономики страны.

Основой финансовой базы государства для осуществления им своих функций являются налоги. Исторически налоги выражают обязанности юридических и физических лиц, получающих доходы, участвовать в формировании финансовых ресурсов государства. Исходя из функционального предназначения, налоговая система является одним из важнейших экономических регуляторов, основой финансового механизма государственного регулирования экономики. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование экономики страны.

Налоговая система - концептуально взаимосвязанная и динамично развивающаяся, многокомпонентная и многофункциональная налоговая структура, состоящая из определенного набора различных видов налогов и других обязательных платежей в бюджет, действующая единовременно в рамках единого налогового законодательства, в пределах единого налогового пространства и в целях единой налоговой политики.

Являясь инструментом перераспределения, налоги призваны гасить возникающие сбои в системе распределения и стимулировать (или сдерживать) людей в развитии той или иной формы деятельности. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях [1, с. 18].

Налоговая система Республики Казахстан динамично развивающаяся и изменяющаяся в соответствии реалиями и требованиями современного времени, нацелена на повышение эффективности функционирования экономики страны.

Налоговая система Казахстана создавалась без соответствующей теоретической концепции и практического опыта и имела ряд значительных недостатков:

- фискальный подход к налогообложению, т.е. при решении вопросов о введении тех или иных налогов, в первую очередь, рассматривалась их возможность пополнять бюджет и игнорировалась регулирующая функция налогов;

- нестабильность налогового законодательства;

- высокий уровень налогообложения юридических лиц.

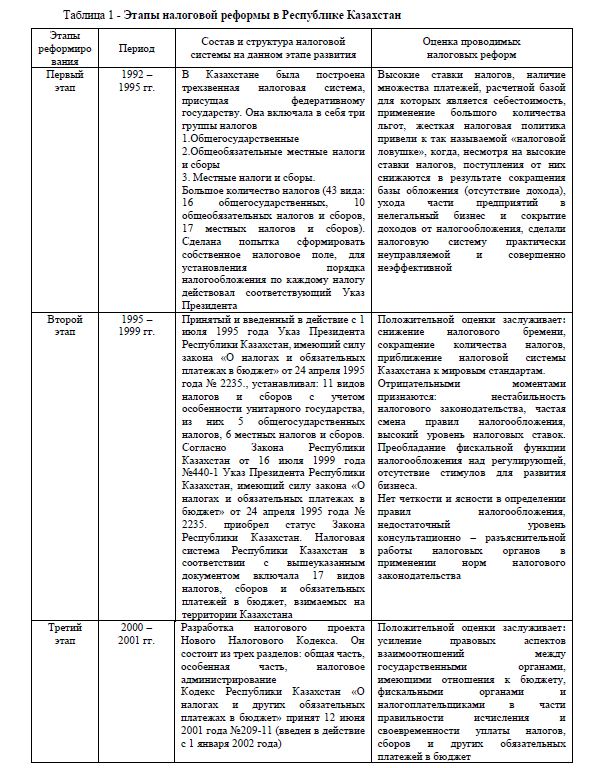

Современная налоговая система Казахстана сложилась в результате различных преобразований, проводимых в рамках налоговых реформ. Реформирование налоговой системы Казахстана проходило в четыре этапа, представленные в таблице 1.

Таблица 1 - Этапы налоговой реформы в Республике Казахстан

Четвертый этап налоговой реформы (с 2002 года по 2008 год). Казахстан приступил к реализации Стратегии индустриально-инновационного развития, направленной на диверсификацию экономики. Поэтому нормы принятого в декабре 2004 года закона РК «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам налогообложения» были направлены на реализацию политики поощрения инвестиционной активности предпринимателей, стимулирования конкурентоспособных экспортно-ориентированных производств, стимулирования обновления основных средств.

Таблица 2 - Налоговая нагрузка на экономику Республики Казахстан

Результаты качественного анализа показали, что в целом налоговая нагрузка на экономику до 2004 года значительно не менялась, находясь на уровне 20-22% , однако в 2005 году произошло повышение налоговой нагрузки до 27,6% (рост составил 6%). Положительной оценке заслуживает еѐ постепенное снижение с 2006 до 2008 года в среднем на два процента в год, что подтверждает эффективность мер проводимой налоговой реформы Планируемый уровень на 2010 год равен 7,7%. Можно отметить рост налоговых поступлений за счет расширения налогооблагаемой базы.

С момента начала реформирования налоговой системы прошло 10 лет, и на сегодняшний момент можно, основываясь на цифрах, дать качественную оценку проводимых реформ путем анализа влияния налоговой нагрузки на экономику Республики Казахстан. Налоговая нагрузка на экономику Республики Казахстан показана в таблице 2, определение отношения общей суммы налоговых поступлений к ВВП представлена на рисунке 1.

Рисунок 1 – Динамика налоговой нагрузки на экономику Республики Казахстан

Налоговая система Республики Казахстан находится в стадии развития, совершенствуется налоговый механизм. Разрабатывается система стимулов для качественного развития экономики, одновременно обеспечивающая прозрачность налоговой системы, нейтральность в налогообложении, простоту и эффективность налогового администрирования

Концепция современной налоговой реформы. Глава Государства в Послании народу Казахстана от 6 февраля 2008 года поставил задачу по приведению налоговой системы в соответствие с задачами нового этапа развития Казахстана. При этом наряду с другими направлениями налоговой реформы четко определено, что новый Налоговый кодекс должен стать законом прямого действия, при этом сочетать качество администрирования и интересы налогоплательщиков.

В рамках рабочей группы работа Министерства финансов Республики Казахстан по разработке проекта Налогового кодекса строилась на достижении таких целевых показателей, как максимальное включение в новый Налоговый кодекс нормативных правовых актов по налогообложению, упрощение налоговых процедур и повышение эффективности налогового администрирования.

В Послании народу Казахстана от 6 февраля 2008 года «Повышение благосостояния граждан Казахстана – главная цель государственной политики» Глава государства поручил в новом Налоговом кодексе решить следующие задачи:

- создание условий, способствующих модернизации и диверсификации экономики;

- сокращение теневого сектора экономики;

- снижение общей налоговой нагрузки на не сырьевые сектора экономики;

- повышение экономической отдачи от добывающего сектора экономики;

- оптимизация налоговых льгот;

- реализация принципа закона прямого действия;

- совершенствование системы налогового администрирования.

Как видно, Президентом РК была поставлена сложная, многокомпонентная задача. Необходимо разработать систему стимулов для качественного развития экономики, одновременно обеспечив прозрачность налоговой системы, нейтральность в налогообложении, простоту и эффективность налогового администрирования [1, с. 6].

10 декабря 2008 года принят новый Кодекс Республики Казахстан «О налогах и других платежах в бюджет» (Налоговый кодекс) № 99-IV. Нововведения Налогового кодекса базируются на трех основных целевых критериях:

- снижение налоговой нагрузки на не сырьевой сектор экономики;

- снижение административных барьеров;

- повышение эффективности налогового администрирования.

Несмотря на чрезвычайно сжатые сроки разработки нового Налогового кодекса, можно с уверенностью сказать, что он существенно приближает налоговую систему Казахстана к мировой практике, несет в себе больший инвестиционный потенциал, позволяет построить транспарантную систему налогового администрирования. Налоговый Кодекс в 2009 году изменился кардинально. Важно знать, какие же изменения произошли по основным пунктам – сроки предоставления и уплаты основных налогов, критерии, по которым определяется налоговая база и в каком случае юридическое ли физическое лицо становится плательщиком тех или иных налогов. Среди основных изменений:

- оптимизация форм налоговой отчетности, унификация и продление сроков предоставления налоговой отчетности, а также сроков уплаты налогов;

- детализация и упрощение порядка исполнения налоговых обязательств налогоплательщиками при реорганизации, ликвидации, прекращении деятельности и другие.

Кодексом РК «О налогах и других обязательных платежах в бюджет» предусмотрено с 01.01.2009 года снижение ставок: налога на добавленную стоимость с 13 процентов до 12 процентов; социального налога с 13 процентов (верхний уровень регрессивной шкалы налогообложения) до 11 процентов вводится единая ставка не зависимо от уровня дохода; корпоративного подоходного налога с 30 процентов до 20 процентов, таким образом будет происходить дальнейшее снижение уровня налоговой нагрузки на хозяйствующие субъекты.

Убытки от предпринимательской деятельности, а также убытки от выбытия фиксированных активов первой группы с 2009 года переносятся на последующие 10 лет включительно для погашения за счет налогооблагаемого дохода данных налоговых периодов.

Вправе не исчислять и не уплачивать авансовые платежи по корпоративному подоходному налогу с 2009 года налогоплательщики, у которых совокупный годовой доход с учетом корректировок за налоговый период, предшествующий предыдущему налоговому периоду, не превышает сумму, равную 325 000-кратному размеру МРП.

В 2009 году вводится единая фиксированная ставка социального налога 11% (вместо действующей ранее регрессивной шкалы налогообложения) от расходов работодателя, отменена система исчисления налога нарастающим итогом и коэффициентов пересчета. Порядок исчисления и уплаты социального налога значительно упрощен и значительно снижена налоговая нагрузка на работодателя в среднем на два процента.

В отношении налогообложения налогов на собственность новый Налоговый кодекс предусматривает реформирование блока имущественных налогов, а именно налогов на имущество и транспортные средства [2, с.11].

Кроме того, в целях оптимизации форм налоговой отчетности по мониторингу разработаны Правила составления и представления налоговой отчетности налогоплательщиками, подлежащими электронному мониторингу, согласно которым формы налоговой отчетности по мониторингу для хозяйствующих субъектов сокращены. Предполагаемые изменения в формы налоговой отчетности обеспечивают правильность исчисления налоговых обязательств, а также сохраняют их информативность для проведения анализа налогового законодательства в целях обоснованного снижения налоговой нагрузки, а также прозрачность в целях налогового администрирования.

Поскольку предприятие освобождается от представления отчетности на бумаге, это экономит время. Отчетность по электронной почте можно отправить в любой день (в том числе в выходной и праздничный) и в любое время (вплоть до 24 часов), что очень удобно. Программное обеспечение Налогового управления МФ РК, с помощью которого формируется электронная налоговая отчетность, позволяет автоматически проверить, не содержатся ли в отчетных данных арифметические и логические ошибки. Тем самым налогоплательщик получает возможность еще до отправки отчетности исправить все неточности и ошибки, которые, в случае их наличия, позже могут явиться причиной получения уведомления от налогового органа об обнаружении ошибок, выявленных в результате камерального контроля.

Отметим и еще одно важное преимущество: повышается скорость обработки информации в налоговом органе, практически исключаются технические ошибки, поскольку полученные от налогоплательщиков данные автоматически разносятся по их лицевым счетам. Кроме того, налогоплательщик поддерживает и «обратную связь» с налоговым органом: он может в любой момент (в том числе в выходной и праздничный день) и в любое время (вплоть до 24 часов), получить информацию о состоянии своего лицевого счета, информацию о приеме и обработке налоговой отчетности.

В настоящий момент налоговая система Казахстана имеет четко сформированную, законодательно обоснованную структуру, состоящую из следующих компонентов:

- Свод законов, регулирующих порядок и правила налогообложения, форм и методов их построения. Налоговое законодательство РК основывается на Конституции Республики Казахстан, состоит из кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс), регулирующего властные отношения по установлению, введению и порядку исчисления и уплате налогов и других обязательных платежей в бюджет, а также отношения между государством и налогоплательщиком (налоговым агентом), связанные с исполнением налогового обязательства [3], а также нормативно правовых актов, принятие которых предусмотрено в кодексе.

- Совокупность налогов. Совокупность налогов - законодательно установленный перечень всех действующих на данный момент в пределах территории страны налогов и других обязательных платежей в бюджет, с указанием их ставок, плательщиков и объектов обложения, условий и сроков выплаты, методологии расчета и учета – определено особенной частью Налогового кодекса. Совокупность видов налогов и других обязательных платежей в бюджет входящих в состав налоговой системы Республики Казахстан представлены на рисунке

- Институционная инфраструктура по контролю за полнотой и своевременностью поступлений в бюджет налогов и других обязательных платежей (структура налоговых органов). Возглавляет систему налоговых органов Министерство Финансов РК, ему подчиняются налоговый департамент управления области, далее налоговые управления по городам и районам.

Налоги на собственность являются основным источником доходов бюджетов территорий, и именно этим объясняется пристальное внимание к ним со стороны местных властей. Налоги на собственность - налоги на недвижимость (землю и здания) и на личную имущественную собственность, применяемый в ряде стран и уплачиваемый в качестве муниципального налога в размере, пропорциональном оценке объекта собственности.

Как видно из представленных данных в таблице 3, большая часть поступлений в бюджет обеспечивается за счет индивидуального подоходного налога, социального налога и налога на имущество. Суммы налоговых платежей за 2 года, из которого видно, что они имеют относительно стабильный характер. Налог на имущество увеличился 13926 тысячи тенге (20,22%), данное увеличение обусловлено увеличением ставки налога на имущество до 1,5%. Значительные изменения в динамике поступления налоговых платежей произошли по следующим видам налогов: социальный налог уменьшился на 27384 тысячи тенге (22,13%), что связано с сокращением ставки налога до 11%.

Значительная доля доходов местного бюджета сегодня складывается за счет налоговых поступлений по налогам на собственность. По информации начальника налогового департамента Павлодарской области Абдуллаева К.Н., представленной на совещании НК МФ РК 30. 10. 2009 года, в отчетном году обеспечен рост поступлений в государственный бюджет по налогам на собственность на 416,4 млн. тенге, или на 32,8%. В качестве наглядного примера представим финансовые показатели по Павлодарскому району. Анализ динамики и структуры налоговых платежей по Павлодарскому району представлен в таблице 3.

Рисунок 2 – Состав и структура налоговой системы Республики Казахстан

Таблица 3 – Анализ динамики и структуры налоговых платежей по Павлодарскому району

Вышеперечисленные меры, предусматриваемые новым Налоговым кодексом, направлены на усиление конкурентоспособности налоговой системы Республики Казахстан, а также создание благоприятной почвы для выработки новых прогрессивных подходов в налогообложении, что вкупе будет способствовать модернизации как экономики, так и государства в целом [4, с. 12].

Литература

- Кадырбеков Б. Учитывая особенности Республики: (Об основных принципах формирования налоговой системы) // Казахстан: экономика и жизнь. - 2008. - № 4.- С. 6-10.

- Султанов Б. Положения нового Налогового кодекса // Вестник Налоговой службы Республики Казахстан. - 2008. - № 9. - С.11-15.

- Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) от 10 декабря 2008 года № 99-IV. – Официальная газета № - Алматы: Издательский дом

«БИКО», 2009.- 560 с.

- Сарсенбаев Н. Местные налоги // Вестник Налоговой службы Республики Казахстан. - 2009. - № 2 .- С.10-18.