Цель исследования – провести причинно-следственный анализ скорингового метода и предложить метод прогнозирования и оценки кредитоспособности потенциального заемщика, ориентированный на повышение эффективности и результат.

Методология – в процессе исследования использовались методы математического, системного, абстрактно-логического и сравнительного анализа на основе статистических данных.

Оригинальность/ценность – авторами проведен причинно-следственный анализ ошибок скорингового метода и дается предложение результативного метода прогнозирования и оценки кредитоспособности потенциального заемщика. Рассмотренный метод содержит прогнозирование последствий возврата кредита с использованием теории вероятности, появляющихся после его выдачи, и определение психологических особенностей личности заемщика с точки зрения возврата кредита.

Выводы – на основе исследования выявлено, что если показатель кредитной благонадежности заемщика не отрицателен, может быть сделан обоснованный вывод о кредитной благонадежности потенциального заемщика и целесообразности предоставления ему кредита. Причем в этом случае прибыль по кредиту будет превышать альтернативную прибыль. В противном случае потенциальный заемщик должен быть признан либо кредитно неблагонадежным, либо невыгодным, так как прибыль от предоставления ему кредита будет меньше альтернативной. В статье отмечается, что скоринговая система оценки кредитоспособности потенциальных заемщиков не всегда дает эффективную оценку благонадежности заемщиков, на что указывает имеющий место рост невозврата кредитов.

Проводимая в банке кредитная деятельность выступает одним из основных источников дохода. И несмотря на высокие риски невозврата последних, выгодна банку, так как приносит процентный доход. Тем не менее, имеющие место прецеденты непогашенной задолженности по кредиту ведут к существенным банковским убыткам. Как известно, в целях обнаружения и фильтрации некредитоспособных клиентов кредитный отдел выполняет оценку кредитоспособности потенциальных заемщиков. Однако, на практике применяемые банками методы сравнительно часто имеют ошибки, и следовательно, кредит выдается неблагонадежному заемщику. Соответственно, любому кредитному институту необходимы объективные методы оценки и прогнозирования кредитоспособности потенциального заемщика на этапе принятия кредитного решения.

Как известно, в целях оценки кредитоспособности заемщика наиболее популярной сейчас стала скоринг-система, в основе которой лежат такие показатели, как:

- возраст заемщика;

- семейное положение;

- профессия;

- наличие активов и недвижимости;

- место работы, должность;

- доходы;

- кредитная история;

- другие сведения, определяемые банком. Каждый пункт имеет балльное значение, на основе которого определяется итоговый балл заемщика, который в дальнейшем сравнивается с пороговым значением, принятым в определенном банке. Если скоринговая оценка превосходит пороговый уровень, то заемщик считается благонадежным и ему выдают кредит, в случае балла ниже порогового отказывается выдача кредита.

В то же время имеющие место финансовый кризис и массовые невозвраты предоставленных кредитов указывают на ошибки скоринговой системы, в том числе ее ограниченные возможности прогнозирования кредитного поведения заемщика в будущем. Проведя анализ наиболее существенных ошибок скоринга, выделим следующие.

- Скоринговый метод дает оценку материальному, имущественному и социальному состоянию заемщика лишь на момент подачи им кредитного заявления. Но при подходе срока возврата кредита, материальное и социальное положения заемщика могут существенно измениться, создав таким образом препятствие для погашения кредита.

- Скоринговый метод базируется на гипотезе, согласно которой люди, имеющие схожие имущественные и социальные показатели, поступают одинаково [1]. Но как показывает практика, одинаковое количество баллов может иметь как злостный неплательщик, так и добросовестный, благонадежный заемщик.

- Скоринговая система не дает оценку психологическому складу потенциального заемщика. Ведь именно психологическая установка заемщика в значительной мере влияет на возврат или невозврат кредита.

Таким образом, скоринговый метод не дает ответа на важнейший вопрос кредитования: в какой мере заемщик является кредитоспособным, чтобы возвратить выданный ему кредит в установленные сроки и в полном объеме?

В целях адекватной оценки кредитоспособности заемщика вместе с многокритериальной оценкой по скоринговой системе нужно также:

- выполнять прогноз и оценку кредитных шансов (потенциальных прибылей) и кредитных рисков (потенциальных убытков), которые могут появиться в будущем при наступлении срока погашения кредита конкретным заемщиком [2,7];

- выполнять анализ и идентификацию психологического склада личности заемщика.

Следует акцентировать внимание на том, что наряду с анализом кредитных рисков, т. е. банковских потерь по кредиту из-за его непогашения, имеет смысл рассматривать кредитные шансы, появляющиеся при погашении кредита. Лишь синхронный анализ кредитных шансов и рисков дает возможность принимать научно обоснованные решения о предоставлении кредита.

Данная методика учитывает материальное и социальное положения заемщика как в настоящий момент времени, так и в будущем, и психологический склад личности. Метод состоит из трех этапов.

Первый этап: проводится первичный отсев клиентов с использованием скорингового метода. Второй этап: для каждого отдельного клиента, отнесенного к группе потенциальных заемщиков,

определяется психологический состав личности (ПСЛ) заемщика, на основании которого осуществляется прогнозирование кредитных рисков и шансов, связанных с особенностями его личности.

Вычисление вероятностной кредитной прибыли, обретаемой после заключения кредитного договора, а также кредитной благонадежности заемщика выполняется на третьем этапе.

По полученным данным принимается окончательное решение о выдаче кредита. Применение проанализированного метода в банковской кредитной практике дает возможность:

- значительно снизить процент ошибочных решений;

- уменьшить убытки;

- увеличить прибыль банка по выдаваемым кредитам.

Далее рассмотрим методику оценки кредитной благонадежности потенциального заемщика, которая состоит из следующих трех этапов.

На первом этапе кредитный отдел банка, отвечая на обращение клиента о предоставлении ему кредита, выполняет скоринговый анализ и принимает решение о включении данного клиента в число потенциальных заемщиков. В настоящее время заключение о кредитоспособности клиента делается на основании одного только скоринга, что автоматически влечет за собой предоставление ему запрашиваемого кредита.

А это, как уже отмечалось, еще не свидетельствует об истинной благонадежности клиента.

При подходе срока погашения кредита, который выдан определенному заемщику, банк может столкнуться с актуализацией одного из следующих неопределенных событий:

- благоприятный для банка исход в виде погашения кредита и получения прибыли (кредитный шанс);

- неблагоприятный для банка исход в виде невозвращения кредита и соответствующих убытков (кредитный риск).

Поэтому для адекватной оценки потенциального заемщика необходимо провести второй этап проверки, на котором устанавливается ПСЛ заемщика, прогнозируются и оцениваются суммарные кредитные шансы и риски.

Как бы тщательно не проверяли службы банка потенциального заемщика, всегда существует опасность понести убытки, не получив прибылей по кредиту. Наличие таких опасностей заставляет кредитный отдел банка рассматривать другие варианты получения прибыли, т. е. оценивать альтернативные издержки. Если суммарные кредитные риски превосходят суммарные кредитные шансы, то в этом случае целесообразно обратиться к альтернативным способам получения прибыли. Количественная оценка альтернативных издержек определяется тем доходом или прибылью, которую может получить банк, если вместо предоставления кредита данному заемщику вложит ту же сумму в альтернативный и более надежный источник дохода (например, в безрисковые ценные бумаги или на банковский депозит под небольшой, но надежный процент).

Принятые на втором этапе суммарные кредитные шансы С, суммарные кредитные риски R и альтернативные издержки А послужат для целей оценки кредитоспособности заемщика – КСЗ на третьем этапе (1):

– весовые коэффициенты относительной значимости шансов, рисков и альтернативных издержек, которые устанавливаются кредитным отделом банка.

Для вычисления весовых коэффициентов рационально использовать принцип парных сравнений и метод собственного значения [2, 3]. Если оценки С, R, А одинаково значимы для банка, то весовые коэффициенты W ,W , W равны между собой – их можно опустить или положить равными единице.

Заметим, что взвешенная разность W C – W R между суммарными кредитными шансами и рисками равняется разности между возможными прибылями и убытками по кредитам и по существу пред-

ставляет собой прибыль от кредитования заемщика. Так как кредитные риски и шансы несут вероятностный характер, следовательно, и прибыль имеет вероятностный характер. Назовем эту прибыль вероятностной кредитной прибылью (ВКП), которая определяется следующим образом (2):

Если КСЗ>0, следовательно, шансы на возврат кредита будут превышать риски его невозврата, и при этом полученная банком вероятностная кредитная прибыль превысит альтернативные издержки. В данной ситуации потенциальный заемщик с достаточной степенью надежности может быть включен в число кредитоспособных: имеется большая доля уверенности, что кредит будет им погашен в полном объеме в соответствии с условиями договора. Выполнение противоположного неравенства КСЗ<0 будет означать, что риски невозврата кредита превышают шансы возвращения, так что вероятностная кредитная прибыль будет меньше, чем альтернативные издержки. Это свидетельствует о том, что потенциальный заемщик безусловно является неблагонадежным и от него можно ожидать нарушения договорных условий по кредиту. Кроме того, банку будет выгоднее вложить деньги в альтернативные источники дохода, чем кредитовать данного заемщика на ту же сумму.

Смысл условия (1) состоит в том, что для принятия надежного решения о выдаче кредита недостаточно, чтобы шансы превышали риски, а вероятностная кредитная прибыль была неотрицательной. Необходимо еще, чтобы вероятностная кредитная прибыль превышала альтернативную прибыль WАA.

Следует отметить, что скоринговый метод уже довольно давно применяется в банковской практике, а методики прогнозирования кредитных рисков и шансов, находящихся в прямой зависимости от будущих материальных и социальных состояний заемщика и его психологического склада личности, еще недостаточно развиты. Существующие в настоящее время способы прогнозирования основываются в основном на экстраполяции в будущее данных за прошлые периоды [4]. При этом неявно подразумевается, что вчерашние тенденции без изменения перейдут в завтра. С другой стороны, надо исходить из той предпосылки, что будущее, каким бы неопределенным оно не было, закладывается сегодня. Поэтому данные за прошлые периоды содержат в себе ростки будущих изменений и также важны, как и вновь поступающая информация, релевантная прогнозируемым событиям.

Рассмотрим разработанный метод оценки суммарных кредитных шансов и рисков, входящих в оценку КСЗ (6).

Иерархические уровни кредитных рисков и шансов. Традиционно банковские кредиты в зависимости от срока погашения делят на краткосрочные и долгосрочные.

Краткосрочные кредиты предоставляются заемщику обычно для приобретения недорогих товаров сроком до одного года. Долгосрочные кредиты предоставляются на значительные денежные суммы и длительный срок, который может достигать десятков лет (ипотечное кредитование).

Сумма кредита и срок его погашения определяют для банка размеры будущих возможных прибылей и убытков. Другими словами – кредитные шансы и кредитные риски. С увеличением периода времени между выдачей кредита и сроком его погашения растет и степень неопределенности актуализации будущих событий, в том числе и такой, как расплата заемщика по своим долгам. За то время, на которое предоставляется кредит, могут произойти необратимые изменения (в том числе – кардинальные) как в экономико-социальной ситуации в обществе, так и с самим заемщиком. Они способны в корне изменить его кредитную благонадежность. Поэтому целесообразно разделить кредитные риски (шансы) на три иерархических уровня по длительности временного периода до наступления срока погашения кредита:

- оперативный;

- тактический;

- стратегический.

Операционные (оперативные) кредитные шансы и риски несут краткосрочный характер, имеют незначительные кредитные суммы. В данной ситуации изменениями в экономическом и социальном состояниях общества, также как и в материальном, имущественном, социальном статусах возможного заемщика, можно пренебречь.

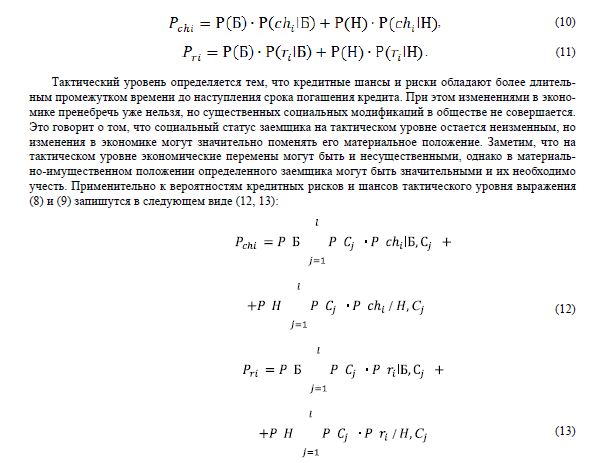

Тактические кредитные риски и шансы – среднесрочные и оперируют существенно большими денежными суммами, чем оперативные. На тактическом уровне длительность периода времени до срока погашения кредита такова, что изменениями в экономическом положении общества и/или потенциального заемщика пренебрегать нельзя, в то время как социальный статус общества и заемщика неизменны.

Что касается стратегических рисков и шансов, то они возникают при кредитовании значительных денежных сумм на длительный срок, обычно годы и десятки лет. В данной ситуации как социальные, так и экономические изменения в обществе и у конкретного заемщика могут быть довольно существенными.

На каждом из перечисленных иерархических уровней рисков и шансов решаются специфические по уровню и сложности задачи, используются соответствующие методы прогнозирования, оценки и управления кредитными рисками и шансами. Иерархические уровни шансов (рисков) корреспондируются напрямую с иерархическими уровнями управления и управленческими решениями (оперативным, тактическим и стратегическим) [2].

Методика оценки и прогнозирования кредитных шансов и рисков, инициированных определенным заемщиком. Проведя анализ возможных кредитных рисков и шансов, кредитный отдел банка составил

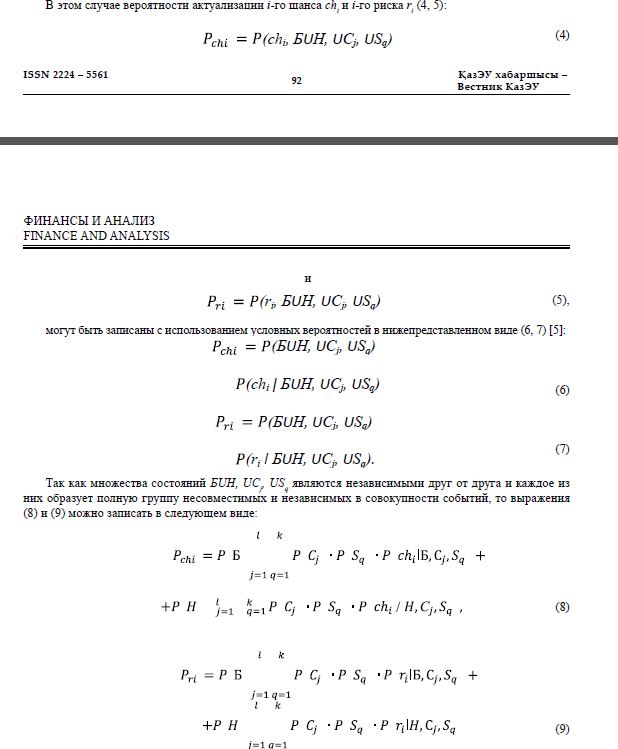

множество X, состоящее из п возможных благоприятных для банка исходов – шансов ch , ch ,..., ch , и т 1 2 n неблагоприятных для банка исходов – рисков r , r ,..., r , которые могут актуализироваться в будущем к моменту наступления срока расплаты по кредитам.

В количественном выражении риски и шансы обусловливаются как произведение материальных мер М и мер их возможной актуализации Р. Материальное выражение шанса обозначает прибыль или доход, а материальное выражение риска, соответственно убыток. Они имеют выражение в эквивалентных денежных или же натуральных единицах. Мера вероятной актуализации риска или шанса (вероятность) является возможностью вероятного наступления в будущем периоде времени определенного единичного или редкостного события. Данный тип вероятностей носит объективно-субъективный, дихотомический характер.

Суммарный кредитный шанс С и суммарный кредитный риск R, входящие в характеристику КСЗ

(1), устанавливаются следующим выражением (3):

. ![]()

Актуализирование в будущем периоде времени определенного кредитного шанса (возврата кредита) или риска (невозврата кредита) несет неопределенный характер, что определяется неопределенностью материального, имущественного и социального положения заемщика в будущем периоде времени, и кроме того психологическим складом личности заемщика, устанавливающем его психологическую готовность выполнить в полной мере возложенные на него обязательства по кредиту. При этом будущие имущественное, материальное и социальное положения заемщика устанавливаются экономической и социальной составляющими.

Обозначим l вероятных будущих положений экономики как C1, C2,..., Сl, а k вероятных будущих социальных положений как S1, S2,..., Sk. Заемщик, имеющий определенный психологический склад личности, с позиции благонадежности в отношении возложенных на него обязательств по кредиту характеризуется двумя состояниями:

- благонадежный Б;

- неблагонадежный Н.

При этом будем считать, что экономические и социальные положения окружающей среды, а также допустимые состояния психологического склада личности заемщика независимы между собой, независимы в своих совокупностях и образуют каждые полные группы событий.

Неопределенное событие, имеющее место в будущем, состоящее в актуализировании некоторого i-го шанса ch или i-го риска r , может произойти только вместе со следующими состояниями:

- одним из состояний экономики C1, С2,..., Сl;

- одним из социальных состояний S1,S2,..., Sk;

- одной из особенностей психологического склада личности заемщика Б или Н.

Это обозначает совместное наступление или пересечение событий ch и r с множествами положений экономики UC , социальных положений US , состояний заемщика БUН, т.е. (ch , БUН, UC , US ) и

Вероятности, отраженные в выражениях (8) и (9) обладают следующим смыслом:

- вероятности Р(Б) и Р(Н) представляют собой статистические величины, известные изначально, обладающие объективным характером и определяющиеся на основе имеющихся в кредитном отделе банка статистических данных за прошлые периоды. Эти данные содержат сведения только о тех заемщиках, которые преодолели порог скоринга и были признаны кредитоспособными [6]. Однако статистика возврата (невозврата) кредитов говорит о значительном проценте допускаемых ошибок, так что среди признанных кредитоспособными есть некоторый процент заемщиков, которые кредит не возвратили. Например, если по банковской статистике лишь 85% заемщиков, преодолевших скоринговый пороговый уровень, возвращают выданный им кредит, то вероятность того, что данный заемщик может быть отнесен к разряду благонадежных составляет Р(Б) = 0,85, а вероятность того, что он может оказаться неблагонадежным будет равна Р(Н)= 1-0,85 = 0,15;

- вероятности состояний экономики Р(С ), j= 1, 2,..., l и вероятности социальных состояний общества Р (S ), q = 1, 2,..., k определяются по методу вычисления предельных объективных вероятностей [2]. Эти вероятности носят объективно-субъективный характер;

- условные вероятности кредитных шансов P(ch / Б,C ,S ), P(ch / H,C ,S ) и кредитных рисков P(r / Б,C ,S ), P(r / H,C ,S ) определяются экспертами банка для каждого конкретного потенциального заемщика на основании изучения его кредитной истории, данных скоринга, анализа психологического склада личности, интервью:

- при различных условиях реализации всевозможных сочетаний неопределенностей состояния экономики и социального состояния общества (C ,S ); j q при условии, что данный заемщик относится к разряду благонадежных (неблагонадежных).

Данные условные вероятности являются субъективными и зависят как от психологического склада личности конкретного заемщика, так и от восприятия его личности экспертами, дающими заключения. При определении, например вероятности P(ch /H,C ,S ), эксперты задаются следующим вопросом: какова вероятность актуализации события, содержащегося в i-м шансе ch , если данный заемщик по своему психологическому складу личности может быть отнесен к ограниченно благонадежным, и при этом экономические и социальные условия на момент погашения кредита реализуются в сочетании (C ,S ). j q

Выражения (5) и (6) являются обобщенными и применимы для вычисления вероятностей актуализации кредитных рисков и шансов на любом иерархическом уровне. Выражения (5) и (6) могут быть существенно упрощены, если рассматривать кредитные риски и шансы применительно к каждому конкретному уровню – оперативному, тактическому или стратегическому.

На оперативном уровне период времени между моментом выдачи кредита и моментом его погашения является незначительным. Хотя бы настолько, чтобы в этот период времени можно было бы опустить изменения в экономическом и социальном положениях окружающей среды. В данной ситуации материальное и имущественное положения заемщика, также как и его социальный статус, остаются неизменными. Тогда формулы (8) и (9) для кредитных рисков и шансов на оперативном уровне принимают следующий простой вид:

Что касается стратегического уровня, то там период между выдачей кредита и окончанием выплат по нему является столь длительным, что за это время могут произойти любые изменения как в экономическом положении общества, так и в его социальном состоянии. Они непременно коснутся и заемщика. Данные видоизменения могут носить самый неожиданный и трудно прогнозируемый характер. Следовательно, на стратегическом уровне изменениями в материально-имущественном положении и социальном статусе каждого конкретного заемщика нельзя пренебречь. На стратегическом уровне кредитные риски и шансы рассчитываются по общим выражениям (8) и (9).

После установления вероятностей актуализирования шансов и рисков вычисляют суммарные шансы и риски (2), а также альтернативные издержки. На третьем этапе анализируемого метода дается оценка КСЗ (1), на базе которой делают окончательный вывод о кредитоспособности заемщика и принимают решение о выдаче или отказе в кредите [8].

Далее рассмотрим применение на практике метода оценки кредитоспособности заемщика. Как пример его применения на практике проанализируем принятие решения о выдаче кредита оперативного уровня, когда изменениями состояний экономической и социальной среды можно пренебречь.

В банк обратился потенциальный заемщик A с просьбой о предоставлении кредита в размере 100 тыс. денежных единиц (тыс. ден. ед.) сроком на 6 месяцев. Кредитный отдел банка должен принять решение – выдавать A кредит или отказать. Для этого проводится оценка его кредитоспособности [9].

На первом этапе кредитный отдел банка:

- проводит скоринговый анализ A;

- запрашивает сведения о его доходах (расходах);

- проверяет кредитную историю;

- собирает информацию о здоровье, семейном положении, активах, их ликвидности, недвижимости и т.п.

После обработки данных вычисляется итоговый показатель, который сравнивается с пороговым уровнем. Пусть итоговый скоринг-балл для данного заемщика превышает пороговый уровень, так что A допускается к дальнейшей проверке [10].

На втором и третьем этапах осуществляется проверка именно кредитоспособности заемщика:

- на основе психологических тестов устанавливается психологически склад личности заемщика;

- оцениваются вероятные кредитные риски и шансы;

- рассчитываются альтернативные издержки;

- по формуле (1) вычисляется оценка КСЗ и принимается окончательное решение.

Кредитные риски и шансы. Кредитный отдел банка полагает, что если будет принято решение о выдаче данному заемщику кредита в размере К = 100 тыс. ден. ед. под а = 35 % годовых, сроком t на 6 месяцев (t = 0,5), то к моменту погашения кредита могут актуализироваться следующие кредитные риски и шансы, отнесенные к оперативному уровню [11]:

- риск банка (r), заключающийся в полной невыплате A предоставленного ему кредита, включая проценты;

- шанс банка (ch), означающий полное погашение кредита на договорных условиях.

Материальные меры рисков и шансов. Материальная мера риска – размер убытков банка в результате непогашения кредита, равна (по формуле сложных процентов) [12]: М =К(1+а)t=100•(1+0,35)0,5=116,190 тыс. ден. ед.

Материальная мера шанса – прибыль банка при полном погашении кредита, в данном случае равна материальной мере риска, т.е. M =M = =116,190 тыс. ден. ед.

Вероятности актуализации рисков и шансов. Рассматриваемые риски и шансы относятся к оперативному уровню. Поэтому их вероятности определяются по формулам (7), (8). Банк располагает многолетней статистической базой данных по выдаче кредитов. Из нее следует, что заемщики, преодолевшие пороговый скоринговый уровень и бравшие кредиты оперативного уровня, возвращали кредит в полном соответствии с договорными условиями лишь в 75% случаев, в то время как в 25% случаев кредит не возвращался [13]. Это означает, что вероятность того, что потенциальный заемщик A может оказаться кредитоспособным, составляет Р(Б) = 0,75, а вероятность того, что он окажется некредитоспособным, равна Р(Н) = 0,25.

Для того чтобы оценить условные вероятности в выражениях (7) и (8), специалисты кредитного отдела банка подвергают A тестированию на предмет определения его психологического склада личности. В результате получаются следующие выводы:

- благонадежность A, несмотря на успешное преодоление им порога скоринга, вызывает некоторые сомнения. Степень уверенности экспертов в том, что он принадлежит к разряду благонадежных и возвратит предоставленный ему кредит в полном соответствии с договорными условиями, не превышает 62%. Это означает, что условная вероятность того, что A возвратит кредит, если будет признан благонадежным, составляет величину P(ch | Б) = 0,62. При этом вероятность невозврата кредита при условии, что A ошибочно отнесен к разряду благонадежных, составит величину Р(r/Б) = 0,38;

- убежденность в том, что A не возвратит кредит, если будет признан неблагонадежным, оценивается на уровне 85%. Тогда вероятность невозврата кредита при условии, что А может оказаться неблагонадежным, составит величину Р(r/Н)=0,85, а вероятность возврата кредита при том же условии будет равна P(ch |Н) = 0,15.

Подставляя найденные величины в формулы (10) и (11), получим вероятности актуализации кредитного шанса Р и кредитного риска Р = 0,75·0,62 + 0,25·0,15 = 0,5025, = 0,75·0,38 + 0,25·0,85 = 0,4975.

Полученные значения вероятностей шанса – 0,5025 и риска – 0,4975 показывают, что они лишь незначительно различаются между собой. Поэтому благонадежность заемщика в лице A вполне обоснованно не вызывает доверия у экспертов.

Суммарные значения шанса и риска, согласно выражениям (2), составят: С= 116,190·0,5025 = 58,3855тыс. ден. ед., R = 116,190·0, 4975 = 57,8045тыс. ден. ед.

Альтернативные издержки. Предположим, что в качестве альтернативного источника прибыли банк рассматривает вложение денег на депозит под b=9% годовых. Тогда через 6 месяцев положенная на депозит сумма К=100 тыс. ден. ед. вернется банку в виде прибыли А, равной А=К(1+b)t-К=100·(1 +0,09)0,5–100 = 4,400 тыс. ден. ед.

Приняв, что риски и шансы одинаково значимы для банка, т. е. W =W =1, вероятностная кредитная C R прибыль будет равна ВКП =W C-W R= =58,3855 – 57,8045 = 0,581, что свидетельствует о том, что шанс C R на возврат кредита A несколько превышает риск от его невозвращения.

Однако делать окончательный вывод о кредитной благонадежности заемщика по одной только величине ВКП нельзя. Необходимо еще рассмотреть вопрос о том, что банку выгоднее – предоставить A кредит или воспользоваться прибылью по альтернативным издержкам?

Для окончательного вывода о кредитной благонадежности A следует вычислить оценку КСЗ (1).

Подставляя в выражение (1) значения полного шанса С=58,3855 тыс. ден. ед., полного риска R=57,8045 тыс. ден. ед. и альтернативные издержки А=4,400 тыс. ден.ед., приняв, что W =W =W =1, получим C R A оценку кредитной благонадежности A: КСЗ=58,3855-57,8045-4,400= = -3,8191 тыс. ден. ед.

Отрицательная величина КСЗ, равная -3,8191, означает, что несмотря на положительную вероятностную кредитную прибыль, она тем не менее меньше, чем прибыль, получаемая из альтернативного источника. То есть банку выгоднее вложить сумму в 100 тыс. ден. ед. на депозит на 6 месяцев под 9% годовых, чем предоставлять данному заемщику кредит на ту же сумму (причем с весьма сомнительными перспективами на возврат). Следовательно, A не может быть признан кредитно благонадежным заемщиком, хотя он и преодолел пороговый уровень скоринга [14].

Заметим, что превышение шансов (= 58,3855) над риском (= 57,8045) является необходимым условием для признания заемщика благонадежным, но недостаточным. Целесообразно, чтобы превышение шанса над риском было не меньше, чем прибыль от упущенной выгоды, измеряемой альтернативными издержками. Если бы кредитный отдел банка остановился на первом этапе оценки потенциального заемщика, ограничившись только скоринговой оценкой, как это и происходит в настоящее время, то кредит данному дебитору был бы уже выдан. Оставалось бы только уповать на то, что кредитный отдел банка не допустил ошибки в оценке заемщика.

Предлагаемая методика позволяет давать надежную оценку кредитной благонадежности заемщика и принимать научно обоснованные решения о предоставлении кредита.

Практикуемая в настоящее время оценка заемщика с помощью одного лишь скоринга чревата множеством ошибок, что свидетельствует о недостаточной релевантности и валидности. Это связано с тем, что скоринг оценивает только имущественное и социальное положение заемщика и лишь на момент подачи заявления о кредите. Однако этот метод не дает возможности прогнозировать возможную актуализацию в будущем (к моменту погашения кредита) таких событий, как возврат (невозврат) кредитов и изменение материального, имущественного и социального статуса заемщика. Кроме того, скоринг не охватывает такую важнейшую характеристику заемщика, как психологический склад его личности, который в общем-то и определяет готовность заемщика на возврат кредита в полном соответствии с договором кредитной сделки.

Поэтому после первичного отсеивания несостоятельных в материальном и социальном отношениях клиентов с помощью процедуры скоринга необходимо перейти ко второму и третьему этапам предлагаемого метода проверки заемщика на кредитную благонадежность. На втором этапе определяется психологический склад личности заемщика и осуществляется научное прогнозирование кредитных шансов/рисков банка, инициированных психологическим складом личности данного заемщика [15]. После вычисления суммарных кредитных шансов С и рисков R определяется вероятностная кредитная прибыль банка, получаемая в результате кредитной сделки с данным заемщиком, которая затем сравнивается с прибылью альтернативных издержек А [16].

Если показатель кредитной благонадежности заемщика (1) не отрицателен, может быть сделан обоснованный вывод о кредитной благонадежности потенциального заемщика и целесообразности предоставления ему кредита. Причем в этом случае прибыль по кредиту будет превышать альтернативную прибыль. В противном случае потенциальный заемщик должен быть признан либо кредитно неблагонадежным, либо невыгодным, так как прибыль от предоставления ему кредита будет меньше альтернативной.

Список литературы

- Boyle М., Crook J., Hamilton R., Thomas L. Methods for Credit Scoring Applied to Slow Payers in Credit Scoring and Credit Control. – Oxford: Oxford University Press. 1992.

- Мадера А. Г. Моделирование и принятие решений в менеджменте. – М.: Изд. ЛКИ.

- Мадера А. Г. Метод прогнозирования вероятностей актуализации последствий принятых решений в условиях неопределенности // Менеджмент в России и за рубежом. – 2012. – №

- Саати Т. Л. Принятие решений при зависимостях и обратных связях: аналитические сети. – М.: Изд. ЛКИ.

- Сломан Дж. Основы экономики. – М.: Проспект.

- Феллер В. Введение в теорию вероятностей и ее приложения. – В 2-х томах. – Т. – М.: Мир. 1984.

- Madera G. The generalized structure of risk and changes or making decisions in business processes and SCM // Proceedings of the 7th German-Russian Log. – Workshop: Flexibility and adaptability of global supply chains. May 2012.

- Baesens, Setiono, R. Mues, Ch. Vanthienen, J. Using Neural Network Rule Extraction and Decision Tables for Credit-Risk Evaluation // Management Science. – 2003. – № 49. – pp. 312-329.

- Charitou, A. Neophytou, E. Charalambous, C. Predicting Corporate Failure: Empirical Evidence for the UK // European Accounting – 2004. – № 13. – pp. 465-497.

- Feldman, Gross, S. Mortgage Default: Classification Tree Analysis // Journal of Real Estate Finance and Economics. – 2005. – № 30. – pp. 369-396.

- Hand, D. J. Henley, E. Statistical Classification Methods in Consumer Credit Scoring // Journal of the Royal Statistical Society, Series A (Statistics in Society). – 1997. – № 160. – pp. 523-541.

- Hand, D. J. Vinciotti, Choosing k for Two-Class Nearest Neighbour Classifiers with Unbalanced Classes // Pattern Recognition Letters. – 2003. – № 24. – pp. 1555-1562.

- Hastie, Tibshirani, R. Friedman, J. H. The Elements of Statistical Learning: Data Mining, Inference and Prediction (Springer Series in Statistics). – New York: Springer Verlag, 2001.

- Hilbers, Otker-Robe, I. Pazarbasioglu, C. Johnsen G. Assessing and Managing Rapid Credit Growth and the Role of Supervisory and Prudential Policies // International Monetary Fund Working Paper. – № 05/151.

- Holmes, C. C. Adams, N. M. A Probabilistic Nearest Neighbour Method for Statistical Pattern Recognition // Journal of Royal Statistical Society. Series B. – 2002. – № 64. – pp. 295-306.

- Мадера А. Г. Прогнозирование кредитной благонадежности заемщика // Финансы и кредит. – 2013. – № 12. – С. 2-10.