Цель исследования – рассмотреть основные аспекты кредитования экономики банками второго уровня Казахстана, продемонстрировать опыт банков при кредитовании различных секторов экономики, выявить присутствующие недостатки в функционировании данной системы.

Методология – эмпирический метод, основанный на наблюдении, статистический метод исследования, индукция, дедукция, аналитическое исследование, анализ.

Оригинальность/ценность – изучен и охарактеризован опыт Казахстана по функционированию и роли банковского капитала в экономике страны. Автором раскрыта основная роль банков в системе кредитования финансовой системы страны. Рассмотрены основные тенденции развития финансовой поддержки секторов экономики.

Выводы – по итогам проведенного исследования автором выявлено, что для успешной реализации политики поддержки секторов экономики необходима надежная научная основа для прогнозирования долгосрочной динамики экономических процессов, временных рамок возникновения кризисных явлений и определения их существенных характеристик. Автором отмечено, что банковский сектор должен накопить достаточный объем долгосрочной ликвидности, чтобы начать новую волну кредитования экономики.

Современная значимость банковского капитала, его влияние на развитие экономики любого государства, на наш взгляд, весьма многообразны. В ретроспективном анализе нашего исследования было выявлено следующее, что исторически положительная роль банковского капитала в развитии экономических отношений была неоднократно отмечена К. Марксом. В его научном труде «Капитал» были описаны механизмы поддержки «производительных сил капиталистического общества», где особая роль отдана именно банкам с их «свободными капиталами». Данный капитал способствовал «успешному» развитию монополистов, цель последних сводилась к «деланию денег». Постепенно роль как самих банков, так и их ресурсов постепенно меняла направления и сферы применения, в последние десятилетия банковский капитал взаимодействует практически с любым секторам экономики. Наибольшая его концентрации наблюдается в реальном секторе. В данном направлении динамика распределения банковского капитала создает дополнительные направления развития. В сущности, изменяется экономическая реальность, непосредственно влияя на конъюнктуру как финансового рынка, так и товарного.

Но интересным фактом остается следующее. В вышеуказанном процессе особую роль играют сами БВУ. В современных условиях между ними разгорается конкурентная борьба за долю на рынке банковских услуг. В свою очередь, стремясь охватить рынки, банки тем самым неосознанно влияют на состояние экономики. В десятилетний период в Казахстане наблюдалось «поступательное» развитие экономики, при этом основные показатели экономики РК были достигнуты.

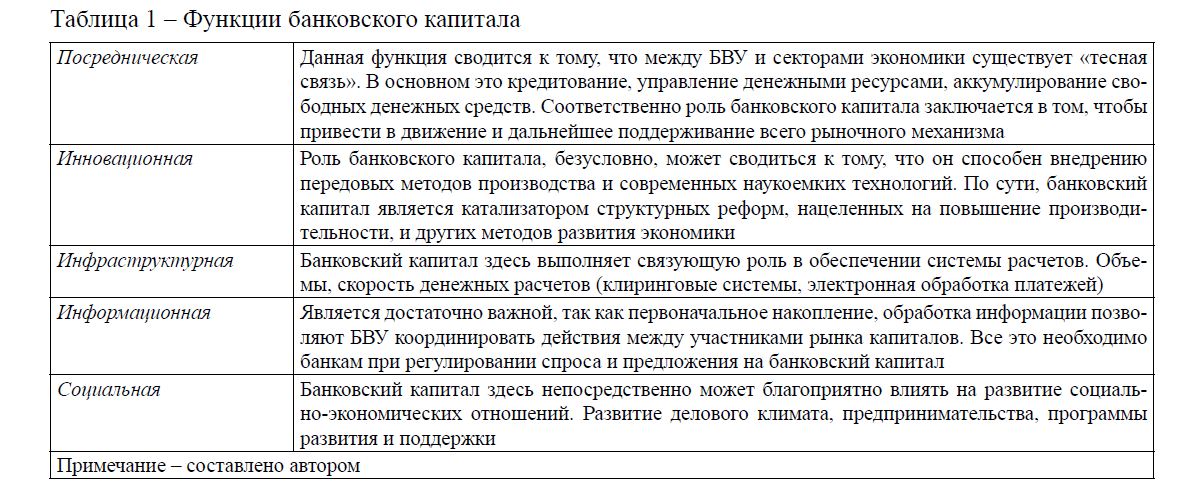

В изучении свойств капитала как экономической категории, сегодня с легкостью можно выделить его основные функции (отражены в таблице 1):

Таблица 1 – Функции банковского капитала

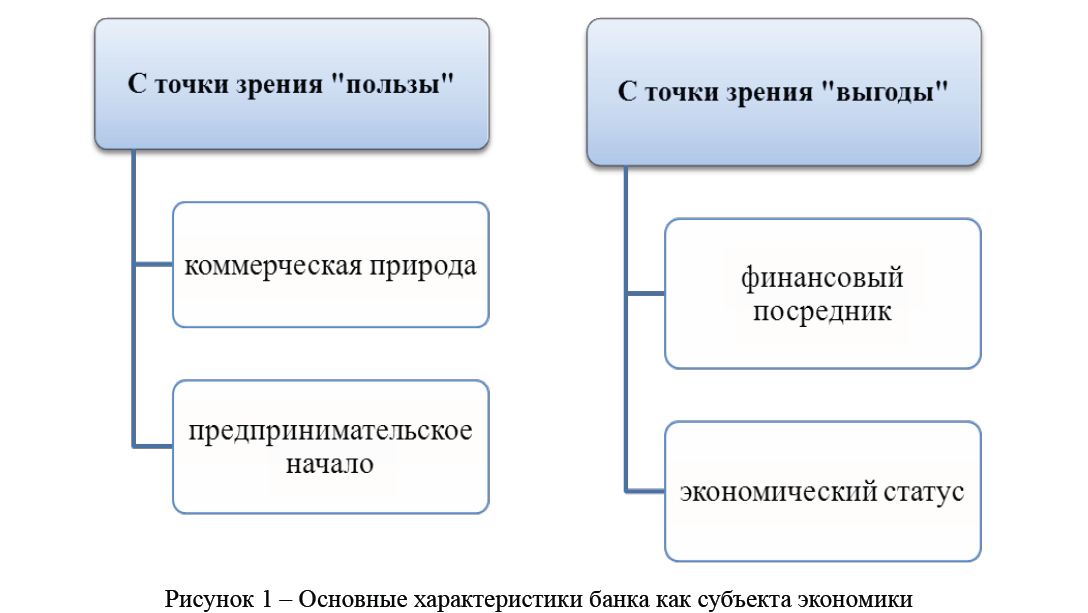

Традиционное восприятие банков как коммерческих организаций, осуществляющих независимую деятельность, до сих пор основной их целью считает «извлечение» прибыли. На рисунке 1 приведены основные общие черты банка.

Рисунок 1 – Основные характеристики банка как субъекта экономики

Согласно данным критериям банки следует рассматривать как субъекты сугубо рыночные. Непосредственно данное восприятие связано с тем, что в целом банковский бизнес занял свою уникальную нишу в разделении труда между субъектами экономики и базируется на предпринимательских началах. Экономическая миссия банков заключается в том, что последние дают обществу услуги финансового посредника, тем самым обеспечивая платежный оборот. По сути, получается, что банки обладают финансовой мощью и оперируют колоссальными денежными потоками. Это позволяет им расширять сферу своего влияния, в итоге обеспечивая глобализацию рынка банковских услуг [1]. При этом, банки затрагивают практически все хозяйствующие субъекты, население и государство, извлекая из этого конечно определенную прибыль. Опираясь на правильно определенный правовой и экономический статус банков, можно прорабатывать пути решения имеющихся проблем и только так вырабатывать принципы партнерства между банками и секторами экономики [2]. В целом, на наш взгляд, банки должны стремиться к балансу интересов и ответственности.

В посткризисный период в экономике Казахстана были недостаточно благоприятные условия для распределения банковского капитала. Основными причинами, из-за которых наблюдалась низкая доля кредитования секторов экономики, послужили следующие: слишком высокие процентные ставки, боязнь попасть в зависимость от банка, опасность потерять залог, боязнь захвата бизнеса [3]. С 2009 г. по 2013 г. был период достаточно низкого роста экономики, при этом основными факторами, влияющими на ситуацию, оставались конъюнктура на мировых рынках и общие тенденции развития мировой экономики в условиях глобального кризиса. На наш взгляд, последовательно принятые меры, а также выверенная макроэкономическая политика государства позволили реализовать основные реформы по привлечению капитала и его использованию. Данные меры были достаточно сложными. К примеру, список необходимых реформ был весьма большим, преобразования часто вызывали «политические» противодействия при распределении ресурсов.

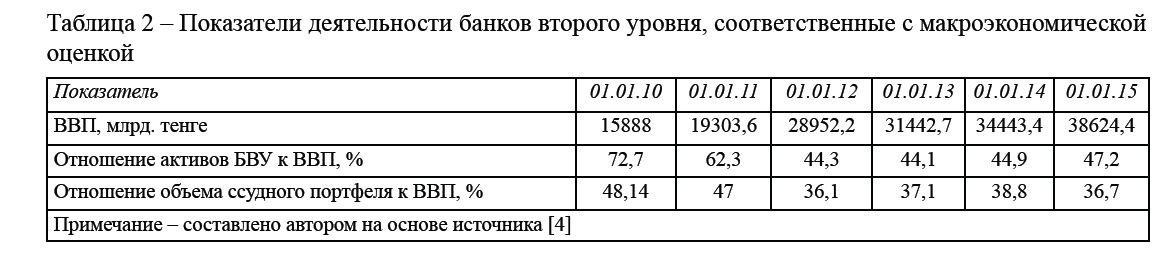

В целом и здесь есть некоторая положительная динамика. Согласно информации Национального банка РК, совокупные активы банков на 01.01.2015 года составили 18239 млрд. тенге. В то же время, в соответствии с макропоказателями, данный показатель по сравнению с прошлым годом вырос на 18 % к ВВП (таблица 2). В структуре активов наибольшую долю 63,4 % занимает ссудный портфель (14185 млрд. тенге). Рост ссудного портфеля составил порядка 6,3 %. Анализ макроэкономических показателей по результатам 2014 г. показал следующее:

- доля активов банковского сектора в ВВП составляла 47,2 %. На начало 2014 г. доля активов банковского сектора в ВВП составляла 44,8 %. (высоколиквидные активы составляли порядка 3469 млрд. тенге или 20% от активов на начало 2014 г. 166 млрд. тенге. Рост составил с начала 2014 г. на 29,6%):

- доля судного портфеля в ВВП – 36,7 %. На начало 2014 г. доля судного портфеля к ВВП – 37,6%.

- доля вкладов клиентов в ВВП – 29,4%. На начало 2014 г. доля вкладов клиентов в ВВП – 29,1%. Чистая прибыль банковского сектора за 2014 г. составила порядка 280 млрд. тенге (на начало 2014 г. – 62 млрд. тенге). Отношение чистого дохода к совокупным активам составило 1,64 % (здесь по сравнению с прошлым годом наблюдалось снижение на 0,13%, хотя на начало 2014 г. – 0,89 %), отношение чистого дохода к собственному капиталу составило 13,15% (на начало 2014 г. – 7,00%).

Таблица 2 – Показатели деятельности банков второго уровня, соответственные с макроэкономической оценкой

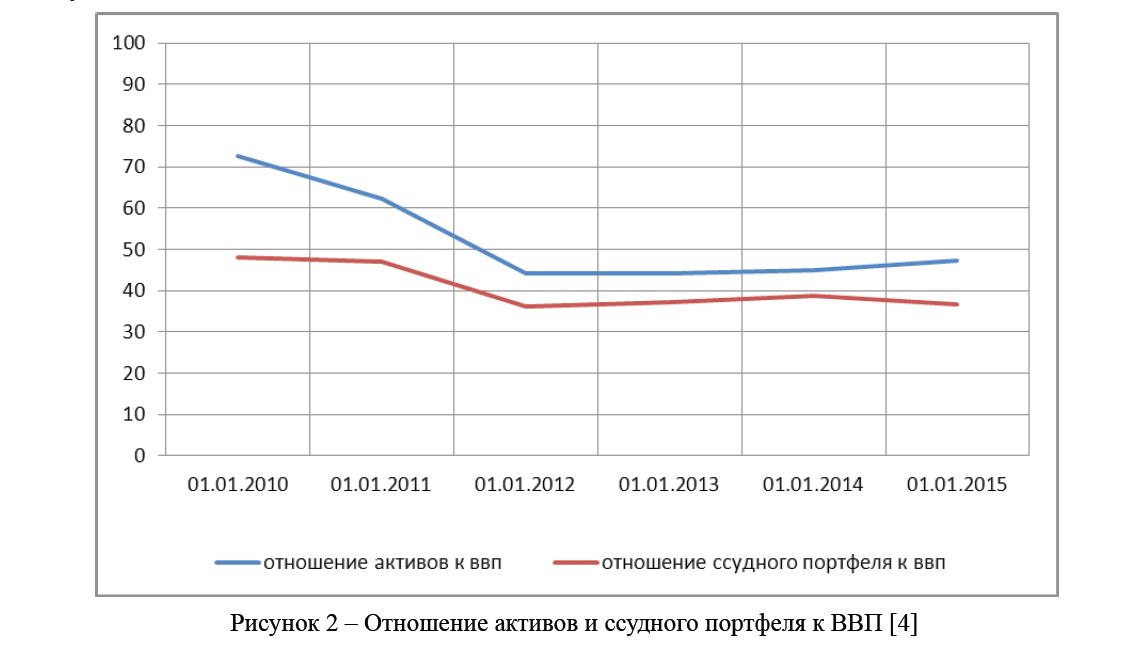

Соответственно влияние банков на экономику, продемонстрированное на рисунке 2, показывает следующее:

Рисунок 2 – Отношение активов и ссудного портфеля к ВВП [4]

Кредитование на сегодняшний день является основным источником удовлетворения огромного спроса на денежные ресурсы. Необходимость в дополнительных денежных ресурсах возникает при срыве реализации готовой продукции по той или иной причине и т.д. Предприятия отраслей экономики являются в большей степени стратегически важными объектами. Поэтому поддержка и развитие этих отраслей является важной задачей со стороны государства, а без адекватной системы взаимодействия банковского и реального сектора экономики достичь поставленных задач достаточно сложно [5].

Ранее в исследованиях казахстанских ученых отмечалось, что важным критерием эффективности банковского кредитования является высокая доходность вложений и их быстрая окупаемость. Так, в проведенном анализе нами была выявлена следующая закономерность.

В 2009 г. основные аспекты активности банков на кредитном рынке были связаны с тем, что спрос на ресурсы банков формировался в большей степени в удовлетворении потребности в финансировании оборотного капитала и реструктуризации существовавших долгов. Основной целью было, безусловно, сохранение бизнеса. Банки отдавали приоритет краткосрочным кредитам, перед долгосрочными. Исключение составляли банки, чья база фондирования отличалась от остальных (т.е. банки с иностранным участием). В целом получалось, что банки как в 2009 г., так и в 2010 г. стремились ограничить приток «нежелательных» клиентов в условиях кризиса.

В 2011 г. лишь 15 % банков изъявили желание увеличить объемы предоставляемых кредитов. Акцент также делается на приобретение основных средств. В целом казахстанские банки стремились в условиях растущей конкуренции изменить условия кредитной политики. Они были вынуждены снизить маржу по стандартным кредитам, увеличить размер кредита, сроки его погашения и льготные периоды по выплате основного долга, снизить комиссии, не связанные с процентной ставкой. По мнению банков, наибольший кредитный риск был сосредоточен в таких отраслях экономики, как сельское хозяйство, строительство, гостиничный и ресторанный бизнес, наименьший кредитный риск в обрабатывающей промышленности. В повышении качества деятельности банков особое внимание уделялось индивидуальному подходу. В данном направлении были разработаны специальные программы кредитования, либо предоставлялись гибкие условия по кредитам, менялся облик кредитных продуктов под определенные цели кредитования, под специфику и структуру бизнеса, а банковские тарифы адаптировались под группу клиентов в рамках финансирования различных государственных программ по поддержке приоритетных отраслей экономики.

В 2012 г. продолжалась политика поддержки со стороны банков по приоритетам финансирования. Основным стимулятором выступала низкая процентная ставка и приемлемые сроки кредитования, которые предлагались в рамках государственных программ, таких как «Дорожная карта бизнеса – 2020» и программа АО «ФРП «Даму». Кроме всего прочего, наблюдалось постепенное восстановление кредитования за счет собственных и привлеченных средств казахстанских банков. При этом условия адаптированы под существовавшие государственные программы, что позволяло достичь роста объемов кредитования.

В 2013 г. банками были пересмотрены условия на кредитные ресурсы, распределяемые в рамках государственных программ. Интересным фактом является то, что данный продукт является достаточно привлекательным по сравнению с собственными кредитными продуктами, в особенности по срокам и стоимости кредитования. В данном периоде важной особенностью было ведение работ по оптимизации бизнес-процессов, по рассмотрению кредитных заявок, оценке финансового положения и принятию решения о выдаче кредита. Банки для поддержки МСБ внедрили новую систему кредитования в рамках микрокредитования с упрощенными условиями кредитования. Но здесь была важная особенность – как при достаточно высоких процентах из-за высокой рискованности за короткий срок получать высокую доходность. В корпоративном секторе была потребность в долгосрочном кредитовании на льготных условиях. Но здесь была другая трудность, из-за ограниченности источников долгосрочного фондирования банки не в полной мере могли удовлетворять спрос со стороны предприятий.

В 2014 г. банки испытывали определенные трудности, такие как низкое качество кредитного портфеля, дефицит ресурсов, недостаточное финансирование со стороны государства по программам кредитования «Дорожная карта – 2020». Следствием всего стала низкая кредитная активность банков. Прогнозный спрос на кредитные ресурсы казахстанских банков представлен на рисунке 3.

![Спрос на кредитные ресурсы [4]](/uploads/data/files/pics7/5_165.jpg)

Рисунок 3 – Спрос на кредитные ресурсы [4]

Соответственно, спрос на кредитные ресурсы за последние 6 лет показал, что все-таки произошло ухудшение факторов, связанных с системой кредитования экономики. Как было отмечено выше современные банки занимаются лишь распределением своих «ограниченных ресурсов». И на наш взгляд, это проблема проявляет слабость не только банковского сектора, но и финансового в целом.

Анализ отраслевой структуры совокупного кредитного портфеля БВУ показал следующее. В структуре кредитных портфелей банковского сектора преобладают торговля и строительство. Но здесь необходимо учитывать следующее, что в основном данные отрасли характеризуются нестабильностью своей деятельности в силу отраслевой специфики. Высокая концентрация банковского капитала в данных сферах экономики характеризует ситуацию с кредитованием экономки как не очень благоприятную, так как банки получили преимущество «первого хода». По данным таблицы 3 видно, что низкий удельный вес промышленности, транспорта и связи свидетельствует о диспропорциях в экономике Казахстана. БВУ все еще продолжают пассивное финансирование не в те отрасли, которые формируют производственный потенциал. Получается, что государство преднамеренно стимулирует формирование национального отраслевого кластера. По сути за счет кумулятивного эффекта продолжается концентрация капитала в отдельной отрасли.

Таблица 3 – Динамика и структура кредитного портфеля банковского сектора по отраслям экономики, в % к итогу

Казахстан всегда имел ключевой статус продовольственной базы, но в середине 90-х годов был уничтожен практически весь сельскохозяйственный потенциал. Выходом из сложившейся ситуации стало введение института долгосрочной аренды и частной собственности на сельскохозяйственные земли, что в свою очередь позволило укрепить новые производственные отношения между «банковским сектором, предпринимателями и государством». В рамках государственных мер осуществлялось целенаправленное финансирование именно аграрного сектора. Первым шагом было выделение из республиканского бюджета, начиная с 2005 по 2010 г., порядка 670 млрд. тенге, 9 или более 5 млрд. долл. США). Приток инвестиций в основной капитал сельского хозяйства за 10 лет увеличился в 8 раз. В результате, объем валовой продукции сельского хозяйства за последние 10 лет вырос в 3,5 раза, а по экспорту муки Казахстан занимает лидирующие позиции в мире. Сегодня более 5 % ВВП приходится на казахстанское сельское хозяйств. Вторым шагом на сегодняшний день являются развивающиеся программы финансирования агропромышленного комплекса именно банками второго уровня. Как было отмечено выше, не следует концентрировать свое внимание только на механизме микрокредитования сельского хозяйства [6]. Предпринимаемые меры Правительством РК в первую очередь направлены на поддержку деловой активности в государстве. Так, например, до конца 2015 г. предусмотрено выделение 1 трилл. тенге из средств Национального фонда на обеспечение МСБ льготными кредитами с целью развития обрабатывающей промышленности, финансовой поддержки проектов по приоритетам программы индустриализации, оздоровление банковского сектора путем выкупа неработающих кредитов у БВУ. В целом для поддержки деловой активности в стране из Национального фонда РК до конца 2016 г. предусмотрено выделение по 100 млрд. тенге ежегодно.

По общим макроэкономическим показателям в 2014 г. внешнеторговый оборот РК снизился на 8,3% по сравнению с предыдущим годом. Экспорт товаров сократился на 4,9 % (2013 г. сократился на 4% по сравнению с 2012 г., а в 2011 г. был 3,8% выше). Основными факторами такого состояния послужили: падение мировых цент на нефть, на металлы, сокращение объемов экспорта нефти, угля, ферросплавов, меди и алюминия. Импорт товаров также сократился на 14,5 % в основном за счет снижения импорта машин и оборудования, химической промышленности и продовольственных товаров. В результате данные проблемы несут определенные риски для казахстанской экономики в 2015 г. В данной ситуации экономическая политика 2015 г. направлена в первую очередь на нивелирование последствий внешних факторов, что крайне необходимо для соблюдения стабильности в стране, сохранения макроэкономической и финансовой стабильности, обеспечения экономического роста (по прогнозам на 4-5%, для данных целей выделен 1 трлн.тенге из Национального фонда РК) и повышение конкурентоспособности в стране. Главными направлениями экономической политики являются обеспечение финансовой стабильности через укрепление финансовой системы и оздоровление банковского сектора. Так как, на наш взгляд, без этого сложно будет достичь реализации не только государственной программы инфраструктурного развития «Нұрлы Жол» на 2015-2019 годы, но и осуществлять поддержку реального сектора экономики, субъектов МСБ, что в целом влияет на конкурентоспособность национальной экономики. В связи с чем в текущем году планируется для реализации программы льготного кредитования и оздоровления банковского сектора выделить 500 млрд.тенге.

Зачастую казахстанский опыт показывает, что предпринимаемые меры по кредитованию экономики являются «одноразовыми мероприятиями», так как по многим реализованным проектам не всегда проводился анализ результатов. Вероятно, казахстанские банки не были в должной степени готовы к правильному управлению сложными потоками капитала в экономику. Соответственно, банковские проекты по кредитованию экономики, ставшие столь популярными за последние 5 лет, основаны на «неуловимых активах», таких как программы кредитования и сами кредиты. Проводимые меры требуют технического и институционального потенциала, что позволит достичь устойчивости в процессе взаимодействия государственного и банковского секторов при кредитовании экономики. Хотя во многих развитых странах финансовая поддержка в реальную экономику, в особенности в инновации, является решающим фактором успеха стратегии развития любой экономики.

Признание важности банковского капитала для развития экономики Казахстана ставит перед научным миром задачи по совершенствованию системы привлечения и размещения капитала. Для успешной реализации политики поддержки секторов экономики необходима надежная научная основа для прогнозирования долгосрочной динамики экономических процессов, временных рамок возникновения кризисных явлений и определения их существенных характеристик. Банковский сектор должен накопить достаточный объем долгосрочной ликвидности, чтобы начать новую волну кредитования экономики. Опыт многочисленных исследований в вопросах финансовой поддержки экономики показал необходимость применения таких подходов, как кредитное финансирование, инвестиционная поддержка со стороны государства, самофинансирование [7]. Очевидно, здесь лучше стремиться к прозрачности, что в свою очередь позволит достичь глобальных результатов в развитии различных отраслей. На наш взгляд, выходом может стать создание продуктового портфеля в казахстанских банках с множественными вариантами в различных категориях, адаптированными под разные типы отраслей экономики. Данный портфель следует расширять чуть ли не ежеквартально за счет развития новых программ. Таким образом можно будет избежать однотипной системы и решить проблемы неэффективности денежных потоков и их контроля. Все это может быть признано успешным шагом в нужном направлении.

Список литературы

- Мырзахметова Ж. Б. Некоторые аспекты совершенствования механизма банковского кредитования торговли в Кыргызской республике // АльПари. – 2013. – № 1-2. – С.

- Турбанов А., Тютюнник А. Банковское дело: операции, технологии, управление. – М.: Альпина Паблишерз, 2010. – 682 с. – С.

- Джандосова А., Жаппарова А., Ережепова Ж. Доступность банковского кредитования в Казахстане. Отчет по результатам изучения мнения клиентов банков. Центр исследований Саидж при финансовой поддержке Посольства США в Казахстане // Банки Казахстана. – 2012. – № 6. – С.

- Официальный сайт Национального банка Республики Казахстан [Электрон. ресурс]. – URL: http://www.nationalbank.kz/?&switch=kazakh (дата обращения: 06.2015)

- Кабилтаева А. Н. Проблемы кредитования реального сектора в казахстанских банках // Банки Казахстана. – 2008. – № 7. – С.

- Формула успеха: Елбасы, единство, преодоление. ТОО «Деловой мир Астана» [Электрон. ресурс]. – – 360 с. – URL: http://www.akorda.kz/upload/content_files/doc/formula.pdf (дата обращения: 16.04.2015)

- Смагулова Р. Н., Дюсембекова С. Р. Интеграция банковских и промышленных капиталов через долгосрочное кредитование // Вестник КазНУ. – 2001. – № 2. – С.

- Лаврушин О. И. Банковское дело. Современная система кредитования: учеб. пособие. – М.: КноРус, 2008. – 260 с.

- Суржко А. В. Банковская система и рынок ценных бумаг в условиях конвергенции // Финансы и кредит. – 2009. – № 12. – С. 17-25.

- Максимова Л. М. Инновационная политика коммерческих банков. – М.: ЮНИТИ, – 380 с.

- Jiang, , Zeng, Y. Q. State ownership, bank loans, and corporate investment // International review of economics & finance. – 2014. – № 32. – SI. – pp. 92-116. DOI: 10.1016/j.iref.2014.01.009.

- Krainer, R. E. Monetary policy and bank lending in the Euro area: Is there a stock market channel or an interest rate channel? // Journal of international money and finance. – 2014. – № 49. – pp. 283-298. DOI: 10.1016/j.jimonfin.2014.03.009.

- da Silva, S., Divino, J. A. The role of banking regulation in an economy under credit risk and liquidity shock // North American journal of economics and finance. – 2013. – № 26. – SI. – pp. 266-281. DOI: 10.1016/j.najef.2013.02.005.

- Anton, G., Nucu, A. E. An Analysis of Financial Assistance Provided by Multilateral Development Banks to CEE Countries // Euro and the European Banking System: Evolutions and Challenges. International Conference on Euro and the European Banking System Evolutions and Challenges. – 2015. – pp. 388-395.

- Ioana, , Melania, C. G., Mann, D. The Evolution of Investments in Romania and Their Impact on The Sustainable Development of the Economy // Innovation Vision 2020: from Regional Development Sustainability to Global Economic Growth. 25th International-Business-Information-Management-Association Conference. – 2015. – № I-VI. – pp. 626-637.