Цель исследования – рассмотреть и охарактеризовать значение экономических факторов и инструментов в регулировании валютно-финансовых отношений с зарубежными странами, раскрыть их воздействие на вывод мировой экономики и экономик США и Евросоюза из состояния рецессии.

Методология – в обосновании материала использован широкий спектр экономических методов: системный подход, теоретическое обобщение, группировки, экспертные оценки, сравнительный анализ и синтез.

Оригинальность/ценность – в статье показана роль экономических факторов и инструментов в восстановлении мировой экономики и экономик США и Евросоюза и меры по их активизации и стимулированию. Авторами предпринята попытка оценить воздействие внешних асимметрических шоков, дефолтов и кризисов на платежный баланс и международную инвестиционную позицию, рассмотревших использование различных факторов и инструментов в складывающихся ситуациях в мировой экономике, а также в экономиках США и Евросоюза.

Выводы – по результатам исследования были сделаны выводы, что принятие масштабных программ стимулирования экономики и использование экономических факторов и инструментов оказались недостаточными для выхода стран из экономического кризиса, необходимо еще дополнительно активизировать их внешнеэкономическую деятельность.

Экономические факторы и инструменты. Платежный баланс и международная инвестиционная позиция (МИП) любой страны складываются под влиянием внутренних и внешних факторов. Определение их воздействия на платежный и расчетный балансы позволяет сделать выводы о внешнеэкономической позиции страны, характеризующей реальное состояние ее экономики. При превышении поступлений над платежами платежный баланс становится активным, а если платежи превалируют над поступлениями, платежный баланс формируется как пассивный [1].

Любое государство стремится достичь равновесия между текущими поступлениями и платежами. Но для этого оно должно выполнить по крайней мере три условия. Во-первых, сбалансировать совокупность денежных поступлений и платежей. Во-вторых, обеспечить соблюдение условий полной занятости трудоспособного населения. В-третьих, предоставить всем хозяйствующим субъектам возможность осуществлять деятельность на свободном и конкурентном рынке.

При невыполнении первого условия и сохранении длительной нехватки средств для платежей возникают серьезные проблемы с покрытием дефицита платежного баланса. Государство вынуждено для его сбалансирования использовать официальные золотовалютные резервы с целью урегулирования требований нерезидентов.

Обеспечение минимального уровня безработицы является необходимым условием равновесия платежного баланса. Полная занятость трудоспособного населения не всегда достигается. В рыночных условиях естественный уровень безработицы сохраняется.

Для достижения сбалансированности своих международных счетов и установления более устойчивого равновесия по внешнеэкономическим платежам государство может ввести ограничения на деятельность на свободном рынке и на конкуренцию хозяйствующих субъектов. Такие ограничения могут принимать форму тарифов, квот на импорт, различных видов нетарифных барьеров, ограничений на операции с капиталом.

Ограничения препятствуют проведению внешнеторговых операций с товарами и услугами, привлечению инвестиций из внешних источников. Такие методы достижения равновесия по платежным отношением приводят к большим потерям и убыткам и являются слишком высокой платой за обеспечение сбалансированности по международным расчетам.

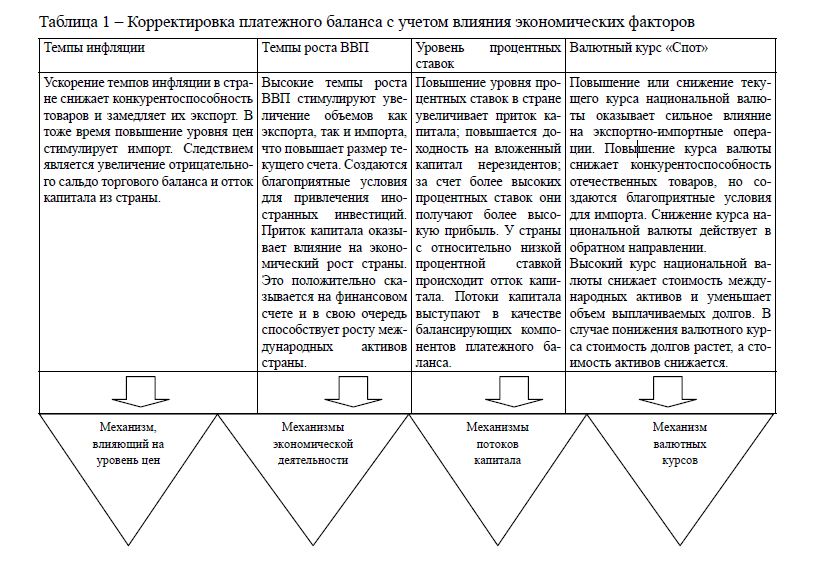

На денежные потоки платежного баланса страны влияют четыре внутренние ключевые факторы: темпы инфляции, реальные темпы роста ВВП, динамика валютного курса, относительный уровень процентных ставок (таблица 1).

Таблица 1 – Корректировка платежного баланса с учетом влияния экономических факторов

Основными внешними факторами, влияющими на платежный баланс и международную инвестиционную позицию страны, являются динамика цен на ресурсы на мировых рынках сырья. Рост цен на энергоносители вызывает увеличение валютной выручки от их экспорта и приводит к повышению положительного сальдо торгового баланса. Снижение цен, напротив, сокращает поступления и сальдо торгового баланса становится отрицательным.

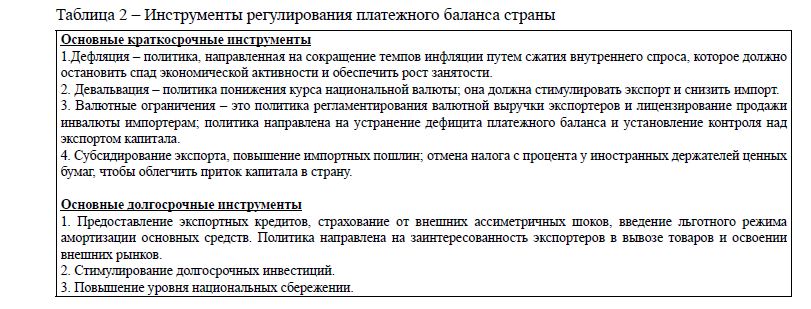

Регулирование платежного баланса и международной инвестиционной позиции осуществляется использованием системы краткосрочных и долгосрочных средств, воздействующих на его состояние. Краткосрочными инструментами являются дефляционная политика, девальвация, валютные ограничения, специальное финансирование, долгосрочными – заинтересованность экспортеров в освоении внешних рынков, стимулирование инвестиций, снижение или повышение уровня национальных сбережений (таблица 2).

Таблица 2 – Инструменты регулирования платежного баланса страны

Сегодня невозможно понять и оценить воздействие внешних асимметрических шоков, дефолтов и кризисов на платежный баланс и международную инвестиционную позицию не рассмотрев как факторы и инструменты используются при различных складывающихся ситуациях в мировой экономике, а также в экономиках США и Евросоюза.

Влияние притока иностранных активов. Значительный приток иностранного капитала образует профицит платежного баланса. Иностранные активы поступают в банковскую систему стран в качестве депозитов. Введенные в банковскую систему иностранные активы стимулируют эмиссию и рост денежного предложения, которые провоцируют кредитование и инвестиции через коммерческие банки [2].

Заемщики предполагают, что полученные кредиты будут использоваться на реализацию инвестиционных проектов, которые в будущем принесут прибыли. Последние могут быть направлены на обслуживание долга. Чрезмерное кредитование и привлечение чрезмерных займов происходят когда правительства стран-заемщиков ведут чрезмерную экспансионистскую политику. Привлеченные кредиты и займы могут направляться для финансирования растущего дефицита бюджета, а гарантированные государством займы частных заемщиков использоваться для финансирования растущего дефицита текущего счета.

Слишком большое предоставление кредитов становится рискованным, так как в ряде случаев внутреннее увеличение кредитования позволяет направлять часть из них на текущее потребление, остальные могут использоваться на финансирование проектов более низкого качества. Если приток иностранного капитала огромен, центральный банк может нейтрализовать последствия роста иностранных активов выпуском облигаций на сумму, эквивалентную профициту платежного баланса. Это дает возможность поглотить излишек ликвидности, однако данный метод, когда привлечена крупная сумма, может обойтись эмитенту очень дорого, так как предлагаемые процентные ставки должны быть не ниже процентных ставок других долговых инструментов. Только тогда можно заинтересовать инвесторов покупать предлагаемые облигации.

Поступивший в банковскую систему государства иностранный капитал стимулирует через кредитование и сверхинвестиции экономическую активность в стране.

При непрерывном росте торгового профицита и депонировании излишков иностранного капитала в банковскую систему деньги начинают функционировать как широкие деньги, т.е. как деньги высокой (даже повышенной) эффективности, которые могут вызвать значительные темпы роста кредитования. В данном случае деньгами высокой эффективности выступают наличные деньги в обращении и депозиты до востребования.

Превышение притока денег над их оттоком приводит также к росту объемов квазиденег, которыми называются срочные депозиты, сберегательные депозиты и депозиты в иностранной валюте вместе взятые.

Приток иностранного капитала в любой форме как через торговый профицит, так и профицит счета движения капитала и финансового счета вызывает высокие темпы роста экономики и в то же время инфляцию активов. Причем следует отметить, что став депозитом в банковской системе, эти деньги в процессе кредитования могут суживаться многократно. Поэтому наращивание темпов кредитования и экономический рост становятся исключительно благодаря высокому притоку в страну иностранного капитала.

В банковскую систему иностранный капитал может попадать не только от торгового профицита и профицита счета движения капитала, но и через другие каналы: прямые иностранные инвестиции, портфельные инвестиции на рынке акций, через банковские ссуды иностранного капитала, депозиты, размещенные нерезидентами в банках данной страны. Сверхприток иностранного капитала по всем этим каналам покрывает дефицит текущего счета и приводит к быстрому наращиванию международных валютных резервов. Основную часть прироста резервов составляют квазиденежные средства в виде времени, сбережений и депозитов иностранной валюты. Депозиты могут множиться по мере увеличения потоков иностранных средств в страну.

Мощный приток средств извне в течение ряда лет явился первопричиной образования «кредитного пузыря» в азиатских странах (Тайланде, Южной Корее, Малайзии, Индонезии).

США (влияние экономических факторов в условиях кризиса). После отмены Бреттон-Вудской валютной системы в 1973 г. вместо золота резервной валютой становится американский доллар. Это дает возможность США выпускать гигантскую массу долговых долларовых инструментов и расплачиваться за купленные товары и услуги в других странах бумажными долларами. Из-за необычайно огромного импорта товаров и услуг со всего мира в США образовался небывалый дефицит платежного баланса, что привело к нарушению равновесия в мировой экономике.

США впадают во все большую задолженность перед другими странами. Из мирового кредитора США становится мировым должником. Чистая мировая задолженность США составляет более 23% ВВП. Банковская система торговых партнеров США переполняется международной резервной валютно-долларовой массой. Торговые партнеры США бумажные доллары, накопленные в результате профицита торговых и финансовых счетов, не могут долго хранить в центральных банках, поскольку они становятся замороженной денежной массой, не приносящей доход. Их нельзя также обменять на национальную валюту, курс последней может пойти на понижение.

Полученную резервную валюту страны – торговые партнеры США используют для приобретения ценных бумаг США: казначейских облигаций, облигаций госорганизаций, американских корпоративных облигаций или просто акций. Эти активы приносят доход от процентных ставок. Бумажные доллары возвращаются на свою историческую родину в США в виде вкладов в американские ценные бумаги. Поступившие от реализации товаров и услуг доллары торговых партнеров, как и доллары, вырученные от продаж ценных бумаг, попадают в банковскую систему США. Депонированный капитал повышает денежное предложение. Эти доллары становятся деньгами высокой эффективности и через систему коммерческих банков вызывают вспышку кредитования не только в странах с активным торговым сальдо, но и в самих США. Сверхинвестирование на основе сверхкредитования способствует экономическому росту.

Суженные средства возвращаются в банк и снова депонируются. Подобный процесс кредитования ограничен лишь тем, что банкам необходимо держать достаточную денежную сумму и резервный запас для проведения других банковских операций.

Суммарный кредитный рыночный долг (кредитные рыночные активы) стали расти гораздо быстрее, чем экономика. Так, в докризисный период кредитные активы США увеличились в 5 раз, а ВВП лишь на 2,5 раза. Таким образом, торговый дисбаланс США приводит к росту международной ликвидности, нарастание последней открывает путь к росту кредитования.

Гигантский торговый дисбаланс США способствует росту кредитов, и мировая экономика наводняется ликвидностью, так как у долларового стандарта нет механизма саморегулирования для предупреждения торгового дефицита. Из года в год повторяющийся долларовый оборот вызывает ежегодный рост дефицита текущего счета США.

Возвращенные на историческую родину доллары повышают цены на активы и собственность, ведут к снижению процентных ставок и повышению кредитования экономики. Высокие темпы роста кредитования экономики усилили производственный потенциал США: был обеспечен рост численности занятых, увеличен объем выпуска продукции, развернулось масштабное жилищное строительство, у населения возросли потребительские расходы [3].

В докризисный период ВВП США увеличивался в среднем на 2-2,5% в год. Рост ВВП в основном обеспечивался постоянным увеличением кредитования. Денежное обращение регулировалось FRS путем контроля за денежной базой: наличными деньгами и депонированными резервами. Образовавшееся гигантское долговое бремя и огромный дефицит государственного бюджета ввергают экономику США в кризис. С наступлением кризиса, резко возрастает безработица.

После краха «Lehman Brothers», чтобы спасти крупную экономику, правительство принимает программу поддержки банков и компаний. Предусматривается переход к мерам строгой экономики: сокращению расходов, увеличению налогов, существенному повышению краткосрочных процентных ставок, реализации дефицитного финансирования экономики путем включения печатного станка.

FRS не принимает советы, наоборот, поддерживает низкие процентные ставки. Запускает программу QE (quantitative easing). Выкупает федеральный долг – приобретает государственные облигации и облигации ипотечных компаний и насыщает рынок ликвидностью. Через каждые краткосрочные периоды на мировой рынок выбрасывается по 95 млрд. долл. Процентные ставки были приближены к нулевой отметке. Обеспечение экономики ликвидностью доводит до такой степени, что кредиты стали выдаваться практически бесплатно [4].

Политика бюджетной экспансии, обусловленная FRS после кризиса в 2009 г., привела к масштабному увеличению банковских резервов, связанное со скупкой FRS облигаций и закладных. В течение еще 2-3 лет FRS продолжала приобретать облигации и закладные, что вызвало еще большее возрастание банковских резервов. Однако огромное увеличение банковских резервов не оказало заметного влияния на инфляцию, она осталась в пределах 2,5%. Рост банковских резервов также не сочетался с бюджетным дефицитом, последний продолжал оставаться на том же уровне.

Обычно эмиссия (выпуск) большой массы денег приводит к резкому усилению инфляции и еще большему разрастанию бюджетного дефицита, но этого не произошло. Ликвидная ловушка при нулевой процентной ставке не приводит к росту инфляции, наоборот, разрастался дефляционный процесс. Выдаваемые коммерческими банками кредиты являются необеспеченными деньгами. Обладая уникальным правом создавать деньги, кредитная экспансия FRS ведет к повышению расходов и увеличению спроса.

В обычных условиях большой выпуск денег вызвал бы инфляцию. Однако при экономическом кризисе этого не происходит, потому что ликвидная ловушка тормозит развитие инфляционного процесса. Если бы не ловушка (то есть не нулевая процентная ставка на кредиты), покупка FRS активов могла бы привести к росту цен и инфляции.

Широкомасштабная покупка FRS пакетов облигаций и других ценных бумаг у коммерческих банков и оплаты их кредитованием из резервных счетов не вызвали усиления инфляции. За счет средств из резервных счетов FRS в течение нескольких месяцев кризиса выдавала крупные кредиты банкам и другим финансовым учреждениям. Затем FRS выходит на рынок коммерческих бумаг, которые используется корпорациями для получения краткосрочного финансирования. Полученные средства позволяют корпорациям предотвращать большой наплыв требований. Краткосрочное финансирование FRS корпораций помогло бизнесу избежать краха и достичь финансовой стабильности.

С начала кризиса в США серьезного усиления инфляции и инфляционного процесса не происходило. В составе потребительской корзины присутствуют стоимость продуктов питания и электроэнергии. В соответствии со спросом и предложением цены на продовольствие и электроэнергию постоянно колеблются. Другие составляющие потребительской корзины, в том числе и заработная плата, менее подвержены ценовым изменениям. Цены на эту часть товаров определяются государством и они, в т.ч. и зарплата, пересматриваются нечасто и устанавливаются с учетом будущей ожидаемой инфляции.

Ожидаемый уровень инфляции становится заложенным. Если нет серьезного дисбаланса между спросом и предложением, то потребуется значительное время для снижения его уровня. Так, в 2007 и 2008 годах цены на нефть и другие товары поднялись под воздействием роста спроса со стороны Китая и других развивающихся стран. Однако ценовые показатели за исключением продуктов питания и электроэнергии выросли незначительно.

Правительство США в условиях, когда процентные ставки приблизились к нулевой отметке, не стало сокращать государственные расходы, а наоборот, пошло на их увеличение. Начался процесс роста ВВП и повышения занятости. Резкое увеличение бюджетных расходов помогло США выйти из кризиса. Государственные расходы стимулировали рост экономики и занятости. Выход из кризиса и повышение темпов роста ВВП позволили перейти к постепенному сворачиванию третьей программы FRS по коммерческому смягчению – Quantitative easing (QE).

Евросоюз (воздействие экономических факторов). Переход Европы к единой валюте позволил ей избежать реальных издержек, связанных с использованием нескольких валют. Тесное экономическое сотрудничество между соседними странами осложняет использование собственных валют.

Для бизнеса не выгодно иметь в наличии нескольких разных валют и держать в банках мультивалютные счета. Межстрановая торговля становится более затратной, а колебания курсов валюты вносят неуверенность в результаты деятельности.

Когда доходы и затраты исчисляются в разных валютах, затрудняется планирование, бухгалтерский учет существенно осложняется.

В то же время наличие собственной валюты позволяет иметь определенные преимущества. При девальвации обесценение собственной валюты по отношению к торговым партнерам облегчает противостояние внешним экономическим шокам. Так, в Испании после введения евро пошел массированный приток инвестиций, разросся беспрецедентный подъем на рынке жилья [5]. Финансирование строительства осуществлялось за счет большого привлечения капитала из Германии.

Масштабный приток капитала обеспечил экономический рост, который привел к повышению заработной платы и цен по сравнению с ее уровнем в Германии.

Значительное кредитование вызвало процветание потребительского сектора. С наступлением кризиса кредитный бум лопнул.

Нужно было в срочном порядке переориентировать экономику со строительной отрасли на производство товаров. Однако испанская промышленность по сравнению с германской оказалась неконкурентоспособной, так как в Испании оплата труда рабочих была существенно выше, чем в Германии. Единственным способом повышения конкурентоспособности испанской промышленности оставалось только снижение заработной платы, но это было невозможно сделать, так как Испания и Германия имели общую валюту.

Если бы Испания имела собственную валюту, она достигла бы сокращения уровня заработной платы простой девальвацией своей валюты. Снижение оплаты труда девальвацией куда проще, чем договариваться с рабочими по сокращению оплаты труда. Работники выступают против снижения заработной платы особенно громко тогда, когда сокращение ее уровня не происходит у рабочих стран, имеющих общую валюту. Основной проблемой Испании становится необходимость возвращения размера оплаты труда и цен на прежний докризисный уровень. Достичь этого можно было только при помощи дефляции, но дефляция может существенно увеличить долговую нагрузку государства.

Исландия после масштабной финансовой катострофы снизила зароботную плату и цены путем девальвации своей валюты. По отношению к евро национальная валюта Исландии была девальвирована на 25%. Преимущество собственной валюты помогло быстро восстановить конкурентоспособность экономики. Проблема фискальной интеграции возникает в условиях кризиса, когда происходит глубокий спад, резкий рост заработной платы и множество невозвратов по ипотечным кредитам. Если государство не окажет серьезную помощь по снижению налогов, сохранению пенсионных пособий, медицинскому обслуживанию, гарантированнию депозитов, то наступят тяжелые времена, и кризис может стать намного глубже.

Отсутствие фискальной интеграции усугубляет функционирование евро, которое оказывается под воздействием ассиметрического шока. Когда экономика одних стран находится на подъеме других в состоянии кризиса, то требуется проведение политики, исключающей ассимитрический шок, и осуществление структурной реформы достаточно гибкими методами. Страны с общей валютой не смогут проводить самостоятельную денежно-кредитную и фискальную политику. Для этих стран велика угроза внешних шоков. Для них заимствование имеет более высокую стоимость, чем для стран, где сохранена собственная валюта. Страны, перешедшие на единую валюту, переживают больше трудностей, чем страны, не перешедшие на евро. В то же время любая страна еврозоны, отказывающаяся от общей валюты, будет иметь серьезные проблемы.

Страна, изъявившая желание покинуть зону евро, столкнется с массовым наплывом требований к банкам. Вкладчики начинают переводить свои накопления в более надежные банки. Возвращение к собственной валюте создает большие проблемы по определению суммы долгов и контрактов в связи с деноминированием с евро в другую валюту. Отказ от евро также нанесет серьезный удар европейской экономической интеграции, которая имеет своей целью достижение единства и демократии через близкое экономическое сотрудничество.

Так три страны Евросоюза (Финляндия, Швеция и Дания) считаются в высшей степени кредитоспособными странами. Для Финляндии, принявшей евро, заимствования осуществляются с более высокой процентной ставкой. Швеция, отстоявшая собственную валюту, и Дания, не перешедшая в зону евро, самостоятельно справляются с дефицитом ликвидности.

В Евросоюзе строгая финансовая дисциплина стала более популярной. Странам с торговым дефицитом и большим внешним долгом предъявлены требования немедленного перехода к строгой финансовой дисциплине: принятию мер строгой экономики, сокращению бюджетных расходов, увеличению налогов, процентных ставок и так далее, несмотря на угрозу массовой безработицы. Однако эти программы только усугубили экономическую депрессию, оказались недостаточными для поддержания бюджета, они, наоборот, привели к падению налога с оборота.

ЕЦБ поднял процентные ставки несмотря на экономический спад и отсутствие серьезной угрозы инфляции. В то же время ряд специалистов выступил против ужесточения фискальной и денежной политики, повышения процентных ставок, мотивируя тем, что если этого не сделать, то страны ЕС ждет долговой кризис как в Греции. В результате в 2014г. в еврозоне была зафиксирована отрицательная инфляция (дефляция), что подталкивает ЕЦБ к подготовке запуска программы QE.

В еврозоне начал развиваться дефляционный процесс. Дефляция является следствием падения спроса и переоценки обменного курса. При дефляции спрос падает ниже предложения, что характеризует симптом перепроизводства.

Снижение потребительских цен и сокращение спроса – это результат высокой безработицы и низких доходов трудоспособного населения.

Дефляция привела к обесценению стоимости залоговых активов, и банки начали сокращать кредитование. Финансовое состояние заемщиков стало ухудшаться, происходит сжатие кредита и дальнейшее падение спроса.

В условиях слабого спроса замедляется экономический рост. Заемщики оказываются в ситуации близкой к банкротству, состояние кредиторов становится еще хуже.

Ослабление евро (на 20% против доллара), повышение ценовой конкурентоспособности, укрепление покупательный способности, снижение цен на энергоносители могут компенсировать негативные последствия дефляции.

Видя, что меры строгой экономии не могут обеспечить процесс восстановления экономик стран ЕС, ЕЦБ принимает решение по выкупу активов ради насыщения рынка ликвидностью. Европейский центральный банк не стал, как FRS, выкупать государственные облигаций стран, переживающих кризис. Он достигает цели выкупа активов, как и США, но только используя обходный путь. ЕЦБ объявляет программу количественного смягчения, по которой он выдает масштабные кредиты частным банкам. На выкуп обеспеченных активами ценных бумаг ЕЦБ направляет 60 млрд. евро. Выкуп будет продолжаться с января 2015 г. до 2016 г. В целом реализация программы QE обойдется ЕЦБ в 1.1 трлн. евро. ЕЦБ выкупает государственные облигации через предоставление неограниченных кредитов по низкой процентной ставке. Кроме того, ЕЦБ предложил странам с торговым профицитом создавать сырье на экспорт в страны с торговым дефицитом.

Список литературы

- Balance of Payments and International Investment Position Manual [Electron. source]. – Washington, D.C.: International Monetary Fund, 2009. – URL: https://www.imf.org/external/pubs/ft/bop/2007/pdf/bpm6. pdf (дата обращения: 11.2014)

- Richard The Dollar Crisis: Causes, Consequences, Cures. – John Wiley & Sons (Asia) Pte Ltd, 2003. – 275 p.

- Tim Landvoigt, Monika Piazzesi and Martin The Housing Market(s) of San Diego // American Economic Review. – 2015. – № 105 (4). – P. 1371-1407.

- Vasso Ioannidou, Steven Ongena, José Luis Peydró. Monetary Policy, Risk-Taking and Pricing: Evidence from a Quasi-Natural Experiment [Electron. source]. – Washington, D.C.: International Monetary Fund, 2008. – URL: https://imf.org/external/np/res/seminars/2008/arc/pdf/iop.pdf (дата обращения: 14.12.2014)

- Joseph Stiglitz. Freefall: America, Free Markets, and the Sinking of the World Economy. – New York: W. W. Norton & Company, 2010. – 480 p.

- Пол Р. Кругман. Выход из кризиса есть! / Пер. с англ. Ю. Гольдберг. – М: Азбука Бизнес, – 320 с.

- Раджан Р. Г. Линии разлома: скрытые трещины, все еще угрожающие мировой экономике. / Пер. с англ. И. Фридмана при участии Н. Эдельмана. – М.: Изд. Института Гайдара, 2011. – 416 с.

- Тимофеева О. Ф. Кризис в Европейском союзе: последствия, анализ, перспективы. – М.: Книжный мир, 2011. – 160 с.

- Алехин Б. И. Государственный долг: учебное пособие. – М.: Академия бюджета и казначейства Министерства финансов РФ, 2011. – 368 с.

- Борисов С. М. Платежный баланс России. – М: Магистр, 2008. – 398 с.

- Энг В. Максимо. Мировые финансы. – М.: ДеКА, 1998. – 734 с.

- Бунина М. К., Семенов А. М. Основы валютных отношений: учебное пособие. – М.: Юрайт, – 192 с.

- Brunnermeier Deciphering the Liquidity and Credit Crunch 2007-2008 // Journal of Economic Perspectives. – 2009. – № 23 (1). – P. 77-100.

- Paul How Did Economists Get It So Wrong? [Electron. source] // New York Times. – 2009. – September6.–URL:http://www.nytimes.com/2009/09/06/magazine/06Economic-t.html?scp=1&sq=How%20 Did%20Economists%20Get%20It%20So%20Wrong?&st=cse&_r=0 (дата обращения: 06.02.2015)

- Diamond D., Rajan R. The Credit Crisis: Conjectures about Causes and Remedies // American Economic – 2009. – Vol. 99. – P. 606-610.