Цель исследования – провести анализ текущего состояния банковской деятельности в Республике Казахстан, в частности в области учета кредитов, формирования провизий для покрытия потерь по ним и выявление причин возникновения проблем в банковской сфере. На основе анализа деятельности банков РК определены основные направления по совершенствованию системы учета кредитных операций и связанных с ним процессов для достоверного представления финансовой отчетности коммерческих банков в соответствии с нормативными документами и международными стандартами финансовой отчетности.

Методология – при написании данной статьи использовались общенаучные и специальные методы. По содержательному аспекту применены следующие типы научных подходов:

- теоретические – на основе анализа предыдущих публикаций по данной теме обобщаются идеи, концепции, мнения и дается их новая интерпретация с обоснованием мнения автора;

- проблемно-постановочные – в данной работе впервые ставится (формулируется) проблема для дальнейшего ее обсуждения и поиска пути решения;

- методические – руководство процессами практической и (или) научной деятельности.

Оригинальность/ценность – в работе отражены актуальные проблемы учета кредитных операций, отрицательно повлиявшие на финансовую стабильность банков и в целом на экономику страны. Изучены современные научно-методические документы и материалы по сложившейся ситуации в банках и банковской сфере. Авторами также отражены новые механизмы регулирования деятельности банков в соответствии с требованиями рынка; представлены научно-обоснованные выводы по учету кредитных операций и провизиям в банках второго уровня для улучшения финансовых показателей, как отдельного банка, так и в целом состояния финансового рынка РК.

Выводы – на основании проведенного исследования выявлено, что приоритетом государственной политики становится совершенствование системообразующих факторов, оказывающих долгосрочное влияние на формирование практики деятельности финансовых институтов, в т.ч. качество государственного регулирования, качество корпоративного законодательства, наличие достоверной и качественной информации, уровень развития инфраструктуры финансового сектора и др.

Введение

На сегодняшний день банковский сектор Казахстана остается крупнейшим и доминирующим сегментом финансового сектора страны. Он признан одним из прогрессивных, и это подтверждают ведущие международные эксперты. Казахстан первым среди стран СНГ создал Национальный фонд для обеспечения стабильного социально-экономического развития страны.

Банки являются важными участниками глобального финансового рынка, так как находятся в центре международных финансовых потоков. Стабильность банков зависит во многом от их прочности и способности противостоять кризисам, поэтому главная задача международного банковского регулирования и надзора – обеспечение сохранности и прочности этих институтов в условиях все большей финансовой глобализации. Тем более Казахстану предстоит решить задачу вхождения в число 30 наиболее конкурентоспособных развитых стран с рыночной экономикой. А экономическая глобализация подразумевает и финансовую глобализацию.

В этой связи увеличивается интерес государства и органов банковского регулирования и надзора к финансовым показателям деятельности банков. Как правило, государство напрямую не вмешивается в деятельность банков, так как не отвечает по закону по их обязательствам, но защищая интересы клиентов и вкладчиков, регулирует их косвенно, с помощью пруденциальных (обязательных) экономических нормативов и уполномоченных органов.

В целях приближения регулирования банковского сектора Казахстана к международным стандартам проведена работа по осуществлению перехода банковской системы Казахстана на новое соглашение адекватности капитала Базельского комитета по банковскому надзору «Международная конвергенция расчета капитала и стандартов капитала» (International Convergence of Capital Measure mentand Capital Standards) (Базель II) [1].

Основная часть исследования

Самая главная функция банков – это предоставление кредитов малому, среднему и корпоративному бизнесу, физическим лицам, а также государственным и муниципальным органам. Такие факторы как качество и уровень кредитной деятельности коммерческих банков являются основополагающими для макроэкономики и ее эффективности, поскольку кредиты выступают основным и главным источником финансирования основного и оборотного капитала любой успешно развивающейся компании.

Определенное направление кредитной деятельности банка представляет собой механизм оказания конкретной кредитной услуги, которую можно условно назвать видом кредита. Для видов кредита характерно как общее, так и специфическое проявление кредитных рисков. Например, при кредитовании по овердрафту существуют риски возникновения несанкционированного овердрафта, нарушения очередности платежей при овердрафте, непрерывности ссудной задолженности по овердрафту и ряд других. Для инвестиционных кредитов это такие специфические риски, как риск неправильного определения потребности клиента в кредитовании, неправильного выбора пакета кредитов, неокончания строительства, устаревания проекта, обесценивания обеспечения, нехватки сырья, отсутствия рынка сбыта готовой продукции, неправильного расчёта потоков наличности, пересмотра прав собственности на проект, неплатежеспособности гаранта, некачественного инвестиционного меморандума [2].

В свою очередь, степень рискованности отдельных видов ссуд определяется исходя из их качества. Качество конкретной ссуды и кредитного портфеля банка в целом является одним из ключевых факторов кредитного риска. Совокупность факторов, влияющих на качество отдельно выдаваемой ссуды, включает в себя следующее [3]:

- назначение ссуды (на увеличение капитала, на временное пополнение средств, на формирование оборотных активов, капитальное строительство);

- вид кредита (потребительский, ипотечный, инвестиционный, платежный, лизинговый);

- размер кредита (крупный, средний, мелкий);

- срок кредита (краткосрочный, среднесрочный, долгосрочный);

- порядок погашения (по мере поступления выручки, единовременный);

- отраслевая принадлежность (агропромышленный комплекс, промышленность, коммерция);

- форма собственности (частная, акционерная, муниципальная);

- размер заемщика (по величине уставного капитала, по величине собственных средств);

- кредитоспособность (в соответствии с рейтинговой оценкой);

- степень взаимоотношений банка с клиентом (наличие расчетного счета в банке, разовые отношения);

- способы обеспечения (залог, гарантии, поручительства).

В настоящее время развитие банковской системы Республики Казахстан носит неустойчивый характер и обуславливается наличием ряда ключевых проблем, вызванными как внутренними, так и внешними причинами, ограничениями со стороны реального сектора экономики, в частности [4]:

- приоритеты кредитования банками ориентированы в основном на потребительский спрос, а не на инвестиции;

- неразвитость механизмов рефинансирования;

- неразвитость внутреннего сегмента страхования;

- ограниченный набор услуг, оказываемых крупным предприятиям;

- неспособность банков аккумулировать самостоятельно объем ресурсов, необходимых для финансирования масштабных инвестиционных проектов;

- низкий потенциал небанковских институциональных инвесторов на рынке частных инвестиций;

- отсутствие альтернативности рынку банковских услуг со стороны рынка ценных бумаг.

Все эти проблемы негативно влияют на финансовую стабильность и финансовую устойчивость банков Казахстана, конкурентоспособность банков на мировом финансовом рынке.

С другой стороны, внутренние факторы, ограничивающие эффективность деятельности банков, оказывают также воздействие на показатели качества работы банков, например:

- высокий объем неработающих займов снижает возможности банковского сектора гибко реагировать на изменения макроэкономической среды, ситуации на отдельных рынках;

- несоответствие структуры активов и пассивов банковской системы по видам валют, поскольку кредиторы банков увеличивают предпочтения к иностранной валюте, а заемщики – к национальной валюте;

- недостаточность провизий для покрытия потерь по выданным кредитам и т.д.

Эти негативные факторы отразились и на состоянии банков. Так по состоянию на 01.01.2014 года в банковском секторе Казахстана, представленном 38 банками, доля проблемных кредитов – 35% от общего портфеля по состоянию на середину 2014 г. Хотя банковским сектором сформированы достаточные провизии на покрытие проблемных кредитов (93% от общего объема), тем не менее, треть кредитного портфеля остается пассивной и не работает на экономику. Недавняя девальвация тенге может привести к росту проблемных кредитов и в целом давлению на банковскую систему через портфель розничного кредитования [5].

Кредитные операции банков сами по себе являются рисковыми, поэтому управление кредитными рисками должно быть нацелено на их снижение, основными методами которого являются:

- оценка кредитоспособности заемщика и установление его кредитного рейтинга;

- проведение политики диверсификации ссуд (по размерам, видам, группам заемщиков);

- страхование кредитов и депозитов;

- формирование резервов для покрытия возможных потерь по предоставленным ссудам;

- формирование эффективной организационной структуры банка в целях минимизации кредитного риска.

Банковская деятельность всегда связана с различного рода рисками: кредитным, рыночным, операционным, ликвидности и другими, возникающими в процессе взаимодействия банка с клиентами.

К числу активно обсуждаемых проблем, связанных с этим видом кредитного риска, относятся: понятие кредитного портфеля; его структура; понятие качества кредитного портфеля; методы оценки его качества, включая степень совокупного кредитного риска.

Для Казахстана проблема управления проблемными кредитами является чрезвычайно актуальной, так как показатели просроченной и сомнительной задолженности по кредитным портфелям отечественных банков превышают уровень аналогичных показателей банков развитых стран. Именно по этой причине, а также исходя из мировой практики и процедур снижения рисков банковской деятельности, Национальный банк Республики Казахстан (далее – НБ РК) постоянно указывает казахстанским банкам на необходимость совершенствования управления рисками в целом и, прежде всего, кредитным риском.

Для решения ситуации с проблемными кредитами банки должны совершенствовать систему учета кредитных операций, формирования и использования провизий для покрытия потерь по кредитам, диверсификации банковских продуктов и услуг. Основными факторам для решения этих вопросов являются разработка и внедрение четкой нормативно-законодательной базы, регулирующей общую систему управления банковскими активами и обязательствами в соответствии с международными стандартами и требованиями рынка.

Очертим несколько общих факторов, которые влияют на развитие законодательной базы по вопросам бухгалтерского учета в банках, а именно:

- изменения в законодательстве РК:

- внесение изменений в МСФО;

- развитие экономической ситуации в стране, следствием чего являются возникновение и внедрение в практику банковского дела новых направлений работы с клиентами, новых банковских продуктов, необходимость учета новых обстоятельств и факторов при предоставлении услуг и определении их цены [6].

Для устойчивого роста банковского сектора Национальный банк Республики Казахстан разрабатывает нормативно-правовые акты по бухгалтерскому учету, требования Международных стандартов финансовой отчетности (МСФО), а также с учетом практики деятельности подведомственных учреждений. Изменения будут проводиться по ряду нормативных документов:

- Инструкция по ведению бухгалтерского учета банками второго уровня и акционерным обществом «Банк развития Казахстана» от 24 декабря 2007 года № 152;

- Закон РК «О национальном банке Республики Казахстан» от 2 марта 2001 года № 152;

- Закон РК «О банках и банковской деятельности» от 31 августа 1995 года № 2444;

- Налоговый кодекс Республики Казахстан и др.

Важность этих документов связана, с одной стороны, с тем, что указанные изменения касаются значительной части операций банка.

Основными направлениями законодательного регулированиями бухгалтерского учетав БВУ являются методологические вопросы, такие, например, как аудиторские проверки и представление финансовой отчетности; определение стоимости залога и другого обеспечения; применение эффективной ставки процента при ведении бухгалтерского учета финансовых активов и финансовых обязательств.

Согласно Законам РК «О бухгалтерском учете и финансовой отчетности», «О банках и банковской деятельности» банки, являясь организациями публичного интереса, обязаны вести бухгалтерский учет и составлять финансовую отчетность в соответствии с МСФО [7,8].

При выдаче больших кредитов, банки принимают залоговое имущество клиента, обеспечивающее покрытие потерь в случае их невозвратности. В соответствии с утвержденными Правилами НБ РК стоимость залога или другого обеспечения определяется в отчете об оценке, проведенной по договору между оценщиком и финансовой организацией, либо в соответствии с МСФО 13 «Оценка справедливой стоимости» и требованиями законодательства РК о бухгалтерском учете и финансовой отчетности [9].

Согласно правилам, независимая оценка стоимости объекта должна производиться в следующих случаях:

- при отсутствии текущей оценочной стоимости, установленной решением суда, при обращении заложенного объекта в собственность финансовой организации;

- если объектом является недвижимое имущество, стоимость которого на предыдущую дату определения стоимости составляет более 100 000 МРП;

- заключения договора о залоге и другом обеспечении;

- принятия решения о реализации объекта.

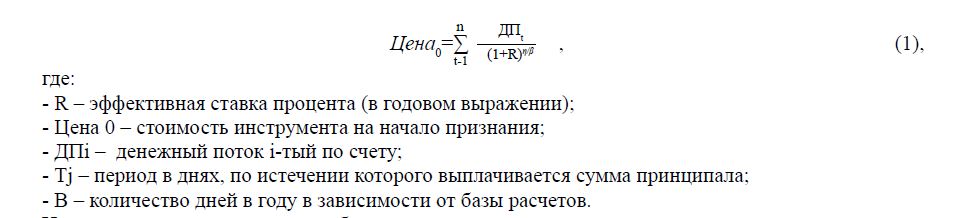

Основным доходом банка являются доходы по вознаграждениям. Согласно пункту 30 МСФО (IAS) 18 «Выручка», проценты признаются по методу эффективной ставки процента, который определен в МСФО 39, пункты 9 и AG5-AG8 [10].

Эффективная процентная ставка – ставка, применяемая при точном дисконтировании расчетных будущих денежных платежей или поступлений на протяжении ожидаемого времени существования финансового инструмента или, где это уместно, более короткого периода, до чистой балансовой стоимости финансового актива или финансового обязательства (п. 9 МСФО 39).

Расчет эффективной ставки процента включает все вознаграждения и суммы, выплаченные или полученные сторонами по договору, которые являются неотъемлемой частью эффективной ставки про цента (МСФО (IAS) 18 «Выручка»), затрат по сделке и всех прочих премий или скидок.

В общем, формула для эффективной ставки процента следующая (1):

Начисление вознаграждения по обесцененным активам должно осуществляться путем применения эффективной процентной ставки к его балансовой стоимости с целью определения процентных доходов и расходов. При этом, балансовая стоимость актива состоит из: номинальной стоимости (основной долг), дисконта/премии, начисленного вознаграждения, резерва (провизий) на обесценение. Процентные доходы/расходы формируются из доходов/расходов, возникающих при амортизации дисконта/премии и начисления вознаграждения [11].

Для решения задач по учету кредитных операций и устранению негативных факторов, связанных с ним, ведутся активные работы в области кредитной политики БВУ и МСФО.

Так, для урегулирования ситуации с проблемными кредитами, НБ РК были созданы национальные и частные компании по управлению активами (КУА) и предусмотрены дополнительные меры для списания проблемных кредитов. В рамках стимулирования к списанию проблемных кредитов, реализуются дополнительные мероприятия по продлению сроков списания проблемных кредитов и установления максимального уровня проблемных кредитов в 20 % от кредитного портфеля в 2015 г.

Что касается изменений в области бухгалтерского учета банковских операций, то Совет по международным стандартам финансовой отчетности (IASB) завершил реформу учета финансовых инструментов – крупнейшую бухгалтерскую реформу после глобального кризиса 2008-2009 гг. Новые правила призваны не допустить повторения ситуации 2008 г., когда банки затянули с признанием убытков по «токсичным» активам, чем серьезно усугубили кризис [12].

По информации РБК финальная версия нового стандарта – МСФО 9 «Финансовые инструменты» – была выпущена 24 июля 2014 года. Суть новых правил заключается в том, что банки станут признавать ожидаемые кредитные убытки на более ранней стадии. Согласно недавнему опросу Deloitte, резервы банков на потери по ссудам после реформы могут увеличиться на 50%. Это значит, что некоторым из них понадобится дополнительный капитал для соответствия требованиям регуляторов. Впрочем, стандарт вступает в силу только с 2018 г. и банки пока заняты другими заботами.

«Новый стандарт укрепит доверие инвесторов к балансам банков и финансовой системе в целом», – считает председатель IASB Ханс Хугерворст. Прежний стандарт, внедренный в конце 1990-х – начале 2000-х гг., включал так называемую модель понесенных издержек (incurredloss model): банки создавали резерв только тогда, когда появлялось неопровержимое свидетельство того, что кредит не будет выплачен. На практике убыток признавался зачастую уже на этапе дефолта. А до этого банки фактически завышали прибыль, поскольку не резервировали реалистичные суммы под ожидаемые потери, отмечает Financial Times[13].

С 2018 г. банки, отчитывающиеся по МСФО, перейдут на новую модель обесценения финансовых активов – модель ожидаемых потерь (expectedloss model). Они будут обязаны отражать ожидаемые потери с первого дня постановки кредита на баланс, не дожидаясь «триггера» – кредитного события. Резервы по потерям также будут формироваться на протяжении всего срока использования актива. «Новые требования должны помочь развеять опасения многих инвесторов о том, что обесценение актива признается слишком осторожно и слишком поздно», – говорится в пояснениях IASB для инвесторов.

Реформа МСФО приведет к увеличению банковских резервов на покрытие убытков по ссудам в среднем на 50%, оценивает Институт присяжных бухгалтеров Англии и Уэльса (ICAEW).

По мнению руководителя факультета ICAEW по финансовым услугам Иэна Коука, новый стандарт учета вкупе с более жесткими требованиями регуляторов к достаточности капитала вынудят банки поддерживать больше капитала при тех же рисках. «Это может сделать банки безопаснее, но одновременно может увеличить их издержки», – считает Коук (цитата по Wall Street Journal) [14].

Новый стандарт обязателен к применению публичными компаниями более чем в 100 странах, где используется МСФО, но не в Соединенных Штатах – там применяются собственные стандарты USGAAP. Две организации еще в 2002 г. подписали меморандум о конвергенции МСФО и GAAP, известный как Норуолкское соглашение. После финансового кризиса 2008-2009 гг. работа по сближению двух систем активизировалась с перспективой создания единого для всех глобального стандарта финансовой отчетности. Но при разработке нового стандарта учета финансовых инструментов эта попытка потерпела неудачу. FASB работает над собственной версией новых правил учета финансовых инструментов.

«Сейчас сложно оценить эффект от введения новой модели IASB по оценке рисков. Очевидно, что «expected losses» подход, предложенный IASB в МСФО 9, будет существенно более консервативным по сравнению с «incurred losses» моделью, применяемой в настоящий момент, – говорит он, – но у банков есть достаточно времени для адаптации к новым требованиям».

Полученные результаты исследования

Приоритетом государственной политики становится совершенствование системообразующих факторов, оказывающих долгосрочное влияние на формирование практики деятельности финансовых институтов, а именно:

- качество государственного регулирования;

- качество корпоративного законодательства;

- наличие достоверной и качественной информации (в том числе финансовой отчетности) как финансовых организаций, так и предприятий реального сектора, ценные бумаги которых находятся в обращении на рынках ценных бумаг, а также свободного доступа к ней;

- уровень развития инфраструктуры финансового сектора, степень доверия и осведомленности населения об услугах финансового сектора;

- подготовка профессиональных кадров для финансового рынка;

- совершенствование бухгалтерского учета и налогообложения участников финансового рынка и финансовых инструментов [15].

Органы банковского регулирования разрабатывают нормы и положения, которые банки обязаны соблюдать. Опираясь на национальные законы о банковской деятельности, международные принципы и нормативные акты, регулирующий орган определяет законодательные и нормативные требования к банкам, включая формы отчетности.

В этой связи нужно отметить, что создание единого органа регулирования и надзора за финансовыми организациями не противоречит международной практике, так как во многих странах действуют подобные органы.

Как видим, банки сталкиваются с большим количеством проблем при внедрении новых норм в методологию бухгалтерского учета финансовых инструментов. Это связано со сложностью самих норм, иногда недостаточностью опыта и статистической информации, большими расходами и т.п. Тем не менее, эти изменения являются объективно необходимыми и неизбежными, учитывая актуальность внедрения новых принципов бухгалтерского учета для достоверного представления финансовой отчетности коммерческими банками и повышения их рейтинга на мировом финансовом рынке и в целом экономического роста страны.

Список литературы

- Basel Committee on Accounting, regulation, and its impact on bank behavior [Электрон. ресурс]. – 2015. – January 29. – URL:http://www. bis.org (дата обращения: 28.01.2015)

- Кредитный риск: сущность и причины. Семинары от международных тренеров и практиков [Электрон. ресурс]. – 2008. – URL:http://www. grandars.ru (дата обращения: 12.2014)

- Кожукина Е. Э. Влияние экономического кризиса на внедрение принципов и методик МСФО в бухгалтерский учет банков Украины [Электрон. ресурс]. – 2010. – URL: http://www.rusnauka.com/16_ ADEN_2010/Economics/ 68119.doc.html (дата обращения: 11.2014)

- Постановление Правительства Республики Казахстан от 29 августа 2014 года №954. Об утверждении Концепции развития финансового сектора Республики Казахстан до 2030 года [Электрон. ресурс]. – 2014. – URL: http://www.kba.kz/rus/banking-system/banking-news (дата обращения: 01.2015)

- Обзор банковского сектора Республики Казахстан. Rating Agency [Электрон. ресурс]. – 2014. – URL: http://www.rfcaratings.kz/ reports/bank2014.pdf (дата обращения: 28.01.2015)

- Доклад МВФ по стране № 14/242 «Республика Казахстан», [Электрон. ресурс]. – – 12 Августа. – URL: http://www.imf.org/external/ russian/pubs/ft/scr/2014/cr14242r.pdf (дата обращения: 08.12.2014)

- Закон Республики Казахстан от 31 августа 1995 года № 2444. О банках и банковской деятельности в Республике Казахстан [Электрон. ресурс]. – – URL: http://online.zakon.kz/Document/?doc_ id=1003931 (дата обращения: 08.12.2014)

- Закон Республики Казахстан от 28 февраля 2007 года № 234-III. О бухгалтерском учете и финансовой отчетности (с изменениями и дополнениями по состоянию на 29.12.2014 г.) [Электрон. ресурс]. – 2007. – URL: http://online.zakon.kz/Document/?doc_id=30092011 (дата обращения: 01.2015)

- Постановление Правления Национального Банка Республики Казахстан от 25 февраля 2013 года № 64. Об утверждении Правил определения стоимости залога и другого обеспечения [Электрон. ресурс]. – 2013. – URL: http://adilet.zan.kz/rus/docs/V1300008682 (дата обращения: 09.2014)

- Международные стандарты финансовой отчетности [Электрон. ресурс]. – 2015. – URL: http:// www.ifrs.org (дата обращения: 01.2015)

- Методические рекомендации по применению эффективной ставки процента при ведении бухгалтерского учета финансовых активов и финансовых обязательств. Официальный сайт НБРК [Электрон. ресурс]. – 2011. – 11 июля. – URL: http:// www.nationalbank.kz (дата обращения: 11.2014)

- Новые стандарты: как изменит отчетность банков реформа МСФО. Коллегия аудиторов. Профессиональный бухгалтер [Электрон. ресурс]. – 2014. – 27 июля. – URL: http://profa.kz (дата обращения: 18.09.2014)

- Bank provisions: be prepared. Financial Times [Электрон. ресурс]. – 2014. – July 24. – URL: http:// ft.com (дата обращения: 12.10.2014)

- Садвокасова К. Ж. Банковское регулирование в Республике Казахстан: цели, задачи, приоритеты [Электрон. ресурс] // Вестник КарГУ. – 2008. – URL: http://articlekz.com/article/5358 (дата обращения: 23.09.2014)

- IFRS Practice Issues for Banks: Loan acquisition accounting [Электрон. ресурс]. – – URL: http://www.kpmg.com (дата обращения: 23.09.2014)

- Rosmawani CheHashim, Nurul Shahnaz Mahdzan Fraud in letter of credit transactions: The experience of Malaysian bankers // International Journal of Law, Crime and Justice. – 2014. – № 42 (3). – pp. 224–236

- Yingjiu Li, Xinwen Zhang Securing credit card transactions with one-time payment scheme // Electronic Commerce Research and Applications. – 2005. – №4 (4). – pp. 413–426.

- Helder Ferreira de Mendonça, Vívian Íris Barcelos Securitization and credit risk: Empirical evidence from an emerging economy // The North American Journal of Economics and Finance. – 2015. – № 32. – 12–28.