Цель исследования – провести сравнительный анализ предкризисного и кризисного состояния экономики США и мировой экономики, раскрыть значение программы «Quantitative easing» (QE) и ее влияние на выход из кризиса и достижение экономического роста.

Методология – в процессе исследования применялись такие общенаучные методы как статистический анализ, системно-аналитический подход, теоретическое обобщение, сравнительный анализ, научная абстракция, экспертная оценка, анализ причин и последствий.

Оригинальность/ценность – показана сущность программы «Quantitative easing» как метода нетрадиционной монетарной политики, обоснованы условия для запуска QE, представлены последствия ее использования для экономики США и мировой экономики в целом.

Выводы – в условиях финансового кризиса нехватка ликвидности привела к остановке работы предприятий, банкротству компаний и фирм, дефолту банков; закрылись источники внешнего фондирования, увеличилась численность незанятых, произошел рост цен и сокращение ВВП, нависла угроза социально-экономической безопасности. Для выхода из кризиса и перехода на экономический рост возникла крайняя необходимость насыщения финансовых рынков денежными активами. Наличие растущего риска на мировой арене, слабый процесс экономического подъема в развитых странах показывает, что нетрадиционная монетарная политика (QE) не должна восприниматься как мера, заменяющая необходимые структурные преобразования в мировой валютный системе.

Золотой стандарт и механизм саморегулирования. В эпоху золотого стандарта единственным резервным активом было золото. Все торгующие страны стоимость своей валюты фиксировали к определенному количеству золота, банки в депозитах содержали золото, кроме того, имели достаточное количество золотых запасов. Это позволяло им выдавать кредиты больше стоимости депонированного золота.

В систему золотого стандарта заложен механизм саморегуляций, позволяющий предотвращать дисбаланс международных отношений. Приток золота, превышающий его отток из страны, приводит к накоплению золота, так как поступления от экспорта превышали расходы на импорт. От избытка золота растут денежные предложения и цены. В избыточной стране падает объем экспорта, а размер импорта растет до восстановления баланса.

Банки страны с избытком золота начинают выдавать больше кредитов. Увеличение размера кредитования обеспечивает экономический рост, который, в свою очередь, вызывает повышение цен. Рост цен снижает торговую конкурентоспособность страны, начинает возрастать импорт и происходит отток золота.

В странах с дефицитом торгового баланса и, соответственно, текущего счета дефицит покрывается золотом, золото покидает страну. Банки сокращают кредитование. Это вызывает экономический спад и падение цен. Снижение цен повышает конкурентоспособность экспорта, что обеспечивает приток золота. Золото поступает в страну до тех пор, пока не восстанавливается равновесие торгового баланса. Корректировка текущего счета и торгового баланса происходит за счет изменения цен стран торговых партнеров.

Вместе с тем дисбаланс текущего счета не мог сохраняться долго. В развитых странах начинает развиваться инфляция. В дефицитных странах происходит дефляция, так как их золотые резервы и денежные предложения сокращаются. Механизм саморегуляции предотвращает длительный дисбаланс текущих операций.

Таким образом, при золотом стандарте в странах с большим золотым запасом и многолетним профицитом платежного баланса обеспечивается значительный экономический рост, в то же время происходит резкая инфляция стоимости активов, так как в банковскую систему этой страны поступает много иностранного капитала, что приводит к сверхкредитованию экономики.

При золотом стандарте правительство старается обеспечить сбалансированный бюджет. В противном случае для покрытия бюджетного дефицита правительство вынужденно привлекать государственные займы под более высокие процентные ставки. Последнее отрицательно воздействует на экономику страны. Частный сектор начинает страдать от привлечения дорогих займов и инвестировать средства становится невыгодным. Государственные займы вытесняют частный сектор из кредитного рынка.

Увеличение государственных расходов сперва стимулирует экономический рост, что приводит к повышению спроса на импортные товары. Склонность к импорту обычно возрастает с ростом экономики страны. Затем ускорение экономического роста и развитие дефицита торгового баланса вызывают утечку золота из страны, что приводит к повышению процентных ставок и сокращению кредитования. Процесс идет до тех пор пока экономический спад и снижение цен не обеспечат восстановление конкурентоспособности страны и торгового баланса.

Золотовалютный стандарт и правила Бреттон-Вудской валютной системы. Пришедшая на смену золотого стандарта Бреттон-Вудская система также содержала в себе механизм саморегуляции.

Дисбаланс в международной торговле вызывал зарубежный перевод средств в золоте или в долларах, что приводило к изменениям в национальных уровнях цен. Восстановление торгового баланса и баланса счета текущих операций гарантировало надежное функционирование международной финансовой системы.

Основными особенностями Бреттон-Вудской системы было введение золотодевизного стандарта: привязка доллара к золоту, всех остальных валют ведущих стран к доллару по установленным курсам; золото оставалось международным платежным и резервным средством; казначейство США разменивало доллар на золото центральным банкам других стран по официальной цене, исходя из золотого содержания доллара; курсовые соотношения валют и их конвертируемость осуществлялась на основе фиксированных валютных паритетов, выраженных в долларах США. Все это предотвращало искусственную девальвацию национальных валют странами, стремящимися получить преимущества в международной торговле.

Таким образом, заложенные в Бреттон-Вудской системе механизмы саморегуляции не допускали формирования дефицита государственного бюджета и платежного баланса страны.

Платежный дисбаланс в торговых отношениях и образование кредитных пузырей. США первая страна, которая отказалась от правил Бреттон-Вудской системы. С отменой конвертируемости доллара в золото была прекращена работа механизма саморегуляции. Импорт перестал оплачиваться золотом или долларами, обеспеченными золотом.

Закрепление за долларом статуса мировой резервной валюты дало возможность США рассчитываться за импорт не обеспеченными долларами или долговыми инструментами, оцененными в долларах. В результате объем обращающихся в мировой экономике долларов США достиг гигантских размеров.

Огромная масса долларов, поступившая в банковскую систему стран с профицитом текущих операций с США, дала возможность банкам предоставлять неограниченное количество кредитов, обеспеченных только бумажными резервами, что породило формирование кредитных пузырей. Устойчивый дефицит текущего счета платежного баланса США стал основной причиной роста внешних резервных активов центральных банков стран, с которыми складывались торговые отношения США. Там, где резервы центральных банков увеличивались особенно высокими темпами, происходил сверхрост кредитования. Сверхинвестирование экономики сопровождалось падением стоимости активов на рынках акций и собственности.

Нарушение торгового баланса (баланса счета текущих операций) и международного движения капитала (счет движения капитала и финансового счета) можно проиллюстрировать на примере платежного и расчетного балансов страны.

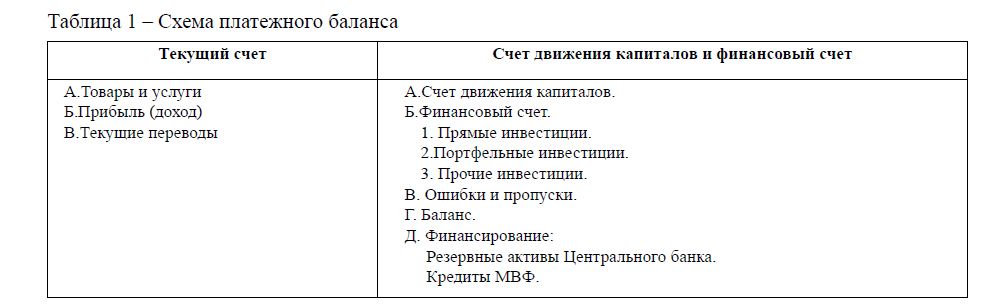

Платежный баланс. Платежный баланс – это статистический отчет, в котором систематически обобщаются экономические операции между данной страной и остальным мировым сообществом за определенный период.

Платежный баланс (ПБ) складывается из двух основных групп счетов:

- Текущего счета.

- Счета движения капиталов и финансового счета.

В текущем счете показываются операции с товарами и услугами, доходы и текущие трансферты между странами. Счет движения капиталов и финансовый счет отражают перемещение капиталов, финансовых активов и обязательств, иностранных инвестиций, кредитов и займов, привлекаемых из зарубежных стран.

Иначе говоря, счет текущих операций является расчетным счетом государства по торговым взаиморасчетам за полученные или отправленные за рубеж товары и услуги. Счет движения капиталов и финансовый счет определяют мобильность капиталов между странами.

Если в стране складывается профицит текущего счета – это означает, что страна предоставляет больше товаров и услуг зарубежным странам, чем приобретает оттуда. Профицит счета движения капиталов и финансового счета показывает, что в страну прибывает больше капитала, чем происходит его отток из страны.

Стандартная схема платежного баланса и его составляющих представлена в таблице 1.

Таблица 1 – Схема платежного баланса

Сальдо текущего счета равняется сумме остатков счета движения капитала, финансового счета, резервных активов. Резервы используются для финансирования суммарного баланса только в крайних ситуациях, то есть в условиях кризиса. В других случаях суммарный баланс равняется изменениям в резервных активах страны.

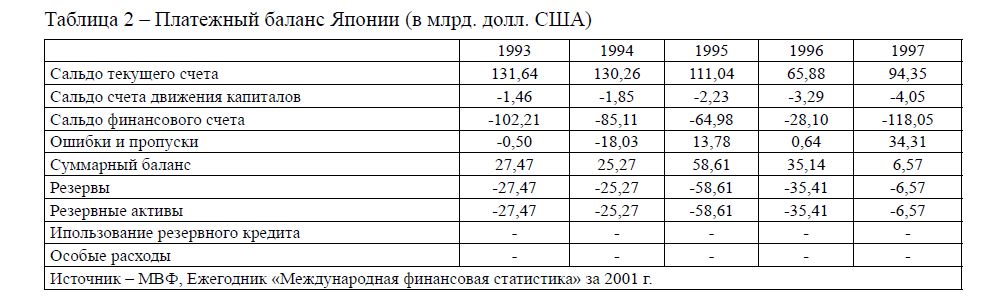

Данную взаимосвязь можно видеть на примере платежного баланса Японии за 1993-1997 гг. на основе статистических материалов данных МВФ.

Таблица 2 – Платежный баланс Японии (в млрд. долл. США)

В соответствии с таблицей 2, дисбаланс между текущим счетом и счетом движения капиталов и финансовым счетом приводит к быстрому росту резервных активов. В свою очередь накопленные резервные активы вызывают значительный экономический рост и инфляцию стоимости активов за счет сверхобеспечения экономики ликвидностью, что приводит к масштабному предоставлению кредитов. Таким образом, при профиците суммарного баланса в страну притекает больше денежных средств, чем происходит их утечка из страны. Поступивший иностранный капитал депонируется в банковскую систему. Если центральный банк страны не использует по отношению к нему механизм стерилизации, данный капитал обеспечивает запуск процесса кредитования.

Если приток иностранного капитала очень велик и его невозможно уравновесить выпуском ценных бумаг, чтобы поглотить избыточные кредиты, то в стране происходит сверхрост денежной массы (денежного предложения). В результате образуется экономический пузырь.

Такая ситуация сложилась в предкризисный период – 1997-1998 г. В экономику Японии и других азиатских стран вливались гигантские потоки иностранного капитала, которые, обеспечивая резкие возрастания денежного предложения, образовали кредитные пузыри.

Аналогическое положение сложилось в экономике Казахстана перед мировым финансово-экономическим кризисом в 2008-2009 гг.

Платежный и расчетный балансы Казахстана. Кризис ликвидности затронул и развивающиеся страны, экономика которых сильно зависела от экспорта сырья и внешних источников фондирования.

Валютно-финансовая система характеризуется высокой волотильностью обменных курсов, постоянным внешним дисбалансом, значительным накоплением резервов в долларовых активах за счет торговой прибыли. Реинвестирование долларовой прибыли в долларовые активы содействует ослаблению кредитоспособности корпоративного и потребительского сектора.

Мировой финансово-экономический кризис (2008-2009) оказался самым тяжелым промышленным и финансовым кризисом. Рынки акций покатились вниз, крупные корпорации становятся банкротами, правительства обращаются в МВФ за финансовой помощью. Основная причина дестабилизации – это гигантский дефицит торгового баланса США. Его дефицитное финансирование привело к колоссальному нарушению равновесия в мировой экономике.

В экономику Казахстана привлекаются значительные потоки иностранного капитала, которые образовали резервные активы (в таблице 3).

Таблица 3 – Платежный баланс Казахстана 2004-2006 гг. (млн долл. США.)

Резервные активы (суммарный баланс) Казахстана из года в год росли высокими темпами, и в 2006 г. они составили 11134,2 млн долл., 2004 – 3999,0 млн долл., 2003 – 1533,4 млн долл., 2002 – 535,08 млн долл. и в 2001 г. – 384,7 млн долл. Основным источником ресурсов являются внешние заимствования.

Если платежный баланс отражает валютно-финансовые операции в течение года, то расчетный баланс раскрывает внешнюю задолженность страны на каждую календарную дату.

Активы (требования) расчетного баланса характеризуют накопление страной внешних финансовых активов, в обязательствах отражаются долг страны внешнему миру. Сопоставление активов (требований) с обязательствами (долгами) показывает международную инвестиционную позицию страны. Международная инвестиционная позиция (МИП) определяет соотношение накопленных запа-

сов внешних активов с обязательствами страны. МИП Казахстана в последние годы продолжала ухудшаться и на конец 2007 г. она достигла 43,4 млрд. долл. Ухудшение позиции за 2007 г. составило 14,6 млрд. долл. (43,4-28,7) против 8,5 млрд. долл. (28,7-20,2) за 2006 г.

Таблица 4 – Расчетный баланс Казахстана (млрд. долл. США)

Как видно из таблицы 4, отмечается прирост по всем инструментам во внешних активах, наиболее значимый – по долговым ценным бумагам нерезидентов в портфеле резидентов. Во внешних обязательствах Казахстана наиболее значимым инструментом являются ссуды, привлеченные от нерезидентов резидентами, в том числи через свои дочерние предприятия специального назначения.

Отрицательное значение МИП по долговым инструментам характеризует страну как «чистого должника». Чистый внешний долг, представляющий собой МИП по долговым инструментам с противоположным знаком, продолжает рости. Если в 2005 г. он был на уровне 14,1 млрд. долл., в 2006 г. равнялся 17,6 млрд. долл., то в 2007 г. достиг 26,7 млрд. долл. (65,0-91,8).

Размер чистого долга в 2007 г. составил 86% ВВП и 51% экспорта товаров и нефакторных услуг. Высоколиквидные внешние активы страны, включающие резерные активы НБ, активы НФ, долговые ценные бумаги нерезидентов в портфеле резидентов и счета резидентов в иностранных банках, составляют на конец 2007 г. – 50,3 млрд. долл. (65% внешних активов страны) и покрывают только 55% внешних обязательств страны по долговым инструментам.

В структуре внешних обязательств Казахстана за все годы продолжает оставаться высокая доля банков. В 2007 г. она составила 55677 млн долл., в 2006 г. – 39800,2 млн долл., в 2005 г. – 15982 млн долл. Доля банков в структуре внешних обязательств в 2007 г. составила 46,3% (55,7:120,2), в 2006 г. – 45,1% (39,8:88,2) и в 2005 г. – 31,7% (16,0:50,5).

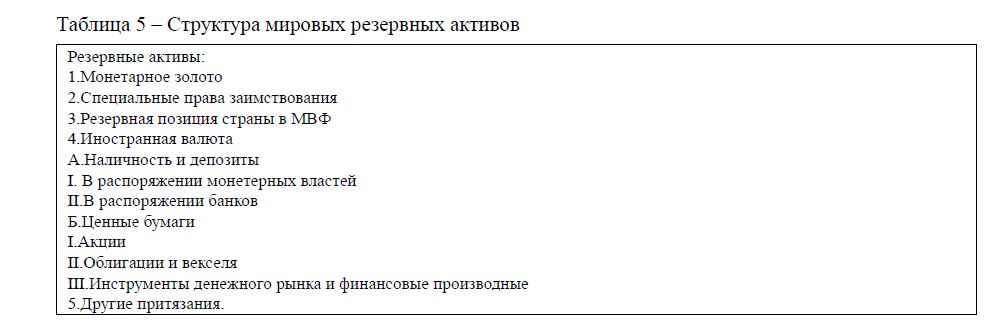

Резервные активы и их накопление. Резервные активы стран при современном устройстве международной валютной системы состоят из компонентов, в которых основная доля приходится на иностранные валюты (таблица 5).

Таблица 5 – Структура мировых резервных активов

В составе мировых резервных активов золото составляет незначительный процент. В Казахстане в структуре внешних резервних активов Национального банка основная доля (более 70% ) приходится на долл. США. При золотомонетном стандарте резервным активом являлось только золото. В настоящее время в компоненты золотовалютных резервов входят наличные деньги и депозиты, акции, облигации и инструменты денежного рынка. Разница между резервными активами периода золотого стандарта и современным долларовым стандартом заключается в том, что раньше ни одно правительство или компания не могли создавать золото для финансирования платежного баланса. В нынешних условиях и правительство и компании могут создавать финансовые инструменты – как наличные деньги, депозиты, акции, облигации, так и производные ценные бумаги.

В современных условиях с целью финансирования дефицита платежного баланса финансовые инструменты специально не создаются. Однако эти активы могут стать резервными только тогда, когда профицитные страны покупают их у стран с дефицитом платежного баланса.

Если раньше дефицитные страны рассчитывались золотом, то теперь они могут расплачиваться долговыми инструментами, но только до тех пор, пока профицитные страны согласны иметь эти долговые обязательства в качестве резервных активов.

Оплата дефицита платёжного баланса финансовыми инструментами обеспечивала быстрые темпы роста международной торговли по сравнению с периодом золотого стандарта.

Дефицит торгового баланса США. Имея возможность оплачивать дефицит текущего счета долговыми инструментами, США со времени краха Бреттон-Вудской валютной системы накопили гигантский размер долга в торговле со странами – торговыми партнерами. Объем дефицита по текущим операциям превысил 3 трлн долл. Чистая международная инвестиционная позиция составила 23 % ВВП США.

Скорость роста пассивного сальдо по текущим операциям достигла 50 млн долл. в час, что можно считать примерной скоростью роста долга. Экспорт в США многих стран значительно выше их импорта из США. Это значит в обмен на товары и услуги США рассчитываются долларовыми долговыми обязательствами.

Иностранные активы, поступая в банковскую систему стран, способствуют росту кредитования; это ведет к увеличению денежного предложения и масштабному повышению долларовой ликвидности в мировом хозяйстве, происходит высокий экономический рост, однако стоимость финансовых активов подвергается риску инфляции.

Гигантский приток долларового капитала в США. Огромная долларовая масса из нефтедобывающих стран, доллары, полученные от экспорта в США торговых партнеров (Китай, Япония, Южная Корея и другие), вкладываются в виде инвестиций в казначейские обязательства США.

Перед началом мирового финансового экономического кризиса (2008), по данным Бюро экономического анализа при Министерстве торговли США, инвестиции Японии в казначейские облигации США составили 592,2 млрд. долл., нефтедобывающих стран – 510,8 млрд. долл., в том числе ОПЕК 153,9 млрд., России – 60,2 млрд., Норвегии – 45,3 млрд., Китая – 50,2 млрд. долл. Стерилизация притоков иностранного капитала эмиссией ценных бумаг не смогла обеспечить поглощения растущих потоков долларовой массы. Отрыв доллара от золота, соответственно, переоценка его стоимости, а также нарушение критериев кредитования провоцируют возникновение избыточной ликвидности на мировом финансовом рынке.

Кризис рынка «SUBPRIM». Чтобы стабилизировать ситуацию, необходимо было выпустить долларовый поток на один из наиболее ликвидный финансовый рынок. Таковым оказался ипотечный бизнес, так как в нем участвует большинство населения. Ипотечное кредитование строительства жилья через вложения в акции ипотечных компаний является распространённым видом финансовых операций, а ипотечные кредиты наиболее ликвидным банковским активом.

Избыток дешевой ликвидности направляется на нижний сегмент жилищного рынка – на рынок

«subprim», который характеризуется как рынок заемщиков с низкой платежеспособностью. Выпущенная на рынок долларовая масса была вложена в облигации ипотечных компаний. Сформированные на базе облигаций ипотечных компаний инструменты стали приобретаться инвесторами.

Кредиты в ипотечный сектор выросли с 10% до 25%. Общая сумма ипотечных кредитов, предоставленных в США, составила 3 трлн. долл.

Благоприятная ситуация на внутреннем финансовом рынке способствовала снижению требований к заёмщикам. Относительная дешевизна кредитов и рост цен на недвижимость за счет повышения спроса достиг предельной границы. Предложение превысило спрос и цены на жилье стали падать.

Постепенные повышения процентных ставок на кредит вызвали удорожание обслуживания полученных кредитов. Рост объемов неплатежей привел к значительным убыткам крупных финансовых организаций, которые инвестировали в ипотечные облигации. Неплатежи бедных слоев населения обрушили ипотечный рынок «subprim».

Ипотечный кризис в США перекинулся на рынки стран Европы и рынки других стран. Распространение ипотечного кризиса США на международные рынки связано с вовлечением большого количества финансовых организаций стран в процесс инвестирования через производные инструменты секъюритизации.

Кризис ликвидности и ужесточение фондирования. Сокращение ликвидности в мировой валютно-финансовой системе увеличило стоимость фондирования на межбанковских рынках и ужесточило условия кредитования.

Кризис в финансовой системе США оказал влияние на многие международные финансовые рынки и спровоцировал мировой кризис ликвидности, так как залоговое имущество стало стоить меньше и часть кредитов осталась непокрытой. Возник дисбаланс в международных расчетах стран, которые привлекали средства с международных финансовых рынков.

В Великобритании банкротом стал банк NorthernPock – крупнейший игрок на ипотечном рынке. В США банкротству подвергся лидер американского банковского сектора Merrill Lynch, значимый инвестбанк Lehman Brothers. Из-за недостатка заемных средств вынуждены были сворачивать производство и увольнять рабочих крупные автомобильные концерны и субъекты корпоративного бизнеса в США.

Программа QE – Quantitative easing. С началом финансово-экономического кризиса безработица и инфляция в США и других развитых странах возросли до значительных размеров, рынок жилья, финансовый рынок и потребительский сектор нуждались в колосальных объемах ликвидности. Для преодоления таких негативных явлений требовалось проведение особых мер, которые позволили бы вывести экономику из рецессии и обеспечить экономический рост.

Стимулирование востановительного процесса в экономике во многом связано с запуском программы Quantitative easing (QE). Состояние безработицы и инфляции являются ключевыми показателями данной программы.

По свидетельству статистики американского рынка труда экономика США после мирового финансово-экономического кризиса показывает снижение безработицы и инфляции. Уровень безработицы упал до 7,3% и держится на этом уровне, а инфляция сократилась до 2,5%. Улучшение и уверенное восстановление в экономиках происходят и в других развитых странах.

FRS в соответствии с программой QE осуществляет регулярные скупки у коммерчиских банков рыночных ценных бумаг, к которым относятся долговые обязательства ипотечных агентств и государственные облигации США. Этим самым FRS вливает в финансовую систему значительное количество денег. Ежемесячные размеры гигантских объемов ликвидности, поступающие на финансовые рынки, составляют порядка 85млрд. долл.

Центральные банки, увеличивая в пассиве объем банковских резервов, изменяют объем денег в экономике, что позволяет регулировать доходность выкупаемых активов, снижать уровень процентных ставок. Скупка у коммерческих банков активов по ставке близкой к нулю создает условия для выдачи компаниям дешевых кредитов, что в свою очередь обеспечивает повышение устойчивого спроса на товары и услуги, который ведет к расширению количества рабочих мест и т.д.

Увеличение ликвидности в финансовой системе стимулирует активный рост в экономике. Источником средств для покупки активов является эмиссия центральным банком необеспеченных денег, которая увеличивает долю денежных средств, доступных для кредитования коммерческих банков и других финансовых структур.

Компании полученные кредиты вкладывают в свое развитие, активно расходуя средства на покупку материалов, обновление оборудования, дополнительное привлечение рабочей силы.

Программа Quantitative easing запущена FRS для выхода из кризиса, начавшегося в США и охватившего мировое хозяйство.Три программы реализованы, и результаты их показывают определенные успехи в сокращении безработицы, снижении инфляции, увеличении доли денежных средств, доступных для кредитования бизнеса и роста потребления.

Политика Quantitative easing центральных банков развитых стран в период финансового кризиса способствовала снижению системных рисков, увеличению доверия на финансовых рынках, сокращению риска рецессии стран G7.

Метод Quantitative easing используется государством, когда номинальная ставка процента близка к нулю и центральный банк не может понижать ее еще ниже. Он не в состоянии оперировать процентной ставкой для снижении курса национальной валюты и повышения денежных агрегатов.

Данная ситуация называется ловушкой ликвидности, и она возникает при дефляции или очень низкой инфляции. Метод Quantitative easing позволяет покупать определенное количество облигаций или других активов финансовых организаций без относительно уровня процентной ставки.

Увеличение денежного предложения, не трогая ставки процента, является последним способом стимулирования экономики.

Метод Quantitative easing и монетарная политика в целом может проводиться централным банком, когда он контролирует и регулирует хождение национальной валюты. Центральные банки стран еврозоны не в состоянии в одностороннем порядке увеличивать денежное предложение и запускать механизм количественного смягчения.

QE (Quantitative easing) является нетрадиционной монетарной политикой, способствующей росту экономики за счет увеличения ликвидности в денежной сфере необесеченными дешевыми денежными средствами. При традиционной монетарной политике обычно центральные банки повышают или снижают процентные ставки проведением операций на открытом рынке. Центральный банк покупает или продает краткосрочные государственные облигации, выплачивая и получая деньги за эти облигации. Он изменяет этим количество денег в обращении и одновременно меняет доходность ценных бумаг. Уровень их доходности определяет межбанковскую ставку процента.

Увеличение денежного предложения ведет к девальвации национальной валюты по отношению к валютам других стран. Политика Quantitative easing стимулирует экспорт страны, создает блоагоприятные условия дебиторам, чьи займы деноминированы в национальной валюте,так как вместе с валютой девальвируются их долги. В то же время в худшее положение попадают заемщики страны, поскольку реальная стоимость их сбережений обесценивается. При девальвации валюты цены импортируемых товаров возрастают.

В реализации Quantitative easing основным инструментом является обменный курс валюты. Стратегия повышения конкурентоспособности с помощью снижения обменного курса может не дать эффекта в условиях, когда объем мировой торговли резко сокращается.

Политику Quantitative easing проводит ряд и других стран, но ни одна из этих национальных программ не сравнима с американской по масштабам и влиянию на финансовые рынки. Поэтому свертывание США программы Quantitative easing резко уменьшит приток дешевых денег на финасовые рынки мира, что негативным образом скажется на рынке мировой экономики и может привести к ее замедлению.

Ряд ученых-экономистов считает, что при длительном использовании политки QE могут возникнуть риски и негативные побочные эффекты. Насыщение финансовых рынков необеспеченной ликвидностью не может стать панацеей от внешних экономических шоков.

Приобретение FRS США казначейских облигаций и ценных бумаг ипотечных агентств вызвало значительное ухудшение финансового положения в мире за счет мощного оттока капитала из развивающихся стран.

Мировое хозяйство продолжает страдать от последствий самого сильного мирового экономического кризиса со времени Великий депресии. Текущий уровень безработницы (особенно среди молодежи) все еще угрожающе высок, снижение спроса и замедление роста объемов мировой торговли привели к значительному сокращению уровня экономического роста в развивающихся странах.

Шаткое положение мировой экономики спустся вот уже шесть лет после начала кризиса требует проведения более решительных мер, направленных на противодействие возникновению еще более серьезного социально-экономического потрясения.

Из-за отсутсвия должного регулирования происходит несоразмерный рост финансовой сферы относительно реального сектора экономики. Серьезным недостатком стали низкие процентные ставки и более высокий уровень мировой ликвидности. Использование заемных средств приводит к возникновению опасных « кредитных пузырей».

Финансовые кризисы, прокатившиеся по рынкам стран с переходной экономикой – в 1994-1995 гг. в Мексике, в 1997-1998 гг. в Восточной Азии, в 1998 г. в Бразилии и России и в 2001 г. – в Аргентине требуют проведения реформ международной финансовой архитектуры.

Наличие растущего риска на мировой арене, слабый процесс экономического подъема в развитых странах показывает, что нетрадиционная монетарная политика (QE) не должна восприниматься как мера, заменяющая необходимые структурные преобразования в мировой валютный системе.

Список литературы

- Eichengreen B., Mussa M. Capital Account Liberalization and the IMF // Finance & – 1998. – 35(4). – P. 16-19.

- Demirguc-Kunt , Detragiache E. Financial Liberalization and Financial Fragility [Electron. source].

- International Monetary Fund, 1998. – URL: http://www.imf.org/external/pubs/ft/wp/wp9883.pdf (дата обращения: 18.03.2014)

- Graciela Laura Kaminsky& Sergio L. Schmukler. Short-Run Pain, Long-Run Gain: Financial Liberalization and Stock Market Cycles // Review of Finance. – 2008. – № 12 (2). – 253-292.

- Graciela Kaminsky, Saul Lizondo, Carmen Reinhart Leading Indicators of Currency Crises // IMF Staff Papers. – 1998. – № 45 (1). – P. 1-48.

- Aziz , Caramazza F., Salgado R. Currency Crises: In Search of Common Elements [Electron. source]. – International Monetary Fund, 2000. – URL: https://www.imf.org/external/pubs/ft/wp/2000/wp0067. pdf (дата обращения: 18.02.2014)

- Edward Frydl. The Eurodollar Conundrum // Quarterly review / Federal Reserve Bank of New York. – 1982. – № 7. – P. 11-19.

- Frankel, Jeffrey & Rose, Andrew K. Currency Crashes in Emerging Markets: An Empirical Treatment // Journal of International Economics. – 1996. – № 41 (3-4). – P. 351-366.

- Alan Taylor. International Capital Mobility in History: Purchasing-Power Parity in the Long Run // Journal of Development Economics. – 1998. – № 57. – P. 147-184.

- Paul R. Krugman Pricing to Market when the Exchange Rate Changes[Electron. source]. – 1986. – URL: http://www.nber.org/papers/w1926.pdf (дата обращения: 07.2014)

- Mark Kruger, Patrick Osakwe and Jennifer Page. Fundamentals, Contagion and Currency Crises: An Empirical Analysis [Electron. source]. – 1998. – URL: http://www.bankofcanada.ca/wp-content/ uploads/2010/05/wp98-10.pdf (дата обращения: 23.08.2014)

- Saunders Anthony The Eurocurrency interbank market: potential for international crises? [Electron. source]. – – URL:http://www.philadelphiafed.org/research-and-data/publications/business-review/1988/ brjf88as.pdf (дата обращения: 25.10.2013)

- Deokar, K., Shetty, A. B. Reverberations of the US fed's taper on currency and stock markets // Economic and Political Weekly. – 2014. – № 17. – pp. 123-125.

- Martin, C., Milas, C. Quantitative easing: A sceptical survey // Oxford Review of Economic – 2013. – № 28 (4). – pp. 750-764. DOI: 10.1093/oxrep/grs029.

- Breedon, , Chadha, J. S., Waters, A. The financial market impact of UK quantitative easing // Oxford Review of Economic Policy. – 2013. – № 28 (4). – pp. 702-728. DOI: 10.1093/oxrep/grs033.

- Joyce, M. A. S., Tong, Qe and the gilt market: A disaggregated analysis // Economic Journal. – 2012. – № 122 (564). – pp. F348-F384. DOI: 10.1111/j.1468-0297.2012.02552.x.