Цель исследования – статистическое изучение динамики и развития страхового рынка Азербайджана.

Методология – диалектико-материалистический подход на основе объективного анализа, метод научной абстракции, анализ и синтез, качественный и количественный анализ.

Оригинальность/ценность – страхование, охватывая все стороны общественно-экономической жизни общества, выступает как поручитель материального благосостояния населения и предпринимательского риска, что пытается доказать автор в своей статье.

Выводы – для развития страхового рынка всем страховым организациям необходимо обеспечить выполнение обязательств перед страховщиками, защиту страховщиков и профессиональных участников страхового рынка, а также прав и интересов государства.

Значение работы. Развитие страхового рынка требует обеспечения общественности достоверной информацией о состоянии страховых процессов.

Важность работы. Данная статья важна тем, что закономерности развития процессов страхового рынка изучены исходя из сложившихся экономических отношений.

Актуальность вопроса. Страхование является экономической категорией и составной частью финансов. Оно, охватывая все стороны общественно-экономической жизни общества, выступает как поручитель материального благосостояния населения и предпринимательского риска.

Страхование является наиболее важным и древним элементом общественного производства. Оно, в основном, связано с возмещением материальных убытков, возникающих в процессе общественного производства.

Страхование является экономической категорией и составной частью финансов. Как экономическая категория страхование – это процесс создания и использования целевых фондов денежных средств, связанный с оказанием финансовой помощи в возмещении убытков при различных чрезвычайных обстоятельствах и случаях, связанных с личной жизнью граждан.

Объектами страхования выступают жизнь, здоровье, трудоспособность страхованного, имущество граждан, организаций, предприятий, имущественные интересы, транспортные средства и грузы, риски, ответственность и др. [1].

Страхование, охватывая все стороны общественно-экономической жизни общества, выступает как поручитель материального благосостояния населения и предпринимательского риска. Оно при страховых явлениях не только освобождает бюджет от возмещения полученных убытков, но даже превращается в источник долгосрочных инвестиций.

Страховые отношения осуществляются в обязательной и добровольной форме. Обязательное страхование, осуществляемое государством на основе законодательства, – это страхование юридических и физических лиц для удовлетворения интересов общества.

В отличие от обязательной при добровольной форме страхования между страхователями и страхованными контракт заключается добровольно. Соответственно законодательству по всем видам добровольного страхования устанавливаются правила и выдается лицензия органами государственного страхового контроля. Как правило, добровольное страховое соглашение заключается на заранее установленный страховой срок.

У нас в стране свободное развитие страхового дела началось после 1990 г. В 1991 г. при Кабинете министров Азербайджанской Республики был создан Государственный страховой контроль.

Национальный страховой рынок в Азербайджане начал формироваться с начала 1992 г. Милли Меджлис Азербайджанской Республики впервые в истории Азербайджана в январе 1993 года принял закон Азербайджанской Республики «О страховании». Для осуществления требований этого закона были подготовлены различные нормативно-правовые документы, которые дали толчок развитию страхового дела, что способствовало увеличению объема страховых услуг, усилению финансовой стабильности страховых организаций.

Основной целью создания страхового рынка является создание финансово-экономической, нормативно-правовой базы для развития страхового дела в республике, повышение роли страхования как одного из важных факторов экономической стабильности и национально-экономической безопасности, укрепление государственной системы контроля за деятельностью страхового рынка, страховых организаций, отвечающих требованиям существующего законодательства.

В настоящее время страховой рынок в Азербайджане на стадии своего развития. Страховые организации предлагают более 40 обязательных и добровольных видов страхования. Однако этого еще недостаточно. Для сравнения отметим, что в развитых странах оказывается более 300 различных видов страховых услуг [2,3].

В настоящее время на территории Азербайджанской Республики контроль над страховой деятельностью осуществляется посредством Министерства финансов. До 2001 г. государственный контроль за страховой деятельностью осуществлял созданный в 1991 г. при Кабинете министров Государственный страховой контроль. Вследствие определенных причин он не смог достаточно эффективно вести свою деятельность.

Таблица 1 – Подсчитанные страховые взносы в Азербайджанской Республике за 2008-2012 гг. (в млн манатах)

На страховом рынке Азербайджана наблюдаются тенденции, отличающиеся от практики международного страхования. Ведущее место нежизненного страхования в объеме страховых продуктов характеризует рынок страны как своеобразный. В течение последних лет этот страховой продукт достиг 87-92% удельного веса страховых взносов. А доля жизненного страхования в общем страховом соглашении не выше 5%, тогда как на развитых страховых рынках 55-60% рынка формируется за счет жизненного страхования. Важно отметить, что в мире все виды жизненного страхования носят накопительный характер, в том числе служат для улучшения материального положения граждан.

В 2012 г. удельный вес этого продукта составлял всего 4,4% объема страхового продукта. Однако объем нежизненного страхования увеличился на 25,4%, составив 15,4 млн манат, а по обязательным видам страхования этот показатель увеличился на 4% и составил 21,85 млн манат.

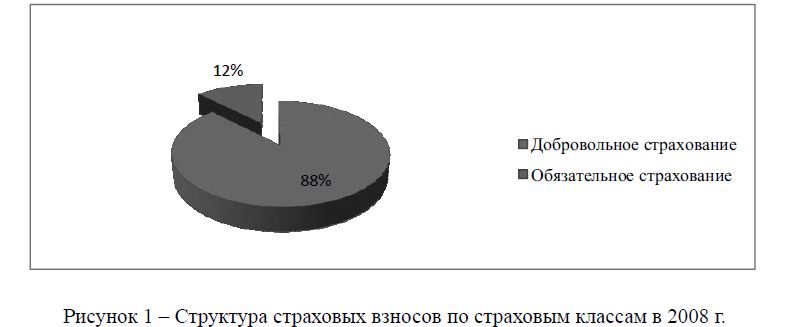

Для того чтобы ясно представить изменения в структуре страховых взносов, целесообразно использовать графический метод.

Из графика ясно видно, что в 2008 г. из общих страховых взносов 88% составляли добровольные, а 12% – обязательные страховые взносы по страховым классам [6].

На основе анализа статистических данных, отражающих положение на страховых рынках, можно сказать, что в Азербайджане в динамике страховых взносов произошли значительные изменения. Так, общий объем страховых взносов по сравнению с 2008 г. в 2012 г. увеличился в 1,9 раза. Если в течение предыдущих 3 лет общий объем роста страховых поступлений в обязательном порядке составлял 32,7 млн манат, в 2012 г. по сравнению с 2011 г. объем страховых взносов увеличился в объеме, составив 129,6 млн манат. В относительном выражении объем страховых взносов в 2012 г. по сравнению с предыдущим увеличился на 60,9 % [7].

Рисунок 1 – Структура страховых взносов по страховым классам в 2008 г.

В 2012 г. в общем объеме страховых взносов удельный вес обязательных страхований значительно поднялся и в 2008 г. с 12% увеличился до 32,7 %.

В исследуемый период внутри структуры страховых взносов по страховым классам наблюдаются значительные изменения. Так, в 2012 г. удельный вес страховых взносов по видам личного страхования нежизненного страхового класса по сравнении с 2008 г. увеличился с 23,1% до 35,1%, удельный вес страховых взносов по видам имущественного страхования в соответствующем сравнении снизился с 76,9% до 64,9%.

Рисунок 2 – Структура страховых взносов по страховым классам в 2012 г.

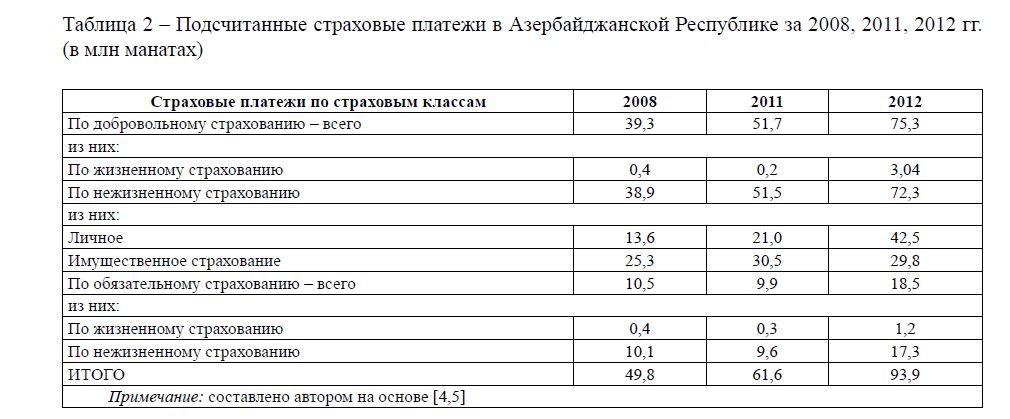

Степень эффективности страховых взносов и степень ущерба в деятельности организаций проявляются в страховых платежах. За истекшие пять лет в результате страховых явлений в динамике подсчитанных страховых платежей нашли место положительные изменения. Так, в 2012 г. по сравнению с 2008 г. общий объем страховых платежей в абсолютном выражении поднялся до 44,1 маната, в относительном выражении 1,9 раза (таблица 2) [4,5].

В исследуемый период рост динамики страховых платежей, можно сказать, равнялся росту динамики страховых взносов. Если обратить внимание на структуру страховых платежей, можно увидеть, что в объеме платежей по добровольному страхованию наблюдается преимущество. Анализ данных показывает, что в 2008 г. 21,1% подсчитанных общих страховых платежей были по обязательным классам, а 78,9% – по добровольному классу. В 2012 г. в структуре такого социальноэкономического явления доля добровольных страховых классов составляла 80,2%, а удельный вес возврат по обязательным страховым классам – 19,2%. Отсюда становится ясно, что в общем объеме страховых затрат доля обязательного страхования в исследуемый период уменьшилась до 1,9% [5].

Таблица 2 – Подсчитанные страховые платежи в Азербайджанской Республике за 2008, 2011, 2012 гг. (в млн манатах)

В новых условиях рыночных отношений, когда коренным образом меняются организационные принципы страхования, активно формируется страховой рынок, расширяются страховые услуги для населения и страховые компании все успешнее решают финансовые задачи, растет роль страхования.

Основное направление страхового рынка заключается в его широком развитии в будущем, страховом обеспечении экономических процессов, являющихся основным фактором стабильности и подъема экономики, увеличении доли страхования в валовом внутреннем продукте республики.

Для развития страхового рынка всем страховым организациям независимо от формы собственности для увеличения объема страховых услуг, оказываемых предприятиям и организациям, в том числе населению, необходимо создать одинаковые условия, обеспечить выполнение обязательств перед страховщиками, защиту страховщиков и профессиональных участников страхового рынка, а также прав и интересов государства.

Страхование выступает как поручитель материального благосостояния населения и предпринимательского риска. Страховые отношения осуществляются в обязательной и добровольной форме. Степень эффективности страховых взносов и степень ущерба в деятельности организаций проявляются в страховых платежах. В работе использованы метод наблюдения, метод группировок, метод обобщающих показателей, графический метод. В исследовании использованы абсолютные и относительные показатели [8].

В настоящее время в Азербайджане страховые организации предлагают более 40 обязательных и добровольных видов страхования. В 2012 г. в стране объем поступлений по видам жизненного страхования по сравнению с 2011 г. снизился на 55,2% и составил 1 млн манат, страховые платежи снизились до 385,5 манат. Общий объем страховых взносов по сравнению с 2008 г. в 2012 г. увеличился в 1,9 раза. В 2012 г. по сравнению с 2011 г. объем страховых взносов увеличился в объеме до 129,6 млн манат. В относительном выражении объем страховых взносов в 2012 г. по сравнению с предыдущим увеличился на 60,9 %. Анализ данных показывает, что в 2012 году в структуре общих страховых платежей доля добровольных страховых классов составляла 80,2%, а удельный вес выплат по обязательным страховым классам – 19,2%. В общем объеме страховых затрат доля обязательного страхования в исследуемый период уменьшилась до 1,9%.

Для всестороннего развития страхового рынка в Азербайджане необходимо расширить информированность населения об экономической и социальной значимости страхования. С целью увеличения доверия страховым компаниям необходимо обеспечить выполнение обязательств перед страховщиками.

Список литературы

- Ханкишиев Б. А. Основы страховой деятельности. – Баку, – 60 с.

- Бурцева С. А. Статистика Финансов. – М., 2004. – 70 с.

- Проблемы и перспективы страхования в Азербайджане [Электрон. ресурс]. – URL: http://www. ru/content/document_r_BA2E13BA-4BD6-4C2E-83F7-D09C57414545.html (дата обращения: 23.05.2013)

- Ализаде Ф. Скачок страхового рынка [Электрон. ресурс]. – URL: http://www.zerkalo.az/2012/ skachok-strahovogo-ryinka/ (дата обращения: 05.2013)

- Беккин Р. И. Страхование в мусульманском мире: к истории вопроса [Электрон. ресурс] // Проблемы современной экономики. – 2013. – №1 (45). – URL: http://www.m-economy.ru/art. php?nArtId=4490 (дата обращения: 12.06.2013)

- Носкова Е. В. Состояние и тенденции развития мирового и отечественного рынка страховых услуг [Электрон. ресурс] // Вестник Тихоокеанского государственного экономического университета. – 2009.

- № – URL: http://cyberleninka.ru/article/n/sostoyanie-i-tendentsii-razvitiya-mirovogo-iotechestvennogorynka-strahovyh-uslug (дата обращения: 21.06.2013)

- Ализаде Ф. Страховой рынок теряет темпы роста [Электрон. ресурс]. – – URL: http://www. zerkalo.az/2013/strahovoy-ryinok-teryaet-tempyi-rosta/

- Иманов Н. Д. Проблемы, перспективы и реалии страхового рынка Азербайджана в современных условиях [Электрон. ресурс] // Российское предпринимательство. – – № 9 (20). – C. 147-152. – URL: http://www.creativeconomy.ru/articles/13796/ (дата обращения: 10.04.2013)

- Беккин Р. И. Ранние формы страхования в мусульманском обществе (на примере институтов «дийа» и «закят») [Электрон. ресурс] // Проблемы современной экономики. – 2003. – № 3/4 (7/8). – URL: http://www.m-economy.ru/art.php?nArtId=350 (дата обращения: 12.06.2013)

- Беккин Р. И. Мусульманское право и институт страхования [Электрон. ресурс] // Проблемы современной экономики. – – № 2 (2). – URL: http://www.m-economy.ru/art.php?nArtId=76 (дата обращения: 15.05.2013)

- Беккин Р. И. Исламское страхование (такафул): учеб. пособие / Р. И. Беккин. – Казань: Казан. ун-т, – 140 с.

- Рагимова И. Страховой рынок Азербайджана пока развит недостаточно [Электрон. ресурс].

- – URL: http://www.aze.az/news_straxovoy_rynok_azerbayj_53993.html

- Салаева А., Бабаев Р. Уровень развития страхового рынка Азербайджана не удовлетворителен [Электрон. ресурс]. – 2011. – URL: http://www.1news.az/economy/banks_n_finance/20110316113648145. html (дата обращения: 06.2013)

- Беккин Р. И. Страхование в мусульманском праве: теория и практика. – М.: Анкил, – 152 с. 15 Chang, Chun Ping, Berdiev, Aziz N. Natural Disasters, Political Risk and Insurance Market Development // Geneva Papers on Risk and Insurance-Issues and Practice. – 2013. – Vol. 38 (3), Special Issue: – pp. 406-448. DOI: 10.1057/gpp.2013.14

- Chen, Pei-Fen, Lee, Chien-Chiang, Lee, Chi-Feng. How Does the Development of the Life Insurance Market Affect Economic Growth? Some International Evidence // Journal of International Development. – – Vol. 24 (7). – pp. 865-893. DOI: 10.1002/jid.1765

- Sajid Anwar, Mingli Zheng (2012), Competitive Insurance Market in the Presence of Ambiguity // Insurance: Mathematics and Economics. – 2012. – 50, No. 1. – pp. 79-84.