Введение электронных денег будет способствовать дальнейшей популяризации и развитию интернет-коммерции в стране, дальнейшему развитию в Казахстане новых видов онлайновых дистанционных услуг в интересах всех субъектов экономики, а также позволит повысить доступность финансовых услуг для населения. Закон стимулирует создание отечественных систем электронных денег, ориентированных на внутренние потребности казахстанского Интернета, и должен установить государственный контроль над их оборотом в стране. Целью принятия закона являлось создание правовых условий для использования электронных денег на территории Казахстана как нового инструмента оплаты по торговым сделкам, в том числе для совершения покупок в Интернет-среде.

Электронные деньги не только облегчат официальный выход на наш рынок крупных платежных систем, но и даст возможность создать локальные казахстанские системы электронных платежей. А это дополнительный импульс для нашей нарождающейся электронной коммерции, да и конечных пользователей избавит от необходимости заниматься конвертацией своих казахстанских тенге в иностранные электронные деньги.

В настоящее время во многих странах мира в дополнение к платежным картам и иным инструментам получил распространение новый вид оплаты – электронные деньги.

Они представляют собой совершенно отдельный и независимый инструмент оплаты. В отличие от платежной карточки, электронные деньги представляют собой электронную стоимость, хранятся в электронном кошельке и могут передаваться от одного субъекта к другому с помощью канала связи без использования посредников в лице банков.

Электронные деньги – электронный аналог наличных денег, которые существуют в виде электронных записей, например, в электронных кошельках, в Интернете. Формой движения электронных денег являются электронные платежи. Иными словами, электронные деньги – это денежные обязательства эмитента в электронном виде, которые находятся на электронном носителе в распоряжении пользователя. Такие денежные обязательства соответствуют следующим трем критериям:

- фиксируются и хранятся на электронном носителе;

- выпускаются эмитентом при получении от иных лиц денежных средств в объёме не меньшем, чем эмитированная денежная стоимость;

- принимаются как средство платежа другими (помимо эмитента) организациями [1].

Термин «электронные деньги» является относительно новым и часто применяется к широкому спектру платежных инструментов, которые основаны на инновационных технических решениях. Следствием этого является отсутствие единого, признанного в мире определения электронных денег, которое бы однозначно определяло их экономическую и правовую сущность.

Разновидности

Электронные деньги обычно разделяют на два типа: на базе смарт-карт (англ. card-based) и на базе сетей (англ. network-based). И первая и вторая группа подразделяются на анонимные (не персонифицированные) системы, в которых разрешается проводить операции без идентификации пользователя и не анонимные (персонифицированные) системы, требующие обязательной идентификации пользователя [2].

Следует также различать электронные фиатные (fiduciary) деньги и электронные нефиатные (private) деньги. Электронные фиатные деньги обязательно выражены в одной из государственных валют и являются разновидностью денежных единиц платежной системы одного из государств. Государство законами обязывает всех граждан принимать к оплате фиатные деньги. Соответственно, эмиссия, обращение и погашение электронных фиатных денег происходит по правилам национальных законодательств, центробанков или других государственных регуляторов. Электронные нефиатные деньги – являются электронными единицами стоимости негосударственных платежных систем. Соответственно, эмиссия, обращение и погашение (обмен на фиатные деньги) электронных нефиатных денег происходят по правилам негосударственных платежных систем. Степень контроля и регулирования государственными органами таких платежных систем в разных странах сильно отличаются. Часто, негосударственные платежные системы привязывают свои электронные нефиатные деньги к курсам мировых валют, однако государства никак не обеспечивают надежность и реальную ценность таких стоимостных единиц. Электронные нефиатные деньги являются разновидностью кредитных денег.

Эмиссия электронных денег

Одним из самых важных политических вопросов, связанных с электронными деньгами, является вопрос эмитента, а именно определения перечня организаций, которые имеют право осуществлять в стране эмиссию электронных денег. Проблема эмиссии затрагивает как электронные фиатные деньги (выраженные в одной из государственной валют), так и нефиатные электронные деньги (единицы стоимости, обращающиеся вне государственной платежной системы). Однозначного подхода в законодательствах стран мира по этой проблеме нет.

Перспективы развития

В настоящее время электронные деньги рассматриваются как потенциальный заменитель наличности для микроплатежей. Однако по своим качествам электронные деньги способны частично заменить или полностью вытеснить при расчетах наличные деньги. Искусственное ограничение суммы, которая может сберегаться в электронном кошельке, вызвано неуверенностью регуляторов в надежности и безопасности использования такого платежного инструмента. Очевидно, что при отсутствии негативных примеров этот лимит будет увеличиваться или отменен [3].

Преимущество электронных денег

Электронные деньги особенно полезны и удобны при осуществлении массовых платежей небольших сумм. Например, при платежах в транспорте, кинотеатрах, клубах, оплате коммунальных услуг, оплате различных штрафов, расчетов в Интернете и т. д. Процесс платежа электронными деньгами осуществляется быстро, не возникает очередей, не надо выдавать сдачу, деньги переходят от плательщика к получателю быстро [4].

По данным www.webmoney.ru в 2009 г. в системе Webmoney Transfer зарегистрировано более 1,54 млн аттестованных участников. Из них на долю Казахстана приходится 1,37% из числа пользователей. Таким образом, Казахстан занимает 4 место после России (79,31%), Украины (11,63%) и Беларуси (2,58%). Электронные деньги корректнее всего сравнивать с наличными деньгами, так как обращение безналичных денег, обязательно персонифицировано и известны реквизиты обеих сторон. В случае расчётов электронными деньгами достаточно знать реквизиты получателя денег.

Электронные деньги имеют следующие преимущества перед наличными деньгами:

- превосходная делимость и объединяемость – при проведении платежа не возникает необходимость в сдаче;

- высокая портативность – величина суммы не связана с габаритными или весовыми размерами денег, как в случае с наличными деньгами;

- очень низкая стоимость эмиссии электронных денег – не надо чеканить монеты и печатать банкноты, использовать металлы, бумагу, краски и т.д.;

- не нужно физически пересчитывать деньги, эта функция переносится на инструмент хранения или платежный инструмент;

- проще, чем в случае с наличными деньгами, организовать физическую охрану электронных денег;

- момент платежа фиксируется электронными системами, воздействие человеческого фактора снижается;

- при платеже через фискализированное эквайринговое устройство торговцу невозможно укрыть средства от налогообложения;

- электронные деньги не нужно пересчитывать, упаковывать, перевозить и организовывать специальные хранилища;

- идеальная сохраняемость – электронные деньги не теряют своих качеств с течением времени;

- идеальная качественная однородность – отдельные экземпляры электронных денег не обладают уникальными свойствами (как, например, царапины на монетах);

- безопасность – защищенность от хищения, подделки, изменения номинала и т. п., обеспечивается криптографическими и электронными средствами.

Недостатки электронных денег:

- отсутствие устоявшегося правового регулирования, многие государства ещё не определились в своем однозначном отношении к электронным деньгам;

- несмотря на отличную портативность, электронные деньги нуждаются в специальных инструментах хранения и обращения;

- как и в случае наличных денег, при физическом уничтожении носителя электронных денег, восстановить денежную стоимость владельцу невозможно;

- отсутствует узнаваемость – без специальных электронных устройств нельзя легко и быстро определить, что это за предмет, сумму и т. д.;

- средства криптографической защиты, которыми защищаются системы электронных денег, ещё не имеют длительной истории успешной эксплуатации;

- теоретически, заинтересованные лица могут пытаться отслеживать персональные данные плательщиков и обращение электронных денег вне банковской системы;

- безопасность (защищенность от хищения, подделки, изменения номинала и т. п.) – не подтверждена широким обращением и беспроблемной историей;

- теоретически возможны хищения электронных денег посредством инновационных методов, используя недостаточную зрелость технологии защиты.

А теперь давайте посмотрим, как обстоят дела в Казахстане. Электронные деньги в Казахстане есть. Пользователи системы электронного расчета с каждым днем увеличиваются в количестве. В конце 21 июля 2011 года закон об электронных деньгах в Казахстане был подписан Президентом и с 21 августа вступил в свою законную силу [5].

На сегодняшний день вы можете купить в Казахстане электронные деньги или продать. В мире существует несколько видов электронных платежных систем, например AlertPay, WebMoney, PayCash, Яндекс.Деньги, Liberty Reserve, LiqPAY, MoneyMail, Perfect Money, Монета.ру и другие.

В Интернете существует множество электронных платежных систем, как правило, созданных крупными компаниями. Каждая система имеет свои уникальные особенности и преимущества.

Существует целый ряд специализированных online-обменников электронных денег в Казахстане.

Например: oborot.kz, kaspeed.kz, webtenge.kz, webdengy.kz, wmb.kz и другие.

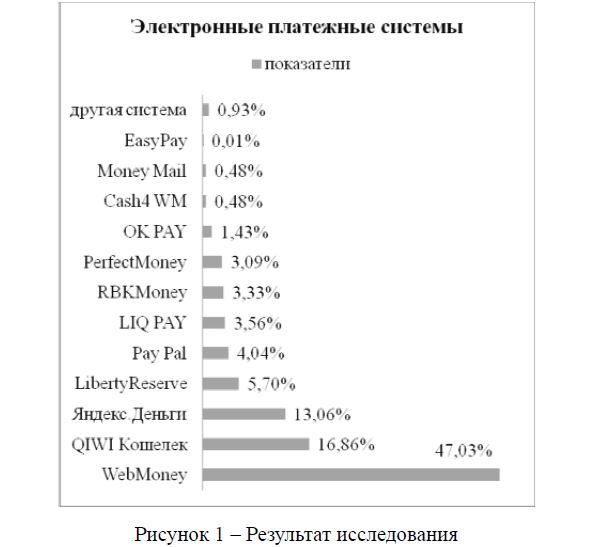

Какие электронные платежные системы пользуются сейчас наибольшей популярностью в Интернете? По этому вопросу мы сделали анализ за период март – май месяцы 2012 года, и получили такие результаты:

Опрощенных интернет-пользователей – 3,5 тысяч человек. Возраст пользователей – от 18 до 50 лет;

WebMoney – 47,03%, QIWI Кошелек – 16,86%, Яндекс. Деньги – 13,06%, LibertyReserve – 5,7%, Pay Pal – 4,04%, LIQ PAY – 3,56%, RBKMoney – 3,33%, PerfectMoney – 3,09%, OK PAY – 1,43%, Cash4 WM – 0,48%, Money Mail – 0,48%, EasyPay – 0,01%, другая система – 0,93%.

Итого получилось, что чаще всего WebMoney, QIWI Кошелек, Яндекс.Деньги и LibertyReserve электронными платежными системами пользуются люди, так как считают их самыми удобными. Полученный результат показан на рисунке 1.

Рисунок 1 – Результат исследования

Почти 50 % пользователей сделали свой выбор именно в пользу WebMoney. WebMoney на сегодняшний день является лидером в этой сфере. Но и QIWI Кошелек тоже не отстает. Естественно, большим подспорьем для этой системы является наличие собственных терминалов. Система Яндекс.Деньги была единственной альтернативой WebMoney, а сейчас на третьем месте. У Яндекс.Деньги есть огромный ресурс за счет самого Яндекса, но, как показывает практика, этого в наше время недостаточно.

Электронные деньги – безусловные и безотзывные денежные обязательства эмитента электронных денег, хранящиеся в электронной форме и принимаемые в качестве средства платежа в системе электронных денег другими участниками системы [5]. Электронные деньги – это очень гибкий инструмент, позволяющий расширить сферу применения наличных денег. С их помощью также легко одолжить деньги другу (причем на расстоянии) и использовать их в повседневной «неэлектронной» жизни, как и оплатить покупку в Интернете или устроить там свой собственный бизнес.

Только электронные деньги могут обеспечить микроплатежи – так необходимые для информационного бизнеса и продажи публикаций. Такие электронные деньги могут быть помечены для специального использования (только для кино, например), что весьма удобно для контроля денег в семье.

Стоимость транзакции с использованием электронных денег, их обработка и учет значительно дешевле стоимости обработки традиционных денег, кредитных карт и чеков и других средств платежа. В будущем электронные деньги могут стать популярным средством платежа, так как с их появлением совершение покупок в Интернете станет более удобным для населения. Подобные инновации в перспективе способны значительно повысить доступность финансовых услуг для физических лиц с использованием возможности современных технологий.

Учитывая результаты исследования, становится ясно, что электронные деньги вошли реально в обиход в Казахстане. Также ясно, что в связи с этим появиласть реальная возможность создать собственную казахстанскую платежную систему электронных денег. Поэтому, кто первым решится на этот шаг, имеет хорошие шансы на успех.

ЛИТЕРАТУРА

- Directive 2000/46/EC of the European Parliament and of the Council, Official Journal L 275, 27/10/2000. – 39.

- European Central Bank Report on electronic money, August 1998. – P.

- Bank for International Settlements Survey of developments in electronic money and internet and mobile payments, May 2004. – P.

- Белозеров С.А. Электронные формы денег и новые виды платежных систем // Известия. – 17 мая 2009 г. – С. 137.

- Закон Республики Казахстан «О внесении изменения и дополнений в некоторые законодательные акты Республики Казахстан по вопросам электронных денег» от 21/07/2011г. № 466-4. – С.