В данной статье рассматриваются основные факторы, оказывающие влияние на формирование рынка производных финансовых инструментов в Казахстане.

Автор выдвигает ряд предположений о перспективах развития рынка производных финансовых инструментов (деривативов), а также области их возможного применения в условиях отечественной рыночной экономики. В частности, рассматривается возможность применения производных финансовых инструментов в рамках процесса финансирования инфраструктурных проектов.

Финансовая нестабильность мировой экономики продемонстрировала подверженность экономики Республики Казахстан внешним рискам. Фундаментальные особенности развития экономики, которые формировались на протяжении последних нескольких лет, стали одними из основных факторов уязвимости. Доходы сырьевых отраслей, внешние заимствования банков, рост государственных расходов продолжали способствовать «перегреву» экономики и росту совокупного спроса. Ограниченность инструментов для инвестирования в условиях объективной неспособности экономики быстро удовлетворить спрос на услуги инфраструктуры и недвижимость при активно растущей потребности привела к «перегреву» рынка недвижимости и нестабильности отечественного финансового рынка.

Все вышепредставленные характеристики современного состояния мирового финансового рынка и финансово-банковской системы Республики Казахстан можно считать основными предпосылками формирования и развития казахстанского рынка финансовых деривативов, так как данный сегмент начал свое эффективное функционирование почти одновременно с вышеприведенными ситуациями. Но, несмотря на высокую степень интегрированности Казахстана в мировую экономическую систему, вторичный рынок ценных бумаг в Казахстане по сравнению с западными странами находится на этапе становления.

К основным проблемам применения производных финансовых инструментов в Казахстане можно отнести:

- нюансы правовой и налоговой практики, проблемы бухгалтерского учета;

- проблемы регулирования профессиональной деятельности на рынке;

- несовершенство инфраструктуры рынка;

- депрессивное состояние рынка;

- узкий спектр торгуемых инструментов;

- отсутствие исторически сложившейся практики финансового менеджмента в рамках национальной экономики;

- отсутствие интереса широкого круга инвесторов к рынку производных финансовых инструментов.

Если мы рассмотрим проблему на уровне конкретных компаний, появляются и частные причины, такие, как слабое представление о свойствах и механизме различных производных инструментов, основах организации ведения и сопровождения сделок, трудности в оценке результата хеджирования, начального и остаточного риска и, наконец, отсутствие понимания и одобрения руководства, которое не видит реальной выгоды от деятельности на рынке деривативов.

В настоящее время, несмотря на то, что события мирового финансового кризиса доказали, что деривативы – сложный и требующий тщательной проработки рисков инструмент, многими отечественными аналитиками навязывается мнение о том, что объем производных ценных бумаг может служить индикатором эффективной работы финансовой системы. Но давайте разберемся так ли это на самом деле.

Действительно, при нормальном уровне развития финансовой системы страны объем рынков производных инструментов значительно превышает объем рынков базовых активов.

В Казахстане ситуация диаметрально противоположная – рынок производных ценных бумаг находится в зачаточном состоянии. Среди причин эксперты обычно называют как небольшое разнообразие ликвидных финансовых инструментов и отсутствие достаточного количества кредитоспособных участников финансового рынка, так и наличие нерыночных ограничений, таких как жесткий валютный контроль и негибкая налоговая система.

Привлекательной особенностью производных финансовых инструментов является то, что они не требуют мгновенного отвлечения финансовых ресурсов компании, но тем не менее позволяют иметь договорные требования по приобретению или продаже финансовых инструментов, на удобных для компании условиях в момент заключения соглашения.

Но заключение о том, что наличие развитого рынка деривативов может служить мерилом экономической стабильности в корне ошибочно. Те условия и та модель финансовой системы, которая принята в большинстве экономически развитых западных стран, не только далека от идеала, но и оказалась нестабильной в условиях кризисных явлений. Модель срочного рынка, при котором существует огромное разнообразие бесконечно сложных производных инструментов в данном случае и оказалась ахиллесовой пятой западной экономики.

Опасение вызывает другой фактор. При развитии рынка наиболее активными участниками срочного рынка в настоящий момент являются спекулянты, а ведь его основой должны быть операции по хеджированию рисков. Именно данная функция и делает производные активы ценным инструментом риск-менеджмента.

Разумеется, в современном казахстанском обществе возрастает интерес к фондовым рынкам в целом, но развитию рынка производных финансовых прежде всего мешает отсутствие экономической основы, т.е. отсутствие объективного экономического интереса у субъектов казахстанской экономики.

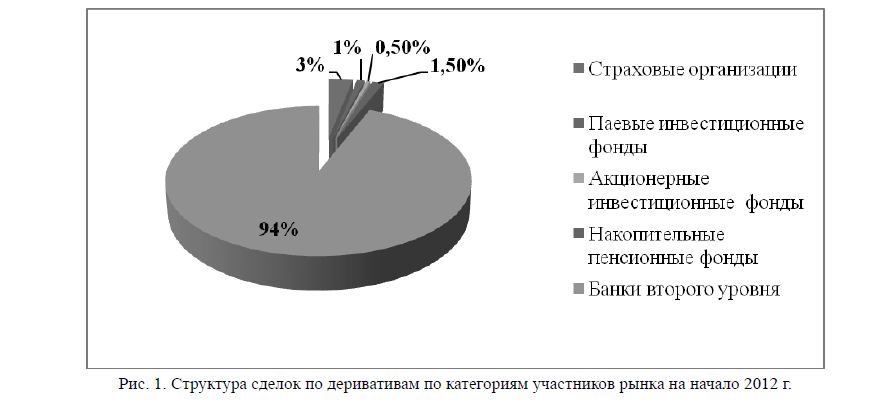

Кроме того, в Казахстане совершенно не развиты финансовые институты, традиционно являющиеся опорой срочного рынка в других странах, и учитывая специфику казахстанской экономики, развитие данного сектора в скором времени не предвидится [1]. На данный момент основной объем сделок по обслуживанию фьючерсных и форвардных контрактов принадлежит группе системообразующих банков, в основном печально известному АО «БТА Банк», репутация которого изрядно пострадала во время кризиса (рис. 1).

Рис. 1. Структура сделок по деривативам по категориям участников рынка на начало 2012 г.

Среди первоочередных задач развития рынка ценных бумаг остается создание механизмов привлечения средств институциональных инвесторов.

Следует отметить, что в республике еще не задействован в полной мере большой потенциал страховых организаций как внутренних институциональных инвесторов, которые еще не играют существенной роли на рынке ценных бумаг. По мере развития страхового рынка они станут одними из крупных институциональных инвесторов.

Отдельно стоит отметить, что культура страхования рисков у казахстанских фирм практически отсутствует. И в данном случае основная обязанность по стимулированию и контролю развития рынка должна быть возложена на государство, дабы не повторить ошибок правящих кругов США, когда ситуация на рынке деривативов вышла из-под контроля. Поэтому огромное значение имеет развитие именно биржевого рынка производных ценных бумаг.

Однако не менее существенные причины недостаточного развития срочного рынка лежат в области несовершенства законодательства и регулирования.

Отличительной характеристикой срочного рынка является то, что большинство конструкций его сделок ранее мировой практике не было известно. Основная их часть не была знакома и мировой экономике, их появление было вызвано развитием экономики как науки. В связи с этим для данных сделок пока не разработано правовое регулирование, и юриспруденция как отечественная, так и зарубежная вынуждена пользоваться для разрешения возникающих споров имеющимся правовым аппаратом. Такое положение отнюдь не способствует развитию рынка и является прецедентом в мировой практике, когда в целой области экономики юридическая составляющая сделок является номинальной [2].

Усугубляет ситуацию и тот факт, что казахстанское налоговое законодательство до сих пор не имеет четкой концепции налогообложения производных финансовых инструментов. Действующие нормы законодательства устанавливают порядок налогообложения отдельных видов финансовых инструментов – фьючерсов, опционов и форвардных контрактов, но на более сложные финансовые операции специальные правила налогообложения не установлены. В их отсутствие налоговые органы применяют общие правила налогового законодательства, не учитывающие специфику данных операций.

Для активного формирования зрелого рынка производных финансовых инструментов также необходимо упростить процедуру учета и привести ее в соответствие с международными стандартами.

Стимулирование биржевого рынка производных финансовых инструментов в рамках KASE также представляется немаловажным фактором, способным стимулировать развитие данного сектора.

В данной ситуации перспективным направлением развития производных финансовых инструментов могут стать инфраструктурные инвестиционные проекты.

Однако здесь существует проблема сверхликвидности национального финансового рынка. Это объясняется тем, во-первых, что существует дисбаланс между спросом и предложением на финансовые инструменты ввиду избыточности финансовых ресурсов и узости рынка размещения.

Это, в свою очередь, должно создать дополнительные стимулы к активизации интереса финансовых институтов к проектам, реализуемым в рамках индустриально-инновационной стратегии развития, которые должны занять достойную нишу на рынке перспективных национальных инвестиционных проектов.

Во-вторых, сверхликвидность обусловливает низкую доходность финансовых ресурсов и снижает интерес финансовых институтов к инфраструктурным проектам ввиду их низкой первоначальной доходности, что также будет препятствовать активизации вторичных финансовых инструментов в данной отрасли [3].

С другой стороны, деривативы являются эффективным финансовым инструментом, если речь идет о привлечения капитала, хеджировании рисков, повышении прибыльности и диверсификации инвестиционных портфелей, что может открыть широкие возможности как для инвесторов, так и для проектных компаний. Одной из основных задач в данном контексте является расширение спектра предлагаемых финансовых инструментов в целях увеличения возможностей для инвестирования в инфраструктурные, и возможно, инновационные проекты.

Приоритетными направлениями для решения данного вопроса должны быть:

- Осуществление правительственного заимствования на стабильном уровне для установления соответствующего ориентира на фондовом рынке.

- Построение реалистичной кривой доходности по всему спектру финансовых инструментов на внутреннем финансовом рынке республики.

- Совершенствование законодательства о выпуске и обращении ценных бумаг под государственные гарантии и поручительства государства в части реализации механизмов использования указанных поручительств и гарантий.

- Совершенствование механизмов секъюритизации.

- Развитие механизмов государственно-частного партнерства.

- Разработка эффективных мер по развитию рынка производных финансовых инструментов и дальнейшее совершенствование законодательства и устранение законодательных норм, препятствующих развитию рынка деривативов.

Процентные свопы выбраны не случайно. Данные финансовые инструменты достаточно давно используются для хеджирования процентных рисков, их применение способно обеспечить дополнительную ликвидность инфраструктурным облигациям и дать возможность фиксирования определенной нормы выгоды проекта в долгосрочной перспективе. Естественно, что данная схема будет работать только при наличии четкой картины рисков проекта на всех этапах.

Как мы видим, при разумном использовании деривативы могут служить эффективным методом уменьшения определенных рисков через операции хеджирования. Однако, несмотря на очевидные выгоды, рынок производных финансовых инструментов в Казахстане не отличается ни разнообразием, ни устойчивой динамикой роста.

На данный момент рынок производных финансовых инструментов представлен в Казахстане в основном фьючерсными контрактами на драгоценные металлы, нефть и пшеницу, форвардными сделками.

Рис. 2. Модель применения деривативов в рамках инфраструктурных проектов

Такая узкая сфера приложения капитала на рынке деривативов Казахстана ввиду организационных и правовых барьеров обусловливает в свою очередь низкую доходность, что также отталкивает потенциальных инвесторов.

ЛИТЕРАТУРА

- Официальный сайт Комитета по контролю и надзору финансового рынка и финансовых организаций Национального банка Республики Казахстан [Электронный ресурс] // http://www.afn.kz/ru/informationfor-entities-of-financial-market/securities-market

- Мусин Е. Срочный рынок: перезапуск // РЦБК. – 2011. – №4. – С.

- Жагыпарова А. Формирование и развитие рынка финансовых деривативов в Республике Казахстан //Вестник КазНУ. – 2009. – №1. – С. 71.