Статья посвящена исследованию управления рисками в инновационных проектах. Риски исследуются в деятельности предприятий и на различных стадиях проектов. Приводятся результаты эмпирических исследований при минимизации рисков в инновационных программах.

Автором вскрываются проблемы и предложены меры по совершенствованию разработки методики оценки инновационного потенциала казахстанских предприятий, а также разного рода рисков на основе эффективного функционирования инновационной экономики и производства конкурентоспособной продукции.

Успехом социально-экономического развития страны представляются институциональные реформы в инновационной сфере, характеризующие положительную зависимость между ростом ВВП, благосостоянием населения, индексом уровня жизни и качества развития институтов, призванных стимулировать процесс оптимизации системы государственного управления.

В частности, была принята Государственная программа форсированного индустриально-инновационного развития (ФИИР) Казахстана, составной частью которой являются: создание условий для повышения инвестиционной активности национального бизнеса и привлечения иностранных инвестиций. Программа направлена на обеспечение дальнейшей диверсификации и повышение конкурентоспособности экономики в долгосрочном периоде. На период до 2015 г. основным приоритетом политики форсированной индустриализации станет реализация крупных инвестиционных проектов в традиционных экспортоориентированных секторах экономики [1].

Реализация любого инновационного проекта связана с определенными рисками. Риск – это неотъемлемая сущность инновационного проекта, он связан с возможностью возникновения убытков, с вероятностью не достижения поставленной цели. Для успешного существования в условиях рыночной экономики предпринимателю необходимо решаться на внедрение технических новшеств и на смелые, нетривиальные действия, а это усиливает риск. Поэтому необходимо правильно оценивать степень риска и уметь управлять риском, чтобы добиваться более эффективных результатов на рынке. По мнению японских менеджеров «точность – вежливость королей, но приблизительность обходится дешевле» [2].

Инновационная деятельность, вносящая радикальные изменения в производственные процессы, существенно увеличивает неопределенность динамики и результатов деятельности организации. Вся предпринимательская деятельность фирмы, и особенно ее инновационная составляющая, связана с ситуацией неопределенности, которая, в конечном счете, характеризует случайное событие на рынке и в деятельности фирмы.

Математическая формулировка задачи программирования траектории движения объекта сводится к определению начальных условий, условий на момент окончания управления и класса допустимых функций управления, которые переводят объект из начального в конечное желаемое состояние. Оптимизация управления сводится к обеспечению экстремума некоторого критерия оптимальности (минимум затрат, времени процесса управления и т.д.). Строгая математическая постановка задачи неизбежно упирается в принципиальную невозможность точного определения (измерения) начальных условий объекта. Чем больше погрешность таких измерений, тем больше будет отклонение траектории объекта от желаемого. Следует учесть, что далее на этот процесс накладываются внешние возмущения и неточности определения конечного положения. Предельно достижимая в конкретных случаях точность измерений определяется характером измерительной ситуации, выделенным измерительным ресурсом и множеством ситуаций, на котором определяется принятая за критерий точности характеристика погрешности. Требования к точности измерений устанавливаются исходя из априорных оценок допустимых уровней ошибок первого и второго рода («пропуск» или «ложная тревога»). Если требования к качеству измерений устанавливаются в виде допустимого уровня потерь, то по этим требованиям определяются допустимые значения ошибок первого и второго рода, а по ним – требуемая точность измерений [3].

В процессе реализации инновационного проекта осуществляется операционная, маркетинговая, инвестиционная и финансовая деятельность. Все виды деятельности связаны с рисками любого инвестиционного проекта. К одним из основных видов рисков, с которым предприятие сталкивается в процессе своей инновационной деятельности, относится ценовой риск, особенно на фоне еще не закончившегося текущего мирового финансового кризиса, который имеет место с 2007г.

При оценке ценовых рисков применяется наиболее достоверный метод в каждом отдельном случае, и не ограничивается в инструментах анализа и определения ценовых рисков. Современный подход к проблеме оценки ценового риска заключается в количественной оценке величины риска с помощью методики Value at Risk (VaR). VAR – это статистическая оценка максимальных потерь по выбранному инструменту (портфелю) при заданном распределении рыночных факторов за выбранный период времени с высоким уровнем вероятности. В последнее время VaR стал одним из самых популярных средств управления риском в инвестиционных компаниях всего мира [4]. Использование этого метода возможно лишь при соответствии изучаемых статистических данных нормальному гауссовскому закону распределения, что в практическом аспекте означает отсутствие отдельных существенных отклонений цен от среднего уровня и их взаимопогашение в одну и другую стороны.

Упрощенно величина VaR представляет собой уверенность на Х% (с вероятностью Х), что потери не превысят Y тенге в течение следующих N дней. Величина Y и есть искомая величина VaR. В результате применения методики VAR администрация предприятия может ежедневно получать и использовать оценки возможных потерь с вероятностью 99% (в тенге) в связи с изменениями объема дохода от внедрения инноваций и в целом по общему объему портфеля. Логарифмические кумулятивные доходности – удобное средство для анализа, операции с ними более просты, чем с другими видами доходностей, и при типичных преобразованиях они сохраняют статистические свойства. В случае практического внедрения анализа ценовых рисков в виде программных продуктов эти доходности в целом способствуют упрощению реализации методики VAR. Качественная оценка риска предполагает разнесение риска по группам минимальный, умеренный, предельный и недопустимый. Если количественная оценка по методу VAR дает достаточно точный показатель возможных потерь, то качественная оценка риска есть показатель относительный. Возможно выделение нескольких критериев, относительно которых выделятся группы риска. Так, например, критерием может быть плановая норма прибыли по указанной операции.

К рискам, обусловленным вероятностью потерь вследствие осуществления финансовоинновационной деятельности при неопределенности относятся:

- риски колебаний покупательной способности денег (инфляционный, дефляционный, валютный);

- валютный риск – риск потерь финансовых ресурсов вследствие непредсказуемых колебаний стоимости новых технологий и оборудования;

- инфляционный риск, обусловленный непредсказуемостью инфляции, поскольку ошибочный темп инфляции, заложенный в ставку дисконтирования, может существенно исказить значение показателя эффективности.

Существует взаимосвязь различных рисков. Так, например, валютный риск может трансформироваться в инфляционный либо дефляционный риск. В свою очередь, все эти три типа риска взаимосвязаны с ценовым риском, который относится к рискам колебаний рыночной конъюнктуры. Другой пример: риск колебания деловых циклов связан с инвестиционными рисками, риском изменения процентной ставки.

К специфическим рискам инновационных проектов можно отнести: неудачную идею, достаточность инвестирования, неожиданные отрицательные результаты НИР, отклонения параметров ОКР, несоответствие технического уровня производства техническому уровню инновации, несоответствие кадров профессиональным требованиям проекта, отклонения в сроках реализации этапов проектирования, риски усиления конкуренции, риск морального устаревания инновационной идеи, риски правового обеспечения проекта, несоответствие рыночной стратегии фирм инновационному проекту, отсутствие поставщиков необходимых ресурсов и комплектующих, маркетинговые риски [5].

Чтобы грамотно управлять рисками, компания должна знать, с какими рисками связана ее деятельность. Для этого нужно объективно оценить все риски и понять, какие конкретно риски и в каком объеме она готова взять себя.

Анализ проектных рисков базируется на оценках рисков, которые заключаются в определении величины (степени) рисков. Методы определения критерия количественной оценки рисков включают:

- статистические методы оценки, базирующиеся на методах математической статистики, т.е. дисперсии, стандартном отклонении, коэффициенте вариации. Для применения этих методов необходим достаточно большой объем исходных данных, наблюдений;

- методы экспертных оценок, основанные на использовании знаний экспертов в процессе анализа проекта и учета влияния качественных факторов;

- методы аналогий, основанные на анализе аналогичных проектов и условий их реализации для расчета вероятностей потерь. Данные методы применяются тогда, когда есть представительная база для анализа и другие методы неприемлемы или менее достоверны, данные методы широко практикуются на Западе, поскольку в практике управления проектами практикуются оценки после их завершения и накапливается значительный материал для последующего применения;

- комбинированные методы включают в себя использование сразу нескольких методов.

К примеру, Тычинский А. рассматривает в своих трудах мультикритериальный эвристический алгоритм отбора проектов НИОКР, разработанный при исследовании искусственного интеллекта и называющийся «поиск фильтрующим лучом» (FBS). FBS относится к классу эвристических поисковых процедур, известных как лучевые поисковые процедуры, базирующиеся на исследовании дерева поиска. Это эмпирическая процедура, которая исследует параллельно различные пути в дереве поиска. Предлагаемый алгоритм можно считать наиболее эффективным, так как в нем визуализируется дерево поиска возможных вариантов решений и включены процедуры отсева менее привлекательных проектов на каждой стадии отбора [6].

Для оценки риска и доходности портфеля НИОКР следует рассмотреть эти выходные характеристики при различных соотношениях НИР и ОКР в портфеле (при изменении доли НИР от 0 до 100% к объему НИОКР в целом). Оценка является основным элементом мониторинга, анализа, контроля и управления риском, основной проблемой и целью изучения доходности портфеля инновационного проекта. Оценка риска несет ценность не сама по себе, а в связи с необходимостью принятия определенных решений.

Оценка доходности (r) будет равна 20% в том случае, если на вложенные 10 центов будет получена годовая отдача 12 центов. В этом случае постоянная ставка отдачи капитала (V) будет 18%:

В общем случае такая линейная зависимость не будет иметь место, так как риск связан с отдачей линейно только тогда, когда один из рисков равен нулю, или отдачи двух видов НИОКР полностью коррелированны. В таком случае корреляция отдач двух компонентов портфеля растет в той мере, в какой на них распространяются одинаковые риски.

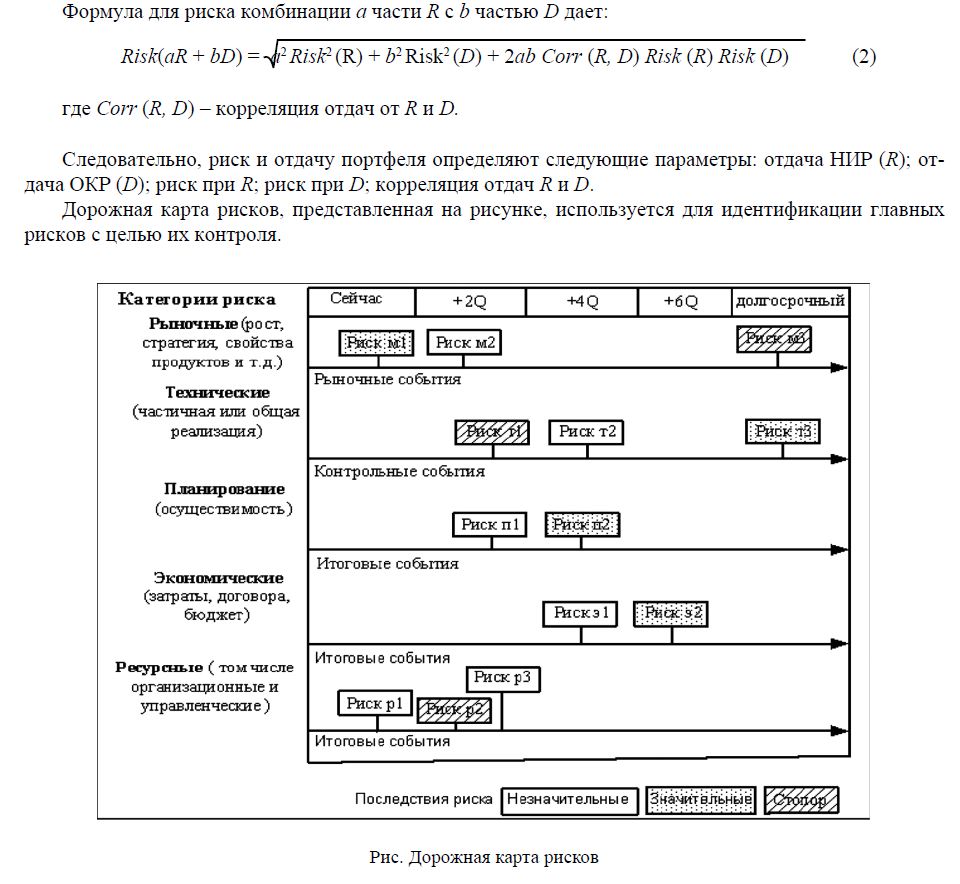

Рис. Дорожная карта рисков

Для этого риски классифицируют на пять категорий в зависимости от того, в каком аспекте они рассматриваются. Например, рыночные риски включают прогнозы о рыночном росте, партнерах или будущем конкурентом окружении. Технические риски, связанные с реализацией планов, помещены так чтобы можно было оценить технический успех. Планирование, экономические и ресурсные риски размещены там, где ожидается завершение основных этапов.

Неопределенность на дорожной карте имеет здравый смысл и показывает, насколько руководство компании уверено в будущих событиях и представляет себе вероятность наступления события от 0 до 1 В этом случае риск объединяет оценки неопределенности и последствия неудачи. Последствия выделяют с помощью цвета как незначительные, значительные или «стопор».

В инновационном проекте обязательно должны быть риск-менеджеры, которые на основе всех методов идентификации рисков и их оценки прогнозируют вероятностные риски и среди всех выявленных рисков экспертно, совместно со всеми структурами, участвующими в инновационном процессе, распределяют по приоритетности. Это нужно для того, чтобы в случае наступления данных событий иметь возможность либо защититься от риска, либо управлять им. Управление ситуацией риска включает выбор и комбинированное применение методов оптимизации риска в целях получения максимального дохода при приемлемом соотношении доходность/риск.

Полностью избежать риска в инновационном предпринимательстве невозможно, поскольку очень трудно предвидеть, какое нововведение будет иметь успех на рынке, а какое не будет пользоваться спросом. Однако риски можно снизить. И, в первую очередь, инновационным предприятиям следует тщательно анализировать инновационные проекты. Существует несколько основных методов снижения рисков:

Диверсификация или распределение рисков (распределение усилий предприятия между видами деятельности, результаты которых непосредственно не связаны между собой) между участниками проекта. Такое распределение является эффективным способом снижения риска.

Резервирование средств на покрытие непредвиденных расходов представляет собой способ борьбы с риском, предусматривающий установление соотношения между потенциальными рисками, влияющими на стоимость проекта, и размером расходов, необходимых для преодоления сбоев в выполнении проекта.

Страхование рисков. В случае, если участники проекта не в состоянии обеспечить реализацию проекта при наступлении того или иного рискового события собственными силами, необходимо осуществить страхование рисков, что по существу, является передачей определенных рисков страховой компании.

Минимизация рисков всегда увеличивает проектные затраты, но зато увеличивает и проектную прибыль. Анализ риска инновационного проекта предполагает подход к нему не как к статическому, неизменному, а как к управляемому параметру, на уровень которого возможно и нужно оказывать воздействие. Отсюда следует вывод о необходимости влияния на выявленные риски с целью их минимизации или компенсации. Качественное управление риском повышает шансы системы управления проектом добиться успеха в долгосрочной перспективе, значительно уменьшает опасность неэффективной реализации проекта.

Планирование рисков на основе их качественной и количественной оценки должно быть частью бизнес-планирования компании. Планирование количественной оценки риска предполагает определение пределов потерь по рассматриваемым операциям и соответствующих открытых позиций. Важно не только выявить потенциальные риски инновационного проекта, но экспертам совместно оценить их влияние на результаты, своевременно принять решения о снижении рисков, причем осуществлять контроль управление ими на всех стадиях реализации проекта для применения этих знаний в дальнейшей практике управления подобными проектами.

Считаем, к проблемам управления рисками в инновационных проектах можно отнести такие:

- в слабой мере присутствует взаимодействие государственных учреждений, научных центров и бизнеса, что тормозит внедрение инноваций в производственный сектор;

- имеет место низкое качество управления человеческими ресурсами в инновационной сфере;

- слабые темпы продвижения производства конкурентоспособной продукции и пока еще высокая сырьевая зависимость казахстанских компаний;

- недостаточный уровень организации инфраструктуры отечественного конкурентного рынка новых технологий на системной основе с учетом специфики развития местных предприятий;

- с целью реализации индустриально-инновационной программы требуют настоятельного решения вопросы модернизации, реконструкции и строительства новых генерирующих мощностей, электросетевых объектов, реформы ценовой и тарифной политики;

- остается сложной ситуация в финансовой сфере, связанная с недостаточной ликвидностью банковской системы, и как следствие, наличие в экономике разного рода рисков.

С целью решения вышеуказанных проблем предлагаются следующие рекомендации:

- расширить благоприятные предпосылки со стороны институциональных структур для притока внутренних и внешних инвестиций в приоритетные секторы экономики Казахстана;

- усилить долгосрочное кредитование компаний по льготной ставке процента, занимающихся производством инновационной продукции;

- увеличить конкурентоспособность электроэнергетики на основе внедрения инновационных технологий с целью достижения более энергоэффективной экономики;

- необходимо активизировать модернизацию системообразующих промышленных предприятий республики для снижения ввоза импортных товаров;

- Правительству требуется обеспечивать неукоснительное выполнение и изыскивать материальные ресурсы для продвижения инновационных проектов в рамках государственной программы ФИИР.

Итак, в условиях мировой неопределенности с учетом не до конца проявившегося финансового кризиса наиболее конкурентоспособным окажется то государство, которое сумеет свести все риски к минимуму и эффективно справиться с институциональными реформами, в том числе, в управлении проектами инновационной сферы.

ЛИТЕРАТУРА

- Государственная программа форсированного индустриально-инновационного развития Республики Казахстан. – Астана: Акорда,

- Черкасов В.В. Проблемы риска в управленческой деятельности: монография. – М.: Рефл-бук,– 531 с.

- Грачева М.В. Анализ проектных рисков: учебное пособие. – М.: Финстатинформ, 1999. – 245 с.

- Лобанов А.А. Энциклопедия финансового риск-менеджмента. – М.: Альпина Бизнес Букс, 2007. – 355 с.

- Бунич А.П. Инновационный менеджмент в международном бизнесе. –М.: Дело, 2004. – 412 с.

- Тычинский А.В. Управление инновационной деятельностью компаний: современные подходы, алгоритмы, опыт. – Таганрог: ТРТУ, 2006. – 687 с.