Эффективное управление бюджетом банка возможно лишь при планировании всех финансовых потоков, процессов и отношений банка. Основная цель внутрибанковского финансового планирования и бюджетирования – обеспечение оптимальных возможностей для успешной деятельности, получение необходимых для этого средств и в конечном итоге достижение прибыльности банка. Планирование связано, с одной стороны, с предотвращением ошибочных действий в области финансов, с другой – с уменьшением числа неиспользованных возможностей. Финансовое планирование и бюджетирование предусматривает определение долгосрочных целей финансовой деятельности и выбор самых эффективных способов их достижения. Цели финансового планирования и бюджетирования должны подчиняться общей стратегии экономического развития и направляться на максимизацию прибыли и рыночной стоимости банка. При разработке финансового плана или бюджета следует учитывать динамику макроэкономических процессов, тенденции развития отечественных финансовых рынков, возможности диверсификации деятельности банка.

В настоящее время тема финансового планирования, управленческого учета и бюджетирования стала одной из самых популярных в сфере автоматизации банков. В условиях рыночной экономики, самостоятельности предприятий и банков, их ответственности за результаты деятельности возникает объективная необходимость определения тенденций развития финансового состояния и перспективных финансовых возможностей. На решение таких вопросов и направлены финансовое планирование и бюджетирование. Разработка финансового плана и бюджета – это отрасль финансового менеджмента. Как составная часть общего плана экономического развития, они должны согласовываться с целями и направлениями последней. В свою очередь, финансовое планирование оказывает существенное влияние на общую экономическую стратегию предприятия. Изменение ситуации на макроуровне и на финансовом рынке влечет коррекцию как финансовой, так и общей стратегии развития банков второго уровня.

Теория финансового планирования и бюджетирования, исследуя объективные экономические закономерности рыночных отношений, разрабатывает формы и способы выживания и развития в новых условиях. Финансовое планирование включает методы и практику формирования финансовых ресурсов, их прогнозирования, определения сметы затрат и обеспечения финансовой устойчивости банков в рыночных условиях хозяйствования. Финансовое планирование и бюджетирование охватывает все формы финансовой деятельности банков: оптимизацию активных и пассивных операций, формирование и распределение прибыли, денежные расчеты, кредитную, депозитную и инвестиционную политику.

Одной из отличительных черт посткризисного периода является необходимость устранения выявленных проблем финансового сектора, исправления допущенных ошибок и обеспечения стабильного диверсифицированного роста. Необходимо продолжить работу по созданию современной, устойчивой и конкурентоспособной финансовой системы суверенного Казахстана.

Планирование помогает предотвращать ошибочные действия в области финансов, а также уменьшает число неиспользованных возможностей.

Основные задачи финансового планирования в банке:

- обеспечивать необходимыми финансовыми ресурсами инвестиционную и финансовую деятельности;

- определять пути эффективного вложения капитала, оценки степени рационального его использования;

- выявлять внутрибанковские резервы увеличения прибыли за счет экономичного использования денежных средств;

- устанавливать рациональные финансовые отношения с кредиторами, бюджетом, банками и другими контрагентами;

- соблюдать интересы акционеров и других инвесторов;

- контролировать финансовое состояние, платежеспособность и кредитоспособность банка. Для успешной постановки бюджетирования необходимо учитывать ряд моментов.

Во-первых, следует помнить, что бюджетирование является частью системы управленческого учета (СУУ). При составлении бюджетов для получения прогнозных данных используется управленческая информация. Данные для проведения анализа отклонений «план-факт» поступают из СУУ.

Во-вторых, для внедрения системы бюджетирования необходимо осуществить определенные предварительные действия, а именно провести бизнес-диагностику (своеобразную «инвентаризацию») банка. Обычно в процессе бизнес-диагностики проводится оценка текущего состояния структуры и системы управления банком и анализ эффективности существующей системы финансового планирования и контроля с точки зрения полноты, достоверности и оперативности предоставления информации.

После проведения диагностики разрабатывается концепция создания системы бюджетирования. Определяются цели, задачи и принципы ее построения, состав и структура системы (центры финансовой ответственности, формы, регламент). Проводится описание процессов планирования, контроля и анализа. Затем определяется порядок разработки, внедрения и сопровождения системы.

Жизненно необходимым для процесса бюджетирования является наличие коллегиального распорядительного органа, который может называться бюджетным комитетом, финансовым комитетом, или как-то по-другому, что не суть важно. Если в банке нет подобной структуры, которая имеет полномочия перераспределять средства между статьями бюджета, разрабатывать меры по ликвидации дефицита бюджета, наказывать и поощрять ответственных лиц – система бюджетирования даже не то, что неэффективна, – она становится бессмысленной. При этом важна именно коллегиальность, т.е. членами бюджетного комитета должны быть директора по всем направлениям. По сути, бюджетный комитет является главным подразделением в системе бюджетирования.

Еще одной функцией бюджетного комитета является определение приоритетов платежей. Очень важным, причем не только для процесса бюджетирования, является определение и разграничение полномочий и ответственности отдельных служб. Ситуация, когда интересы служб пересекаются, а полномочия дублируются, редко приводит к положительным результатам. При этом каждая служба имеет право самостоятельно заключать договора и, естественно, каждая служба торгует по своим ценам. В результате происходит снижение эффективности работы как банка в целом, по причине несогласованности ценовой политики, так и системы бюджетирования в частности, так как единая база по договорам отсутствует, и возникают проблемы со сбором исходной информации.

Распространенную ошибку допускают те, кто считает бюджетом – отчет о движении денежных средств. Бюджет банка должен включать в себя три формы: отчет о прибыли, отчет о движении денежных средств и баланс.

Отчет о прибыли необходим для оценки рентабельности текущей деятельности банка. Принципиальным в отчете о прибыли является разделение затрат на переменные и постоянные. Это необходимо, чтобы понять, как будут изменяться результаты деятельности компании при изменении объемов производства. В долгосрочной перспективе именно наличие прибыли является залогом положительного сальдо отчета о движении денежных средств.

Основное предназначение отчета о движении денежных средствах – это обеспечение платежеспособности банка. Под платежеспособностью мы понимаем способность банка выполнять в полном объеме и в срок платежи, необходимые для нормальной (запланированной) работы.

Прогнозный баланс является важнейшим инструментом управления активами и пассивами банка. Однако примерно в половине банков система бюджетирования неэффективна. Неэффективной считается система краткосрочного планирования, в которой отклонение фактических результатов от запланированных регулярно превышает 20-30%. Подобная ситуация представляет собой серьезную проблему, так как бюджет банка является основой для принятия оперативных управленческих решений. Невыполнение бюджета может означать срыв всех планов компании. В конечном итоге это приводит к срыву основного плана любого банка – стратегии развития.

Эффективное управление бюджетом банка возможно лишь при планировании всех финансовых потоков, процессов и отношений банка. Основная цель внутрибанковского финансового планирования и бюджетирования – обеспечение оптимальных возможностей для успешной деятельности, получение необходимых для этого средств и в конечном итоге достижение прибыльности банка. Планирование связано, с одной стороны, с предотвращением ошибочных действий в области финансов, с другой – с уменьшением числа неиспользованных возможностей.

Построение оперативного бюджета банка должно опираться на следующие принципы:

- Бюджетирование осуществляется в разрезе финансовой структуры банка. Оперативный бюджет ведется по банку в целом, по филиалам, по бизнес-направлениям (БН) и центрам инфраструктуры (ЦИ), по каждому ЦО.

- Все доходы/расходы должны быть однозначно отнесены к конкретной статье бюджета.

- Все активы/пассивы должны быть однозначно отнесены к соответствующей категории активов/ пассивов. Формирование портфелей активов и пассивов, управляемых ЦО, также осуществляется путем закрепления перечня активных и пассивных счетов за этим ЦО.

- Каждый платеж должен быть однозначно отнесен к статье движения денежных средств.

- Общебанковские расходы относятся на подразделения по выбранным алгоритмам распределения во внесистемном учете.

- Для оценки эффективности БН ведется система внутреннего трансфертного ценообразования.

- Прибыль или убыток БН определяется как разница между суммарными доходами и расходами ЦО, входящих в БН, и является показателем эффективности работы сотрудников на данном направлении.

Инструментом реализации принципов построения оперативного бюджета являются классификаторы бюджетной информации. Квартальная бюджетная информация по каждому ЦО, БН, филиалу и банку в целом структурируется с помощью классификаторов [1, c.230-238].

При постановке бюджетирования в банке необходимо обратить внимание на некоторые моменты. Внедрение бюджетирования представляет собой проект, поэтому для него надо выбрать менеджера проекта, определить затраты на проект и провести оценку его эффективности. Надо быть готовым к тому, что внедрение системы бюджетирования – сложный и длительный процесс, требующий нескольких итераций, но нацеленный на конкретный результат. Как мы уже упоминали, бюджетирование – управленческая технология, так что при его внедрении меняется структура управления, а это всегда связано с изменением функциональных обязанностей персонала. Значит, появляются проблемы, связанные с возможным сопротивлением с его стороны. Фактором успеха является участие высшего руководства в процессе, так как бюджетирование невозможно без четких целевых установок.

Весомым фактором является то, что бюджетирование не требует создания многочисленной плановой службы: в подразделениях с функциями планирования обычно вполне справляются менеджеры подразделений.

И наконец, успешное внедрение невозможно без автоматизации. Уже существует рынок систем автоматизации бюджетирования, на котором имеется много предложений. Поэтому систему необходимо выбирать исходя из особенностей бизнеса и программного обеспечения, используемого в банке. Есть целый набор как методологических, так и ИТ-требований, в соответствии с которыми можно производить выбор системы. Подробное описание этих требований требует отдельного рассмотрения и выходит за рамки данной статьи.

Выделим основные проблемы, на которые необходимо обратить внимание при постановке бюджетирования. К ним в первую очередь можно отнести отсутствие четких стратегических целей и неверное определение решаемых задач. Большой урон процессу наносит неправильный выбор менеджера проекта. Часто в компаниях наблюдается отсутствие единой нормативной базы и единой терминологии. Возможно неверное определение центров финансовой ответственности и разбиение их по уровням, а также отсутствие четкого механизма взаимодействия в процессе бюджетирования. Встречается неправильное распределение ролей в бюджетном процессе и отсутствие определенных ответственных за бюджетные показатели. Чтобы система была работающей, нужна связь между бюджетированием и мотивацией персонала.

Большой ошибкой является отсутствие индивидуальной схемы бюджетирования, соответствующей бизнес-процессам компании, а вместо этого используется некоторая стандартная схема. Недопустимо отсутствие взаимосвязи между бюджетированием и управленческим учетом.

Неграмотное и неэффективное финансовое планирование в конечном итоге приводит к возникновению проблем в финансовом состоянии банка. Проблемы и затруднения, возникающие в финансовом состоянии банка преимущественно имеют три основных проявления. Их можно сформулировать как:

- Дефицит денежных средств; низкая платежеспособность. Экономическая суть проблемы состоит в том, что у банка в ближайшее время может не хватить или уже не хватает средств для своевременного погашения обязательств. Индикаторами низкой платежеспособности являются неудовлетворительные показатели ликвидности, просроченная кредиторская задолженность, сверхнормативные задолженности перед персоналом и кредитующими организациями.

- Недостаточная отдача на вложенный в банке капитал (недостаточное удовлетворение интересов собственника). На практике это означает, что собственник получает доходы, неадекватно малые своим вложениям. Возможные последствия такой ситуации – негативная оценка работы менеджмента организации, выход собственника из компании. О недостаточной отдаче на вложенный в банке капитал свидетельствуют низкие показатели рентабельности. При этом наибольший интерес проявляется к рентабельности собственного капитала как индикатору удовлетворения интересов собственников организации.

- Низкая финансовая устойчивость. На практике низкая финансовая устойчивость означает возможные проблемы в погашении обязательств в будущем, иными словами – зависимостью банка от кредиторов, потерей самостоятельности. О недостаточной финансовой устойчивости, т.е. риске срывов платежей в будущем и зависимости финансового положения компании от внешних источников финансирования, свидетельствуют снижение показателя автономии ниже оптимального, отрицательная величина собственного капитала банка. Также индикатором недостаточного уровня финансирования текущей деятельности компании за счет собственных средств является снижение чистого оборотного капитала ниже оптимальной его величины и, тем более, отрицательная величина.

Можно выделить две глобальные причины проблем и затруднений, возникающих в финансовом состоянии банка:

- отсутствие потенциальных возможностей сохранять приемлемый уровень финансового состояния (или низкие объемы получаемой прибыли);

- нерациональное управление результатами деятельности (нерациональное управление финансами).

Проблемы с платежеспособностью, финансовой независимостью, рентабельностью имеют единые корни: либо банк имеет недостаточные результаты деятельности для сохранения приемлемого финансового положения, либо банк не рационально распоряжается результатами деятельности.

Выяснение того, какая из указанных выше причин привела к ухудшению финансового состояния банка, имеет принципиальное значение. В зависимости от этого осуществляется выбор управленческих решений, направленных на оптимизацию его финансового положения [2].

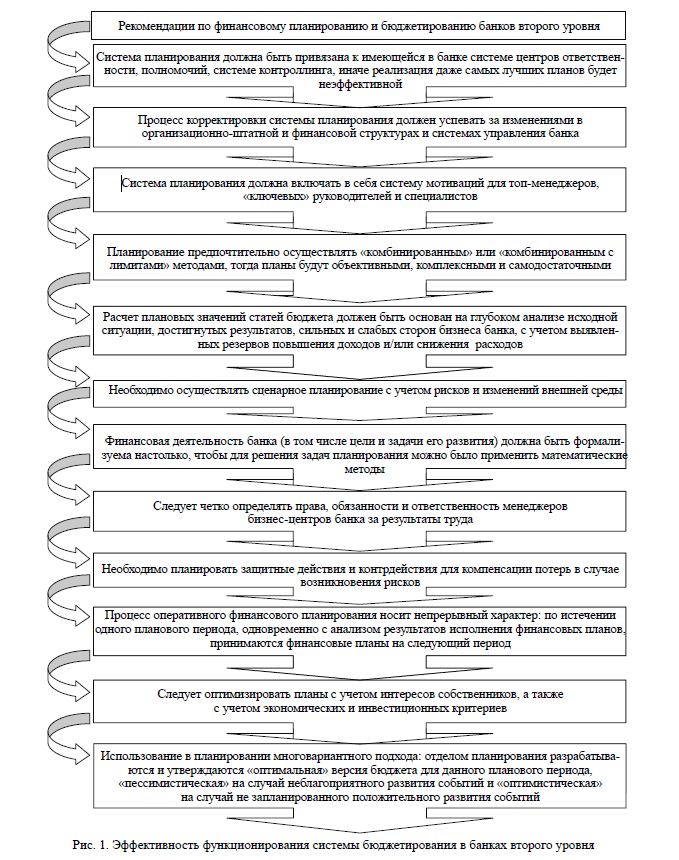

Однако определить в какой из перечисленных областей лежит причина снижения финансовых показателей – не означает провести полноценный финансовый анализ. Необходимо дальнейшее уточнение причин – до уровня конкретных действий банка или внешней среды. Также необходимы управленческие рекомендации по улучшению состояния банка. Чтобы вся система бюджетирования функционировала эффективно, нами рекомендуется придерживаться следующих принципов планирования бюджета (рис. 1).

Таким образом, финансовое планирование представляет собой процесс разработки системы финансовых планов и плановых (нормативных) показателей по обеспечению развития банка необходимыми финансовыми ресурсами и повышению эффективности его финансовой деятельности в будущем периоде.

Рис. 1. Эффективность функционирования системы бюджетирования в банках второго уровня

Разумеется, рекомендации по применению перечисленных в статье критериев оценки ни в коей мере не претендуют на сборник готовых подходов при выборе системы бюджетирования. Для обоснованного выбора системы и ее поставщика необходимо глубокое изучение как самих систем, так и условий их поставки, внедрения и сопровождения.

ЛИТЕРАТУРА

- Валовой Д.В. ХХI век: три сценария развития. – М.: ЮНИТИ, 2010. – 340 с.

- Балабанов И.Т. Основы финансового менеджмента: учебное пособие. – М.: Финансы и статистика, 2005. – 222 с.