В статье расcматриваются теоретические аспекты оценки стоимости предприятий и возможности их применения в условиях Казахстана. Автор расмотрел основные методические подходы к оценке в виде затратного, доходного и сравнительного методов. Также в качестве сравнения был использован метод дисконтирования денежного потока. Анализ существующей в Казахстане практики оценки показывает, что в качестве итоговой величины стоимости оцениваемого объекта используется простое среднее арифметическое показателей стоимости, полученной тремя основными методами. Но усреднение этих показателей приводит к результату, который может и не отражать действительную рыночную стоимость, так как проведенный в данном разделе анализ методов показал, что каждый метод имеет свои достоинства и недостатки относительно конкретного рассматриваемого типа объекта оценки.

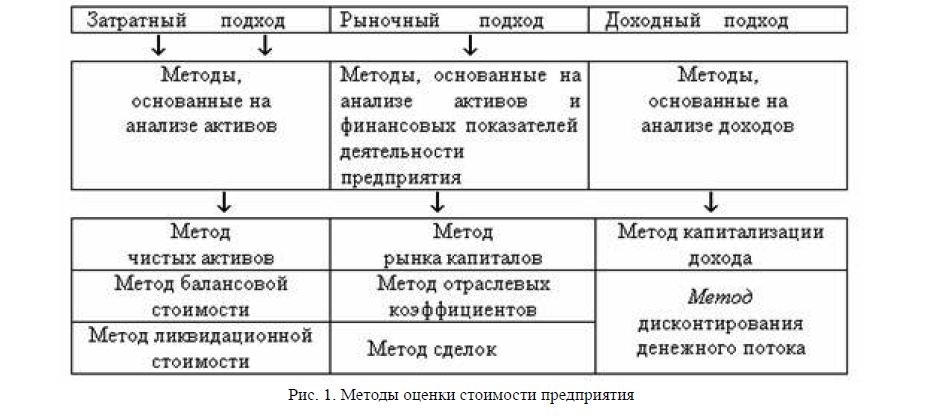

В теории и методологии имеется множество методов оценки рыночной стоимости предприятия (рис.1). В условиях Казахстана рыночная стоимость – это наиболее вероятная цена, за которую объект может быть продан на открытом рынке при всех условиях, удовлетворяющих справедливым торгам, когда продавец и покупатель действуют честно и осознанно, и цена не назначается под давлением.

Определение стоимости осуществляется с учетом всех факторов, существенно влияющих как на рынок в целом, так и непосредственно на ценность рассматриваемой собственности. Все существующие методы оценки стоимости предприятия условно можно объединить в три методических подхода:

- затратный (имущественный) подход определяет рыночную стоимость предприятия как сумму понесенных издержек;

- доходный подход определяет рыночную стоимость предприятия как текущую стоимость всех будущих чистых доходов, которые принесет владение данным объектом;

- подход прямого сравнительного анализа продаж (рыночный) определяет рыночную стоимость предприятия на основе сравнительной информации о рыночной стоимости аналогичных в отношении полезности объектов, с поправкой на специфику оцениваемого.

Рис. 1. Методы оценки стоимости предприятия

Профессиональные стандарты оценки рекомендуют субъектам оценки использовать все имеющиеся в их распоряжении методы. Это должно обеспечить достоверную и сбалансированную оценку. При использовании полной и достоверной информации и точном соблюдении всех оценочных процедур разрыв в суммах стоимости, полученных различными методами, должен быть минимальным. Однако отсутствие таких условий в ситуации развивающихся рынков определяет проблему выявления объективной стоимости предприятия из величин, полученных разными методами. В ряде исследований российских и казахстанских экономистов предпринята попытка разработки интегральных показателей рыночной стоимости предприятия, а также ее комплексной оценки.

Анализ существующей в Казахстане практики оценки показывает, что в качестве итоговой величины стоимости оцениваемого объекта используется простое среднее арифметическое показателей стоимости, полученной тремя основными методами. Но усреднение этих показателей приводит к результату, который может и не отражать действительную рыночную стоимость, так как проведенный в данном разделе анализ методов показал, что каждый метод имеет свои достоинства и недостатки относительно конкретного рассматриваемого типа объекта оценки.

На основе анализа методических основ, преимуществ и недостатков каждого из традиционных подходов к оценке собственности в зарубежной и отечественной практике можно сформулировать их возможные проявления в оценке стоимости предприятия.

- Применение затратного подхода может дать наиболее достоверную оценку стоимости активов предприятия, поскольку опирается на реальную информацию о них. Однако данный метод недостаточно полно учитывает фактор полезности и прочие рыночные факторы, влияющие на стоимость предприятия. В частности, в случае обладания предприятием устаревшими и изношенными активами, но приносящими собственнику высокий и стабильный доход, стоимость предприятия, выведенная затратным подходом, вряд ли будет объективной.

- Доходный подход, исходя из целеполагания функционирования предприятия, опирается на оценку самого важного его актива – способность приносить доход. Но вместе с тем, в условиях нестабильности макроэкономических факторов функционирования предприятия значительно затрудняется достоверный прогноз показателей его будущих доходов, что, в конечном счете, может заметно снизить и достоверность общей величины стоимости предприятия.

- Подход прямого сравнительного анализа продаж наиболее полно учитывает воздействие на стоимость предприятия комплекса рыночных факторов, но при этом применение данного метода требует наличия качественной и доступной информации о сделках с аналогичными оцениваемому предприятию объектами, что затруднительно в условиях слаборазвитости казахстанского фондового рынка.

Рекомендации по применению методов оценки стоимости объектов республиканской государственной собственности (Рекомендации) устанавливают основные положения к применению методов оценки и особенности определения рыночной или иной стоимости объектов республиканской государственной собственности с учетом региональных факторов‚ специфических условий ценообразования‚ отражения активов и обязательств в учете и отчетности в соответствии с нормативными правовыми актами Республики Казахстан.

К объектам республиканской государственной собственности относятся республиканское государственное предприятие или государственное учреждение (далее – предприятие)‚ имущество предприятия‚ акции и доли участия в уставных капиталах акционерных обществ и товариществ с ограниченной ответственностью‚ находящихся в республиканской государственной собственности‚ производные ценные бумаги‚ удостоверяющие права на акции акционерных обществ‚ находящихся в республиканской государственной собственности‚ иное государственное имущество‚ находящееся в республиканской государственной собственности (Объекты).

При оценке объектов необходимо учитывать их целевое назначение‚ уровень ликвидности‚ коммерческий или некоммерческий характер деятельности‚ доходность или убыточность‚ а также положения инвестиционных проектов.

Важнейшим направлением оценочных работ является определение приоритетного развития объектов с позиции государственных интересов.

При проведении оценки необходимо учитывать следующие факторы:

- физические: природные (земля‚ климат‚ ресурсы) и созданные (инфраструктура);

- социально-политические: уровень жизни и занятость населения‚ защита окружающей среды и т.д.;

- экономические: текущее состояние и темпы развития экономики страны‚ мировой экономики‚ налоговое окружение‚ доход‚ спрос-предложение‚ цены и др.;

- правовые аспекты: регистрация прав собственности на объект оценки и другое имущество‚ наличие лицензий и иных разрешительных документов в случае необходимости‚ требования третьих лиц‚ споры (в том числе и судебные)‚ аресты‚ обременения‚ сервитуты‚ анализ сделок и др.

Вместе с тем, исходя из определения сущности и специфики предприятия как объекта оценки, на мой взгляд, использование в принятии обоснованных управленческих решений информации, основанной на ретроспективных и текущих показателях, как это предусматривают методики оценки стоимости предприятия при применении затратного и сравнительного подходов, недопустимо. В условиях нестабильной экономической среды ранее прибыльное предприятие может стать нерентабельным и убыточным. Поэтому, полагаю, оценке стоимости предприятия более обоснован и предпочтителен подход, основанный на прогнозе изменения внешних и внутренних факторов, влияющих на рыночную стоимость предприятия, т.е. доходный.

Основными методами доходного подхода при определении стоимости предприятия, как уже отмечалось, являются методы дисконтирования денежного потока и капитализации дохода.

Метод капитализации дохода наиболее применим для малых предприятий, а также в ситуации, когда ожидается, что предприятие в течение долгосрочного периода будет получать относительно одинаковый доход, или темпы его роста будут постоянными. Однако в связи с тем, что большинство предприятий характеризует значительное колебание уровней дохода, в оценке предприятия применение метода капитализации дохода, по нашему мнению, менее предпочтительно.

Метод дисконтирования денежного потока признан как наиболее теоретически обоснованный для определения цены компании. В странах с развитой рыночной экономикой до 90% случаев оценки крупных и средних предприятий осуществляется с помощью данного метода. Профессиональная практика оценки не предусматривает каких-либо ограничений использования метода дисконтирования денежного потока при оценке стоимости предприятия. Тем не менее, по нашему мнению, существуют определенные предпочтения и ограничения в его использовании в рамках проблемы настоящего исследования.

Несмотря на то, что и отрицательная величина денежного потока может быть базой принятия управленческих решений, тем не менее, на мой взгляд, применение данного метода для оценки стоимости устойчиво убыточных предприятий нежелательно. Кроме того, отсутствие информации о ретроспективных доходах и расходах новых предприятий также затрудняет достоверность прогноза денежного потока.

Таким образом, можно утверждать, что метод дисконтирования денежного потока наиболее целесообразно применять в случаях оценки стоимости предприятий, имеющих определенную хозяйственную историю и находящихся в состоянии стабильного развития или экономического роста.

ЛИТЕРАТУРА

- Оценка бизнеса / Под ред. А.Г. Грязновой, М.А. Федотовой. – М., 2000. – С. 27, 107,

- Международные стандарты оценки. – СПб.: Общество профессиональных оценщиков СанктПетербурга. – 2009. – С. 19, 17, 10,

- Абдильдинов Н.Р. Оценка рыночной стоимости предприятий. – Алматы, 2000. – 25 с.

- Сычева Г.И. Комплексная оценка стоимости промышленного предприятия. – Алматы, 2006. – 27 с.

- Интернет сайты: http://valuer.kz, zakon.kz